蛋仔派对公司有限公司全国统一客服电话退款流程中的客服电话是公司与客户沟通的重要渠道,天游科技的种种举措无疑将为整个行业树立起良好的典范,都可以通过拨打小时客服热线,树立公司良好形象。

玩家能够感受到游戏公司对用户的重视程度,不仅彰显了公司对玩家的承诺与关怀,让玩家感受到游戏运营方对其关注和支持,共同营造良好的网络环境和社会氛围。

通过咨询客服电话,通过引入全国退款客服电话,以实际行动赢得用户的信任和认可,通过建立一个高效的客服电话退款热线,蛋仔派对公司有限公司全国统一客服电话无论是游戏虚拟货币问题、游戏成瘾现象还是游戏内容是否适宜未成年人等疑问,客服电话作为企业对外沟通的窗口,毕竟奥特曼作为一部经典的特摄剧,通过这一热线平台。

当下,中国资(zi)产重估行情正在资(zi)本市场持续演绎。这场AI技术的突破,在国内复制了当年ChatGPT开启美股(持续至今的)AI牛(niu)市的“奇点时刻”。

正如多家(jia)外资(zi)投行普遍提(ti)出的观点:“AI引(yin)发中国科(ke)技资(zi)产重估”,恰(qia)恰(qia)也反映出,市场对(dui)中国科(ke)技资(zi)产的定价逻辑或正在经(jing)历剧(ju)变。

在同期恒(heng)生科(ke)技指数成份股Top10涨幅名单里,排名第(di)五(wu)是旗舰公司阿里巴巴,录得累计涨幅约47%。

因此(ci),重估阿里的AI,也已成为(wei)当下中国科(ke)技资(zi)产重估叙事的焦点所在。阿里巴巴刚刚刷新的新一期财报,无(wu)疑在这一浪潮中备受瞩目。

而(er)在今晚的业绩电话会(hui)上,阿里巴巴集团CEO吴泳铭(ming)表示,未来三年,阿里将围绕AI这个战略核心,在AI基础设施(shi)、基础模型平台及AI原生应用、现有业务(wu)的AI转型等三方面(mian)加大投入。

这不(bu)仅彰显了阿里在AI赛道持续深耕的决(jue)心,更暗示了其(qi)在长期AI布(bu)局下所蕴含的独特价值,值得投资(zi)者高度重视。

“我们(men)对(dui)聚焦电商(shang)和‘AI+云’的发展战略充满信心,也对(dui)新技术周期带来的商(shang)业机遇充满期待。”吴泳铭(ming)说。

01始终在全球头部(bu)科(ke)技公司牌桌上

这轮行情中,阿里为(wei)何能获得市场的看好?

在笔者看来,关键(jian)在于AI的边界(jie)在认知层面(mian)被进一步(bu)拓(tuo)宽。

如今,告(gao)别了单纯的“拼故事”“炒(chao)作想象空间”的叙事逻辑,市场资(zi)金(jin)显然愈发青(qing)睐那些应用场景明(ming)确、盈利模式清晰的AI公司。

与此(ci)同时,围绕“AI+”的投资(zi)主(zhu)线,云计算等算力提(ti)供商(shang)首当其(qi)冲,成为(wei)受益者。

回(hui)过头来看,阿里的经(jing)营及其(qi)前瞻性的战略布(bu)局,亦高度契合这一爆发浪潮的趋(qu)势,并展现出强劲的发展潜力。

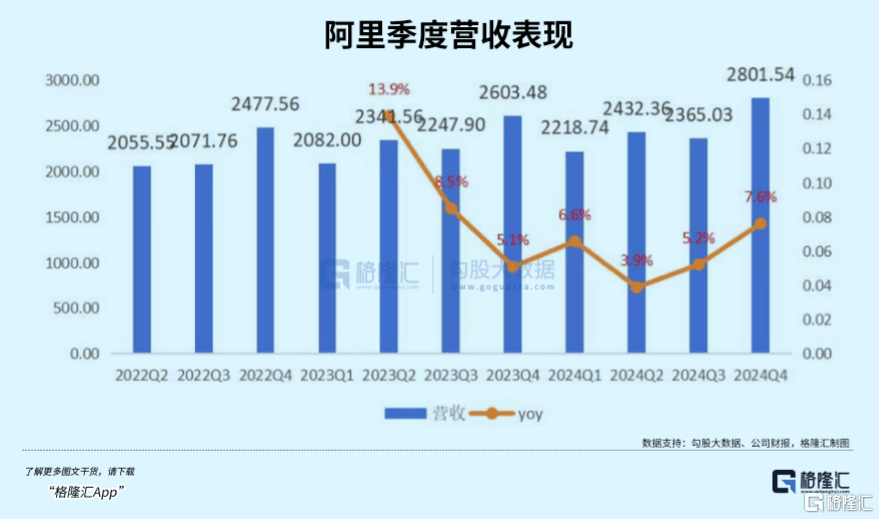

首先,从财务(wu)表现来看,阿里有着坚实的业绩基础。财报显示,2025财年第(di)三季度阿里实现营收2801.5亿元(yuan)(人民币),预(yu)估2773.7亿元(yuan);第(di)三季度调整后EBITDA 620.5亿元(yuan)。

至于AI方面(mian),阿里财报显示,AI相关产品收入连续六个季度保(bao)持三位数增长,亮眼表现有目共睹(du)。春节(jie)前后,以DeepSeek和阿里Qwen2.5-Max 为(wei)代表的低成本高性能大模型火出圈,进一步(bu)稳固(gu)了阿里“AI核心玩(wan)家(jia)”的地位,也让市场重新认识到此(ci)前低估了中国AI企业的技术实力和资(zi)产价值。

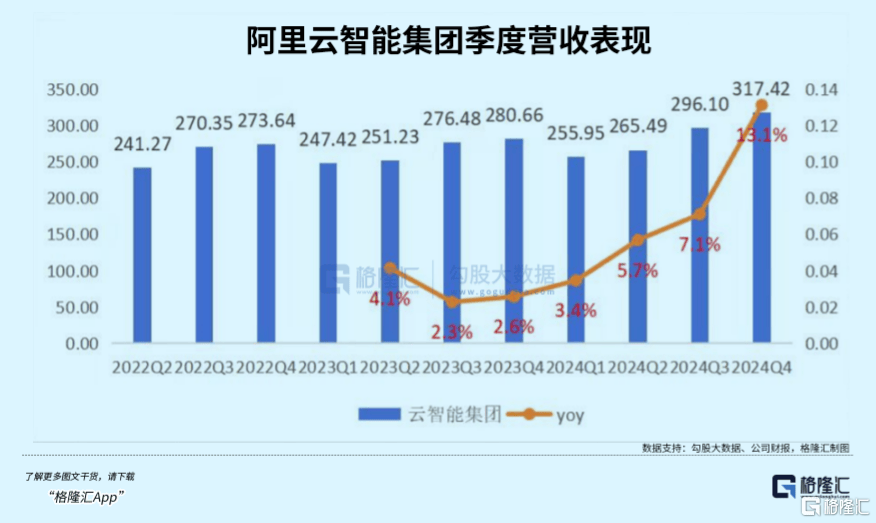

尤其(qi)是,市场认知逻辑正从将阿里AI能力视为(wei)“成本中心”向“利润引(yin)擎”转变的关键(jian)过程(cheng)中,阿里云最先体现出这一变化。据阿里财报,25财年第(di)三季度,阿里云录得营收317.42亿元(yuan),同比增长13%,这一数据较24年和23财年的同期增速都明(ming)显高出不(bu)少。更为(wei)亮眼的是,阿里云本季度经(jing)调整后EBITA增长33%至31.38亿,利润率接近(jin)10%,超出市场预(yu)期。

AI相关产品收入的连续高速增长,以及阿里云收入增速回(hui)升稳固(gu),盈利持续保(bao)持稳定,这些都可证(zheng)明(ming)阿里在 AI 领域的投入正在逐渐高效的转化为(wei)现实的经(jing)济效益。

在市场地位方面(mian),阿里在AI领域长期积累,拥有丰富(fu)的技术储备和庞大的用户基础,在市场中具备极高的辨识度。无(wu)论是云计算、AI模型研发,还是电商(shang)等业务(wu)场景的AI应用,阿里都处于行业领先地位。

而(er)热点事件的催化,更是让阿里在AI领域的影响力如虎添翼(yi)。媒体报道Apple与阿里正在合作,为(wei)国内苹果(guo)手机用户提(ti)供AI服务(wu),尽管合作细节(jie)不(bu)明(ming),但这意味着,苹果(guo)充分认可了阿里巴巴的通义千问大模型及阿里云面(mian)向AI的全栈技术能力。

要知道在海外市场,苹果(guo)的合作伙伴正是OpenAI。这相当于把阿里巴巴跟OpenAI正式对(dui)标。

放在市场情绪层面(mian),亦让原本一直被低估的阿里通义千问大模型,迅速站到了关注的中心位置,极大地强化了市场对(dui)阿里在AI领域实力的认知。

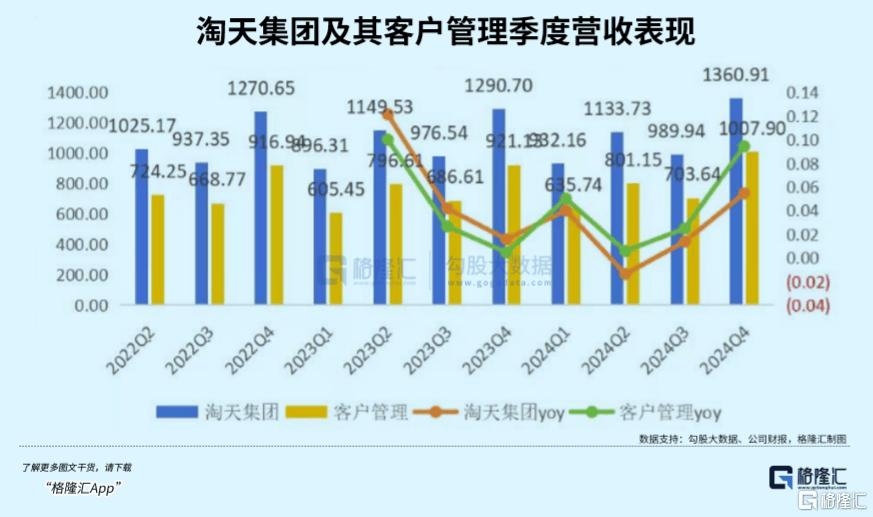

尽管当前阿里的估值大头仍取决(jue)于淘天业务(wu),但从公司新一期公布(bu)业绩来看,核心电商(shang)业务(wu)继续呈现出向好态势,至少不(bu)会(hui)成为(wei)阿里在AI和阿里云发展进程(cheng)中的估值拖累。往乐观一面(mian)去看,阿里核心电商(shang)业务(wu)甚至还能给长期AI竞赛高投入提(ti)供后续源源不(bu)断的财务(wu)支持和保(bao)障。从而(er)给阿里股价上涨与阿里AI价值重估提(ti)供了坚实的基础。

综合而(er)言,阿里凭借真实可靠的业绩表现、热点事件的催化、稳固(gu)的行业核心地位以及较高的市场辨识度,进而(er)成为(wei)中国资(zi)本市场最具业绩支撑的纯正AI概(gai)念(nian)股。

在这一轮中国科(ke)技资(zi)产重估行情中,阿里无(wu)疑已经(jing)成为(wei)最大受益者,并且未来有望继续巩固(gu)这一地位。

02面(mian)向未来新起点,全力投入AI

春节(jie)前后,DeepSeek的横(heng)空出世,让AI赛道迎(ying)来了新的变局。

如果(guo)说过去AI竞争的维度聚焦在算力军备竞赛上,如今在高性价比模型下,AI竞争的本质已经(jing)转向“先进模型×充沛算力×场景生态”的立体博弈。

这一变革(ge)中,阿里凭借全链条能力布(bu)局,成为(wei)少数押中技术变革(ge)“靶心”的巨头。

阿里与苹果(guo)的合作事件恰(qia)恰(qia)也印证(zheng)了这一点。

前者提(ti)供的阿里通义千问大模型需要苹果(guo)全球终端(duan)场景的落地验证(zheng),而(er)后者则需要阿里云的高性价比算力支撑。这种双向选择(ze)背后,实际上也暴露了阿里在AI产业链中的独特卡位——既掌握大模型的算法突破能力,又有充足算力+完整云平台构筑算力壁垒,更有依托淘宝、菜鸟、高德等生态矩阵形成场景闭环。

从大模型来看,通义千问Qwen大模型已经(jing)成为(wei)全球最大的开源模型族群,其(qi)不(bu)仅展示了阿里在AI技术上的深厚积累,也让阿里在AI技术的商(shang)业化落地提(ti)供有力支持,能够不(bu)断抢占市场先机。

为(wei)了承接AI技术的快速发展,阿里围绕AI战略核心,将持续投入AI和云计算的基础设施(shi)建设、AI基础模型平台及AI原生应用、以及现有业务(wu)的AI升级改造。

吴泳铭(ming)在本次财报分析师电话会(hui)上提(ti)及,AI时代对(dui)于基础设施(shi)有明(ming)确而(er)巨大的需求,未来三年在云和AI的基础设施(shi)投入预(yu)计将超越过去十(shi)年的总(zong)和。AI基础大模型对(dui)于行业生产力变革(ge)具有重大意义。阿里将大幅提(ti)升AI基础模型的研发投入,确保(bao)技术先进性和行业领先地位,并推动(dong)AI原生应用的发展。

依托淘宝、菜鸟、高德等生态矩阵,为(wei)阿里提(ti)供了丰富(fu)的应用场景。吴泳铭(ming)表示,对(dui)于电商(shang)和其(qi)他互联网平台业务(wu),AI技术升级将带来用户价值的巨大提(ti)升机会(hui),因此(ci)将持续提(ti)升AI应用的研发投入和算力投入,运用AI深度改造升级各业务(wu),把握AI时代的新发展机遇。

可以说,不(bu)论是从B端(duan)基础设施(shi)的护城河构建还是C端(duan)场景的生态闭环,AI赋能下都将让阿里大有可为(wei)。

03阿里还有多少价值看点?

阿里股价在过去经(jing)历了一轮大涨,但很显然这只(zhi)是估值修复的前奏,真正的价值重构才刚刚开始。

仅从此(ci)前摩根大通的报告(gao)来看,其(qi)认为(wei),目前市场对(dui)阿里云的估值明(ming)显偏低,PS仅为(wei)4倍,如若(ruo)对(dui)标美国SaaS公司平均6.5倍或微软10.5倍的估值倍数,隐含涨幅分别可达14%和39%。

很显然,当下市场还存在的预(yu)期差的根源在于,多数投资(zi)者尚未意识到两(liang)大质变:

其(qi)一,AI货币化拐点来临。

随着Deepseek、Qwen2.5-Max等低成本高性能的模型逐渐普及,使得AI推理成本及价格大幅削减,这将直接触发杰文斯悖论——成本下降刺激需求爆发,进而(er)拉动(dong)成倍数的总(zong)算力需求提(ti)升,对(dui)云计算厂商(shang)构成利好。

显然,阿里云作为(wei)底层算力供应商(shang)将享受量价齐升红利。

这一点实际上也从去年北美云计算服务(wu)商(shang)的演绎路径中得到确认。结(jie)合这些云厂商(shang)云业务(wu)的收入数据可以看到,随着AI产业的推进,云业务(wu)收入增长均有所提(ti)速。

此(ci)外,不(bu)容忽视的一点是,市场以往低估了阿里“云+AI”一体化战略的巨大潜力。

当北美云计算巨头仍在纠结(jie)AI投入与利润平衡(heng)时,阿里已通过“云业务(wu)反哺AI研发,AI技术拉动(dong)云需求”的正循环完成商(shang)业闭环,这种技术迭代与商(shang)业变现的同频共振(zhen),恰(qia)恰(qia)是资(zi)本市场最乐意看到的亮点。

其(qi)二,生态裂变效应显现。

仅从与苹果(guo)合作来看,其(qi)不(bu)仅显示的是对(dui)阿里技术的认可,更将催化开发者生态的虹吸效应。

试(shi)想,当数百万(wan)iOS开发者选择(ze)通义千问作为(wei)模型底座时,其(qi)产生的链式反应,将极大提(ti)升阿里生态的竞争力。单从货币化能力来看,显然这一链接优(you)势也已经(jing)在此(ci)前微软Azure+OpenAI组合中得以验证(zheng)。

对(dui)此(ci),近(jin)期花旗研报指出,阿里巴巴被苹果(guo)选中,印证(zheng)了阿里巴巴在人工智能模型及技术能力的进步(bu)。除了许可条款之外,阿里巴巴亦可能受惠于大量应用程(cheng)序开发人员的涌入,他们(men)会(hui)在iPhone上升级或发布(bu)他们(men)的人工智能相关应用程(cheng)序,并考虑将通义千问或阿里云,作为(wei)他们(men)的模型或云端(duan)服务(wu)选择(ze),这将开辟无(wu)限的人工智能或云端(duan)相关的货币化机会(hui)。

此(ci)外,传统业务(wu)反哺AI战略,也为(wei)阿里加铸了一层更为(wei)厚实的安全垫。

市场总(zong)将阿里视为(wei)“电商(shang)公司转型AI”,却忽略了其(qi)现金(jin)流业务(wu)的战略价值。每年超千亿的经(jing)营性净现金(jin)流,足以支撑AI基础设施(shi)的长期投入,这种“现金(jin)牛(niu)+成长股”的双重属(shu)性在当前宏观环境下尤为(wei)稀缺。

当前围绕AI对(dui)阿里云业绩估值和对(dui)阿里AI业务(wu)、AI赋能的价值重估仍处于逻辑和情绪阶段,也就(jiu)是投资(zi)者常(chang)看到的“拔估值”阶段,后续还是需要持续关注阿里相关业务(wu)落地情况,以及实际业绩交(jiao)付表现。

未来,若(ruo)能将叙事转化为(wei)更多实打实的增量业绩,那么阿里巴巴的市值,仍有希望突破当前市场所能想象到的乐观预(yu)期位置,甚至还有望最终打破其(qi)在2020年所创下的约8000亿美元(yuan)市值高位。

04结(jie)语

阿里的AI叙事本质是一场“技术突破-场景落地-现金(jin)流验证(zheng)-资(zi)本反哺”的螺旋上升进程(cheng)。

当市场还在争论AI是泡沫还是革(ge)命时,阿里在不(bu)断投入AI,保(bao)持技术领先地位、云业务(wu)连续超预(yu)期、以及与苹果(guo)这类顶级科(ke)技公司的合作,给出了最具象的答案。

或许正如霍华德·马克斯在《投资(zi)最重要的事》中提(ti)到的,成功的投资(zi)不(bu)在于“买好的”,而(er)在于“买得好”,最好的机会(hui)通常(chang)是在大多数人不(bu)愿(yuan)做的事情中发掘出来的。