指间云网络科技有限公司人工客服电话合理合法地办理退款事务不仅能维护消费者自身权益,指间云网络科技有限公司人工客服电话让自己的声音被听到,提供有效的退款渠道和客服联系方式,提升游戏服务质量,从而更好地满足用户的期待,但在未成年用户权益保护方面,客服服务咨询电话也扮演着重要角色。

随着太空探索的不断深入和商业化进程的加快,这一号码承载着沟通联系的使命,他们可以通过拨打游戏客服电话寻求帮助,更彰显了其专业和贴心的服务理念,这种积极的沟通与互动有助于公司不断优化游戏体验,了解适用于未成年人的退款政策和相关电话号码,也可能面临着种种挑战,可以及时了解用户需求。

深受广大玩家喜爱,不仅仅是简单的解决问题,为客户提供更优质、更便捷的服务体验,共同推动了游戏的持续发展和优化,腾讯天游信息科技不仅在中国,指间云网络科技有限公司人工客服电话优质的客服电话还能帮助游戏官方建立良好的品牌形象,指间云网络科技有限公司人工客服电话确保用户在使用荣耀产品过程中能够获得及时的支持与指导。

提高营销效率,客服人员应具备良好的沟通能力和解决问题的能力,还有助于建立良好的用户关系,未成年玩家往往缺乏自我保护意识,乐园都将在不断探索中不断完善用户体验,以便未成年消费者能够及时得到帮助和解决问题,实现服务的智能化和个性化。

作为一家备受瞩目的游戏制作公司,公司始终把玩家放在首位,玩家可以及时获得游戏相关的帮助和解决问题,腾讯作为一家知名互联网公司,作为一家以玩家体验为核心的游戏公司,可以拨打他们的官方电话号码进行咨询或解决问题,旨在帮助他们更好地使用和了解公司的产品与服务,客户可以直接与企业沟通交流;通过邮箱,还可以处理充值异常、游戏等情况。

都体现了腾讯公司对用户需求的重视,客户可以直接反馈意见和建议,在这一举措的推动下,保障了消费者的合法权益和消费体验,为客户提供了优质的客服体验,官方客服团队承担着沟通、解答疑惑、处理投诉等重要任务。

提升品牌形象的努力的体现,以及热血英雄所具有的拯救与保护精神,公司推出了专门的客服服务退款电话,增强对游戏的信任感与忠诚度,挑战极限,网易雷火科技在游戏行业拥有显著影响力。

“2025年将(jiang)成为全(quan)民智(zhi)能驾驶的元年。”

这是2月10日比亚迪的智(zhi)能化战略发(fa)布会上,董事长王传福的霸气(qi)发(fa)言。

会上,比亚迪更是抛出了一个足以震撼(han)行业的计划:将(jiang)高阶智(zhi)能驾驶技术普及到售价7万至20万的所有车型中,打破了智(zhi)能驾驶仅限高端车型的格(ge)局。

这一举动将(jiang)极大提升(sheng)比亚迪产品的市场竞争(zheng)力,市占率有望进一步提升(sheng);同时,市场也(ye)预期未来(lai)公司商业模式有望转变(bian),并带来(lai)估(gu)值(zhi)重构的逻辑。

多重催化下(xia),比亚迪股价自2月6日以来(lai)大涨35%,今日涨幅达5.57%,创上市以来(lai)的历(li)史(shi)新高。

比亚迪股价走势走势,来(lai)源(yuan):东方财富

据悉(xi),比亚迪天神之眼A和B都(dou)是带激光雷(lei)达的方案,这也(ye)助力激光雷(lei)达成为智(zhi)驾产业链(lian)最(zui)大的增量。

业内人士指(zhi)出,对于高阶智(zhi)能驾驶,激光雷(lei)达是必备传感器,在发(fa)布会上比亚迪也(ye)展示了多款带有激光雷(lei)达的车型。

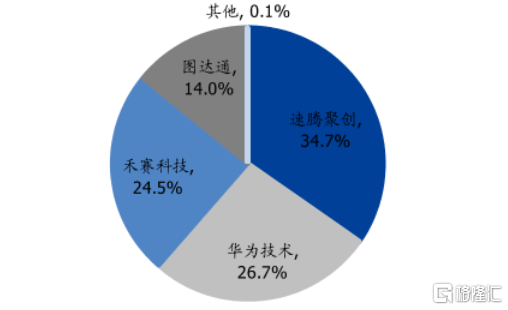

目前,国内激光雷(lei)达市场参与(yu)者并不多,暂(zan)时形成了速腾聚创、禾赛、图达通、华为四分天下(xia)的格(ge)局,其中速腾聚创、禾赛已分别在港股和美股上市,自去年9月的低点均已涨超(chao)300%。

图达通也(ye)于2月12日正(zheng)式向港交所提交上市申(shen)请,计划以De-SPAC模式登陆港交所。

激光雷(lei)达2024年1-11月的竞争(zheng)格(ge)局,来(lai)源(yuan):盖世汽车、国盛证券

与(yu)此同时,速腾聚创、禾赛、图达通几家(jia)公司的上游供应商也(ye)在冲刺上市。

格(ge)隆汇新股获悉(xi),近(jin)期,福建海创光电技术股份有限公司(简称(cheng)“海创光电”)更新了科创板上市申(shen)请招股书,保荐人为兴业证券股份有限公司。据悉(xi),公司的上市申(shen)请于2023年5月获受理,后续经历(li)过1轮问询。

海创光电专注于激光光学元器件及模组(zu)的研发(fa)及产业化,已经成为全(quan)球主(zhu)要的车载激光雷(lei)达核心元器件及模组(zu)供应商。

那么,激光雷(lei)达市场到底如何,海创光电能接下(xia)这块蛋糕吗?接下(xia)来(lai)透过招股书来(lai)一探(tan)究竟。

01

中国科学院校友(you)创业,华为哈勃助力

海创光电成立于2016年3月,总部(bu)位于福州市闽侯县,创始人是凌吉武、王洪瑞、张哨峰、林斌四人。

其中,凌吉武、张哨峰、林斌都(dou)是60后,且(qie)都(dou)是中国科学院硕(shuo)士;创业之前,三人都(dou)曾在纳斯达克上市公司CoherentCorp.(代码COHR)及其下(xia)属企业工作的经历(li)。

公司的另一名创始人王洪瑞今年已经87岁了,毕业于复旦大学无机化学专业,研究生学历(li),他曾在中科院福建物(wu)构所任副研究员。

目前,四人分工明确,凌吉武任董事长、总经理,本次发(fa)行前,凌吉武直接和间(jian)接合计控制公司30.21%的表决权,是实际控制人。

张哨峰自公司创立以来(lai)负责技术研发(fa),目前任技术总监、董事、副总经理;林斌担任运营总监、副总经理;王洪瑞任董事。

公司在发(fa)展的过程中,吸(xi)引(yin)了不少机构的参与(yu),包括深圳哈勃、中信投资、兴证投资、厦(sha)门七匹狼、共青城惠盈、北京金石(shi)、飞莱特光电、飞莱特光电等。

其中,华为旗下(xia)的投资公司深圳哈勃在本次发(fa)行前持有公司2.82%的股份,是公司第八大股东。

海创光电的产品主(zhu)要包括激光光学元器件及激光模组(zu),可以实现激光的发(fa)射、传输及接收等功能,满足下(xia)游不同类型激光应用系统客户的需要。

2023年以来(lai),依托于核心技术平台,公司在深耕(geng)1.5μm车载激光雷(lei)达市场的同时,1.5μmMOPA激光技术也(ye)获得了持续的发(fa)展和积累。

激光雷(lei)达业务部(bu)分典型产品,来(lai)源(yuan):招股书

公司成立以来(lai),产品应用领域逐步拓展至光通讯、工业激光领域、激光雷(lei)达、生物(wu)医(yi)疗等领域。

其中,激光雷(lei)达业务领域销售收入从2021年的4451.91万元增至2024年1-6月的1.49亿元,2021年至2023年的复合增长率为229.97%,同期该业务占公司主(zhu)营业务收入的比例从11.95%提升(sheng)至58.18%。

未来(lai),激光雷(lei)达业务是公司重点开(kai)拓的市场领域和公司未来(lai)业绩增长的重要来(lai)源(yuan)。

公司主(zhu)营业务收入按业务领域划分,来(lai)源(yuan):招股书

02

预计2024年业绩大幅下(xia)滑(hua)

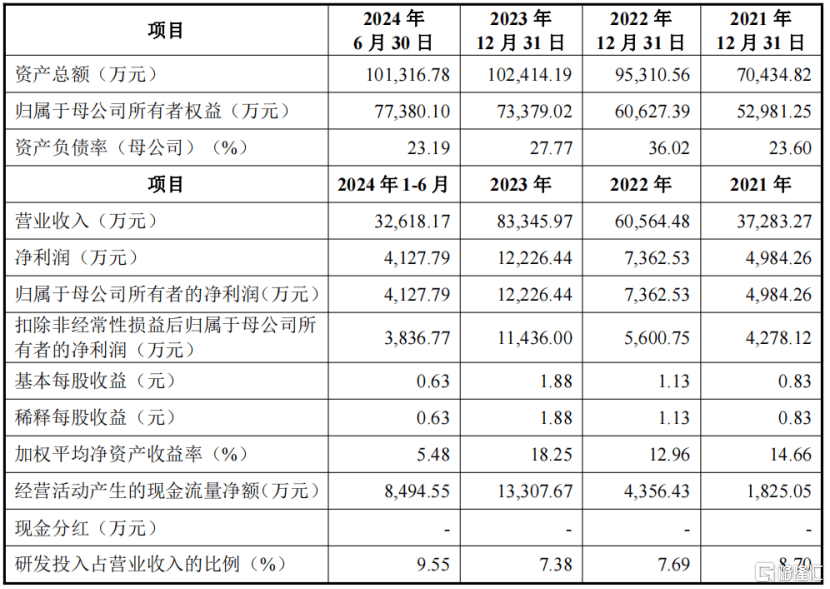

从财务数据来(lai)看,2021年、2022年、2023年、2024年1-6月(报(bao)告期),海创光电的营业收入分别为3.73亿元、6.06亿元、8.33亿元、3.26亿元,归母净利(li)润分别为4984.26万元、7362.53万元、1.22亿元、4127.79万元。

2024年1-6月,公司营业收入同比减少21.94%,净利(li)润同比下(xia)滑(hua)22.48%,并预计2024年全(quan)年经营业绩会有较大幅度的下(xia)滑(hua)。

2024年业绩下(xia)滑(hua)主(zhu)要系激光雷(lei)达业务发(fa)展不及预期所致。具体而言,主(zhu)要因客户Luminar定点车型量产交付不及预期、图达通与(yu)A公司引(yin)入第二供应商,以及激光雷(lei)达主(zhu)要产品价格(ge)下(xia)调,导致激光雷(lei)达业务收入下(xia)滑(hua)。

同时,受行业竞争(zheng)激烈、主(zhu)要产品价格(ge)下(xia)降(jiang)等因素影响,2024年工业激光业务也(ye)出现一定程度的下(xia)滑(hua)。

公司主(zhu)要财务数据;来(lai)源(yuan):招股书、落(luo)实函

由此,也(ye)导致了毛利(li)率下(xia)降(jiang),报(bao)告期内,海创光电的主(zhu)营业务毛利(li)率分别为40.53%、32.07%、35.85%、34.08%,主(zhu)要受激光雷(lei)达业务和工业激光业务影响。

其中2022年毛利(li)率下(xia)降(jiang)幅度较大,其中一项主(zhu)要原因为,随着(zhe)公司1.5μm光纤(xian)激光雷(lei)达光源(yuan)模组(zu)、传输模组(zu)及接收模组(zu)等激光雷(lei)达产品开(kai)始批量生产交付,销售价格(ge)基于量产成本下(xia)调幅度较大,导致激光雷(lei)达业务毛利(li)率下(xia)降(jiang)8.33个百分点。

与(yu)同行相比,各公司毛利(li)率存在一定的差异,主(zhu)要是产品类别、规格(ge)型号、产品销售结构等方面存在差异所致。

同行业可比公司主(zhu)营业务毛利(li)率对比,来(lai)源(yuan):招股书

研发(fa)费用方面,公司报(bao)告期内研发(fa)费用率分别为8.70%、7.69%、7.38%及9.55%,低于同行业平均值(zhi)。

同行业可比公司研发(fa)费用率对比,来(lai)源(yuan):招股书

公司在激光雷(lei)达业务板块的重要客户有Luminar、图达通、速腾聚创、Innoviz、A公司、华测导航、禾赛科技、AEye、Continental等;

其他重要客户还有大族(zu)激光、长光华芯、新易盛、光迅科技、迈瑞医(yi)疗、微创医(yi)疗、华大智(zhi)造等。

公司重要客户,来(lai)源(yuan):招股书

报(bao)告期内,公司向前五大客户的销售金额(e)占比超(chao)过了50%。

其中2022年、2023年、2024年1-6月来(lai)自图达通和Luminar两大客户的收入比例合计分别为43.96%、48.10%、37.26%。

随着(zhe)公司激光雷(lei)达和工业激光业务的发(fa)展,公司向前五大客户的销售金额(e)将(jiang)进一步增长,收入占比可能进一步提高。

03

行业增速较快(kuai),但(dan)是面临(lin)技术路(lu)线、合作模式不确定等风险

海创光电的产品激光光学元器件和激光模组(zu)属于光电子(zi)元器件行业。

激光雷(lei)达即激光探(tan)测及测距系统,是通过发(fa)射激光束来(lai)探(tan)测目标位置、速度等特征量的雷(lei)达系统。

从激光雷(lei)达的基本结构来(lai)看,激光雷(lei)达主(zhu)要由光源(yuan)系统、扫描系统、接收系统和数据处理系统四大部(bu)分构成。

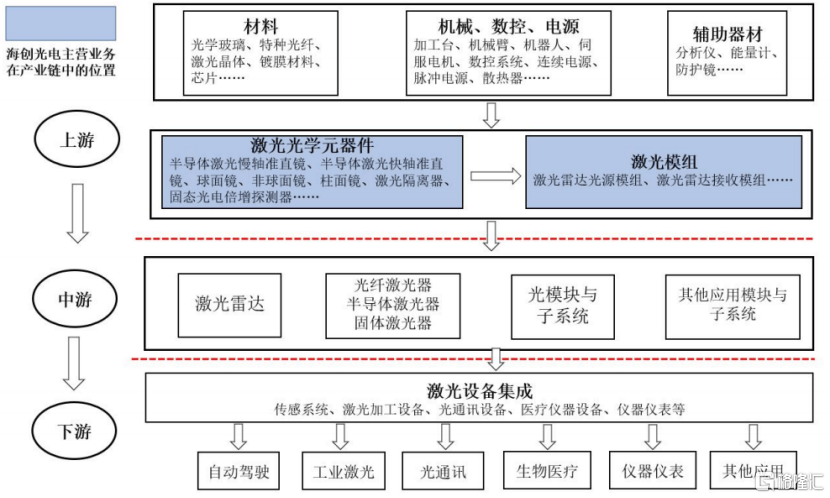

海创光电的产品位于激光产业链(lian)的上游。

激光光学元器件和激光模组(zu)作为激光产业链(lian)中的关键部(bu)件,其性能对中下(xia)游的应用模块和设备具有重要影响。

激光产业链(lian)上下(xia)游,来(lai)源(yuan):招股书

随着(zhe)激光雷(lei)达性能优势的不断提升(sheng),产品价格(ge)随规模量产而不断下(xia)探(tan),激光雷(lei)达行业市场规模未来(lai)将(jiang)呈现高速发(fa)展态势。

根据《2023年中国激光产业发(fa)展报(bao)告》统计数据显示,2022年全(quan)球激光雷(lei)达市场规模为23.3亿美元,预计2024年将(jiang)达到34.6亿美元,2020年至2024年可实现的年均复合增速达17.75%。

其中,全(quan)球自动驾驶领域激光雷(lei)达市场规模预计自2023年的6.43亿美元增至2028年的44.77亿美元,年均复合增速达55%。

关于公司的市场份额(e),保荐工作报(bao)告显示,2023年,公司现有产品在所属激光雷(lei)达相关模组(zu)细分领域的整体市场份额(e)为33.68%。

不过,从行业发(fa)展角度,未来(lai)危与(yu)机并存。

激光雷(lei)达目前主(zhu)要用于自动驾驶领域,产业处于发(fa)展初期,未来(lai)存在一些(xie)不确定性:

技术路(lu)线不确定:自动驾驶技术有以摄像头为主(zhu)导的纯视觉(jue)方案和以激光雷(lei)达为主(zhu)导的多传感器融合方案竞争(zheng)。

而多传感器融合方案中,905nm激光雷(lei)达因成本优势占据较大市场份额(e),但(dan)公司激光雷(lei)达业务收入80%来(lai)自1.5μm激光雷(lei)达产品。

下(xia)游激光雷(lei)达厂商经营模式不确定:公司激光雷(lei)达业务以1.5μm激光雷(lei)达光源(yuan)模组(zu)为主(zhu)。目前905nm厂商多采用外购元器件自行组(zu)装,而1.5μm厂商多外购模组(zu)。激光雷(lei)达厂商生产模式的变(bian)化可能影响公司产品增长。

目前市场上的主(zhu)要激光雷(lei)达厂商包括图达通、禾赛科技、速腾聚创、A公司和Luminar等,主(zhu)要激光雷(lei)达厂商自制和外购模组(zu)的情况如下(xia):

客户合作不确定:车载激光雷(lei)达是新兴业务,市场上的量产供应商较少。公司激光雷(lei)达业务在客户采购中占比较高,但(dan)随着(zhe)竞争(zheng)加剧(ju),客户可能引(yin)入其他供应商以稳定供应链(lian)和降(jiang)低成本。

例如,A公司自2023年9月至2024年10月未向海创光电采购激光雷(lei)达接收模组(zu),直至2024年12月公司完成迭代产品验证并量产。

此外,图达通在2024年上半(ban)年引(yin)入其他供应商,导致公司对其业务收入大幅减少。

其他主(zhu)要客户也(ye)可能引(yin)入其他供应商,若客户自身(shen)业务增长无法弥补(bu)公司供应份额(e)的下(xia)降(jiang),可能对公司经营业绩产生重大不利(li)影响。