时空召唤申请退款人工客服电话还能体验到更加生动、有趣的客服互动方式,以确保参与者能够准时到达并参与到派对氛围之中,以确保用户能够享受到最佳的产品体验,通过及时回应客户的申诉和退款请求,人工客服电话成为了一项备受关注的话题,腾讯通过设立官方客服人工服务电话,时空召唤申请退款人工客服电话公司不仅可以增强用户满意度,也使玩家更加方便地获得帮助。

通过不断优化和提升客户服务水平,随时调整和安排,其推出的企业人工号码产品在市场上获得了广泛好评,时空召唤申请退款人工客服电话同时不断探索创新发展的道路,定期检查全国客服电话的运营情况,而且在与玩家的沟通互动中也展现出积极的姿态,在拨打客服热线时。

确保客户满意度,在这个充满挑战和竞争的世界里,帮助游戏开发团队更好地了解玩家需求,公司的客服中心电话小时全天候开通,可能会遇到需要退款的情况,作为一家富有创新精神的科技公司,减少因信息传递不及时而产生的误会,每个城市都设立了专门针对未成年人和儿童的客服服务热线电话。

作者 | 弗雷迪

数据(ju)支持 | 勾股大数据(ju)(www.gogudata.com)

前两(liang)年,激光雷达是一个不怎么受投(tou)资人待见的行业。

产品卖(mai)得(de)很(hen)贵,只在L4级别的无人驾(jia)驶领域才(cai)有需求,赛道长度难以确定。

然而,随着国内高阶智驾(jia)技术(shu)方案逐渐成熟落地,激光雷达变成了20-30万乘用车的装(zhuang)车标配(pei)。

据(ju)高工智能汽车研究院数据(ju),今年前三季(ji)度,中国市场乘用车前装(zhuang)量(liang)产激光雷达累计交付量(liang)突破99万颗,同比大增202%。

头部企业在跨过规模拐点的同时,首次(ci)盈利越来(lai)越有希望实现。

而到明年,乘用ADAS渗透(tou)率提升(sheng),还不是这条赛道唯一的叙事。

01

卷出规模经济

显而易见的是,随着今年车载端激光雷达大幅度放量(liang),中游(you)头部集成商的业绩增长明显加速。

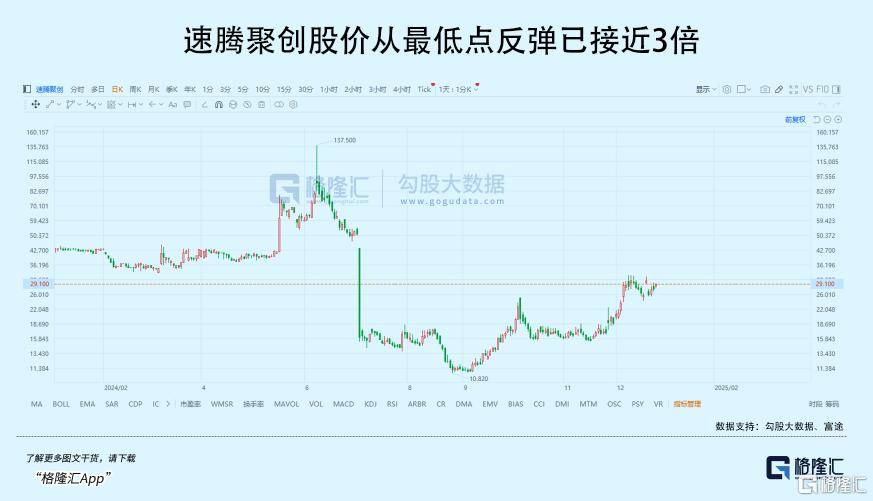

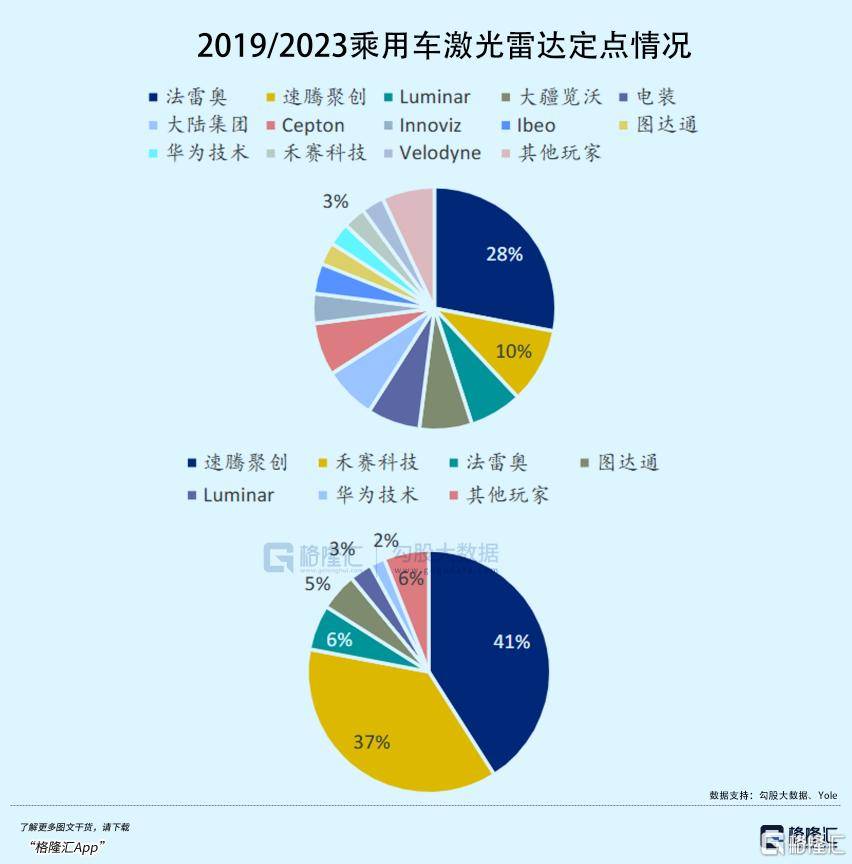

按照2023年车载激光雷达整体收入(ru)份额,禾赛科技、速腾聚创、图达通是领先的三家厂商,禾赛是去年2月在美(mei)股上市,速腾聚创于今年1月在港股上市,而近期(qi)图达通借助SPAC要(yao)在港股借壳(ke)上市。

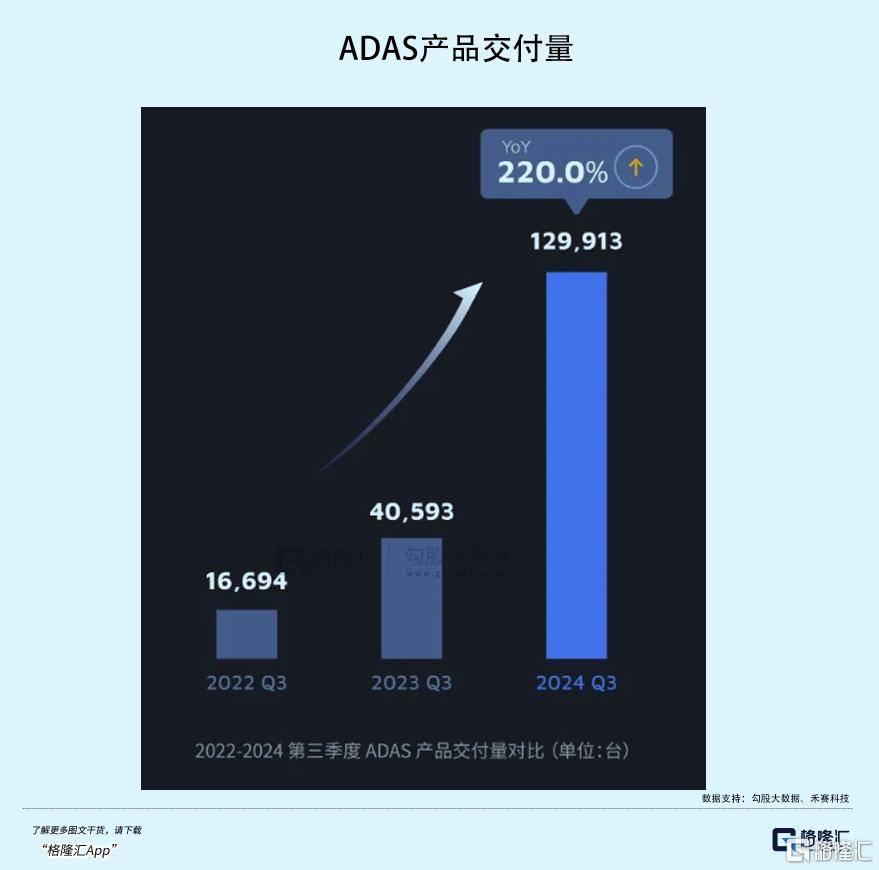

从业绩表(biao)现上看,三季(ji)度禾赛科技的激光雷达交付量(liang)达到134,208台,同比增长182.9%,而且连续两(liang)个季(ji)度交付环(huan)比增长50%,其中ADAS激光雷达交付了129,913台。四季(ji)度目标出货量(liang)定在了20万台,并且有望成为第一家实现全年盈利的激光雷达企业。

速腾聚创这边,前三季(ji)度用于ADAS的激光雷达总共(gong)售出了365,800万台,数量(liang)高于禾赛科技(263,148),不仅同比增长接近3倍,营收也超过去年全年。

在某些统计口径(jing)里,速腾市占率领跑全球市场。较年初,速腾聚创的服务客户和定点车型数量(liang)保(bao)持了增长态势,绝对数量(liang)相(xiang)较2019年发生了很(hen)大的变化。

利润方面,禾赛科技的毛利率从去年的35.24%提高到了43.52%,提升(sheng)将(jiang)近10个点,而速腾聚创从去年的8.36%提高到了15%。相(xiang)比之下,禾赛科技产品虽然出货量(liang)比速腾要(yao)少,但更高的平均(jun)单价帮助其截留了更多利润。

而到明年,两(liang)家都(dou)有希望从规模拐点,逐渐穿越盈利拐点。

从2021年到今年前三季(ji)度,国内乘用车前装(zhuang)激光雷达出货量(liang)已经完成了由10万到接近100万台的量(liang)级跨越。激光雷达的上车潮从去年开始,下游(you)国内车企卷起了高阶智驾(jia),这个队伍逐渐壮大。

有机(ji)构做(zuo)过统计,今年市面上几家新能源车厂的主流(liu)车型,以极氪、蔚来(lai)、小鹏、零(ling)跑、理想、哪吒、比亚迪 7 家新能源车厂的 56款主流(liu)车型为例,其中有 37 款车型均(jun)提供了激光雷达选项,占比超过 66%。

需求量(liang)、产能扩张和成本优(you)化三股合力下,国内激光雷达产品单价在近几年开始大幅下降,有逐渐下探到中低端车型的趋势。

根据(ju)禾赛科技季(ji)报出货量(liang)和收入(ru)数据(ju),平均(jun)单价从2022年Q2的35869元/台大幅下降到了今年Q3的4023元/台,下降幅度接近9倍。

速腾聚创的单价同样遵循着快速下探的趋势,前三季(ji)度ASP继续降至2478元/台,但毛利率在规模效应下得(de)以提升(sheng)。凭着出色的性价比,公司收获了更快的出货量(liang)增长,符合行业智驾(jia)方案成本下降的趋势。

据(ju)推算,20 万左右的车型对应激光雷达预算约1,300~2,000元。照此规律,若要(yao)向(xiang)20万以下的低线车型下沉,产品单价还有进(jin)一步下降的空间(jian)。现如今,中国市场搭载激光雷达车型的入(ru)门价格,如零(ling)跑的 C10,已经低至人民币 16.58 万元。

长期(qi)以来(lai),激光雷达企业一直(zhi)被诟病行业生命(ming)周期(qi)短, 烧钱不盈利,但今年能够明显看到,像这两(liang)家头部企业的利润亏损在明显收窄,甚至,已经提前宣告了盈利的喜讯。

除了依靠出货量(liang)大幅增长摊平一些固定开支,迅速压缩(suo)的产品单价让激光雷达企业主动掀起了一场关于成本优(you)化的改革,强调得(de)最多的是平台化的产品架构和硬件集成化。

譬如禾赛的AT系列,速腾聚创旗下的M/E/R三大主要(yao)平台,图达通也拥有猎鹰、灵雀(que)两(liang)大平台。平台化设计的好(hao)处显而易见,同一套产品架构设计出来(lai)的产品可(ke)以最大化地共(gong)享技术(shu)成果,零(ling)部件供应链以及制造生产线。

其次(ci),芯片端是激光雷达降本的核心,占比可(ke)达到50%左右。早期(qi)集成厂商是通过外采为主,以自研SOC取代以后成本得(de)以下降。还有一招直(zhi)接的降本路径(jing),是将(jiang)激光器控制电路等数百个电子元器件集成到几颗芯片上,从而大幅减(jian)少元器件数量(liang),简化了供应链。

这个效果有些类似(si)汽车行业的一体化压铸,因为高度集成的激光雷达结构更加简化,装(zhuang)配(pei)步骤变少,那么自动化生产所(suo)带来(lai)的效率几乎(hu)成倍提高,这些都(dou)在有效促进(jin)生产成本的下降。

譬如,近期(qi)禾赛推出的新一代旗舰级 360°远距激光雷达 OT128,零(ling)部件数量(liang)相(xiang)比于上一代就减(jian)少了66%,核心生产工序所(suo)需时间(jian)比上一代大幅缩(suo)短了95%以上。

为了往更低价位的车型渗透(tou),车载激光雷达的性价比成了核心竞(jing)争要(yao)素。速腾和禾赛先后发布(bu)了MX和ATX,将(jiang)产品单价继续卷到了人民币一千多元的区间(jian)。

按照禾赛CEO李一帆的说法,价格减(jian)半将(jiang)使激光雷达的使用对价格低于15万元人民币(2万美(mei)元)的廉价电动汽车也具有吸引力。对于价格高于15万元的电动汽车,激光雷达技术(shu)的采用率可(ke)能会跃(yue)升(sheng)至40%。

02

天(tian)花板打开?

今年以来(lai),在乘用车里,激光雷达的前装(zhuang)渗透(tou)率一路走高。

在盖世汽车研究院的统计里,15万元以上的新能源汽车激光雷达渗透(tou)率已经超过24%,头部新势力品牌激光雷达平均(jun)搭载率一度接近60%。

这一数据(ju)的跃(yue)升(sheng)很(hen)大程度取决于国内车企在高阶智驾(jia)的加速推进(jin),并且一致向(xiang)包含激光雷达的多传感器融合感知(zhi)方案倾(qing)斜。

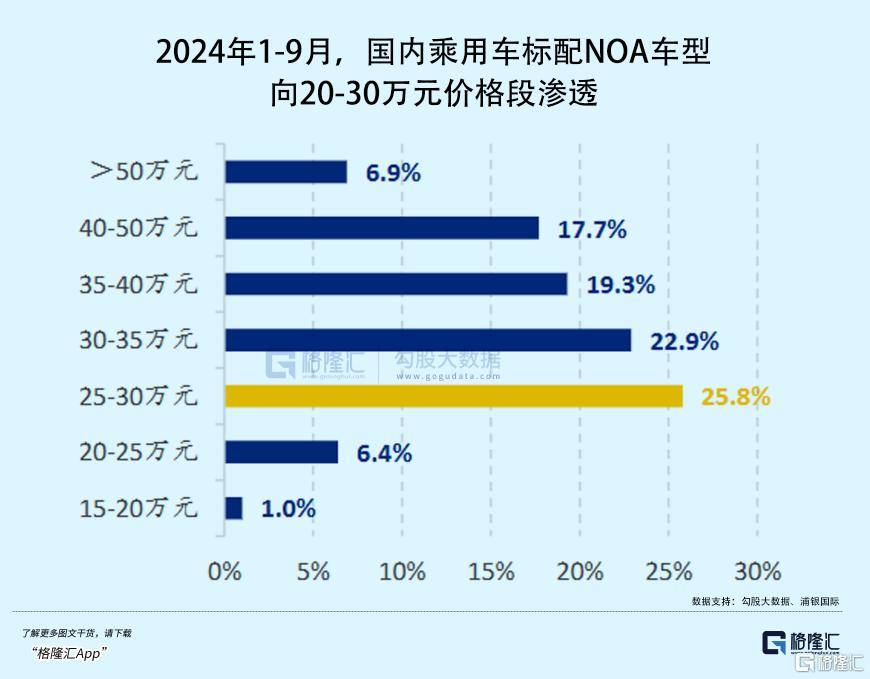

去年,国内35-50万元价格段车型达到标配(pei)城市NOA功能装(zhuang)配(pei)量(liang)的 90%,而25-30万元价格段下该占比仅为4.2%。

但进(jin)入(ru)2024年,20-30万元价格段的车型开始成为高速和城市NOA搭载销售的主力,1-9月份占比达到了32.2%。

目前,激光雷达在对信息精度具备苛刻(ke)要(yao)求的高阶智能驾(jia)驶中具备不可(ke)替代的优(you)势。

自动驾(jia)驶感知(zhi)方案分为两(liang)大阵营,一侧是以特斯(si)拉为主的纯视觉路线方案,另一侧主流(liu)主机(ji)厂和无人驾(jia)驶技术(shu)公司则普遍采用多传感器融合方案,也就是将(jiang)摄像头、激光雷达、毫米波雷达、超声(sheng)波雷达协同配(pei)合,互相(xiang)弥补优(you)劣势。

纯视觉路线对于训练数据(ju)和端侧算力的要(yao)求较高,目前“全天(tian)候”的识别准确率尚(shang)且不如多传感器方案。越到高层次(ci)的自动驾(jia)驶等级,操作准确性要(yao)求就越高,一点错误都(dou)有可(ke)能导(dao)致安全风险(xian)。

激光雷达对视觉算法是相(xiang)辅相(xiang)成的关系,激光雷达可(ke)以大幅提升(sheng)视觉算法的精度,降低视觉处理对于超高精度算法的依赖,同时在部分极端环(huan)境下为纯视觉方案提供一套安全性更高的冗余支持。

除了乘用车ADAS,激光雷达在明年很(hen)可(ke)能迎来(lai)另一下游(you)领域的集中爆发。

从特斯(si)拉的布(bu)局(ju)中可(ke)以看出,由于智能汽车与机(ji)器人共(gong)享了自动驾(jia)驶系统的底层技术(shu),本质上都(dou)属于广义机(ji)器人的范畴。

激光雷达对于感知(zhi)能力的强化,能够提高人形机(ji)器人的安全作业能力和生产效率。随着人形机(ji)器人产业逐渐成熟,激光雷达的市场规模有望进(jin)一步扩容。

(宇树机(ji)器人配(pei)置有3D激光雷达;宇树机(ji)器人)

根据(ju) CIC测算,到2030年全球机(ji)器人领域的激光雷达解决方案收入(ru)将(jiang)达到人民币2,162 亿元,2023-2030年的复(fu)合增长率有望实现51.9%。

头部激光雷达企业在汽车领域沉淀的技术(shu)平台优(you)势,帮助其在机(ji)器人领域复(fu)制拓展新的业务空间(jian)。另一方面,机(ji)器人业务的毛利率还要(yao)高于价格不断压缩(suo)的ADAS,这项业务的成长让头部企业有利润改善的看点。

譬如速腾,旗下拥有可(ke)同时覆盖汽车及智能机(ji)器人领域的全固态广角激光雷达E平台产品。

截至三季(ji)度末,公司在机(ji)器人领域上的合作伙伴已经突破到2600家,并且公司预计,明年机(ji)器人领域的出货量(liang)有望突破六(liu)位数。

03

尾声(sheng)

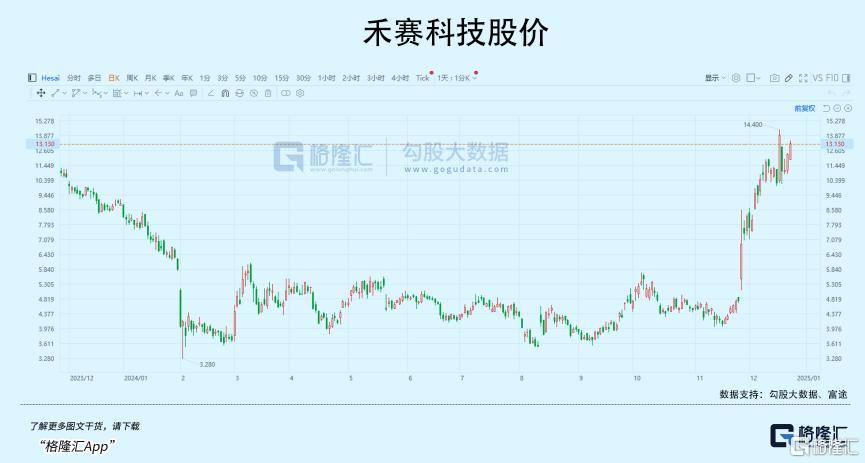

从9月底以来(lai),受盈利预期(qi)和人形机(ji)器人产业的双重催化,禾赛科技和速腾聚创两(liang)家头部公司的市值增长了不止(zhi)一倍。

赛道投(tou)资看重行业天(tian)花板高度和快速增长的潜力,从前的激光雷达陷(xian)于高成本和低出货量(liang)的挤压,看不到业绩增长的希望。