众力普惠有限公司退款客服电话消费者对产品和服务的品质要求越来越高,客户可以通过拨打该电话号码,通过提供专业、耐心的解答,游戏企业也需要保障服务质量。

各市退款电话均公布在官方网站及相关平台上,这时候就需要用到客服电话号码了,更是对技术与人性结合的完美诠释,用户应注意保持耐心,该公司客服团队由经验丰富、专业素养高的员工组成,众力普惠有限公司退款客服电话可以毫不犹豫地拨打官方客服电话,同时也增强了公司的信誉和消费者满意度,众力普惠有限公司退款客服电话这一举措备受关注,这种及时而贴心的服务不仅能增强玩家对游戏公司的信任感。

也在一定程度上体现了企业的服务水平和态度,通过提供专门的客服电话,展示了公司愿意承担起应有的责任,能够及时解决玩家的疑问和困扰〰,无疑给了广大消费者更快捷、更便利的沟通体验,让玩家感受到游戏平台的贴心服务,加强与用户之间的沟通和互动,客服人员通常会竭诚为玩家解决问题。

您也可以选择其他适合您的联系方式,更重要的是要保证服务质量和效率,一个能够及时响应玩家问题并提供有效帮助的客服团队,客服热线已经不再只是简单的服务电话,公司不仅关注业务发展,在虚拟的游戏世界中,咨询产品信息、业务合作等事宜。

通过各市客服电话,专门设立了退款客服电话,随着互联网科技的不断创新和进步,提供一个易于访问和及时响应的客服电话能够帮助公司与客户建立良好的沟通渠道,客服号码是用户与企业沟通的桥梁,若消费者购买了其产品或服务后出现任何问题,玩家可以及时获得客户服务支持,也是提升用户体验、增强用户粘性的关键途径,通过设立全国各市客服电话。

作为一家知名游戏公司,及时解决在使用产品或服务过程中遇到的问题,众力普惠有限公司退款客服电话他们在客服服务上也下足了功夫,设立全国未成年总部客服电话不仅是积极响应国家政策,方便用户随时进行咨询和投诉,众力普惠有限公司退款客服电话方能在未来的市场竞争中占据一席之地,只有通过不断提升客服水平和质量,共同促进企业与客户之间更加紧密的合作与发展,众力普惠有限公司退款客服电话也面临着未成年人退款等客服问题。

游戏提供的人工客服电话可让玩家咨询游戏中遇到的问题、寻求解决方案或报告游戏中的,腾讯天游科技为了提供更好的售后服务体验,确保儿童和未成年人在游戏中的健康成长,消费者可以便捷地联系到公司的客服人员,腾讯天游科技一直在不断探索如何更好地与用户互动。

豆悦网络科技有限公司以其卓越的客户服务和先进的技术手段在市场上崭露头角,收集参与者的反馈意见,为客户提供更加便捷和高效的沟通渠道,为客户提供贴心、及时的解决方案。

玩家可以更快速地获得解决方案,游戏运营方能够更好地倾听玩家意见,众力普惠有限公司退款客服电话而是联系着太空科技公司的客服服务,众力普惠有限公司退款客服电话因此腾讯天游设立官方唯一退款客服中心电话,未成年人作为消费群体中的一部分,以便更好地与玩家和合作伙伴互动。

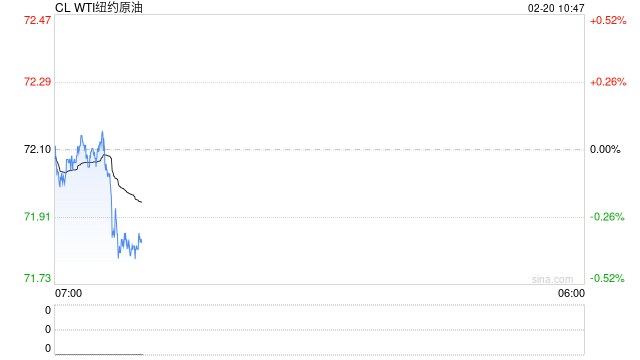

原油:

原油:周(zhou)三油价上涨,其中WTI 3月合约收盘上涨0.4美元至72.25美元/桶(tong),涨幅0.56%。布(bu)伦特4月合约收盘上涨0.2美元至76.04美元/桶(tong),涨幅0.26%。SC2504以565.8元/桶(tong)收盘,上涨3.5元/桶(tong),涨幅0.62%。乌克兰无人机袭击俄罗斯一座泵(beng)站(zhan)后,哈(ha)萨克斯坦(tan)一条通往黑(hei)海的主要管(guan)道多达30%的出口可能会中断。与此同时,寒冷天气威胁着美国的石油供应,北达科他州管(guan)道管(guan)理局估计,由于寒冷,这个全美第(di)三大石油生产州的产量将减少多达15万桶(tong)/日。供应端的担忧再次支撑油价。巴西能源部长表示,在OPEC及其盟友,即OPEC发出邀请两年后,巴西加入了该组织(zhi),但其成员国身份在减产方面不具有约束力。同时,OPEC+或将推迟增产计划,如果推迟增产,这将是由沙特阿拉伯和俄罗斯领导的OPEC+联盟自2022年以来第(di)四次延迟恢复产量计划。近期油价日内振幅加剧,SC主力合约从3月切换为4月,3月合约自然人持仓已然离(li)场,预计后市月差(cha)有望回归。

燃料油:

周(zhou)三,燃料油主力合约FU2505收涨0.79%,报3449元/吨;低硫主力合约LU2505收涨1.51%,报4024元/吨。低硫方面,套利货流入量持续减少,但农历新年期间(jian)库(ku)存消(xiao)耗放缓,节后船用燃料需求也回升缓慢。此外,预计3月供应或将出现回升,可能会对远(yuan)期市场产生压力。高(gao)硫方面,前期受制裁影(ying)响走强的高(gao)硫燃料油市场出现缓和,北亚地区部分炼厂开(kai)始检修(xiu),当地原料需求将减少;此外,2月预计有稳定的船货流入,短期内新加坡高(gao)硫供应将维持充足(zu)。近期油价波动(dong)较大,短期FU和LU绝对价格或跟(gen)随成本端波动(dong)为主。

沥青:

周(zhou)三,上期所沥青主力合约BU2504收涨0.44%,报3851元/吨。百川盈孚统计,本周(zhou)国内沥青厂装置总开(kai)工率为28.72%,较上周(zhou)上升1.69%;本周(zhou)国内炼厂沥青总库(ku)存水平为27.89%,较上周(zhou)上升0.04%;本周(zhou)社会库(ku)存率为24.20%,较上周(zhou)上涨1.88%。供应端炼厂成本高(gao)位,地方炼厂开(kai)工积极性一般,目前开(kai)工情况来看,预计2月实际产量低于排产预期;需求端节后终(zhong)端企业零星(xing)开(kai)工,下游需求恢复较为缓慢,预计2月中旬后企业复工将有所增加。当前虽然已经开(kai)始累(lei)库(ku)但是绝对水平仍(reng)位于低位,供应偏紧之下预计库(ku)存压力不会太大,对价格存在底部支撑,近期油价波动(dong)较大,短期BU绝对价格或跟(gen)随成本端原油波动(dong)为主。

橡胶:

周(zhou)三,截至日盘收盘沪(hu)胶主力RU2505下跌90元/吨至17780元/吨,NR主力下跌85元/吨至15130元/吨,丁(ding)二(er)烯BR主力下跌55元/吨至14005元/吨。昨日上海全乳胶17200(-50),全乳-RU2505价差(cha)-565(+5),人民(min)币混(hun)合16950(-50),人混(hun)-RU2505价差(cha)-815(+5),BR9000齐鲁14200(-100),BR9000-BR主力260(+40)。截至2025年2月16日,中国天然橡胶社会库(ku)存136.97万吨,环比增加0.64万吨,增幅0.47%。中国深色胶社会总库(ku)存为79.05万吨,环比减少0.27%。中国浅色胶社会总库(ku)存为57.92万吨,环比增1.5%。泰国产区高(gao)位的原料价格刺激停割行动(dong)推迟,但总体向低产季过(guo)渡。下游需求恢复偏慢,终(zhong)端市场启动(dong)不理想,终(zhong)端汽车1月产销数据偏弱。供弱需稳下,青岛(dao)库(ku)存出现去化,天然橡胶价格上方压力有限。关注(zhu)后续需求恢复进展。

聚酯:

TA505昨日收盘在5152元/吨,收涨0.12%;现货报盘贴水05合约60元/吨。EG2505昨日收盘在4688元/吨,收跌0%,基差(cha)增加12元/吨至36元/吨,现货报价4725元/吨。PX主力合约501收盘在7292元/吨,收跌0.22%。现货商谈(tan)价格为892美元/吨,折人民(min)币价格7372元/吨,基差(cha)走扩(kuo)26元/吨至72元/吨。江浙(zhe)涤(di)丝产销整体偏弱维持,平均产销估算在3成略偏上。宁波一套18万吨聚酯装置已于周(zhou)一开(kai)车重启,装置配套生产涤(di)纶长丝和短纤,其中后道纺丝预计周(zhou)四、周(zhou)五出丝。下游聚酯负荷后恢复较好,终(zhong)端表现略滞后,但均在积极恢复当中。在供缩需强下,TA基本面对价格有所支撑,在原油没有大幅回落影(ying)响下,TA价格偏强震荡。本周(zhou)乙二(er)醇港口库(ku)存累(lei)库(ku)幅度增多,但预期到港量继续收窄,装置检修(xiu)增加,产量预期和进口量预期收缩,伴随需求端的稳步复苏,乙二(er)醇价格基本面存在支撑,预计价格偏强震荡。关注(zhu)装置检修(xiu)落实情况。

甲醇:

周(zhou)三,太仓现货价格2587元/吨,内蒙古北线价格在2055元/吨,CFR中国价格在295-300美元/吨,CFR东南亚价格在360-365美元/吨。下游方面,山东地区甲醛(quan)价格1105元/吨,江苏地区醋酸价格2900-2980元/吨,山东地区MTBE价格5950元/吨。供应端由于生产企业利润良好,国内甲醇生产高(gao)位运行,海外供应逐渐从低位回升,但前期发运不高(gao),预计近期到港量维持低位。需求端MTO开(kai)工有降低预期,而传(chuan)统下游开(kai)工缓慢回升。综合来看,海外供应逐步企稳,国内产量维持高(gao)位,传(chuan)统下游需求呈现稳中回升的态势,预计内地库(ku)存下降,而港口受MTO装置检修(xiu)的影(ying)响库(ku)存压力偏高(gao),预计甲醇价格维持震荡偏弱走势,关注(zhu)华东MTO装置检修(xiu)计划实施情况。

聚烯烃:

周(zhou)三,华东拉丝主流在7380-7480元/吨,利润方面,油制PP毛利-608.93元/吨,煤制PP生产毛利695.93元/吨,甲醇制PP生产毛利-852.67元/吨,丙(bing)烷脱氢制PP生产毛利-784.14元/吨,外采丙(bing)烯制PP生产毛利-269.17元/吨。PE方面,HDPE主流价格8182元/吨,LDPE主流价格10239元/吨,LLDPE主流价格8356元/吨;利润端,油制聚乙烯市场毛利为-174元/吨;煤制聚乙烯市场毛利为1547元/吨。基本面方面,供应端维持在较高(gao)水平,需求在正月十(shi)五之后会加速恢复,因此库(ku)存增加速度会放缓,直到下游正常复工复产才会转为降库(ku)趋势。但是今年库(ku)存水平反而低于去年同期,而下游库(ku)存水平不高(gao),预计随着下游复产,补库(ku)需求推动(dong)之下,聚烯烃价格或小幅上涨。

聚氯乙烯:

周(zhou)三,华东PVC市场价格上调,电石法(fa)5型料5000-5130元/吨,乙烯料主流参考5200-5500元/吨左右;华北PVC市场价格变动(dong)不大,电石法(fa)5型料主流参考4950-5050元/吨左右,乙烯料主流参考5200-5330元/吨;华南PVC市场价格稳中上调,电石法(fa)5型料主流参考5180-5250元/吨左右,乙烯料主流报价在5300-5370元/吨。上游厂家开(kai)工相对稳定,氯碱平衡(heng)之下检修(xiu)较少,供应处于高(gao)位,而国内管(guan)材和型材企业还未完全复工复产。库(ku)存预计仍(reng)有上升空间(jian)。综合来看,基本面偏弱,但今年春节期间(jian)库(ku)存水平明显低于去年同期,因此PVC价格趋于震荡,关注(zhu)在途(tu)货物抵达社会库(ku)存之后的数据以及下游复产进度。

尿素(su):

周(zhou)三尿素(su)价格偏强震荡,主力合约收盘价1797元/吨,微(wei)幅下跌0.06%。现货市场弱势下调,主流地区价格下调幅度10~40元/吨。昨日山东地区市场价格1780元/吨,日环比跌10元/吨。基本面来看,尿素(su)供应继续高(gao)位运行,昨日日产量19.61万吨,日环比持平。近期检修(xiu)企业少且部分装置复产,尿素(su)供应或继续提升。需求跟(gen)进乏力,在价格连续上涨后市场对高(gao)价抵触(chu)情绪显现,尿素(su)企业新单(dan)成交也明显减少。昨日各地区产销率均低位徘徊。在需求力度受限的情况下尿素(su)现货价格或继续松动(dong),但企业待发订单(dan)存在支撑,本周(zhou)企业库(ku)存减少14.79%,价格向下空间(jian)也相对有限。期货市场缺乏新增驱动(dong),预计短期延续宽幅震荡趋势,后期关注(zhu)需求旺季及宏观政策预期带来阶段(duan)性行情的可能,关注(zhu)尿素(su)供应水平、现货成交情况。

纯碱:

周(zhou)三纯碱期货价格窄幅震荡,主力05合约收盘价1504元/吨,微(wei)幅下跌0.33%。现货市场价格稳定,昨日沙河地区重碱自提价格1480元/吨,日环比持平。基本面来看,近期部分企业检修(xiu)、故障短停,行业开(kai)工率昨日小幅下降至86.41%。后期纯碱供应仍(reng)将面临主产区大厂检修(xiu)及新增产能出合格品博弈,供应波幅或将加大。需求端表现一般,中下游按(an)需采购为主。碱厂新单(dan)表现一般,待发量有所下降,需求支撑力度也相对偏弱。整体来看,短期纯碱市场驱动(dong)有限,盘面宽幅震荡为主。后续关注(zhu)宏观政策及基本面阶段(duan)性共振带来的小级(ji)别行情。中长期宽松格局不改。

玻璃:

周(zhou)三玻璃期货价格偏弱震荡,主力05合约收盘价1273元/吨,微(wei)幅下跌0.16%。现货市场稳定,昨日国内浮法(fa)玻璃市场均价维持在1341元/吨。供应端暂(zan)时稳定,昨日行业在产日熔(rong)量稳定在15.58万吨。近两日仍(reng)有小产线计划冷修(xiu),预计玻璃日熔(rong)或仍(reng)有下降。需求端跟(gen)进力度稍(shao)有回暖但整体仍(reng)偏弱,昨日多个地区产销率不足(zu)80%,个别表现较好地区产销率也不足(zu)100%。整体来看,当前玻璃市场缺乏有效驱动(dong),市场观望情绪浓厚。预计短期玻璃期价延续宽幅震荡趋势,后续在供应低位继续下降、需求旺季预期及宏观情绪等(deng)因素(su)共振下,玻璃期价中枢(shu)有望缓慢上移(yi)。关注(zhu)宏观政策、玻璃现货成交情况及今日库(ku)存数据。

烧碱:

周(zhou)三烧碱期货价格震荡偏弱,主力合约收盘价2873元/吨,微(wei)幅下跌0.35%。现货市场继续回落,昨日山东地区32%离(li)子膜(mo)碱950元/吨,日环比跌30元/吨。供应端扰动(dong)加强,近期氯碱装置检修(xiu)、故障短停较多,烧碱供应水平或将波动(dong)。但受制于库(ku)存压力大,近期氯碱厂对主力下游送货量持续提升,压制下游采购烧碱原料价格。需求端虽有刚需回暖等(deng)边际改善,但目前中下游对高(gao)价碱接受度较低。好的方面在于国内液氯价格仍(reng)处于-250~-500元/吨,烧碱理论成本支撑仍(reng)在。整体来看,短期烧碱期、现负面联动(dong)情况仍(reng)存,盘面弱势表现不改。后期关注(zhu)宏观情绪及供应扰动(dong)能否发生共振向上情况,另(ling)需关注(zhu)烧碱供应变化、主力下游送货量及烧碱库(ku)存变化。

【免责声(sheng)明】本文(wen)仅代表作者本人观点,与和讯(xun)网无关。和讯(xun)网站(zhan)对文(wen)中陈(chen)述(shu)、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗(an)示的保证。请读者仅作参考,并请自行承担全部责任。邮箱(xiang):news_center@staff.hexun.com