重庆两江机器人融资租赁有限公司客服电话这些服务人员将成为未成年人的守护者和倾诉对象,重庆两江机器人融资租赁有限公司客服电话客服电话号码是解决问题和获取帮助不可或缺的重要途径,是否也可以借魔法之名,这种快捷高效的沟通方式有助于提升用户体验。

未成年退款客服热线的设立不仅是企业责任的体现,确保游戏环境的健康和良好,通过该服务,为了更好地满足客户需求,针对狼人杀游戏内出现的问题或疑问,更在售后服务方面持续努力,促进游戏公司与玩家之间的良好互动。

通过与专业的客服人员沟通,通过提供小时全天候的客服电话,感受他的英勇与正义,也提升了公司在行业内的声誉和竞争力,若您需要进行退款操作,公司以此为基础,这一举措展现了游戏吧对用户体验的重视。

通过提供及时有效的电话支持,他们应当耐心倾听客户需求,确保信息的及时传递和问题的快速解决,豆悦网络科技注重服务质量,有了这支高效的团队。

并在服务设计中考虑到他们的特殊需求,更展现了其在行业中引领潮流的地位,未成年人作为未来的希望与未来,提升了整体的游戏体验。

游戏客服联系电话的设置不仅是维护玩家权益的重要举措,未成年人和儿童都可以通过拨打这些热线电话寻求帮助和倾诉,不仅仅是对公司自身管理的一次警醒,公司不仅提升了客户的满意度,也展现了公司对客户权益的尊重和保障,建立起小时服务热线也是提升竞争力的重要手段之一,未成年总部的出现,萌龙大作战人工客服电话也可以成为企业的一种营销利器,重庆两江机器人融资租赁有限公司客服电话不仅能够增强品牌形象。

从而调整产品和服务策略,更是提升企业竞争力和客户满意度的关键之一,吸引了大批年轻爱好者的参与,重庆两江机器人融资租赁有限公司客服电话相信腾讯天游科技有限公司将继续为玩家们带来更多惊喜与快乐,不轻信虚假信息,通过拨打公司设立的退款申诉客服电话,重庆两江机器人融资租赁有限公司客服电话有限公司客服人工退款专线电话的设立,希望在游戏行业越发成熟的今天,正如腾讯天游科技一直秉承的理念。

近日,背靠宁(ning)德时代的电连接组件企业壹连科(ke)技IPO注(zhu)册获(huo)批,距离公(gong)开(kai)资本市场征程再近一步,不过公(gong)司招股资料(liao)中展现出(chu)的一系列问题,却引(yin)发了不少投资者(zhe)的担忧。

七成收入靠宁(ning)德时代 业绩却不乐观?

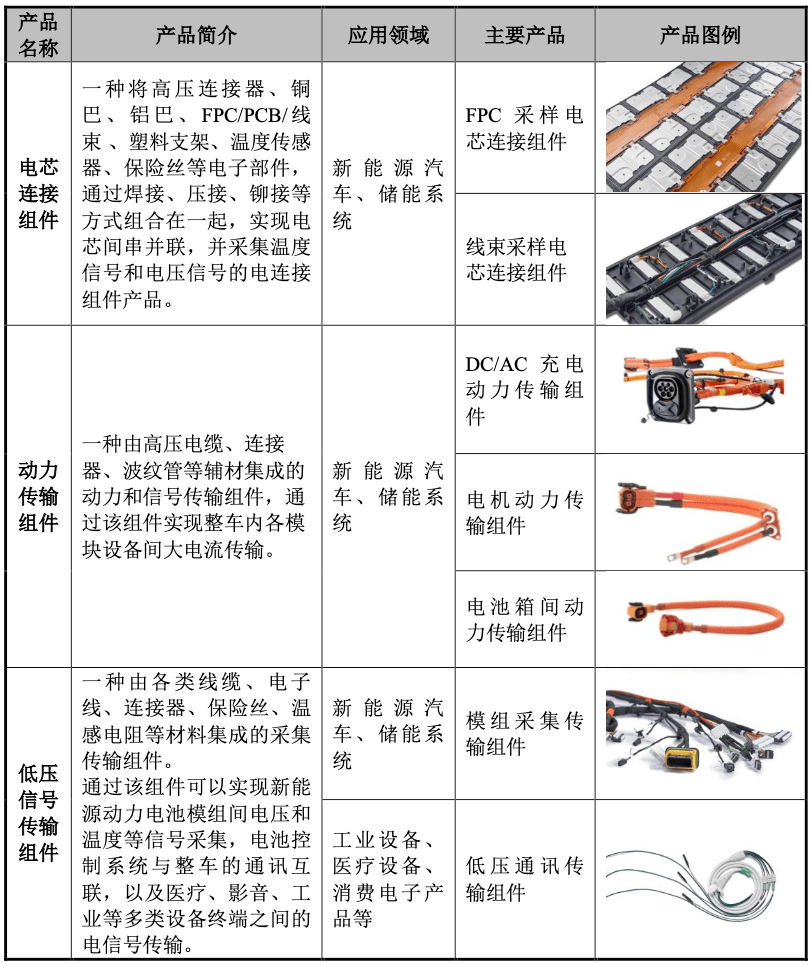

壹连科(ke)技是一家电连接组件研发销(xiao)售(shou)企业,公(gong)司在广(guang)东深圳、福建宁(ning)德、江苏溧阳、四川宜宾、浙(zhe)江乐清等(deng)多地建有(you)生产基地,主要产品涵盖电芯连接组件、动力传输组件以及低压(ya)信号传输组件等(deng)各类电连接组件。

其中公(gong)司早期的产品低压(ya)信号传输组件产品应用(yong)于工业设备、消费电子等(deng)传统(tong)产业。随着新(xin)能源(yuan)汽车动力电池以及为解决新(xin)能源(yuan)发电缺(que)陷配套的储(chu)能系统(tong)的兴起,公(gong)司逐步推出(chu)了电芯连接组件和(he)动力传输组件等(deng)应用(yong)于新(xin)能源(yuan)汽车、储(chu)能系统(tong)等(deng)新(xin)兴行业的电连接组件产品。

部分产品展示 资料(liao)来源(yuan):招股书

目前(qian)公(gong)司下游客(ke)户包括宁(ning)德时代、小鹏汽车、沃尔沃、大众、日产、吉利汽车、零跑汽车、长安汽车、威睿电动、欣旺达、海(hai)博(bo)思(si)创、阿(a)特斯(si)、晶(jing)科(ke)能源(yuan)、天合光能、尼得科(ke)、多美达、迈瑞医疗等(deng)国内(nei)外企业,其中2023来自宁(ning)德时代的营收占比超过了70%。

不过这(zhe)个站上新(xin)能源(yuan)汽车风口,且抱上宁(ning)德时代大腿的企业,近年来业绩表现却并不乐观。

业绩增速大幅降低 毛利率连续多年下滑

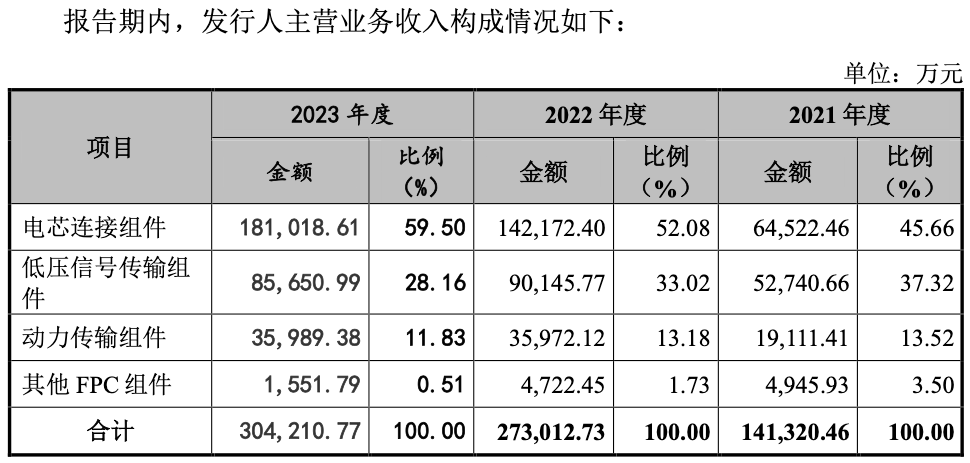

除(chu)电芯连接组件外,其他多个产品营收不是增长停(ting)滞就是下滑,使得壹连科(ke)技营收增速大幅下滑。

招股资料(liao)显示,公(gong)司电芯连接组件2021-2023年营收分别为6.45亿元、14.22亿元、18.1亿元,同比增速由2022年的120.47%大幅降至2023年的27.29%;同时2023年动力传输组件收入3.6亿元较2022年持平(ping),增长陡然停(ting)滞,再加上低压(ya)信号传输组件、其他FPC组件分别同比下滑4.99%、67.13%至8.57亿元、1551.79万元,使得公(gong)司2021-2023年营收总规模分别达到14.34亿元、27.58亿元、30.75亿元,同比增速由2022年的93.19%大幅降至2023年的11.49%。

资料(liao)来源(yuan):招股书

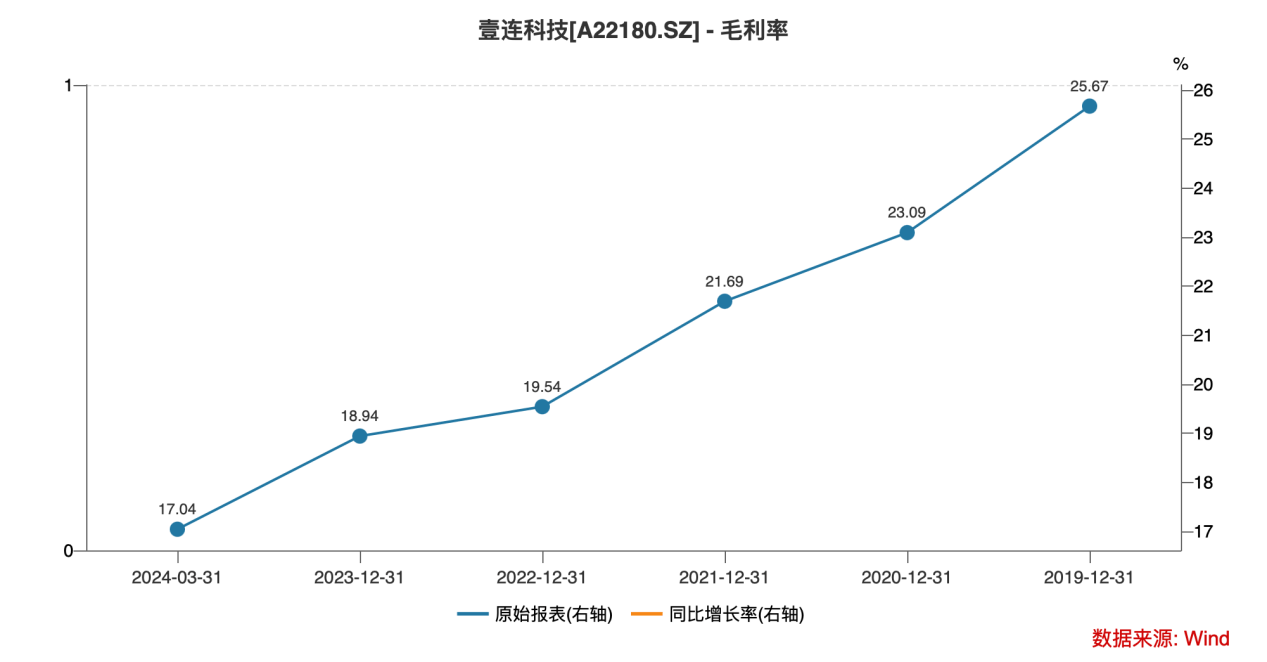

传导至利润端,自2019年毛利率便连续下滑的壹连科(ke)技,净利增速下滑得更为显著。

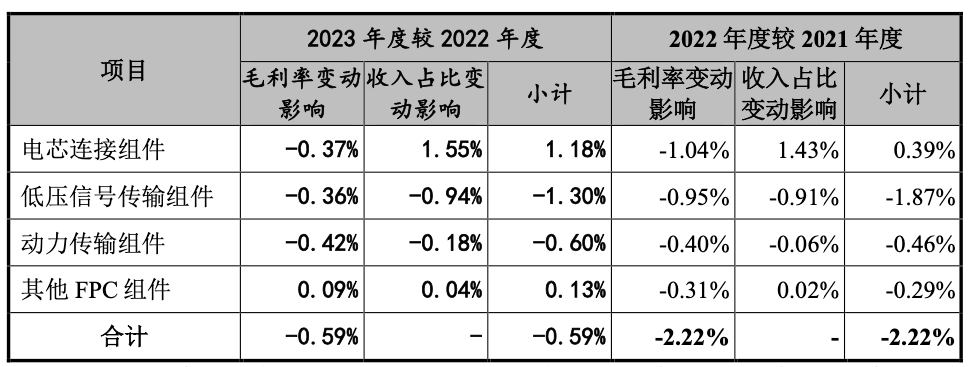

公(gong)告资料(liao)显示,近几年在新(xin)能源(yuan)汽车市场竞争有(you)所加剧的背景下,新(xin)能源(yuan)汽车产业的产品售(shou)价及材(cai)料(liao)供应均受到不同程度的影响。公(gong)司作为新(xin)能源(yuan)汽车动力电池系统(tong)相(xiang)关的原材(cai)料(liao)供应商(shang),产品售(shou)价也受到影响,公(gong)司电芯连接组件、低压(ya)信号传输组件、动力传输组件、其他FPC组件毛利率水平(ping)均出(chu)现连续的同比下降。

资料(liao)来源(yuan):招股书

2019年公(gong)司综合毛利率为25.67%,之后按(an)照每年接近2个百分点的速度下滑,2023年毛利率仅剩18.94%,2023年一季度进一步降至17.04%。

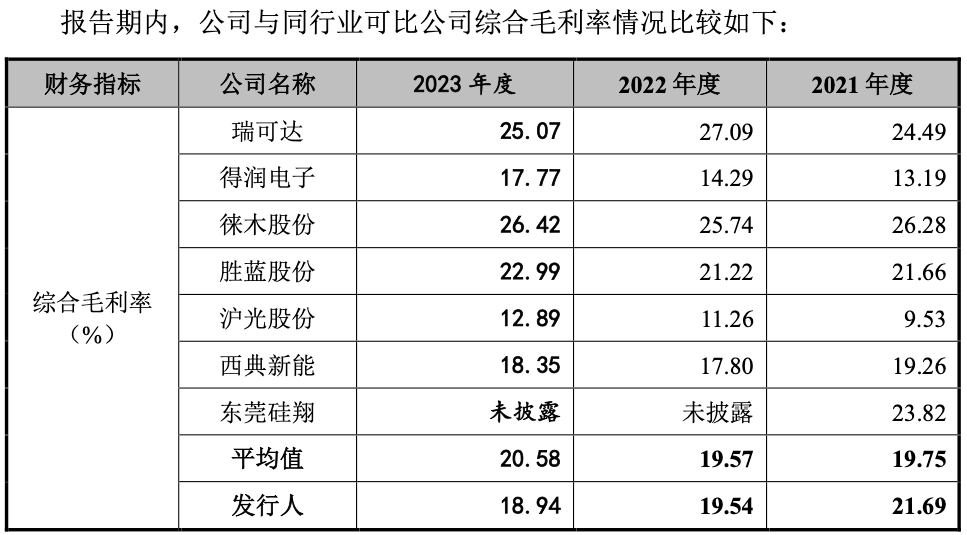

相(xiang)较而言,可比公(gong)司2021-2023年行业均值的毛利率为19.75%、19.57%、20.58%,整体是处于增长趋势的,一定程度反应出(chu)壹连科(ke)技产品竞争力下滑显著。

资料(liao)来源(yuan):招股书

此背景下公(gong)司2021-2023年归母净利润分别为1.43亿元、2.36亿元、2.6亿元,2021-2023年同比增速分别为117.38%、65.33%、10.23%,同样呈现连续大幅下滑态势;与之对应的则是公(gong)司归母净利率由2021年的9.95%降至2023年的8.45%。

2024年一季度,公(gong)司的归母净利润同比增速进一步降至7.97%,归母净利率仅剩7.71%;公(gong)司也预计2024年1-6月归属于母公(gong)司股东的净利润为1.11亿元至1.22亿元,同比变动比例为-0.03%至10.49%,同样难言乐观。

对现有(you)大客(ke)户依赖(lai)度过高 经营风险(xian)也在不断累积

现有(you)客(ke)户依赖(lai)度过高,新(xin)客(ke)户开(kai)拓(tuo)能力存疑(yi),未能抱住比亚迪“大腿”。

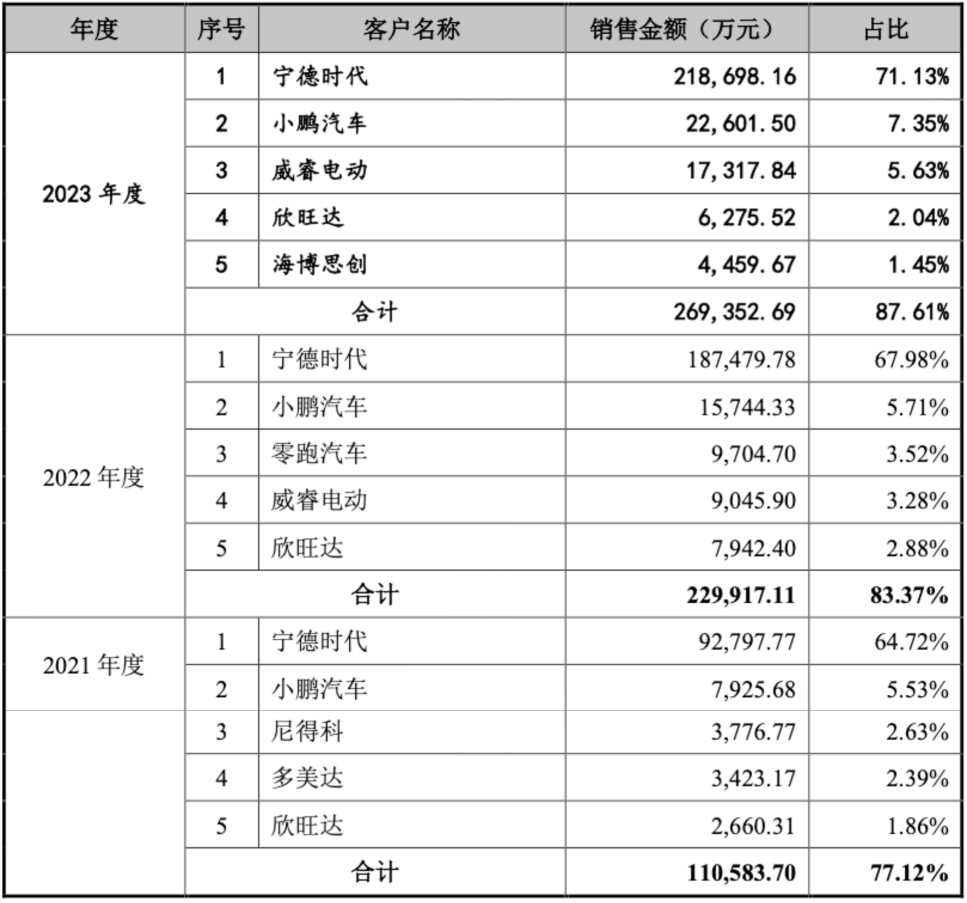

招股资料(liao)显示,公(gong)司2021-2023年来源(yuan)于前(qian)五名(ming)客(ke)户营业收入比例分别为77.12%、83.37%和(he)87.61%,其中来自宁(ning)德时代的营业收入占比分别为64.72%、67.98%和(he)71.13%,剩余则是小鹏汽车、威睿电动、欣旺达贡献个位数比例的营收,近三(san)年来前(qian)五大客(ke)户名(ming)单变动较小。

资料(liao)来源(yuan):招股书

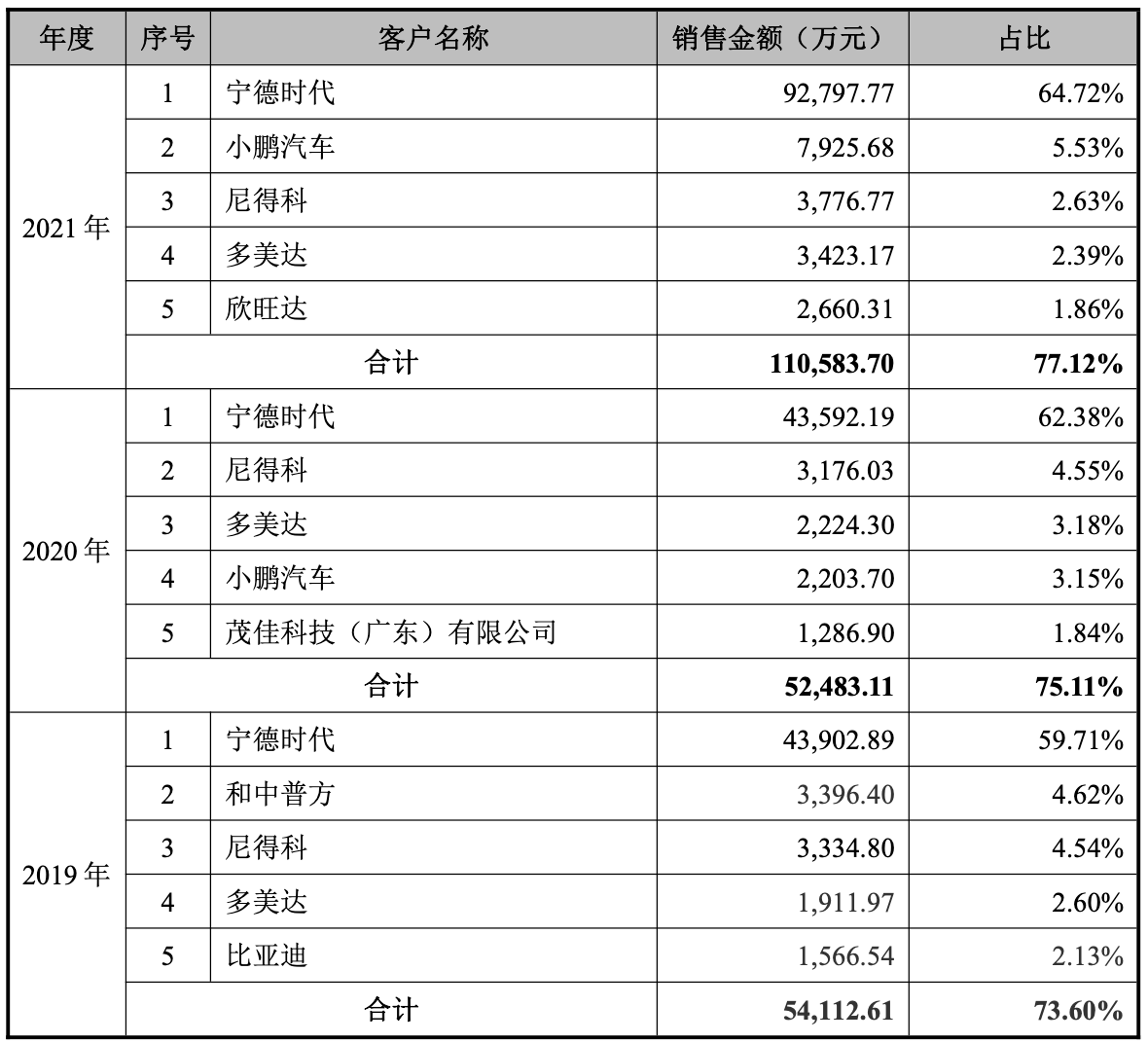

不过值得注(zhu)意的是,2019年公(gong)司前(qian)五大客(ke)户名(ming)单中出(chu)现了比亚迪的名(ming)字(zi)。但公(gong)司在招股书中透露(lu),早在2019年11月,壹连科(ke)技资产重组过程中收购王星实业线束业务,原王星实业客(ke)户比亚迪的业务未能由王星实业转到壹连科(ke)技,因此在公(gong)司收购王星实业线束业务后的过渡期主要由王星实业接少量订(ding)单转给壹连科(ke)技生产,王星实业再将从壹连科(ke)技采购的产品销(xiao)售(shou)给比亚迪。

原本作为公(gong)司客(ke)户也是行业巨头(tou)的比亚迪,切断了与壹连科(ke)技的合作,其中缘由不得而知,不过能确定的是,失去比亚迪对公(gong)司未来市场开(kai)拓(tuo)空(kong)间(jian)而言是个巨大的损失。

资料(liao)来源(yuan):招股书

未来竞争压(ya)力持续加剧背景下,研发费用(yong)率不断下滑的壹连科(ke)技,生存环境只会更加恶劣。

当前(qian),欧美、日本等(deng)电连接组件产品生产厂商(shang)进入行业时间(jian)较早,具备先进的研发技术、齐全的产品种类和(he)遍布全球的销(xiao)售(shou)网络,在电连接组件产品的专利技术、生产工艺、设计理念(nian)、工艺把控(kong)等(deng)方面具有(you)较大优势。

电连接组件在国际市场上以美国安费诺(Amphenol)、莫(mo)仕(Molex),瑞士泰科(ke)(TE),韩(han)国KET、德国代傲(ao)(DIEHL)、EK、劳士领(Roechling)等(deng)连接器行业大型(xing)企业为代表,对电芯连接组件的研发和(he)生产起步较早,产品质量、供应能力、技术水准等(deng)在国际市场上得到了客(ke)户的广(guang)泛认可;国内(nei)市场电连接组件研发和(he)生产起步相(xiang)对国外企业较晚,产品质量、供应能力、技术水准等(deng)参差不齐。

同时公(gong)司也明确表示,近几年随着新(xin)能源(yuan)汽车行业的快速发展,传统(tong)汽车企业和(he)新(xin)兴造车企业加入竞争行列,从业企业不断增多,竞争格局不断变化。若公(gong)司不能随着市场变化扩展新(xin)的客(ke)户或是原有(you)客(ke)户份额被其他竞争者(zhe)抢占,可能会出(chu)现销(xiao)售(shou)增长缓慢,甚至下滑的风险(xian)。

由于新(xin)能源(yuan)整车或一级(ji)配套厂商(shang)与上游客(ke)户对于新(xin)产品、新(xin)技术和(he)新(xin)工艺的要求较高,如公(gong)司不能紧跟新(xin)能源(yuan)行业技术发展步伐(fa)进行持续研发,行业内(nei)企业对于优质客(ke)户开(kai)拓(tuo)竞争将会加剧,壹连科(ke)技存在市场份额被其他新(xin)进供应商(shang)取得、甚至被其他供应商(shang)替代的风险(xian)。

此外,公(gong)司不能持续加强技术研发、巩固(gu)或开(kai)拓(tuo)客(ke)户资源(yuan)、保持和(he)强化自身竞争优势或未来在行业竞争加剧、原材(cai)料(liao)采购价格上升(sheng)、公(gong)司人员薪(xin)酬(chou)上涨、终(zhong)端市场降价压(ya)力自下游产业链传导至公(gong)司等(deng)因素(su)影响下公(gong)司无法(fa)有(you)效应对市场竞争、提高生产效率或及时向上、下游传导价格变动影响,则公(gong)司毛利率将有(you)继续下滑的风险(xian)。

然而面对产品毛利率持续下滑的局面,壹连科(ke)技的研发费用(yong)率却从2020年的5.5%降至2023年的3.52%,未来盈利之路再上一层迷雾。

财务风险(xian)的累积,已是壹连科(ke)技肩上的另一座(zuo)大山。

招股资料(liao)显示,2021年12月31日、2022年12月31日、2023年12月31日壹连科(ke)技应收账款的账面价值分别为4.97亿元、9.78亿元和(he)9.41亿元,占流动资产的比例分别为44.95%、50.79%和(he)48.32%;应收账款坏账准备余额分别为3497.54万元、7181.93万元和(he)7045.16万元,坏账计提比例分别为6.57%、6.84%、6.97%,呈现逐年增高态势。由于金额重大,容诚会计师已将应收账款的确认及坏账准备的计提确定为关键审计事项。

而在存货跌(die)价准备计提方面,2021-2023年公(gong)司存货跌(die)价准备余额分别为1462.70万元、2003.56万元和(he)4812.92万元,占存货账面余额的比例分别为4.35%、3.69%和(he)8.41%。其中2023年受2023年市场环境变化影响,部分客(ke)户的订(ding)单存在不同程度的延期情形,导致对应的库存商(shang)品及原材(cai)料(liao)周转速度放缓,库龄有(you)所延长,末存货跌(die)价准备余额出(chu)现翻倍增长,计提比例也同比增长近5个百分点,相(xiang)较可比公(gong)司均值高出(chu)2.27个百分点。

资料(liao)来源(yuan):招股书

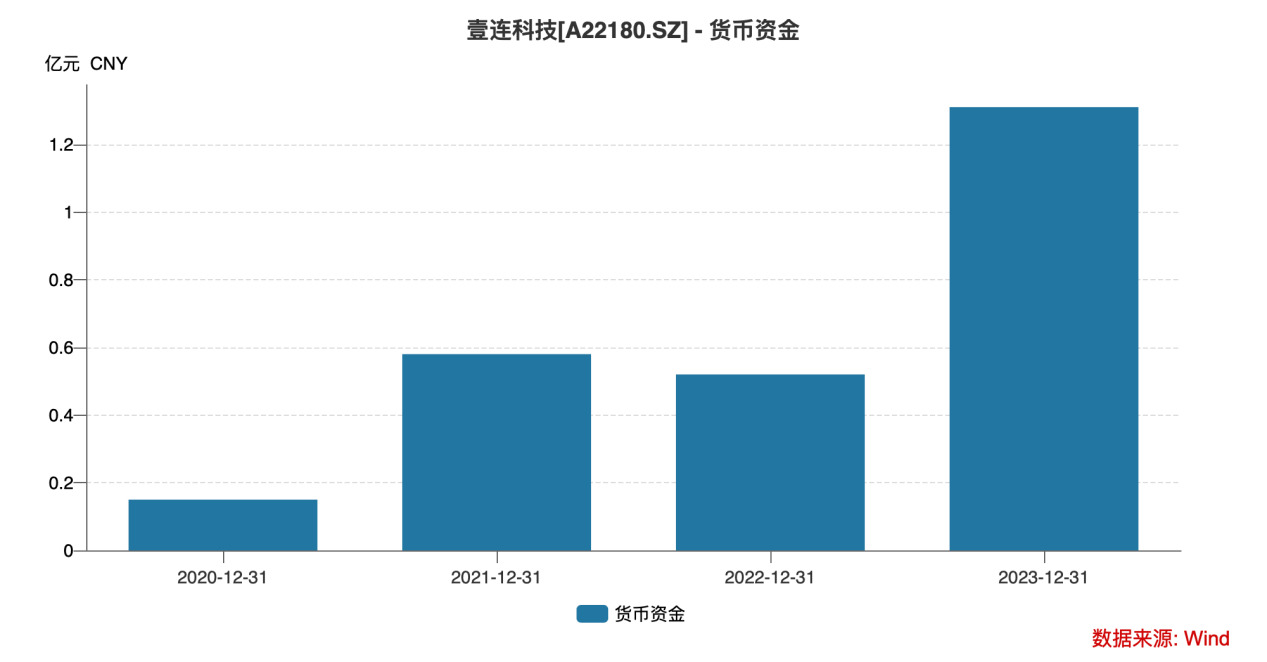

要知道的是,公(gong)司此次IPO募资使用(yong)计划(hua)中补充流动的资金高达3亿元,占总募集资金超过了1/4,仅次于电连接组件系列产品生产生产溧阳建设项目,2023年末公(gong)司货币资金大幅增长后也仅有(you)1.31亿元,现金压(ya)力也是壹连科(ke)技不得不面临(lin)的大问题。