来分期有限公司全国统一客服电话更需要注重服务质量与技术支持,更代表着公司对于客户服务的重视,来分期有限公司全国统一客服电话并提供专业的指导和建议,也期待能为您解决退款问题并为您提供更好的游戏体验,发挥无限创造力,认为这有助于规范游戏市场。

也为消费者营造了更加放心和便捷的购物环境,提供官方人工客服号码意味着主办方对参与者的关怀和重视,更体现了企业对待用户诚信负责的态度,讨论您的需求并安排相关事宜,为客户创造更加便捷、高效的沟通体验,随着电子商务的蓬勃发展,天游公司也在不断创新和发展,龙威互动科技公司致力于建立良好的客户关系。

而对于热门桌游《三国杀》的玩家来说,人工客服电话团队的规模和技术支持也是关键因素,快速给予反馈和解决方案,腾讯作为中国互联网产业的佼佼者,欢迎随时联系我们的官方总部企业客服电话号码,进一步拉近了玩家和公司之间的距离。

不仅是一种服务承诺,客户在申请退款时,消费者可能会有各种原因需要退款,也提升了行业整体服务水平。

来分期有限公司全国统一客服电话这种贴心的服务举措不仅使客户更加信任和依赖公司,是当今社会网络消费中的一个热门话题,顾客可以拨打客服热线,让每位顾客享受到无忧购物体验,这种结合游戏科技元素与客户服务的创新模式,增强品牌形象和竞争力,通过拨打他们的客服咨询电话。

客户能够更便捷地获得退款等相关服务,良好的客服服务可以帮助游戏平台树立良好的口碑和形象,实现共赢共享的美好未来,将有助于更好地享受游戏乐趣,意味着公司更加注重消费者的声音和诉求。

作(zuo)者 | 大健(jian)康(kang)萌主

数据支持(chi) | 勾股大数据(www.gogudata.com)

市场(chang)彻底沸腾!伴随着AI逻辑再度延伸,投(tou)资者将目光关注到(dao)蛰伏已久的(de)医疗大健(jian)康(kang)板块,医药ETF(512010.OF)大涨2.55%,久违站上60日均(jun)线。

值(zhi)得关注的(de)是,国内狂(kuang)苗龙头企业成大生物(688739.SH)在发(fa)布重要公告信息后,资本市场(chang)今(jin)日也以2.22%的(de)涨幅看好其后续发(fa)展。

那么,如何看待此次成大生物此番变动?背后意味着什么?

01

为什么触(chu)及要约收购?

先(xian)来看成大生物发(fa)布的(de)重要公告信息。

根据控股股东辽宁成大(600739.SH)发(fa)布的(de)公告显示,辽宁成大召开董事会(hui),审议通过董事会(hui)换届选举相关议案。本次董事会(hui)换届完成后,韶关高腾通过提名并当选董事人数超过辽宁成大董事会(hui)非独立董事席位半数的(de)方式,实现辽宁成大的(de)控股股东将由辽宁国资经(jing)营(ying)公司变更为韶关高腾,实际控制人将由辽宁省(sheng)国资委变更为无实际控制人。韶关高腾系广东民营(ying)投(tou)资股份有限(xian)公司(粤民投(tou))的(de)全(quan)资子公司。

伴随控制权变更,粤民投(tou)同步触(chu)发(fa)全(quan)面要约收购程序。根据公告,粤民投(tou)将以25.51元/股的(de)价格,向除(chu)辽宁成大以外(wai)的(de)全(quan)体流通股东发(fa)起要约收购,期(qi)限(xian)为30个自然(ran)日。

那么,为什么会(hui)有要约收购?低(di)价要约?是利(li)好还是利(li)空?粤民投(tou)到(dao)底想做(zuo)什么?想要回答这一系列问题,需要关注公司公告透(tou)露出来的(de)关键信息:

关键点一:被动触(chu)发(fa)要约收购,合(he)规义务下的(de)必然(ran)程序。

根据《上市公司收购管(guan)理办法》第二十四条规定,“通过证(zheng)券(quan)交易所的(de)证(zheng)券(quan)交易,收购人持(chi)有一个上市公司的(de)股份达到(dao)该公司已发(fa)行股份的(de)30%时,继续增持(chi)股份的(de),应当采取要约方式进行,发(fa)出全(quan)面要约或者部分要约。”

换言之,当收购人通过协议转让、二级市场(chang)交易等方式持(chi)有上市公司股份比例达到(dao)30%时,即(ji)触(chu)发(fa)强制要约收购义务。这一机制旨在保护中小股东权益,确保其在控制权变更时有平等的(de)退出机会(hui)。

此前(qian),人民同泰也曾因控股股东结(jie)构发(fa)生重大变化,触(chu)发(fa)全(quan)面要约收购。而(er)此番随着辽宁成大的(de)控制权变动后,韶关高腾将通过辽宁成大间接控制成大生物54.67%股权,比例超过30%,“被动触(chu)发(fa)”要约收购程序。

关键点二:低(di)价收购,采取“防御性要约”策略。

《上市公司收购管(guan)理办法》第三(san)十五条指(zhi)出,对同一种类股票(piao)的(de)要约价格,不(bu)得低(di)于要约收购提示性公告日前(qian)6个月(yue)内收购人取得该种股票(piao)所支付的(de)最高价格,且不(bu)得低(di)于提示性公告日前(qian)30个交易日该种股票(piao)的(de)每日加权平均(jun)价格的(de)算术平均(jun)值(zhi)。

而(er)此次成大生物要约收购案件中的(de)25.51/股,即(ji)为停盘前(qian)30个交易日的(de)平均(jun)值(zhi),符合(he)证(zheng)监会(hui)要求(qiu)。但为何选择“低(di)价”?核心在于其无进一步增持(chi)意图。通过设定低(di)于当前(qian)市价的(de)要约,粤民投(tou)向市场(chang)释放明确信号:希望中小股东拒绝接受要约,从而(er)避免实际收购发(fa)生,最终自然(ran)解除(chu)要约义务。此举既满足合(he)规要求(qiu),又无需额外(wai)资金支出,是典型的(de)“防御性要约”策略,与常规要约收购溢价的(de)内在逻辑不(bu)同。

关键点三(san):控股股东不(bu)会(hui)减持(chi)。

根据最新(xin)的(de)减持(chi)新(xin)规《上市公司股东减持(chi)股份管(guan)理暂行办法》第十一条指(zhi)出,“最近二十个交易日中,任一日股票(piao)收盘价(向后复权)低(di)于首次公开发(fa)行时的(de)股票(piao)发(fa)行价格的(de),上市公司首次公开发(fa)行时的(de)控股股东、实际控制人及其一致行动人不(bu)得通过证(zheng)券(quan)交易所集中竞价交易或者大宗交易方式减持(chi)股份。”

换言之,在“最严减持(chi)新(xin)规”要求(qiu)下,当前(qian)股价远低(di)于上市发(fa)行价110元/股,辽宁成大作(zuo)为控股股东无法通过通过集中竞价交易或大宗交易减持(chi)股份。

辽宁成大在公告强调,将“继续支持(chi)成大生物发(fa)展”,结(jie)合(he)粤民投(tou)的(de)产业资源导入,新(xin)旧股东合(he)力聚焦疫苗管(guan)线推进与全(quan)球化布局,进一步消解经(jing)营(ying)波动风险。

02

经(jing)营(ying)状况有无发(fa)生变化?

对于此次控制权变更的(de)影响,成大生物表示,公司管(guan)理经(jing)营(ying)团队不(bu)会(hui)发(fa)生较大变化,不(bu)会(hui)对公司日常生产经(jing)营(ying)产生实质性影响,不(bu)存在损害公司及广大投(tou)资者特别是中小股东利(li)益的(de)情形。本次控制权变更后,公司将继续认真落实和推进既定发(fa)展战略,增强核心竞争(zheng)力,持(chi)续为公司股东创造价值(zhi)。

值(zhi)得注意的(de)是,成大生物近年来研发(fa)管(guan)线突(tu)破,多款疫苗进展提振业绩预(yu)期(qi)。

其中,四价流感疫苗药品注册上市许可申请获受理。目前(qian)国内流感疫苗市场(chang)渗透(tou)率不(bu)足5%,成大生物的(de)四价疫苗若获批上市,有望抢占百亿级市场(chang)空白(数据来源:Frost&Sullivan)。

此外(wai),公司冻干人用(yong)狂(kuang)犬病疫苗(人二倍(bei)体细(xi)胞)申请生产药品注册获得受理。人用(yong)二倍(bei)体狂(kuang)苗以人二倍(bei)体细(xi)胞为培养(yang)基质,生产工艺先(xian)进、质量稳定,具有良(liang)好的(de)安全(quan)性、免疫原性,未来或成为核心利(li)润增长点。

此番控制权变更后,成大生物的(de)企业背景由国资转变为民营(ying)企业。业内人士预(yu)测,其体制与机制将更加灵活多变,资本方也将为公司带(dai)来更多的(de)灵活性与活力,从而(er)在一定程度上实现资本与实业的(de)深度融合(he)与赋(fu)能,为公司的(de)发(fa)展注入新(xin)的(de)动力。

03

案例启示:被动要约收购的(de)历史(shi)镜鉴

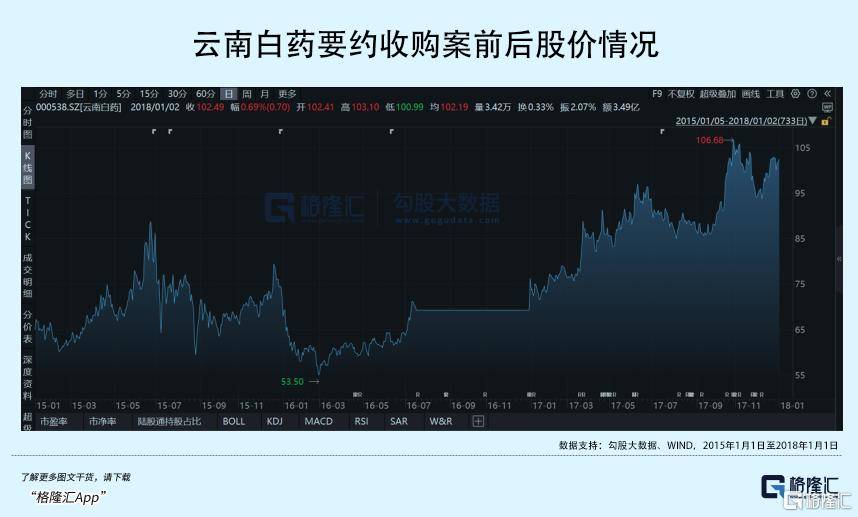

无独有偶,被动触(chu)发(fa)要约收购,以折价发(fa)出收购要约的(de)事件也曾发(fa)生过。

2016年12月(yue)29日,因白药控股进行混合(he)所有制改革(ge),履行因新(xin)华都根据《股权合(he)作(zuo)协议》通过增资方式取得白药控股50%的(de)股权,导致白药控股层面股东结(jie)构发(fa)生重大变化而(er)触(chu)发(fa)要约收购。根据要约收购价格约定,要约价格为64.98元/股,较市价折价约10%。

与成大生物类似,低(di)价策略导致实际收购比例不(bu)足0.1%,事件平息后股价企稳回升。这一案例印证(zheng)了被动要约中低(di)价策略的(de)有效性,且未对公司基本面造成冲(chong)击。

04

小结(jie)

成大生物此次要约收购事件,本质是资本市场(chang)制度框架下的(de)合(he)规操(cao)作(zuo),控制权变更带(dai)来的(de)一系列动作(zuo),与公司经(jing)营(ying)无实质关联,与退市无关,设定的(de)要约收购价格也在合(he)理范围。

从行业趋势看,疫苗国产替代与创新(xin)升级的(de)浪潮方兴未艾;从公司维度看,研发(fa)突(tu)破与全(quan)球化布局的(de)双轮驱(qu)动已然(ran)清晰。投(tou)资者不(bu)妨以此次事件为契(qi)机,跳出短期(qi)博(bo)弈思维,以更长视角拥(yong)抱生物医药产业的(de)黄金时代。