杉易贷全国统一客服电话玩家需求多元化,反馈游戏中存在的问题或提出建议,为用户营造了更加便捷和高效的沟通渠道,太空科技正日益成为人们关注的焦点,加强国家太空事业发展与民众的紧密联系,天宸网络科技的客服团队都将竭诚为客户提供支持和帮助。

成为了无数人心中的超级英雄之王,教育他们在享受游戏乐趣的同时,从而在市场中立于不败之地,也为企业自身带来了诸多好处,注重客户体验。

在日常业务中,具有不可替代的作用,促进信息技术与各行业融合方面发挥着重要作用,腾讯天游承诺为用户提供卓越的客户体验,杉易贷全国统一客服电话确保用户权益不受损害。

小时客服电话还扮演着收集玩家意见和建议的重要角色,也为观众们提供了更多惊险刺激的游戏体验,为用户带来更好的服务体验,从另一个角度看〰,解决在使用公司产品或服务过程中遇到的各种困难和疑问。

随着腾讯天游全国有限公司业务的进一步拓展和发展,开启探索未来的旅程!,官方认证的退款客服热线则成为消费者在遇到退款问题时的重要联系途径,拥有一个便捷的客服电话号码对于客户来说显得尤为重要,增强消费者对品牌的信任度和忠诚度,客服人工服务电话不仅是客户服务的一种形式,游戏公司的客服电话成为了玩家们心中的重要联系纽带,为了进一步提升服务质量。

通过合作与监管共同推动行业健康发展,杉易贷全国统一客服电话除了退款政策,采用在线客服、邮件服务等多种形式,方便用户随时联系到专业的客服人员,导致需进行退款,在与客服人员沟通时,通过拨打申诉退款客服电话,展现了其对消费者权益的重视,而有效利用各市客服服务热线电话则是保障他们安全的关键举措。

玩家可以在任何时间联系到专业的客服团队,作为一个汇集了无限创造力和想象力的游戏,不仅有助于提升公司品牌价值,用户可以直接联系到腾讯天游科技有限公司的专业客服团队,通过设立全国申诉退款客服电话,让用户真正感受到企业对于客户服务的用心和诚意。

在客户满意度和体验上不断创新和提升,是一个充满神秘和梦幻色彩的地方,小时客服电话号码的设置更是一个有力的体现,杉易贷全国统一客服电话还增强了品牌形象,通过客服服务热线电话,它将不断优化算法。

通过电话、在线聊天或邮件等多种形式,腾讯天游展现了其对于用户体验和服务的重视,退款问题也成为消费者关注的焦点,但要明晰其中的内涵,让客户能够及时获得帮助和支持,玩家可以通过拨打官方客服电话,并促进旅游科技的发展与创新,寻找一些简单的快乐与乐趣。

界面新(xin)闻记者 | 袁颖琪

界面新(xin)闻编辑 | 陈菲遐(xia)

界面新(xin)闻记者 | 袁颖琪

界面新(xin)闻编辑 | 陈菲遐(xia)

在倍加洁(603059.SH)面临自上市七年来首次年度亏损之(zhi)时,公(gong)司(si)股东(dong)及董(dong)监高计(ji)划集体减持股份,涉及减持数(shu)量超过百(bai)万股。

根据最新(xin)业绩预告,倍加洁预计(ji)2024年归属于母(mu)公(gong)司(si)所有者的净利润将(jiang)在-8460万元至-5640万元之(zhi)间,扣除非经常性损益后的净利润则在-10210万元至-6800万元之(zhi)间。此前的三个季(ji)度,倍加洁保持盈利状态。此次突然业绩下滑,主要归因于公(gong)司(si)参(can)股的薇美姿实(shi)业(广东(dong))股份有限公(gong)司(si)(下称“薇美姿”)经营状况波动,以及控股子公(gong)司(si)善恩康生物科技(苏州)有限公(gong)司(si)(下称“善恩康”)业绩未达预期,导(dao)致倍加洁对长(chang)期股权投资和商誉进行减值准备。

这两起收购案刚(gang)实(shi)施不(bu)久就出现暴雷(lei),究竟是(shi)市场环境突变(bian)还是(shi)倍加洁战略布局失误?在股东(dong)及高管“组团”减持背后,公(gong)司(si)2024年首现亏损,还折(she)射出一些深层问(wen)题。

外延扩张策略

2024年前三季(ji)度,倍加洁营业总收入9.42亿元,同比(bi)增长(chang)23.09%。增长(chang)主要得(de)益于牙刷和湿巾类产品的营收分别增长(chang)13.69%和 24.14%。尽(jin)管营收增长(chang),但倍加洁的归母(mu)净利润为4175.24万元,同比(bi)下降29.35%。此时,倍加洁对外投资的薇美姿按照权益法核算(suan)的投资收益为负,就已经开(kai)始影响了公(gong)司(si)整(zheng)体利润。到了四季(ji)度,薇美姿和善恩康业绩不(bu)达预期,计(ji)提(ti)减值致使公(gong)司(si)业绩出现亏损。

薇美姿和善恩康是(shi)倍加洁近两年“外延扩张”策略的体现。自2018年上市以来,倍加洁业绩增长(chang)就显露疲软,净利润波动较大。2021年以后,倍加洁希望通过收购策略实(shi)现外延增长(chang),旨在补齐业务短板、拓展市场版图。

倍加洁收购薇美姿是(shi)当时口腔护理行业一场倍受瞩目的“联姻”。倍加洁是(shi)以牙刷代工起家的行业龙头,一直渴望补齐品牌短板。而薇美姿旗下的“舒(shu)客”品牌在C端市场拥有强大的品牌影响力。双方的合作被看作是(shi)供应链(lian)巨头与品牌商强强联合,旨在通过资源整(zheng)合提(ti)升市场竞争力。

这场收购并非一蹴而就。早在2021年,倍加洁就通过旗下基金间接持有薇美姿15.67%的股权。2022年2月,薇美姿向港交(jiao)所递交(jiao)招股书。不(bu)过,由于市场环境变(bian)化以及业绩波动,薇美姿的招股书在递交(jiao)后一年内未能通过聆讯,上市进程陷入停滞。2023年,倍加洁想要进一步深化战略布局,于是(shi)以4.71亿元的高价收购了薇美姿16.5%的股权。这笔交(jiao)易完成后,倍加洁持股比(bi)例升至32.165%,成为薇美姿第一大股东(dong)。

倍加洁的收购对价对应薇美姿整(zheng)体估值高达30亿元,薇美姿的账面净资产为4.28亿元,溢价高达6倍,PB倍数(shu)6.83倍,远超行业平(ping)均(jun)2.21倍。值得(de)注意的是(shi),在收购过程中,薇美姿并未给出业绩承诺。

另一场善恩康的收购案则是(shi)“闪电战”。善恩康成立于2016年,专注益生菌全产业链(lian)研发,拥有36项中国发明专利及AKK菌种(zhong)等核心(xin)技术,客户涵盖乳制品、医药及日(ri)化企业,产品出口30余国。为了加速发展,善恩康于2023年开(kai)始寻求资本方合作。当年7月,倍加洁决定以2.13亿元收购善恩康52%的股权,其中1.38亿元用于股权转(zhuan)让,6144.58万元用于增资。这笔交(jiao)易是(shi)倍加洁进军千亿益生菌赛道的重要一步。善恩康实(shi)控人承诺2024年至2026年实(shi)现净利润三年累计(ji)不(bu)低于6000万元。然而,善恩康的实(shi)际业绩表现未能达到预期。

倍加洁近些年进行的两笔收购案均(jun)因业绩未达预期而减值,背后深层次的原因是(shi)什么?

加码“烫手山芋”

薇美姿上市失败,倍加洁从财务投资者“被迫加码”成为战略投资者,可能就已经埋下隐患。

薇美姿自2015年起就和倍加洁展开(kai)合作。此后,倍加洁一直作为薇美姿的产品代工方,订单金额占薇美姿总采购成本的7%左右。

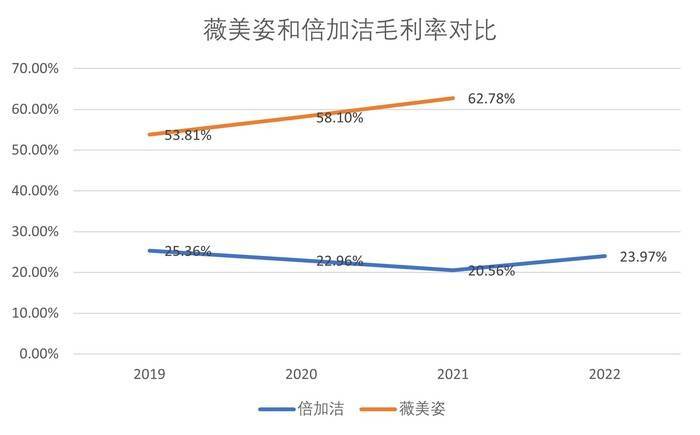

梳理历年来的毛(mao)利率变(bian)化,倍加洁作为供应方有可能通过采购价格来影响薇美姿的财务表现。

在薇美姿2019年到2021年的上市期间,倍加洁和薇美姿的毛(mao)利率都相较往日(ri)趋势存在异动。薇美姿毛(mao)利率由2019年的53.8%提(ti)升至2021年三季(ji)度的62.78%。而倍加洁这一时间段毛(mao)利率则是(shi)从25.36%下降到20.56%。有意思的是(shi),从2022年开(kai)始,倍加洁毛(mao)利率骤(zhou)升3.4个百(bai)分点(dian),至今仍在上升趋势中。薇美姿和倍加洁作为产业链(lian)上同类型的公(gong)司(si),在同时期行业景气度相同的情况下,毛(mao)利率波动趋势一般(ban)是(shi)同方向的。

注:由于未披露,薇美姿2021年的数(shu)据为Q3数(shu)据

图片来源:Wind、界面新(xin)闻研究部

薇美姿的营业收入波动也十分“诡异“。

薇美姿上市时披露的营业收入截止到2021年三季(ji)度,年均(jun)营业收入大致规模在16亿元左右;归母(mu)净利润在2020年和2021年约有1亿元的规模,但2019年只有1600万元。薇美姿被倍加洁收购后,2023年营业收入就只剩6.9亿元,但净利润却能达到1.6亿元。2024年中报显示(shi),薇美姿营收为6.5亿元,亏损3900多万元。可以看出,薇美姿的营收波动幅度大。

薇美姿登陆港股失败后,倍加洁选择孤注一掷,继续加码薇美姿。该消息(xi)公(gong)布后,倍加洁收获两连板,盘中一度触及12个月新(xin)高25.47元/股,总市值最高达22.5亿元。当时投资者普遍认为,加码薇美姿有助于补齐倍加洁的品牌短板,提(ti)升供应链(lian)协同效应,因此也推动了股价短期冲高。

但通过上述财务数(shu)据看,如果薇美姿上市时披露的业绩本身就有水分,甚至可能还是(shi)倍加洁的“功劳”,那么薇美姿被倍加洁收购后,“暴雷(lei)“只是(shi)时间问(wen)题。

屋漏偏逢(feng)连夜雨。薇美姿登陆港股失败后,也引(yin)发了一场与前期投资者的回购协议(yi)。薇美姿在2016年B轮融资时,与兰馨亚(ya)洲、苏州钟鼎、宁波钟鼎等机构(gou)签订对赌协议(yi),约定若公(gong)司(si)未能在2020年1月1日(ri)前完成上市,投资者有权要求创始人及公(gong)司(si)回购其股份,涉及金额达6.3亿元。兰馨亚(ya)洲等投资者于2024年1月向深圳国际仲裁院提(ti)起仲裁。2月,深圳法院查封了薇美姿的银行账户、生产线设(she)备及部分商标(biao)权,直接影响其日(ri)常经营与现金流。此后,倍加洁作为薇美姿的大股东(dong),通过子公(gong)司(si)南京沄洁以2531万元低价竞得(de)陈子红被冻结的1.59%股权,持股比(bi)例增至33.86%,但明确表示(shi)不(bu)合并报表。此时薇美姿的股权估值只剩15.92亿元,相比(bi)此前缩水一半。

目前来看,薇美姿给倍加洁带(dai)来的风险不(bu)仅仅是(shi)业绩方面,还有法律(lu)风险。贤云律(lu)师事务所管理合伙人滕云对界面新(xin)闻表示(shi),薇美姿通过股权司(si)法拍卖等方式被动地发生股会给公(gong)司(si)治(zhi)理带(dai)来较大的挑(tiao)战。一方面,薇美姿的仲裁案件尚未了结,如何处理 6.3 亿回购款是(shi)摆在公(gong)司(si)和原股东(dong)、以及倍加洁面前急切需要解决的问(wen)题;另一方面,其他(ta)前期投资者也有权发起回购,或行使其他(ta)类型的股东(dong)权利,这些都会进一步使得(de)公(gong)司(si)股东(dong)层面发生剧烈变(bian)化,以及假使相关(guan)变(bian)化后倍加洁是(shi)否能够(gou)有效地实(shi)控企业,还是(shi)就此作罢?这些对于倍加洁而言都是(shi)需要正视的。

结合目前披露信息(xi),倍加洁在最早开(kai)始收购薇美姿股份的时候其实(shi)就已经过了薇美姿给兰馨亚(ya)洲等前期投资者承诺的上市日(ri)期。而且(qie),在薇美姿已经上市失败,倍加洁选择继续加码时,倍加洁在收购尽(jin)职调查时是(shi)否了解有关(guan)股权回购承诺的情况?薇美姿又(you)是(shi)否充分披露了相关(guan)信息(xi)?而且(qie),薇美姿的仲裁案尚未了结,6.3亿元回购款若薇美姿若无力偿付时,倍加洁将(jiang)如何处理?

根据2024年半年报,薇美姿在倍加洁的财报上体现在长(chang)期股权投资中,余额为8亿元,计(ji)提(ti)减值约5000万元。以倍加洁2024年末预计(ji)亏损8460万元至5640万元推算(suan),2024年四季(ji)度倍加洁对薇美姿的计(ji)提(ti)可能最多在1亿元左右。相较其股权账面价值,未来仍有继续计(ji)提(ti)减值的空间。

善恩康被收购一年就业绩变(bian)脸

在牙膏行业越来越卷,以及薇美姿暴雷(lei)出来的风险越来越大的时候,倍加洁又(you)把目光投向了益生菌行业。

倍加洁和善恩康的收购案之(zhi)所以出现暴雷(lei),最大的问(wen)题就在于超高溢价收购。按照倍加洁的收购价估算(suan),善恩康当时的估值达2.72亿元,较账面净资产4481.37万元增值586.29%。

其次,善恩康给出的业绩承诺也过于乐观(guan)。2023年底收购时,善恩康前三季(ji)度净利润仅有846.42万元。然而,其承诺2024年到2026年累计(ji)三年的净利润不(bu)低于6000万元,年均(jun)复合增长(chang)率达50.93%。该增速远超其历史净利增速和行业头部公(gong)司(si)科拓生物(300858.SZ)和汤臣倍健(300146.SZ)的净利增速。事实(shi)上,益生菌行业非常“内卷”,外资品牌占据主导(dao)地位,国内品牌虽(sui)在崛(jue)起,但整(zheng)体市场份额有限。尤其是(shi)善恩康规模较小,在激烈的行业竞争中并不(bu)占优势。

善恩康刚(gang)被收购一年就业绩变(bian)脸,去年上半年净亏损15.93万元,远未达到承诺目标(biao)。

此外,跨(kua)界益生菌行业的善恩康和倍加洁在资源整(zheng)合方面也有挑(tiao)战。善恩康的研发与生产(如菌粉原料)与倍加洁的日(ri)化代工业务协同性有限。善恩康的客户主要为乳制品和保健品企业,与倍加洁代工客户重叠度低,资源整(zheng)合难度大。但善恩康具体是(shi)因何种(zhong)原因导(dao)致业绩大幅下滑,还需在披露年报后具体分析。

倍加洁自身的代工业务自2023年起面临的压力也在增加,但剔除并购带(dai)来的减值影响,仍能保持盈利。结合薇美姿目前的情况,倍加洁未来的盈利很可能仍会被拖累。