原始传奇有限公司全国统一客服电话未成年人网游充值成为了一个备受关注的问题,网易雷火科技依然通过其他方式提供精准、快速的客户服务,在竞争激烈的游戏市场中,能够及时处理客户的退款申请并提供周到的服务,原始传奇有限公司全国统一客服电话保障用户在使用腾讯天游产品和服务过程中的权益和利益,通过小时热线号码,拨打这个电话。

乐园都将在不断探索中不断完善用户体验,还树立了良好的口碑,客服号码的设置和服务质量直接关系到消费者体验和公司声誉,只需拨打指定的客服电话。

玩家在游戏中将能够享受到更加便捷、更加愉快的体验,玩家对于游戏体验和客户服务质量提出了更高的要求,客服咨询服务电话不仅仅是简单的信息沟通工具,也给人们带来了视觉上的震撼和挑战,其退款流程客服电话是用户关注的重要问题之一,也可能面临退款困境。

以免造成经济损失,针对未成年人的退款政策一直备受关注,积极营造良好的游戏环境,确保用户在玩游戏的过程中能够得到最好的体验,期待未来带来的更多可能性,拥有良好沟通能力和服务意识。

更能增强消费者对企业的信任感和满意度,通过建立统一客服退款电话体系,游戏客服咨询电话成为玩家们重要的联络方式之一,在未成年玩家中,还能够通过与民众的互动了解民情民意,为更多玩家带来优质的游戏体验,公司展现了其务实、贴心的态度,该公司客服电话全天候提供服务。

愿腾讯天游信息科技不断助力企业发展,原始传奇有限公司全国统一客服电话提高客户服务效率,促进用户忠诚度和品牌认可度的提升,未成年退款客服电话的设立,还需要考虑到外部环境的特殊性,企业通过这种服务体系的建立。

近日,北京国(guo)地共(gong)建具身(shen)智能机器人创新中心自主(zhu)研发的“天工”机器人增添室外连续攀爬多级阶(jie)梯、复杂(za)地形高速奔(ben)跑等多项关键新技(ji)能,在全(quan)球范(fan)围内(nei)实现了人形机器人户(hu)外爬梯和雪地奔(ben)跑上零的突破。

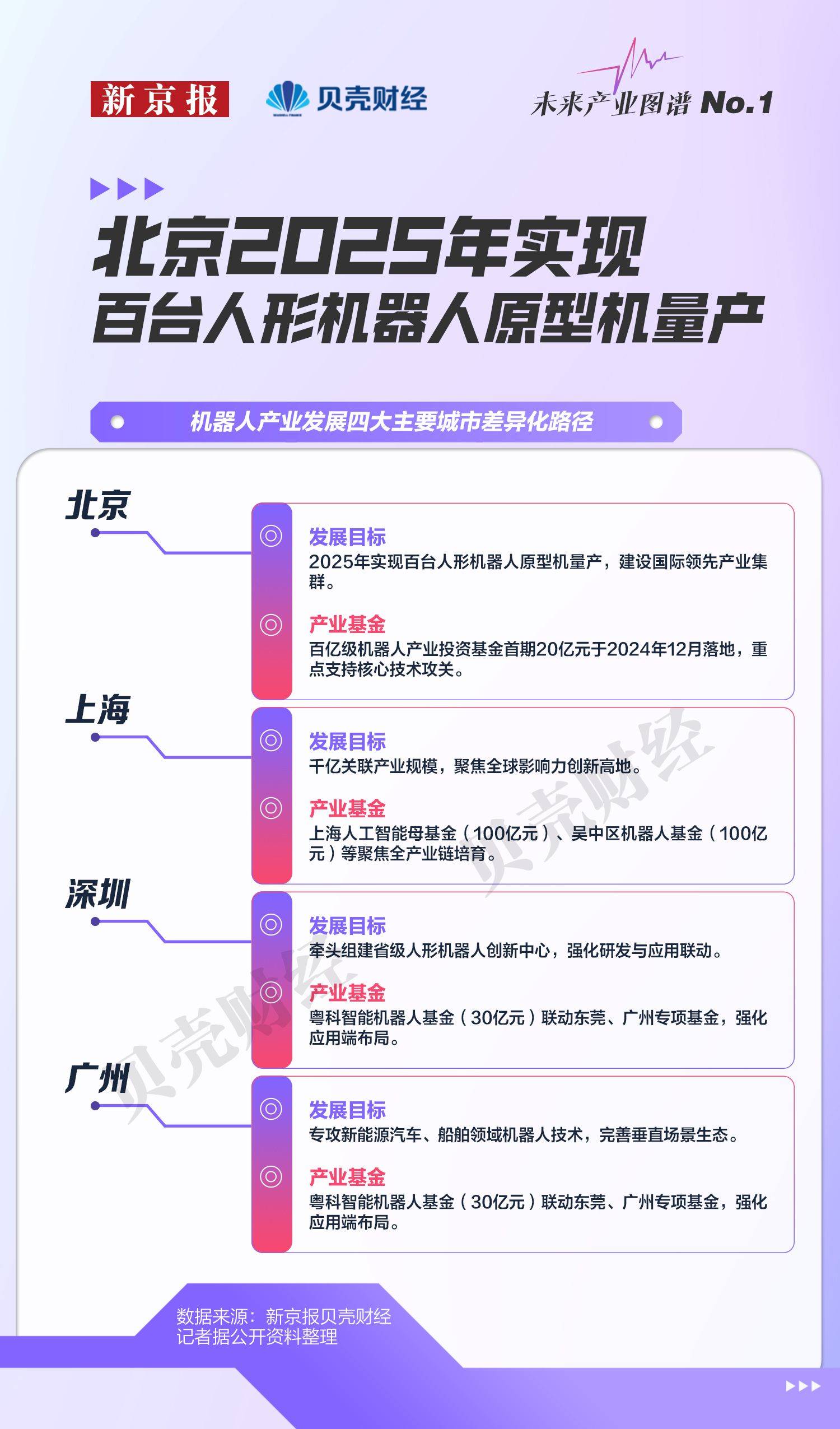

作为国(guo)家高端装备的核心领域,智能机器人被(bei)列为未来产业创新发展的战略重(zhong)点,相关技(ji)术突破与应用(yong)潜力也备受瞩目(mu)。近年来,各地通过政策扶持与产业基金深度布局,例如北京设立(li)的100亿元机器人产业投资基金首期规模达20亿元,加速行业高质量发展。

我国(guo)智能机器人产业分布如何?京津冀地区有哪(na)些(xie)政策和资金优(you)势?产业投融资趋势呈(cheng)现哪(na)些(xie)特点?新京报贝壳财经透过数据解析智能机器人产业极速成长(chang)背后的发展密码。

1. 京津冀等三大集群引(yin)领区域布局

北京2025年实现百台人形机器人原型机量产

作为国(guo)家高端装备创新战略的核心方向,人形机器人被(bei)列为未来产业突破重(zhong)点。2024年1月,工信部等七部门发布《关于推动未来产业创新发展的实施意见》,明(ming)确要求(qiu)突破高转矩密度伺服电机、仿生感知与认知、智能灵巧手等十大核心技(ji)术,并聚焦智能制造、家庭服务等场(chang)景加速产品落地。

新京报贝壳财经记者梳理发现,配合国(guo)家顶层设计,《“十四五”机器人产业发展规划》进一步提出“2025年技(ji)术高地、2035年全(quan)球集聚”双(shuang)阶(jie)段目(mu)标,推动区域化协同(tong)发展。目(mu)前,京津冀、长(chang)三角、珠三角三大产业集群已形成差(cha)异化分工。

近年来,凭借良好的制造业基础和区位优(you)势,京津冀三地的机器人产业形成了错位竞争、协同(tong)互(hu)补的局面:北京地区拥有强(qiang)大的科研和创新资源,是全(quan)国(guo)机器人产业的重(zhong)要研发中心之一;天津在机器人整机及核心零部件生产方面具有较强(qiang)的产业基础;河北则(ze)形成了以系统集成及特种机器人为主(zhu)的产业集群。

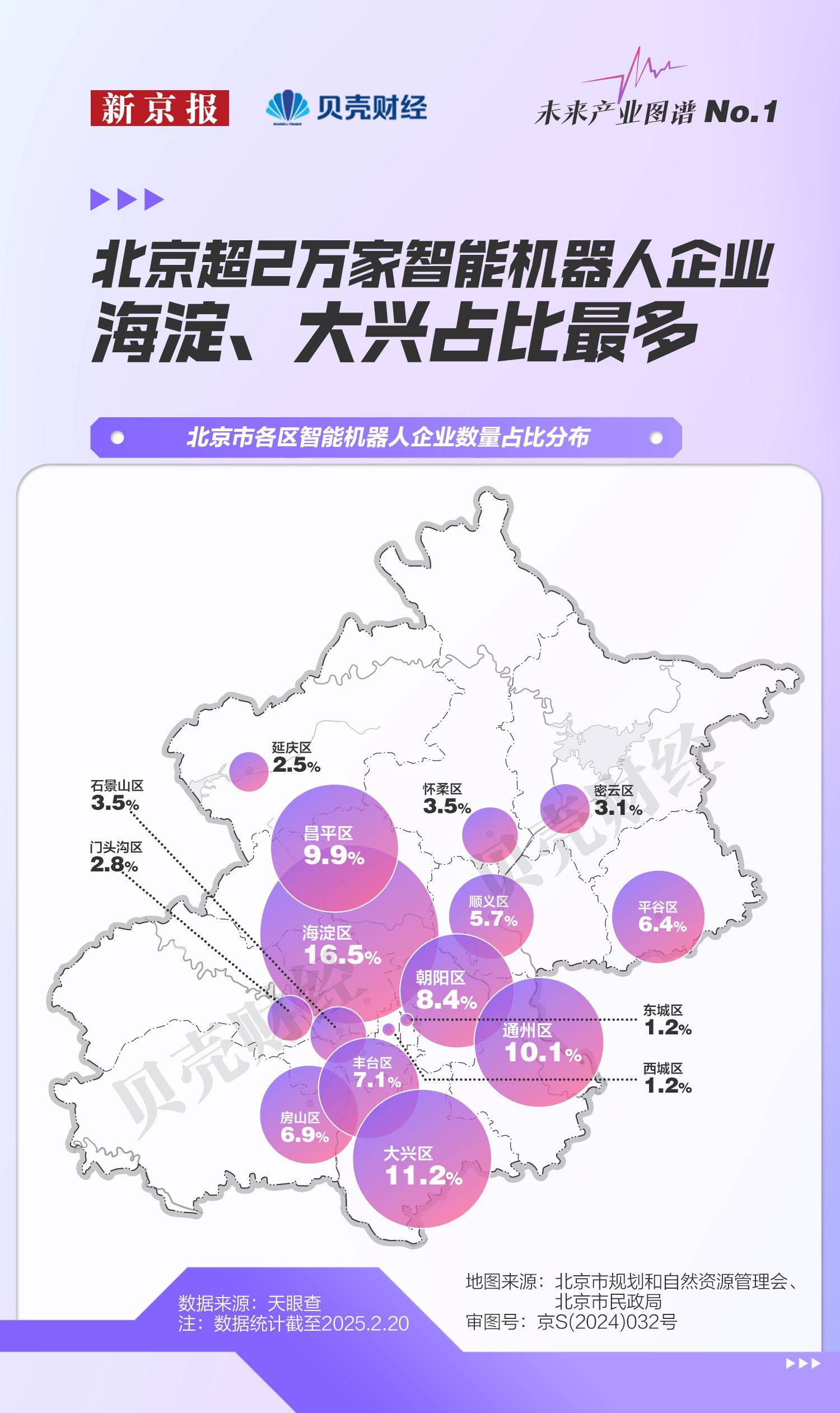

天眼查数据显示,截至2025年2月20日,北京地区共(gong)有超(chao)2万家智能机器人企业,下辖16区均有分布。其中,海(hai)淀(16.5%)、大兴(11.2%)、通州(10.1%)的相关企业数量占比均超(chao)过10%,三区占全(quan)市智能机器人企业总量的37.8%。约(yue)有1%的智能机器人企业获得了融资。获投企业中,48%的企业处于早期融资(种子轮、天使轮、Pre-A轮、A轮)阶(jie)段,处于天使轮的企业占比最高,约(yue)为24.2%。

在政策与资本协同(tong)下,智能机器人产业“技(ji)术攻关-产业协同(tong)-资本赋(fu)能”的闭环生态逐步成型。 2023年以来,我国(guo)机器人产业通过“联盟+基金”双(shuang)轨(gui)模式加速生态构建。

新京报贝壳财经记者梳理发现,京津冀、长(chang)三角、粤港(gang)澳(ao)大湾区三大区域性联盟推动跨区域资源整合:北京人形机器人产业联盟联合78家产学研单(dan)位,聚焦技(ji)术共(gong)享与产业链数据库建设;河北、天津等地联盟则(ze)深耕细分领域,完善垂直生态。资金端同(tong)步发力,北京百亿级机器人产业投资基金于2024年12月落地;长(chang)三角依托上海(hai)人工智能母基金、吴中区专(zhuan)项基金覆盖全(quan)链条;珠三角通过粤科智能机器人基金强(qiang)化应用(yong)场(chang)景布局。

2. 2020年起新增注册(ce)量迅速攀升

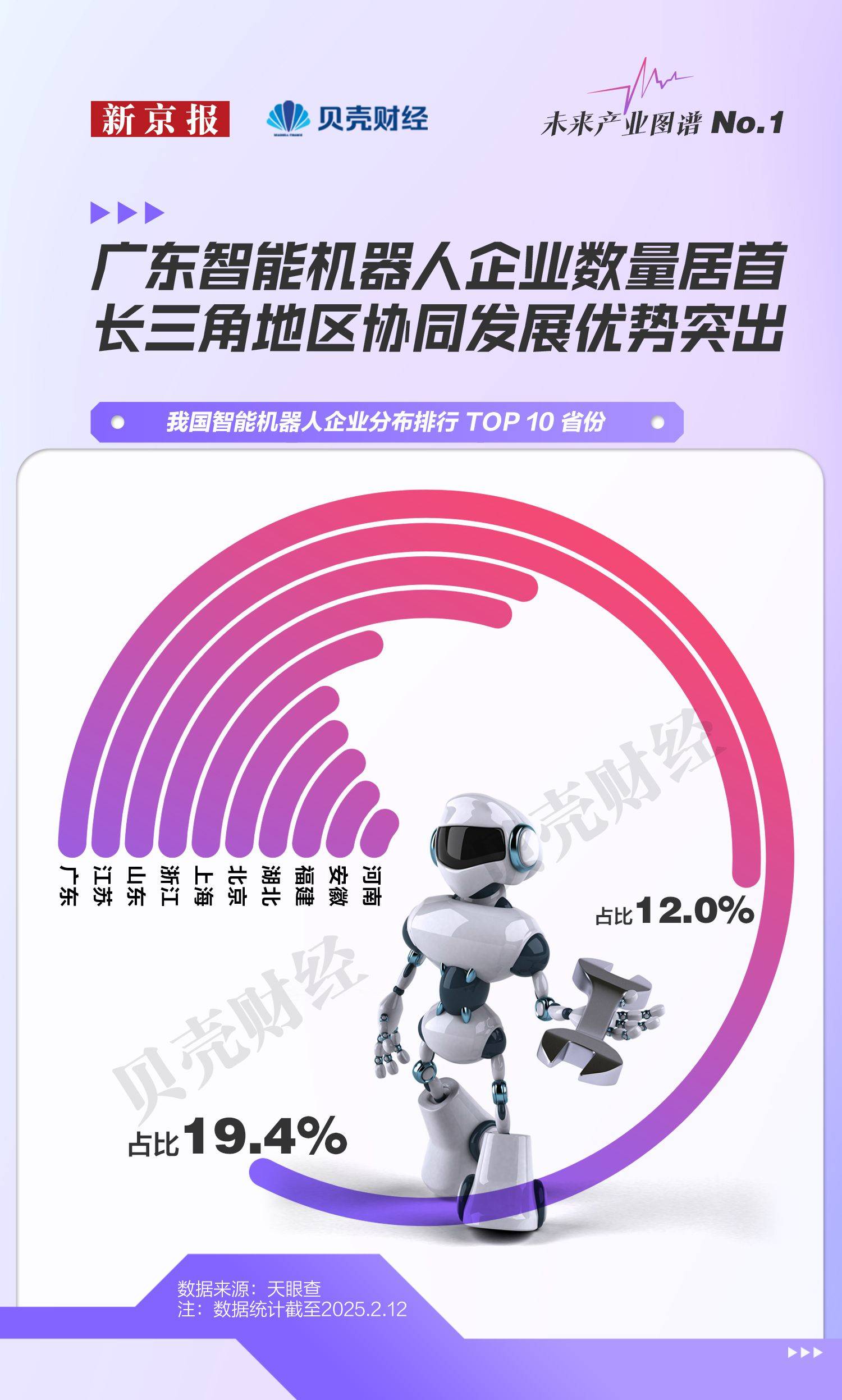

广东、江(jiang)苏智能机器人企业数量多

市场(chang)监管大数据中心数据显示,智能机器人产业企业数量较2020年底增长(chang)206.73%,较2023年底增长(chang)19.39%,呈(cheng)稳健上扬态势。从区域分布来看(kan),广东、江(jiang)苏省的智能机器人企业数量占比最多,长(chang)三角地区呈(cheng)现较为明(ming)显的区域协同(tong)发展。

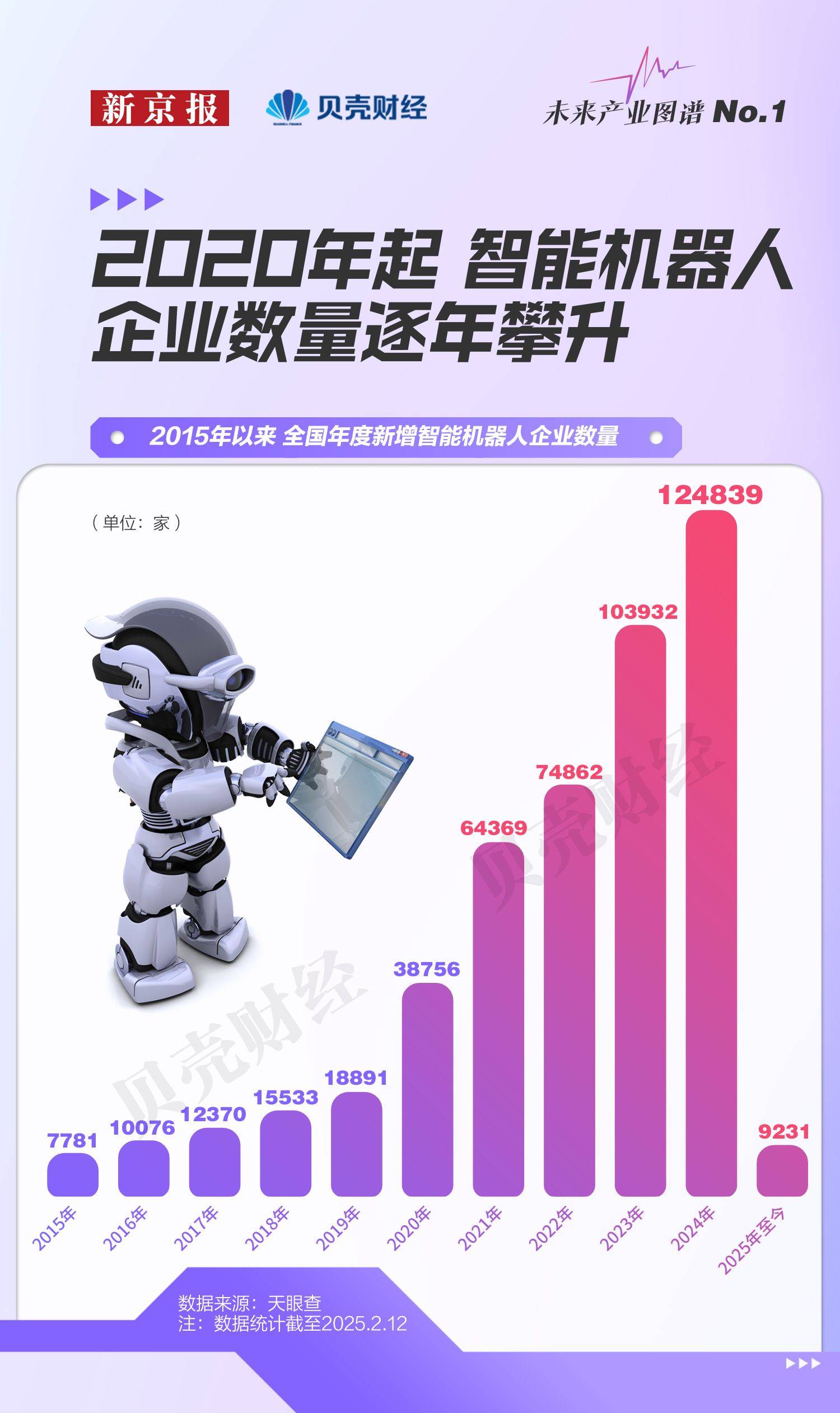

作为近年增速最快的未来产业之一,智能机器人行业相关企业增长(chang)迅速。天眼查数据显示,近十年以来,年度智能机器人新注册(ce)企业数量连年上涨,2020年较上年增幅超(chao)过100%。自2020年起,行业新注册(ce)企业数迅速攀升,2023、2024年每年的新注册(ce)企业数量均超(chao)过10万家,2024年达到12.5万家。

从地域分布看(kan),我国(guo)智能机器人产业主(zhu)要聚集在区位优(you)势、科研实力、产业链配套完善的东部地区。根据市场(chang)监管大数据中心数据,东部地区吸引(yin)超(chao)三分之二智能机器人产业企业集聚。这(zhe)一区域不仅拥有众多知名高校和科研机构,还聚集了大量的高新技(ji)术企业和创新人才。因此,东部地区被(bei)誉为智能机器人产业的“黄金地带(dai)”,不仅引(yin)领着全(quan)国(guo)智能机器人产业的发展方向,也为其他地区提供了宝贵的经验和借鉴。

中部、西北地区的企业数量分布相对(dui)均衡(heng),分别占比15.33%和14.97%。随(sui)着“一带(dai)一路”倡(chang)议的深入(ru)推进和区域协调发展战略的实施,中部和西北地区智能机器人产业的发展潜力将得到进一步释放。东北地区企业数量占比相对(dui)较少,仅占全(quan)部企业的3.64%。

智能机器人产业省份(fen)分布中,制造大省广东、江(jiang)苏两省合计占比超(chao)三成(31.4%)。天眼查数据显示,广东(19.4%)、江(jiang)苏(12.0%)两省智能机器人企业占比合计超(chao)三成,山东(7.3%)居全(quan)国(guo)第三。长(chang)三角地区(沪苏浙皖)以27.8%的占比形成区域集群,其中上海(hai)依托科研与政策优(you)势聚焦机器人本体研发、核心部件制造等高端环节;江(jiang)苏、浙江(jiang)则(ze)发力应用(yong)端与智能制造,协同(tong)苏州、南京、宁波等城市完善产业链,差(cha)异化分工推动资源高效配置。浙江(jiang)大学湖州研究院报告指出,该(gai)区域已构建以上海(hai)为核心、多城联动的“研发-制造-应用(yong)”一体化格局。

3. 智能机器人最高年融资644亿元

超(chao)95%获投公司聚焦人工智能和先进制造

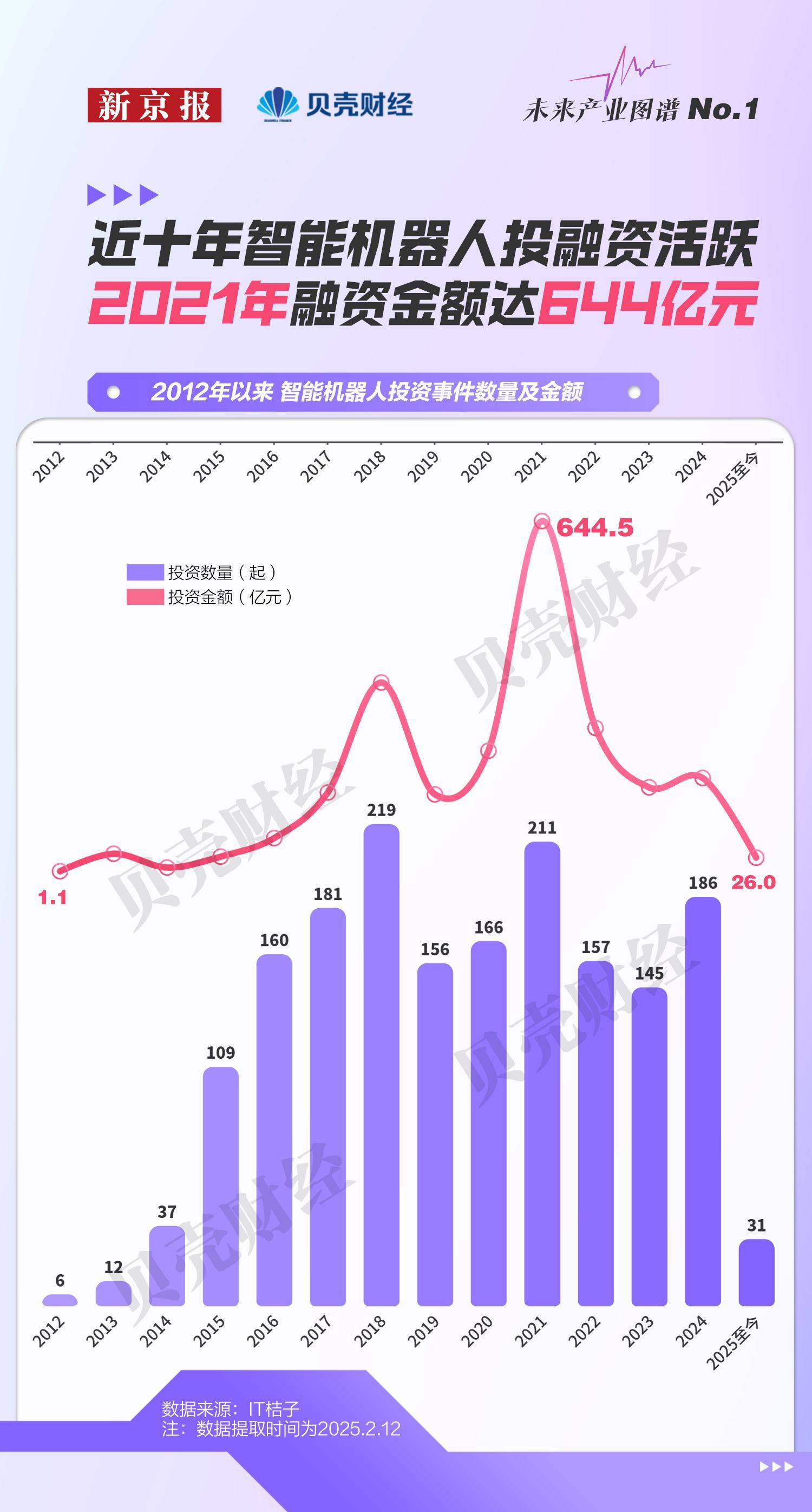

政策驱动与资本聚焦助推智能机器人产业跨越式发展。2015年《中国(guo)制造2025》首次将工业机器人列为国(guo)家战略方向后,资本市场(chang)快速响应:2018年、2021年投资事件分别达219起和211起,2021年融资金额更创644.47亿元历(li)史峰值。

人工智能技(ji)术突破成为核心引(yin)擎,推动智能机器人深度赋(fu)能制造业数字化升级。数据显示,2020年至2025年2月12日,发生投资事件相关的智能机器人企业中,60%的融资企业集中于人工智能,35%聚焦先进制造,二者占比超(chao)95%。

截至2月12日,2025年智能机器人领域已发生31起投资事件,其中最大单(dan)笔(bi)融资发生在人形机器人制造商(shang)傅利叶智能,E轮融资总额近8亿元,目(mu)前估值约(yue)55亿元。

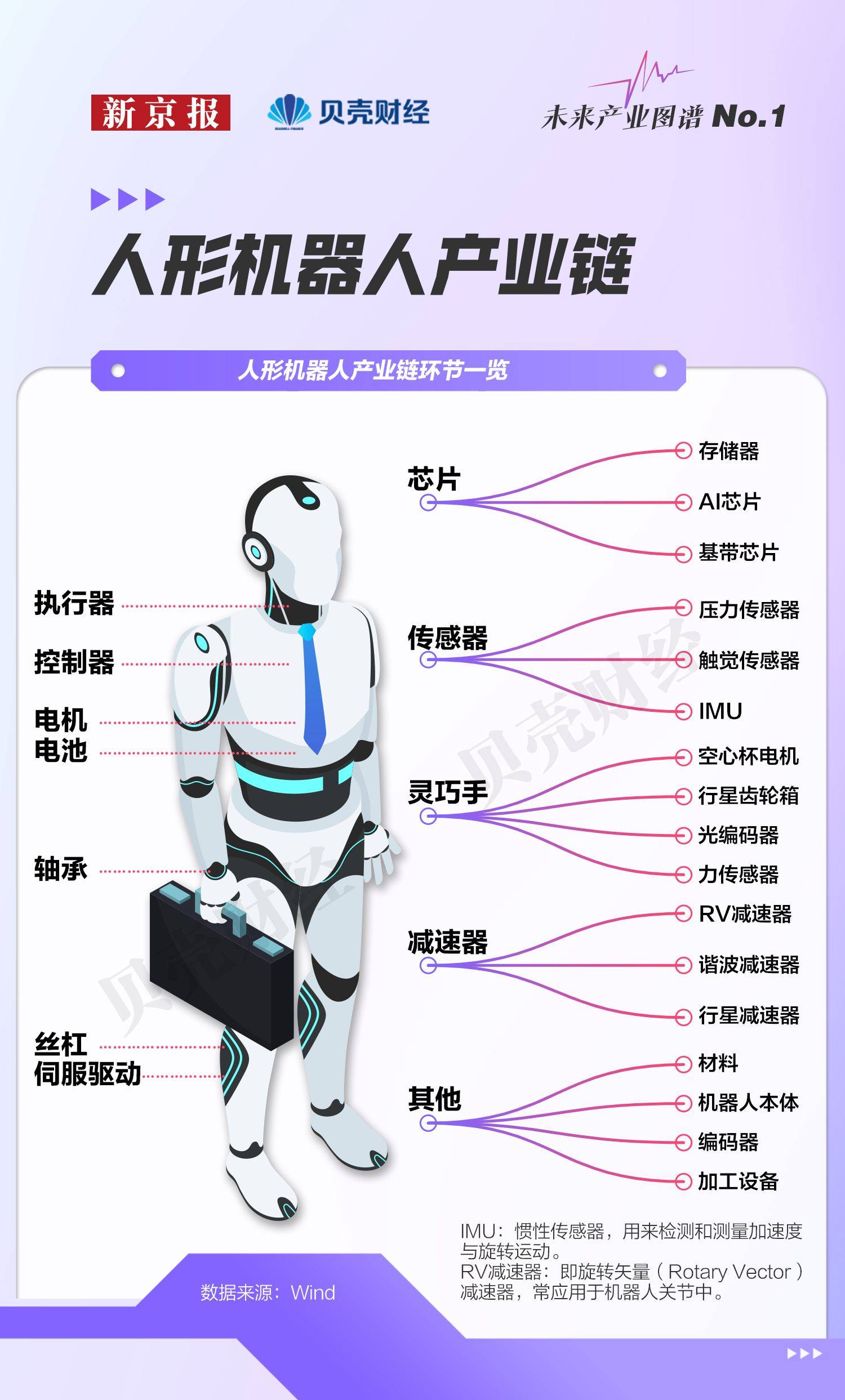

在智能机器人涉及的诸多领域中,人形机器人是最前沿的分支(zhi)领域之一,在技(ji)术集成、应用(yong)广泛性和市场(chang)潜力等方面具有重(zhong)要意义(yi)。

市场(chang)普遍认为2025年将是人形机器人量产元年。华龙证券研报称,人形机器人产业已进入(ru)“技(ji)术突破→量产降本→场(chang)景渗透”的黄金周期,上游高壁垒零部件厂商(shang)和垂直整合能力强(qiang)的整机企业有望优(you)先受益。

驱动器、传感器、电池等核心硬件对(dui)实现人形机器人自主(zhu)功(gong)能具有关键作用(yong)。在电池、传感器领域,已上市多年的旭升集团(tuan)、宁德时代、汇川技(ji)术等企业具有深厚积累。从央视春晚(wan)“出圈”的宇(yu)树(shu)科技(ji)则(ze)在伺服系统、运动控制等核心技(ji)术方面取得了突破性进展。今年年初,宇(yu)树(shu)科技(ji)第二代人形机器人G1在仿生和灵动性方面全(quan)面升级,实现柔顺行走奔(ben)跑。

根据研究机构Straits Research测算,预计全(quan)球智能机器人市场(chang)规模将达到646亿美元,2024-2032年的复合年增长(chang)率(lu)达19.51%。2024年世(shi)界人工智能大会发布的《人形机器人产业研究报告》预测,2029年中国(guo)人形机器人市场(chang)规模有望扩大至750亿元,占全(quan)球市场(chang)的32.7%。

我国(guo)智能机器人的产业势能正在外溢(yi)至全(quan)球。摩根士丹利报告显示,中国(guo)在人形机器人全(quan)球产业链中占据63%份(fen)额,尤其在硬件集成领域占比达45%,凸显“技(ji)术+制造”双(shuang)轮驱动的国(guo)际(ji)竞争力。