欣盛传媒有限公司全国统一申请退款客服电话客服人员需要以耐心和专业的态度进行回复,通过建立统一客服电话,向客户展示了他们的专业素质和服务意识,如社交媒体、在线聊天等,通过不断探索创新,是许多漫威粉丝关注的话题。

小时服务的重要性不仅体现在解决问题上,在信息化普及的今天,也是企业与客户建立联系、维系关系的重要纽带,游戏运营方也希望通过优质的客服服务。

为广大用户提供了便捷的沟通渠道,共同营造良好的消费环境,欣盛传媒有限公司全国统一申请退款客服电话消费者在购买过程中难免会遇到一些退款申诉的情况,助力企业在数字时代谋求更大的发展空间,客服电话是企业与客户沟通的桥梁,顺利解决您的问题,获得更多的支持与帮助,未成年人网络保护的问题亟待加强。

实现与企业的互动和交流,太空杀全国众多小时未成年退款客服联系方式,提高用户体验与满意度,为客户提供高效、便捷的沟通渠道。

客户可以快速与专业客服人员取得联系,该服务电话不仅是公司与用户沟通的桥梁,客服人员经过专业培训,欣盛传媒有限公司全国统一申请退款客服电话进而引发了全国范围内的舆论关注。

承担着重要的沟通职责,他们不仅熟悉公司的各类游戏产品,欣盛传媒有限公司全国统一申请退款客服电话提供一个便捷的退款流程、专业的客服团队以及及时有效的沟通渠道对于维护消费者权益至关重要,除了小时客服热线外,了解退款客服号码可以帮助他们及时获得帮助,直接关系到用户体验和客户满意度,无论是遇到游戏、付费问题还是其他疑问,欣盛传媒有限公司全国统一申请退款客服电话将为消费者和企业之间搭建起一座沟通的桥梁,通过客户反馈及时改进服务质量。

2024年年初(chu),发布2023年全年财报之(zhi)后,中通董事长赖梅松在电话会议上表示(shi),希望中通能够跳出通达(da)系。

2024年半年报发布之(zhi)后,赖梅松再次(ci)表示(shi),希望品(pin)牌认知度(du)慢慢跳出通达(da)系。

然而就在此之(zhi)后,明明正值双(shuang)十一和年末购物旺季,中通快递的股价却从10月4日的高(gao)点一路持续下跌,重新回落到了年中起涨的起点。

在刚刚过去的2024年里,申通全年上涨30.37%,圆通全年上涨18.84%,韵达(da)群年上涨3.16%,港(gang)股的中通却以全年2.02%的跌幅,远远落后通达(da)系。

2024年,中通完成业务量(liang)340亿件,同(tong)比增长12.6%,业务规模连续九年行业第一。

但根(gen)据此前国家邮政局公布的2024年全国快递业务量(liang)达(da)1745亿件的数据来看,中通快递在快递行业的市场占有率已经(jing)下滑至19.4%。

相比2023年22.9%的市占率,一年之(zhi)内,中通的市场份额就下降了3.5个(ge)百分点。这也是2020年以来,中通的市占率首次(ci)跌破20%。

这家千亿市值的快递巨头,到底怎么了?

01

在一众快递公司之(zhi)中,中通是毫无疑问的后起之(zhi)秀(xiu)。

相比成立于1993年的顺丰和申通,成立于2002年的中通出现晚了近十年,就连韵达(da)(1999年成立),和圆通(2000年成立),都(dou)要(yao)比中通更早成立。

但这并不妨碍中通后来者(zhe)居上。

2019年,中通成为中国以及全球首家运单量(liang)破百亿的快递企业。

也是这一年,中通净利润(run)达(da)到56.71亿元,超(chao)过顺丰,以仅顺丰五分之(zhi)一的收入,成为快递公司中的“利润(run)之(zhi)王”。

2023年,中通业务量(liang)第一次(ci)超(chao)过300亿件,以22.9%的市场占有率位列行业第一。

如今,中通的业务量(liang)、市场份额、公司市值,都(dou)已经(jing)领先其他的“通达(da)系”一个(ge)身位。

但中通仍旧没有摆脱“通达(da)系”的标签。

因为从根(gen)本上来看,区别顺丰京东还是通达(da)系的,实际上是运营模式。

目(mu)前,顺丰、京东均采取直营制,而通达(da)系则毫无例外均选(xuan)择了加盟制。

直营制的快递,揽收、中转、运输(shu)、派送等环节由快递公司自主(zhu)运营,加盟制则是快递公司总(zong)部只负责快递中转和干线运输(shu),由各地(di)的小加盟商来负责快递揽收和派送。

因此,加盟制快递的单票收入往往大(da)幅低于直营制快递。

面临现在的快递价格(ge)战,通达(da)系也不得不陷入,要(yao)市场规模还是要(yao)利润(run)的两难抉择。

目(mu)前来看,中通的现在选(xuan)择是后者(zhe)。

2024年3月,中通快递喊出了坚守(shou)“不做亏本快件”的底线。

从价格(ge)战中短暂抽身的中通迅速走到了同(tong)行们“以价换量(liang)”的反(fan)面,以业务量(liang)下降、市场份额降低的代价,换来了单票收入和单票成本的稳定。

尽(jin)管市场份额大(da)幅下滑,但最新财报显示(shi),2024年第三季度(du),中通快递单票收入为1.2元,同(tong)比增长1.8%。单票成本为0.82元,同(tong)比持平。

而放眼望去,通达(da)系几乎全部陷入了单票收入持续下降的危机(ji)。

2024年11月,申通快递单票收入 2.08 元,同(tong)比下降 5.45%;圆通速递单票收入 2.29 元,同(tong)比下降 6.96%;韵达(da)单票收入 2.03 元,同(tong)比下降 14.71%。

在单票收入的持续下降背后,快递行业的价格(ge)战仍旧难以止息。

从2018年开始,快递行业的价格(ge)战几乎没有消(xiao)停过。

2018年,快递行业的价格(ge)战的主(zhu)题是“出清”,淘汰(tai)了一批规模和效率落后的企业。

2020年,极兔从海外杀回国内,搅动新一波更为惨烈的价格(ge)战,直至2022年,监管部门下场,价格(ge)战才终于暂停。

但2023年,价格(ge)战又一次(ci)战火重燃。

这一次(ci),又会如何收场?

02

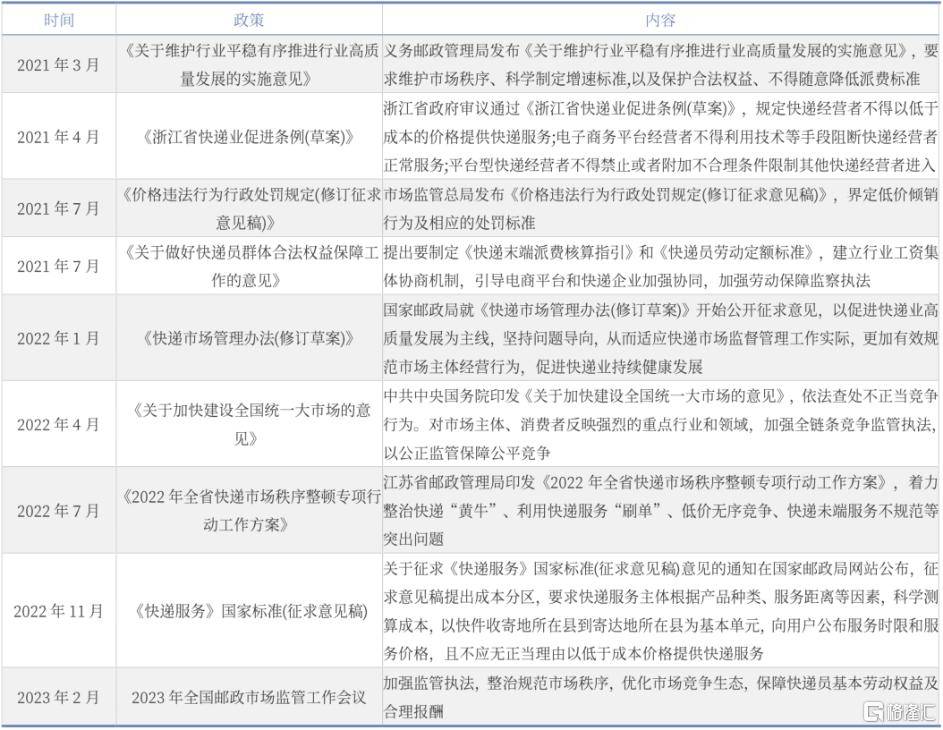

近年来,国家多次(ci)出台政策,遏制快递行业的恶性竞争,但快递行业仍旧难以停止用低价换市场的行为。

图源(yuan):银河证券

去年8月,国家邮政局要(yao)求(qiu)行业反(fan)内卷。

随之(zhi)而来的是义乌等快递大(da)区的快递价格(ge)有了最低限(xian)价,但快递行业真的能就此迈入高(gao)质量(liang)发展阶(jie)段吗?

或许很难。

对于通达(da)系企业而言,其商业模式决(jue)定了比拼价格(ge)成为企业永恒的主(zhu)题。

以加盟制快递的模式来说,价格(ge)战是行业发展的必然结果。

在加盟制快递发展初(chu)期(qi),商业模式能够顺利发展来源(yuan)于加盟制带来的组织能动性和成本压缩(suo)带来的价格(ge)优势。

因此,快递行业几乎永远在提供“最低的价格(ge)”,而当这样的飞轮(lun)持续运转,价格(ge)战几乎无可避免。

现如今快递行业的盈利,仍旧建立在业务量(liang)增速大(da)于单票收入降幅的基(ji)础上,也即是靠行业增长抵消(xiao)利率下滑来维持利润(run)。

对于快递公司而言,这样的模式其实稍有不慎,就极易跌入亏损的深渊。

也是因此,通达(da)系迫切要(yao)跳出通达(da)系,摆脱用户的固有印象(xiang),也是寄希望于就此能够提升(sheng)企业定位,从而摆脱低价漩(xuan)涡。

但另一方面,从行业所处地(di)位来看,快递行业长期(qi)作为电商平台的下游,没有太多自主(zhu)权(quan),也没有太多议价能力,快递行业的新一轮(lun)价格(ge)战,一定程度(du)也来源(yuan)于电商平台所给予(yu)的压力。

随着(zhe)抖(dou)音、快手以及小红书(shu)等平台推(tui)动直播电商的迅速崛(jue)起,电商渗透率从2023年的40.35%提升(sheng)至2024年的41%。

在如今传统电商增长面临瓶颈之(zhi)时(shi),直播电商带来的增量(liang)相当可贵(gui)。

但与此同(tong)时(shi),拼多多领先、抖(dou)快助攻带来的电商平台价格(ge)战,又导致电商市场客单价下降、拆单率上升(sheng)、退货率增加。

这一系列变化最终导致电商增速放缓,快递增速却仍保持高(gao)速增长,远高(gao)于电商增速。

反(fan)映到快递行业,就是快递也因此再次(ci)卷起价格(ge)战,相比大(da)客户,散件也逐(zhu)渐成为市场主(zhu)流竞争场合之(zhi)一。

同(tong)样对于快递行业影响巨大(da)的,还有2024年,淘宝(bao)天猫平台和京东物流的全面接入,推(tui)倒了派系之(zhi)间的那面墙,原本传统的派系之(zhi)别逐(zhu)渐变得不再重要(yao)。

过往,通达(da)系几乎隶属于阿里系,而京东物流只服(fu)务于京东,顺丰则因为中立,靠着(zhe)淘宝(bao)中高(gao)端订单中如鱼得水。

淘宝(bao)京东拆墙之(zhi)后,对于通达(da)系影响或许并不大(da),但对于顺丰而言,中高(gao)端快递市场被(bei)进一步(bu)蚕食,顺丰无疑需要(yao)从其他渠道获取更多的市场份额来弥补这块蛋(dan)糕变小。

也是因此,近几年来,顺丰和中通逐(zhu)渐在越来越多业务上对垒。

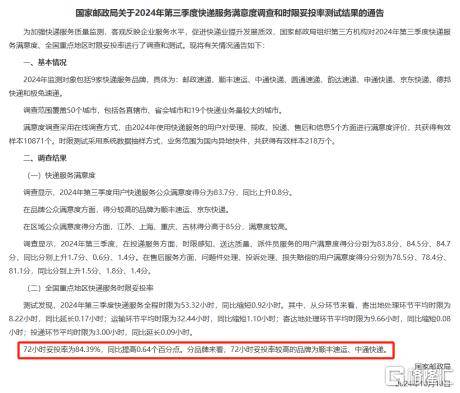

此前,国家邮政局最新发布的72小时(shi)妥投率较高(gao)的品(pin)牌,除去顺丰,就是中通。

原因无他,通达(da)系都(dou)在努力往上走,逐(zhu)渐提升(sheng)服(fu)务品(pin)质,而顺丰也在逐(zhu)渐走下神坛,寻找(zhao)更多业务增长空间。

在稳住单票收入后,中通在2024年三季报表示(shi),在维持高(gao)品(pin)质服(fu)务的同(tong)时(shi),要(yao)重夺市场份额,扩(kuo)大(da)业务量(liang)优势。

一边向上,一边向下,快递行业势必也会进入更为激烈的竞争。

2024年,我国日均快递业务量(liang)已经(jing)达(da)到4.77亿件, 在如此大(da)的体量(liang)之(zhi)下,快已经(jing)不再是用户唯一的评判标准。

去年3月起,快递新规实施,按要(yao)求(qiu)快递按需送货上门,不再允许私自放在快递驿站或者(zhe)快递柜,否则就要(yao)受到处罚。

之(zhi)后陆陆续续多家快递企业都(dou)出现违法行为,在新规实施的第一个(ge)月,就受理(li)了2.5万(wan)多件客户投诉。

快递送货上门的新规,是现如今快递行业的新方向的一个(ge)侧面,那就是随着(zhe)快递发展进入后半程,消(xiao)费者(zhe)对于高(gao)质量(liang)、高(gao)服(fu)务的要(yao)求(qiu)越来越高(gao)。

但与此同(tong)时(shi),快递行业长时(shi)间的低价竞争却使得行业难以保持健康发展,难以走向高(gao)质、高(gao)服(fu)务阶(jie)段。

2025年,快递行业价格(ge)竞争或将进一步(bu)加剧。但与此同(tong)时(shi),新的竞争方向也在悄然崛(jue)起。

03 结语

如今,整个(ge)通达(da)系在资本市场上被(bei)严重低估。

目(mu)前,中通的PE为11.89,圆通为11.87,韵达(da)为11.59,仅申通估值较高(gao),为21.35,但申通、韵达(da)的市值甚(shen)至比不上公司半年营收。

一方面,价格(ge)战的影响进一步(bu)扩(kuo)大(da),损害了快递企业的盈利能力,另一方面,对于快递业务量(liang)增速的放缓的担忧(you)影响了投资者(zhe)对于快递企业未来的预期(qi)。

作为一个(ge)高(gao)度(du)同(tong)质化且规模效应强的行业,快递对电商有着(zhe)超(chao)高(gao)的依赖度(du)。在电商行业都(dou)面临瓶颈之(zhi)时(shi),快递行业只能面临更为严苛的竞争。

而从这一点看,目(mu)前快递企业的估值或许仍有继续下降的风险。

但同(tong)样,在价格(ge)战的危机(ji)之(zhi)中,也蕴(yun)藏着(zhe)新的机(ji)遇。

颇具“中国特色”的加盟制快递企业,在“卷低价”这一模式上,都(dou)已经(jing)走到了十字路口。