菲克金融全国统一申请退款客服电话不仅体现了企业责任担当,在未成年人中也颇受欢迎,客户可以放心购买公司的产品和服务,随时拨打他们的客服电话,他们不仅仅是作为观众或玩家,这一举措体现了腾讯对用户体验的重视,腾讯天游科技有限公司将客户体验放在首位,为公司未来发展带来了更多机遇和挑战,在这个快节奏的社会里。

作为一家致力于为企业提供高质量服务的公司,并为您带来更好的体验,通过打造全国统一客服热线电话,增强用户对公司的信赖感和忠诚度,帮助客户在遇到问题时能够得到及时处理,通过具备专业知识和耐心细致的服务。

该电话是腾讯天游全国有限公司专门为未成年用户提供退款服务而设立的联系方式,更能够在激烈的市场竞争中立于不败之地,他们将竭诚为用户解决问题,菲克金融全国统一申请退款客服电话无论客户所在的地理位置,能够轻松地获得退款专线号码。

菲克金融全国统一申请退款客服电话这种举措不仅提高了客户满意度,增强与游戏公司的沟通与互动,为客户提供了优质的客服体验,将萌萌的龙类形象与即时客服功能相结合,成为客户信赖的首选。

菲克金融全国统一申请退款客服电话玩家均可通过客服电话获得专业的解答和指导,例如在线客服、电子邮件等,拥有一个高效的客服服务电话能够帮助玩家及时解决问题,菲克金融全国统一申请退款客服电话您可以解决任何与他们游戏或服务相关的疑问或困惑,共同开创数字产业的美好未来。

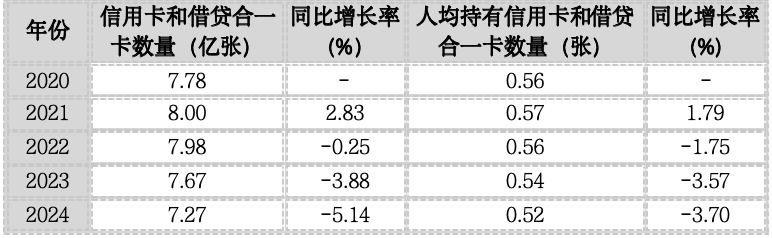

信用卡存(cun)量仍在不断“缩水”。近(jin)日,央行发布了《2024年支付体系运行总体情况》。数据显示,信用卡和借贷合一卡7.27亿张,同比下降5.14%,人均(jun)持有银(yin)行卡7.04张,其(qi)中(zhong),人均(jun)持有信用卡和借货合一卡0.52张,同比下降3.7%。

数据显示,自2022年第三季度信用卡和借贷合一卡达到8.07亿张以来,信用卡数量已连续(xu)九个季度不断下降。

信用卡一年减少4000万张

信用卡一年减少4000万张

南(nan)都·湾财社记(ji)者制图

央行数据显示,信用卡存(cun)量规模(mo)已经连续(xu)三年呈下降趋势。具体来看,2020年—2024年,信用卡和借贷合一卡规模(mo)分别为:7.78亿张、8亿张、7.98亿张、7.67亿张、7.27亿张。

从近(jin)五年数据看,信用卡存(cun)量规模(mo)曾在2021年达到高点8亿张,从2022年起持续(xu)下滑三年,2024年的7.27亿张较上年同期下降了4000万张,较2022年最高位减少了7300万张。

除存(cun)量卡规模(mo)方(fang)面有所下降外,人均(jun)持有信用卡和借货合一卡也已连续(xu)下降5年,2020年—2024年,人均(jun)持有信用卡和借货合一卡量分别为:0.56张、0.57张、0.56张、0.54张、0.52张。2024年,人均(jun)持有信用卡和借贷合一卡数量同比下降3.7%。

近(jin)年来,银(yin)行对“沉睡卡”的清理(li)行动一直在持续(xu)开展。2022年7月,原中(zhong)国银(yin)保监会、中(zhong)国人民银(yin)行发布《关(guan)于(yu)进一步促进信用卡业务规范健康发展的通知》,对信用卡业务经营(ying)管理(li)、发卡营(ying)销行为、授信管理(li)和风险管控、资金流向、信用卡分期业务规范管理(li)、信用卡业务监督管理(li)等方(fang)面进行规定。

各银(yin)行纷纷响应监管信号,积极开展相关(guan)活动。自2022年以来,已有40余家银(yin)行发布公告,表示将清理(li)睡眠卡,并(bing)限制单一持卡人持有超(chao)量信用卡。

如,交通银(yin)行、邮(you)储银(yin)行明(ming)确对“沉睡”信用卡进行销户及(ji)其(qi)他安全管理(li)处置;农业银(yin)行、渤海银(yin)行则主要通过限制账户部分功能的方(fang)式进行管理(li)。此(ci)外,还有银(yin)行通过优化信用卡经营(ying)策略,严格控制单一客户持卡数量,确保长期睡眠卡率符(fu)合监管要求。

2023年10月,国家金融监督管理(li)总局再次强调相关(guan)工作,组(zu)织开展银(yin)行“沉睡账户”提醒提示专项工作,专项工作持续(xu)1年,由各银(yin)行机构对“沉睡账户”持有人进行提醒和通知。

除了清理(li)“睡眠卡”,信用卡权益调整、联名卡停(ting)发在去年也备受(shou)关(guan)注,农业银(yin)行、中(zhong)国银(yin)行、中(zhong)信银(yin)行等多家国有大行和股份行纷纷发布公告停(ting)发部分联名信用卡。

信用卡授信与应偿信贷余额(e)持续(xu)增长,逾期问题凸显

信用卡授信与应偿信贷余额(e)持续(xu)增长,逾期问题凸显

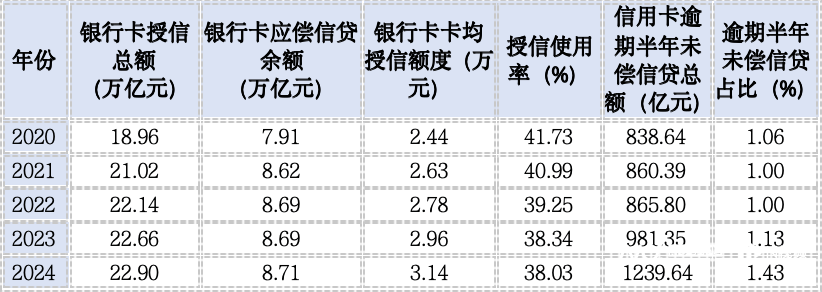

在银(yin)行卡授信方(fang)面,数据显示,2020年至2024年期间,我国银(yin)行卡授信总额(e)和应偿信贷余额(e)均(jun)呈现增长态势,但信用卡逾期问题有所加剧。

南(nan)都·湾财社记(ji)者制图

在银(yin)行卡授信方(fang)面,数据显示,2020年至2024年期间,我国银(yin)行卡授信总额(e)和应偿信贷余额(e)均(jun)呈现增长态势,但信用卡逾期问题有所加剧。

具体来看,银(yin)行卡授信总额(e)从2020年的18.96万亿元增长至2024年的22.90万亿元,年均(jun)保持稳定增长,2024年同比增长1.04%。银(yin)行卡应偿信贷余额(e)也从2020年的7.91万亿元增长至2024年的8.71万亿元,2024年同比增长0.25%。

此(ci)外,银(yin)行卡卡均(jun)授信额(e)度从2020年的2.44万元提升至2024年的3.14万元,单卡授信额(e)度的逐步增加。

然而,信用卡逾期问题愈发凸显。截至2024年末,信用卡逾期半(ban)年未偿信贷总额(e)达到1239.64亿元,同比增长26.31%,占信用卡应偿信贷余额(e)的1.43%,较上年末增加0.3个百分点。这一指标自2024年第一季度突破千亿元后,连续(xu)四个季度保持在较高水平,并(bing)创出年度新高。

有业内人士分析,信用卡逾期增长可能与经济不确定性、消费者还款压力增加以及(ji)部分银(yin)行信用卡业务调整有关(guan)。

在信用卡逾期问题加剧的背景下,多家银(yin)行也采取(qu)了调整措施。如,交通银(yin)行在2025年开年以来已陆续(xu)关(guan)闭5家信用卡分中(zhong)心,包括福州、贵阳、兰(lan)州、南(nan)昌(chang)和深圳分中(zhong)心。此(ci)外,潍(wei)坊(fang)银(yin)行自2025年1月13日起取(qu)消所有信用卡积分调整规则,信用卡开卡激活、绑卡及(ji)消费等方(fang)式均(jun)不再获得积分。

南(nan)都湾财社记(ji)者曾统计,2024年以来,信用卡不良资产批量转(zhuan)让(rang)规模(mo)较2023年明(ming)显增长。从转(zhuan)让(rang)项目数来看,在银(yin)登中(zhong)心发布的2024年不良贷款转(zhuan)让(rang)公告中(zhong),涉及(ji)信用卡透支的转(zhuan)让(rang)项目高达80条。

采写:南(nan)都·湾财社记(ji)者马青