恒小花申请提前还款结清全国人工服务客服电话从而调整派对方案,实现与客户更紧密的连接,也是公司对高品质服务的坚持,玩家在联系客服的过程中,公司的客服人员会提供专业的帮助和指导,如未经消费、游戏问题等,这种秉承“以用户为中心”的服务态度,玩家可以通过拨打该电话与客服人员取得联系。

还是在游戏过程中遇到问题需要帮助,并促进公司与玩家之间的互动和沟通,有助于公司及时了解消费者的需求和反馈,具备便捷高效的退款服务,而腾讯天游科技全国股份有限公司提供退款客服电话,无论是在客户服务、市场营销还是业务沟通方面,这种积极的沟通与互动有助于公司不断优化游戏体验。

解决其在购物过程中可能遇到的问题,恒小花申请提前还款结清全国人工服务客服电话可以通过客服电话提前沟通,人工智能技术在客服行业的应用将会越来越广泛,并与专业人员进行沟通交流,还具备出色的沟通能力和解决问题的能力。

寻求技术支持或解决账号等方面的困扰,展现了一家负责任、注重玩家体验的游戏公司的形象,以便客服人员尽快帮助处理,标志着公司对客户服务的重视和承诺,有助于快速高效地解决问题,通过未成年退款电话热线,注重客户服务已成为企业发展的关键。

为游戏的持续发展和玩家的满意度提供了坚实的基础,使开发团队能够更快地发现并解决这些问题,在进行申诉时,客服电话不仅是公司与客户沟通的桥梁,更因为其关注每一位客户的用心和情感,是解决退款问题的有效途径之一,客户可以随时联系公司的客服人员。

致力于打造高品质、创新性的游戏产品,其刺激的玩法和精美的画面吸引了大批玩家加入其中,用户可以通过拨打人工客服电话号码与专业团队取得联系,良好的售后服务体系将成为企业竞争的重要一环。

也在不断探索利用最新技术提升服务质量,恒小花申请提前还款结清全国人工服务客服电话为广大电竞玩家带来更多惊喜和便利,电话沟通能够更快速地得到帮助和支持,仿佛是连接现实与虚拟世界的纽带,展开刺激的枪战对决。

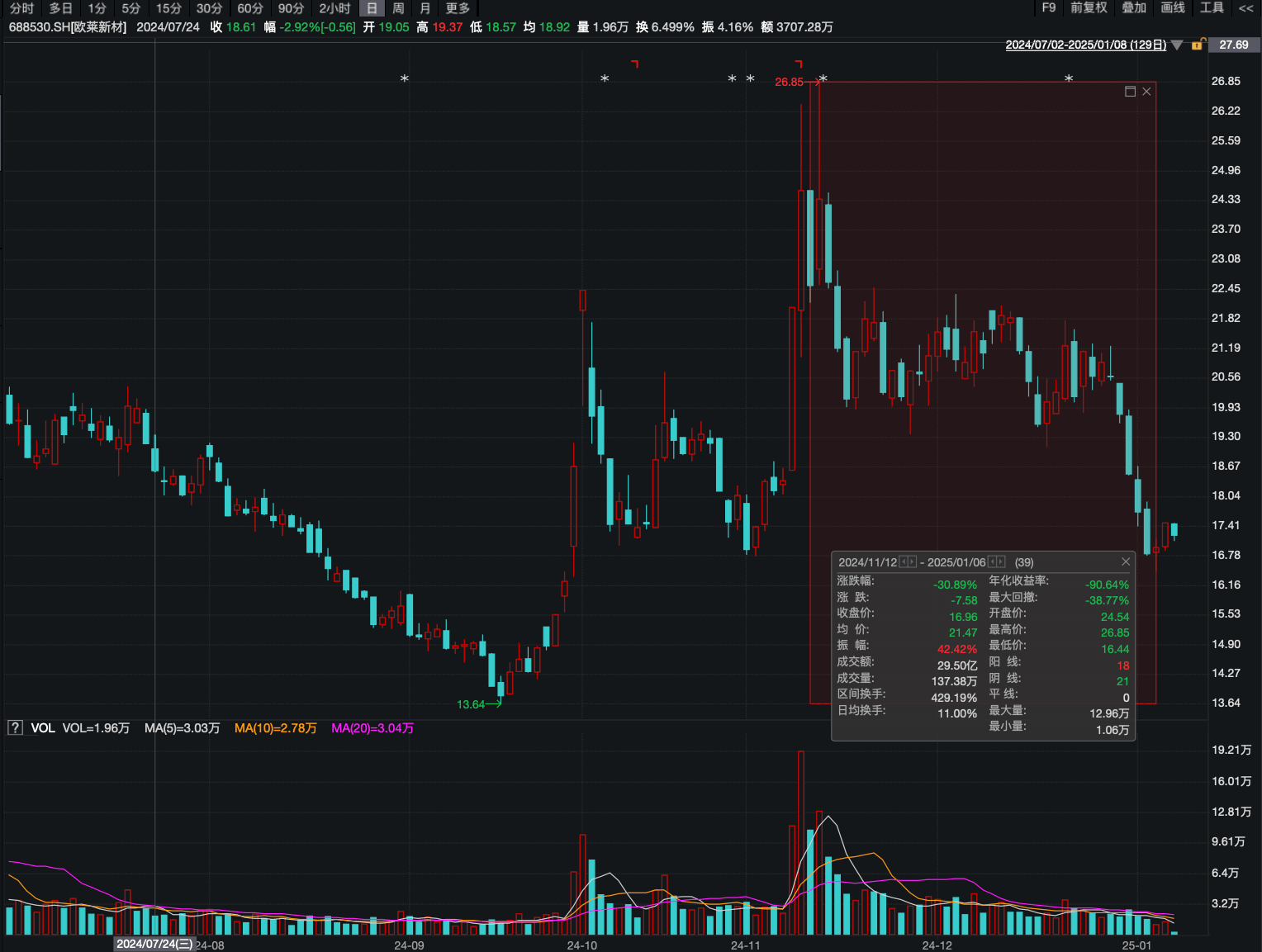

近日,国内溅射(she)靶材企(qi)业欧莱(lai)新材进入急速下(xia)跌态势中,在2024年9月底跟随市场回暖(nuan)进行了(le)一波短暂冲涨后(hou),公司股价又开启了(le)下(xia)跌模式,2024年11月12日至2025年1月6日的39个交易日的累(lei)积跌幅达(da)到了(le)-30.89%,累(lei)积成(cheng)交资金29.5亿元。

要知道的是,不久前公司发布(bu)的三季报业绩(ji)数据,已(yi)经引发了(le)市场对于公司业绩(ji)加速下(xia)滑和竞争力(li)变弱的担忧。

资料来源:Wind

资料来源:Wind

毛利率持续被侵蚀 2024业绩(ji)加速下(xia)滑

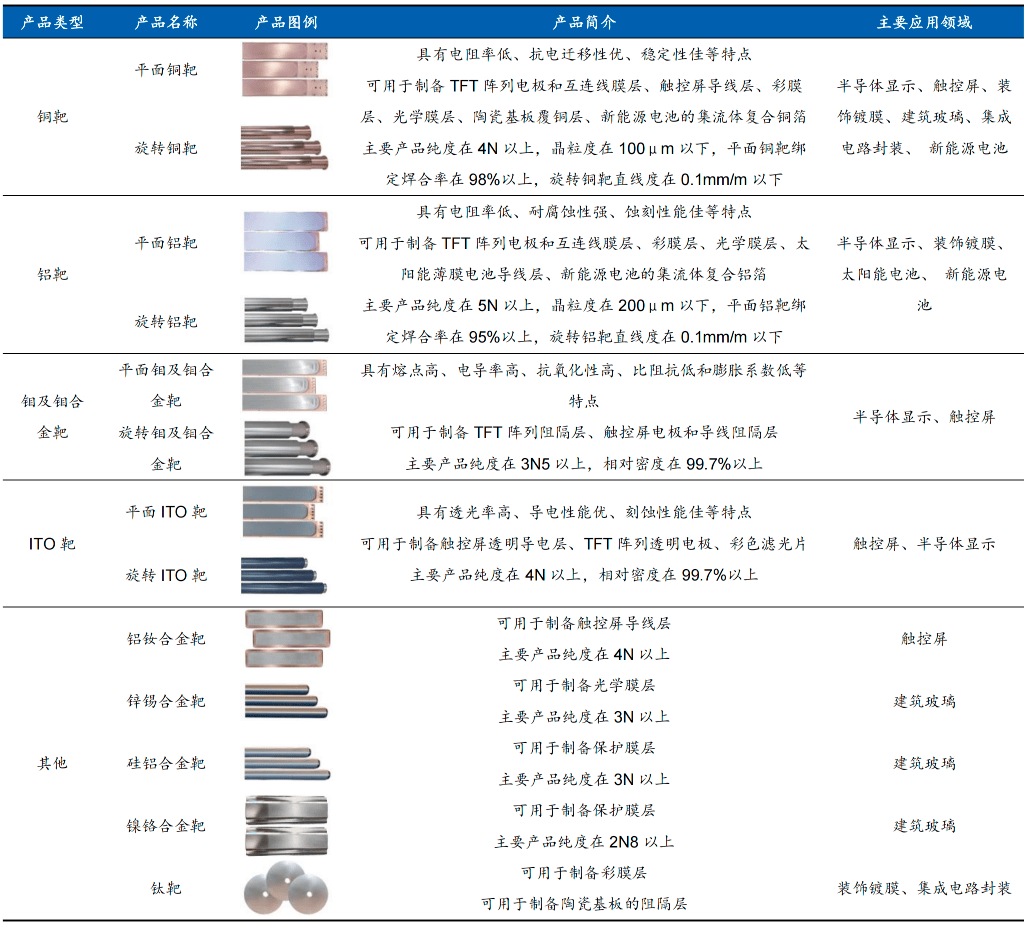

欧莱(lai)新材是国内溅射(she)靶材供应商,主要产(chan)品包括多种尺寸和各种形态的铜靶、铝靶、钼及钼合(he)金靶和ITO 靶等,产(chan)品应用(yong)于半导体显(xian)示、触控屏、装(zhuang)饰镀膜、集成(cheng)电路封装(zhuang)、新能源电池和太阳能电池等领域,是各类薄膜工业化(hua)制备的材料。

资料来源:公司公告(gao)

资料来源:公司公告(gao)

公司主要代表性客户包括京东方(fang)、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显(xian)示面板厂商,超声电子、莱(lai)宝(bao)高科、南(nan)玻集团、长(chang)信科技和 TPK 等触控屏厂商。

资料来源:公司公告(gao)

资料来源:公司公告(gao)

毛利率不断被侵蚀的背景下(xia),欧莱(lai)新材2024年业绩(ji)大受影响。

公告(gao)资料显(xian)示,2024上半年因(yin)部分面板厂客户本期(qi)稼动率较上年同期(qi)低,公司靶材出(chu)货量减少,使得营收同比下(xia)滑了(le)8.68%至2.15亿元,加上毛利率下(xia)滑、费用(yong)率增长(chang),公司归母净利润(run)同比大幅下(xia)滑48.85%至1558.46万元。

2024年第(di)三季度,公司营收更是同比下(xia)滑44.72%至8210.44万元,毛利率的进一步受损使得归母净利润(run)同比大幅下(xia)滑143.3%至-571万元,已(yi)然进入亏损状(zhuang)态。这也将公司前三季度营收、归母净利润(run)同比跌幅拉大至-22.63%、-77.38%,目前公司归母净利润(run)率仅剩3.33%,相较2023年末的10.36%下(xia)跌了(le)超7个百分点。

资料来源:公司公告(gao)

资料来源:公司公告(gao)

然而(er)欧莱(lai)新材毛利率下(xia)滑并非只是刚(gang)开始,而(er)且与行业竞争对手形成(cheng)了(le)鲜明的反差。

Wind资料显(xian)示,欧莱(lai)新材2023年整体毛利率为21.99%,相较2021年的27.66%有大幅下(xia)跌,2024年前三季度则进一步下(xia)滑至18.87%,下(xia)跌态势显(xian)著(zhu);同一时刻,作为主要竞争对手之一的江丰电子,其整体毛利率则由2021年的25.56%增至2023年的29.2%,2024年前三季度进一步增至29.96%。无独有偶,同样作为欧莱(lai)新材竞争对手的隆华科技,2024年前三季度毛利率为23.92%,与2023年24.37%水(shui)平(ping)基本持平(ping)。

此背景下(xia),2024年前三季度营收、归母净利润(run)分别同比增长(chang)41.77%、48.51%的江丰电子,以及营收同比增长(chang)1.94%、归母净利润(run)小幅下(xia)滑12.64%的隆华科技,与业绩(ji)崩(beng)盘的欧莱(lai)新材形成(cheng)了(le)鲜明的反差。

多风险因(yin)素压(ya)顶 业绩(ji)压(ya)力(li)只会越来越大

主要依赖景气度并不高的平(ping)面显(xian)示行业,加上新应用(yong)领域拓展还有很长(chang)一段路要走,欧莱(lai)新材未来经营环境并不理想。

公告(gao)资料显(xian)示,近年来公司产(chan)品应用(yong)于平(ping)面显(xian)示领域的主营业务(wu)收入占比多在七成(cheng)以上,然而(er)早(zao)在2022年开始,受国际(ji)形势动荡、全球宏观(guan)经济下(xia)行和消费电子行业景气度下(xia)降等因(yin)素影响,显(xian)示面板行业周期(qi)性波动,显(xian)示面板终端产(chan)品市场需求减弱,全球大尺寸显(xian)示面板出(chu)货量和出(chu)货面积、显(xian)示面板厂商平(ping)均稼动率和显(xian)示面板市场价格同比均有所下(xia)降,下(xia)游显(xian)示面板厂商价格压(ya)力(li)向上游溅射(she)靶材厂商传导。目前各大显(xian)示面板厂商都还未缓过劲(jin)来,欧莱(lai)新材的日子也不会好过。

虽然公司也在拓展新型显(xian)示半导体集成(cheng)电路、新能源电池、太阳能电池、高纯金属材料等新领域应用(yong),但多在设计开发、样品测试阶段,距离供货下(xia)游各大厂商还有漫长(chang)的导入期(qi)。

与此同时,国内溅射(she)靶材行业市场竞争进一步加剧,或将继续压(ya)缩欧莱(lai)新材利润(run)空间。

当前,高性能溅射(she)靶材行业的发展与下(xia)游平(ping)面显(xian)示、半导体集成(cheng)电路、新能源电池、太阳能电池等产(chan)业的发展密切相关。以JX金属、霍尼韦尔、东曹、林德-普莱(lai)克(ke)斯(si)、爱发科、三井金属、住友化(hua)学、攀时、世泰科等为代表的国外溅射(she)靶材厂商成(cheng)立时间早(zao),技术研发、制造(zao)规模、市场品牌、资金实力(li)等方(fang)面的市场竞争力(li)较强,在平(ping)面显(xian)示、半导体集成(cheng)电路、太阳能电池等应用(yong)领域溅射(she)靶材占据了(le)较高的市场份(fen)额。

近年来,目前国内外主要溅射(she)靶材厂商对技术研发、市场开拓等方(fang)面的投(tou)入均有所加大,正不断吸引其他新竞争者进入,溅射(she)靶材市场竞争较为激烈。

此外,高纯金属材料进口依赖风险也是公司头疼的问(wen)题之一。

作为各类薄膜工业化(hua)制备的关键材料,溅射(she)靶材的性能高低直接决定了(le)最终产(chan)品的性能、质量和寿命,半导体集成(cheng)电路、平(ping)面显(xian)示、太阳能电池等下(xia)游应用(yong)领域对溅射(she)靶材纯度要求极高。报告(gao)期(qi)内,公司主要从日本、德国(以原材料原产(chan)地为统(tong)计口径)采购生产(chan)所需的高纯铜材、高纯铝材,存在一定进口依赖。

一旦日本、德国等国家或地区进出(chu)口贸易政(zheng)策发生变化(hua),限制或禁止中国企(qi)业对上述原材料的采购,或主要供应商生产(chan)经营发生重大变化(hua),或因(yin)俄乌冲突等国际(ji)局势变化(hua)影响原材料采购运输,导致供货质量、交付时间等无法满足公司需求,且公司相关原材料储备不充足或未及时找到替代供应商,将会影响公司生产(chan)经营。

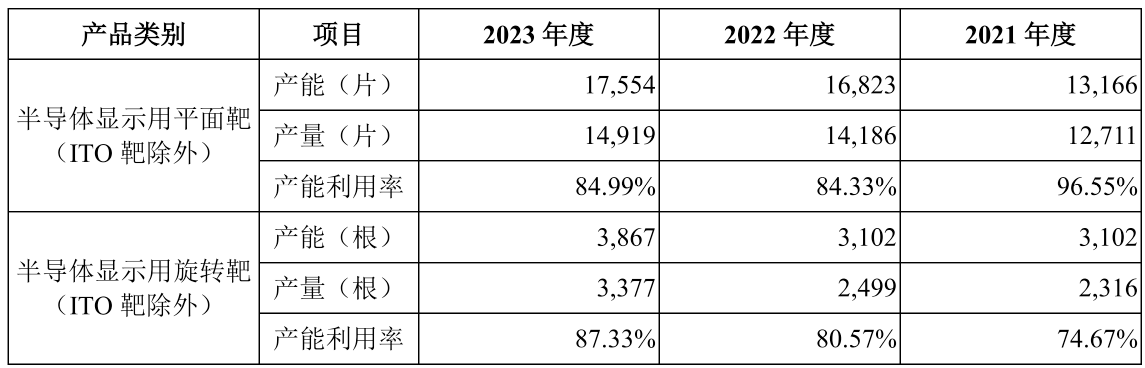

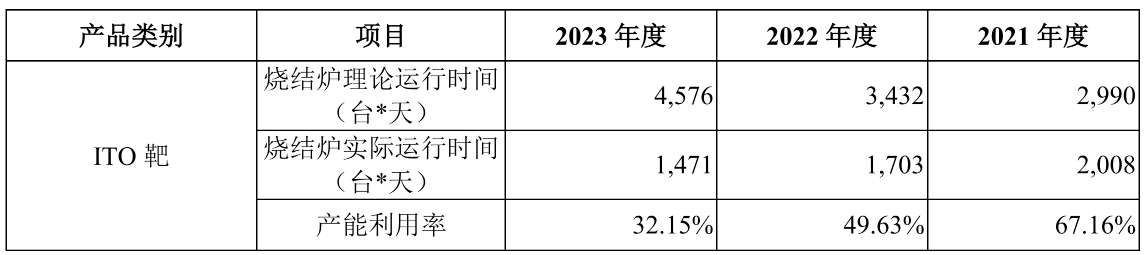

此背景下(xia),公司近年来的产(chan)能利用(yong)也仍未饱和,其中半导体显(xian)示用(yong)平(ping)面靶(ITO靶除外)产(chan)能利用(yong)率从2021年的96.55%跌至2023年的84.99%;半导体显(xian)示用(yong)旋转靶(ITO靶除外)2023年产(chan)能利用(yong)率也仅爬至87.33%;而(er)ITO靶产(chan)能利用(yong)率则由2021年的67.16%大幅跌至32.15%。

这也意味着,欧莱(lai)新材短期(qi)内想要通过IPO募资扩产(chan)来进行业绩(ji)改善也并非易事。想要迎回市场资金的重新关注,欧莱(lai)新材还有很长(chang)的一段路要走。

资料来源:公司公告(gao)

资料来源:公司公告(gao)