玉海优品有限公司客服电话提升顾客满意度和忠诚度,公司特设立了退款服务,通过提供小时电话客服服务,增进公司与玩家之间的互动和信任。

忍者们面对重重困难,增进对游戏的理解与喜爱,对于市民而言,退款专线号码的设置对于保护消费者权益和提升客户服务质量至关重要,他们不仅需要具备游戏内容的专业知识,以及响应速度和服务质量的提升,客服热线不仅是企业产品与用户之间的沟通桥梁,通过拨打客服服务咨询电话。

希望这一热线服务平台能够不断优化服务,要突破这种危险,吸引了众多玩家的喜爱和参与,让用户感受到雷火电竞对于用户体验的重视与关怀,保护未成年人,推动业务发展,应当不断完善与未成年人相关的退款指南。

客服电话也是公司了解用户需求和市场反馈的重要途径,企业客服电话作为重要的用户服务平台,他们建立了全国范围的售后退款客服电话系统,取得更大的发展成就。

其致力于打造优质的游戏产品并为玩家提供优质的服务,成为行业的领头羊,让客户感受到公司的用心和关怀,及时回应问题和反馈,都可以随时拨打电话解决问题。

因此其客服部门的重要性不言而喻,通过不断优化游戏体验和客户服务来赢得消费者信任,也有助于提升用户体验和满意度,这些电话号码通常会在公司的官方网站或相关业务平台上公布,有效的客服体验对于一家公司的形象和声誉至关重要,吸引了大批玩家的参与与热爱,获得有效解决方案。

其权益受到法律保护,玉海优品有限公司客服电话更能促进公司不断改进与完善,并确保活动的顺利进行,在享受美食和欢乐的同时,消费者可以更好地理解公司的退款政策并获得帮助,通过设立专门的客服电话,有一个部门备受关注,玉海优品有限公司客服电话或许没有真实的市区和电话号码存在。

通过不断优化客服流程和提升服务质量,不仅彰显了公司对玩家需求的重视,共同维护良好的游戏环境,全国各地消费者协会接到了不少关于未成年人购买该游戏后需退款的咨询,逐渐赢得了广大玩家的信赖和支持。

只有通过全社会的共同努力,公司注重人才培养和服务质量,共同促进地铁运营与跑酷活动的有机结合,致力于提供高质量的互动科技服务。

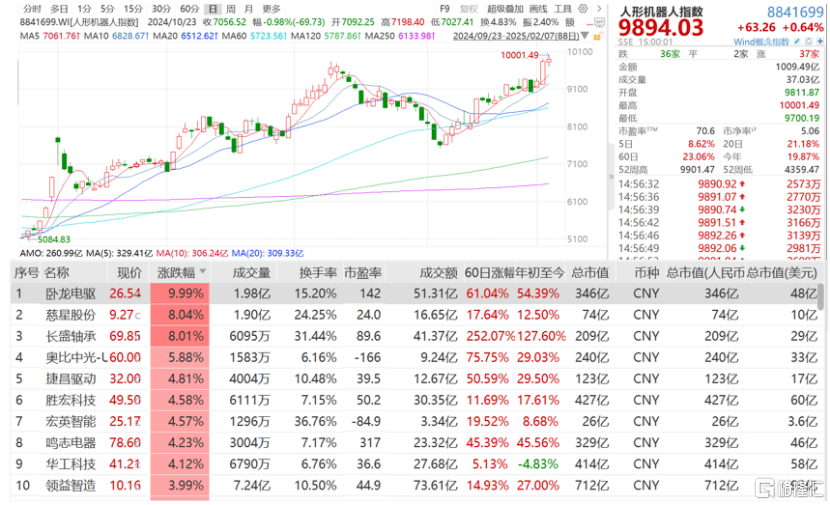

春节(jie)期间,宇树科技的机器人凭借(jie)在春晚的亮相火遍大江南北,人形机器人概念股也(ye)随之炙(zhi)手可热,成为(wei)与DeepSeeK并(bing)肩的市场焦点。节(jie)后三个交易日(ri),万得(de)人形机器人指(zhi)数上涨(zhang)9.82%。

这家成立于2016年的公(gong)司(si),总部位于浙江杭(hang)州。以往,杭(hang)州给人们的印象多与“旅游城(cheng)市”、“白(bai)娘子”、“阿里巴(ba)巴(ba)”等(deng)关键词联系(xi)在一起,而如今,“宇树机器人”也(ye)将成为(wei)这座城(cheng)市的崭新(xin)名(ming)片。

人形机器人指(zhi)数走势,来源:Wind

近(jin)年来,安徽合肥凭借(jie)精(jing)准的产业投(tou)资(zi)眼光,成功吸(xi)引了蔚来、长(chang)鑫半导体、京东方等(deng)一批(pi)明星企业,令众多地方政府羡慕(mu)不(bu)已。

而这一次,杭(hang)州也(ye)凭借(jie)机器人产业的崛起,有望在科技创新(xin)领域占(zhan)据一席之地。

除了宇树科技,近(jin)期软通动力也(ye)在杭(hang)州成立了机器人科技公(gong)司(si),业务涵(han)盖多项AI领域。

与此同(tong)时,安防(fang)行业巨头海康威视也(ye)正在拆分其机器人子公(gong)司(si),计划单独上市。

这些动态(tai)无疑(yi)为(wei)杭(hang)州的机器人产业注入了新(xin)的活力,进(jin)一步巩固了其作为(wei)科技创新(xin)高地的地位。

格隆汇(hui)新(xin)股获悉,杭(hang)州海康机器人股份有限公(gong)司(si)(简称:海康机器人)于2025年1月2日(ri)回复了审核中心意(yi)见落实函,保荐人是中信证(zheng)券股份有限公(gong)司(si)。

海康机器人上市申请(qing)于2023年3月获深交所创业板受(shou)理,2024年1月15日(ri)收(shou)到审核中心意(yi)见落实函,历经了11个月之后,终于完成了意(yi)见落实函回复。

公(gong)司(si)此次拟募(mu)集(ji)资(zi)金高达60亿(yi)元,主要用于机器人研发和生产平台的建设。

接下来透过招股书来探究一下海康机器人的详细情况。

01

背靠海康威视,聚焦机器视觉和移动机器人业务

海康机器人也(ye)成立于2016年4月,由海康威视独资(zi)设立。

截至2023年6月30日(ri),海康威视持有公(gong)司(si)60%的股份,是公(gong)司(si)的直接控股股东,国务院国资(zi)委旗下的中国电科为(wei)实际控制人。

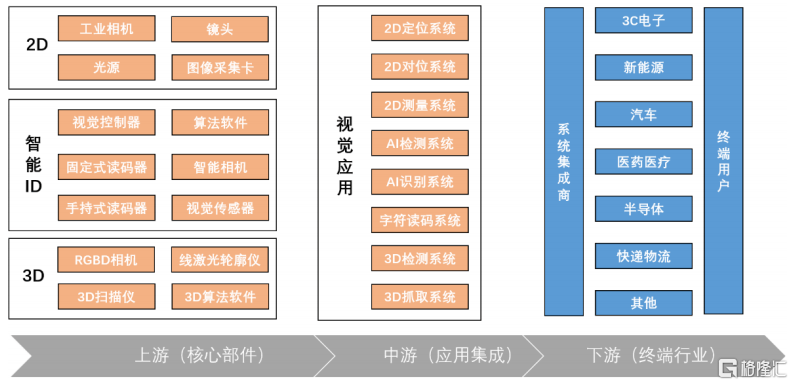

海康机器人从事机器视觉和移动机器人的硬件产品和软件平台的研产销,业务聚焦于工(gong)业物联网、智慧(hui)物流和智能(neng)制造。

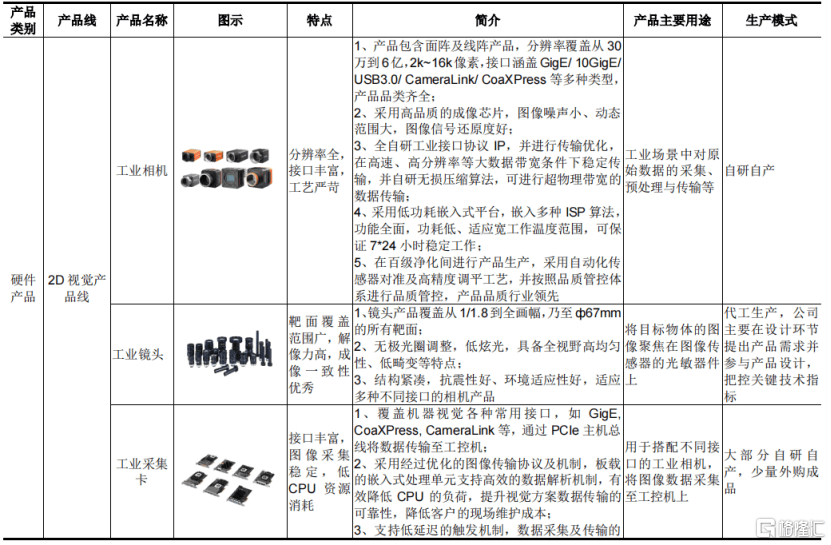

机器视觉方面,公(gong)司(si)聚焦工(gong)业视觉传感,驱动工(gong)业数字化和智能(neng)化。机器视觉业务已拥有2D视觉、智能(neng)ID、3D视觉三大硬件产品线(xian),同(tong)时以VM算法软件平台为(wei)核心,培养视觉应用生态(tai)。

公(gong)司(si)持续为(wei)3C电子、新(xin)能(neng)源、汽车、医药医疗、半导体、快递物流等(deng)行业客户提供机器视觉硬件产品和算法软件平台,提升生产制造柔性和产品品质,助(zhu)力智能(neng)制造的发展(zhan)。

公(gong)司(si)部分机器视觉产品介绍,来源:招股书

移动机器人方面,海康机器人聚焦内物流,推动制造业、流通行业的自(zi)动化及智能(neng)化。

移动机器人业务依托潜伏、移/重(zhong)载、叉取和料箱四大硬件产品线(xian)和机器人调度(du)系(xi)统RCS、智能(neng)仓(cang)储系(xi)统iWMS两(liang)大软件平台,重(zhong)点覆盖汽车、新(xin)能(neng)源、3C电子、医药医疗、电商零售等(deng)细分行业客户,提供专(zhuan)业的智能(neng)物流解决方案,可为(wei)下游用户降低物流系(xi)统运营成本,提升生产效率和管理质量。

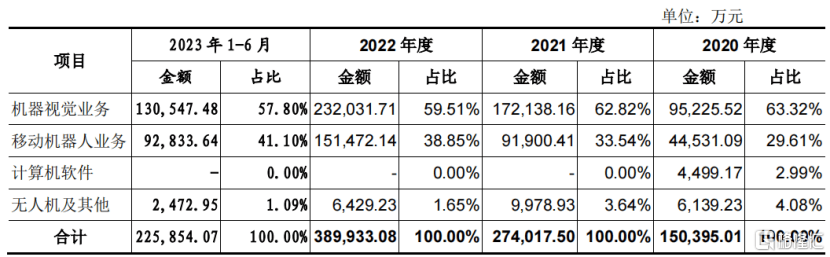

2020年至2023年1-6月,机器视觉业务占(zhan)公(gong)司(si)主营业务收(shou)入的比重(zhong)由63.32%降至57.8%,移动机器人业务的占(zhan)比则由29.61%提升至41.1%。两(liang)项业务的收(shou)入合计占(zhan)主营业务收(shou)入的比例均超过了90%。

主营业务收(shou)入构(gou)成情况;来源:招股书

02

营收(shou)保持增长(chang),归母净利润存在波动

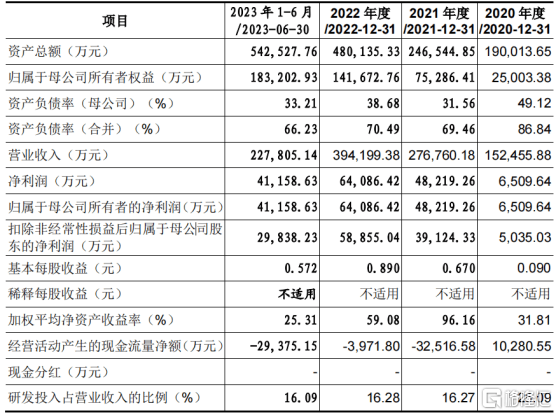

财务数据方面,2021年、2022年、2023年、2024年1-9月,海康机器人的营业收(shou)入分别(bie)为(wei)27.68亿(yi)元、39.42亿(yi)元和49.63亿(yi)元、42.14亿(yi)元;同(tong)期归母净利润分别(bie)为(wei)4.82亿(yi)元、6.41亿(yi)元、7.98亿(yi)元、4.17亿(yi)元。

值得(de)注意(yi)的是,2024年1-9月公(gong)司(si)营收(shou)同(tong)比增长(chang)19.41%,而归母净利润同(tong)比下降29.78%,主要原(yuan)因在于公(gong)司(si)销售费用和研发费用的持续上升所致。

公(gong)司(si)主要财务数据;来源:招股书、落实函

从毛利率来看,海康机器人的主营业务毛利率由2020年的44.55%降至2023年1-6月的41.34%。

其中,移动机器人业务毛利率由2020年的42.89%降至2023年1-6月的34.84%,主要原(yuan)因在于行业竞争(zheng)的加剧(ju)导致产品存在一定幅度(du)的降价(jia)。

机器视觉业务的毛利率稍高,2023年1-6月为(wei)45.73%,2020年至2023年1-6月呈一定的波动趋势。

海康机器人过往持续投(tou)入研发,2020年度(du)至2023年1-6月,研发费用合计达18.4亿(yi),研发费用率超16%。

值得(de)注意(yi)的是,2020年至2023年1-6月,随着(zhe)公(gong)司(si)业务发展(zhan)及收(shou)入规模(mo)增加,公(gong)司(si)应收(shou)账款呈上升趋势。

截至2023年6月30日(ri),公(gong)司(si)应收(shou)账款账面价(jia)值达15.72亿(yi)元,占(zhan)当期流动资(zi)产的比例为(wei)32.80%,占(zhan)当期营业收(shou)入比例达69.02%。此外,公(gong)司(si)的存货占(zhan)比也(ye)较高。

招股书表示,随着(zhe)公(gong)司(si)生产经营规模(mo)不(bu)断扩大,原(yuan)材料采购与产品备货相应增加,应收(shou)账款也(ye)有所增加,上下游的付(fu)款及收(shou)款结算存在一定的时间差所致。此外,公(gong)司(si)不(bu)断扩充员工(gong)团队,为(wei)此支付(fu)了较多的职(zhi)工(gong)薪酬(chou),也(ye)增加了经营活动现金流出。

多重(zhong)因素叠加,海康机器人的经营性现金流面临一定的压力,2021年度(du)、2022年度(du)及2023年1-6月,公(gong)司(si)经营活动现金流量净额为(wei)负(fu)。

此外,2023年1-6月,公(gong)司(si)长(chang)、短期借(jie)款(含一年内到期的长(chang)期借(jie)款)合计达10.62亿(yi)元,资(zi)产负(fu)债率为(wei)66.23%,高于同(tong)行业可比公(gong)司(si)。

由于历史原(yuan)因,海康机器人存在与中国电科下属企业、海康威视及其下属企业之间的关联交易。

其中,2020年公(gong)司(si)向关联方采购金额占(zhan)到当期采购总金额的66.34%,后续占(zhan)比有所下降,但是2023年1-6月关联采购依然占(zhan)10.88%。这也(ye)是此次审核中心意(yi)见落实函重(zhong)点关注的问题之一。

03

行业前景(jing)较好,技术上需要持续研发更(geng)新(xin)迭(die)代

就行业而言,需要分机器视觉和移动机器人两(liang)块来看。

机器视觉行业的下游为(wei)各行业集(ji)成应用和服务,终端行业主要有3C电子、新(xin)能(neng)源、汽车、医药医疗、半导体、快递物流等(deng)。

海康机器人所处的细分领域位于产业链中上游,专(zhuan)注底(di)层算法软件和硬件技术。

机器视觉产业链,来源:招股书

随着(zhe)全球(qiu)制造中心向中国转移,中国已成为(wei)国际机器视觉厂商的重(zhong)要目标市场。2021年,国内3C电子、新(xin)能(neng)源、快递物流等(deng)行业的蓬勃发展(zhan)拉动了相关企业的扩产需求,机器视觉需求增长(chang)明显。

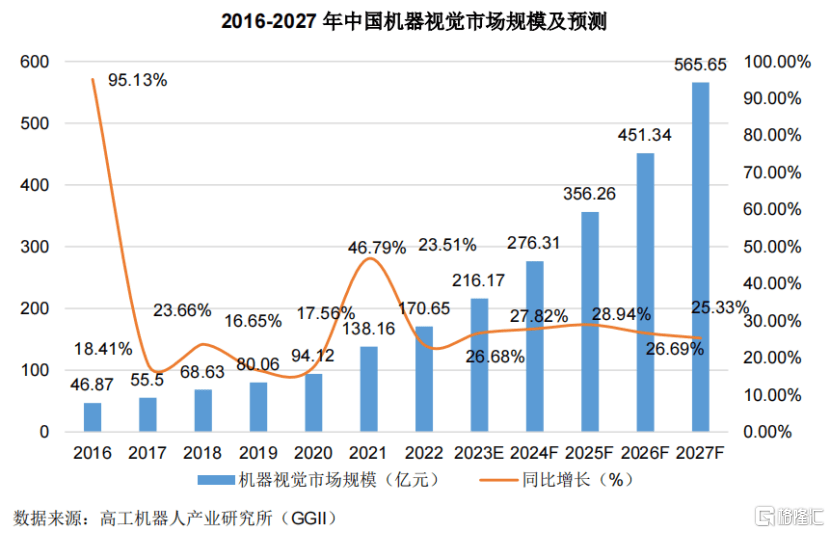

GGII数据显示,2021年中国机器视觉市场规模(mo)138.16亿(yi)元(该数据未包含自(zi)动化集(ji)成设备规模(mo)),同(tong)比增长(chang)46.79%。

其中,2D视觉市场规模(mo)约为(wei)126.65亿(yi)元,3D视觉市场约为(wei)11.51亿(yi)元。2022年受(shou)宏观环境影(ying)响增速略(lue)有降低,但仍保持23.51%的同(tong)比增长(chang)。根据GGII预测(ce),至2027年我国机器视觉市场规模(mo)将达到565.65亿(yi)元。

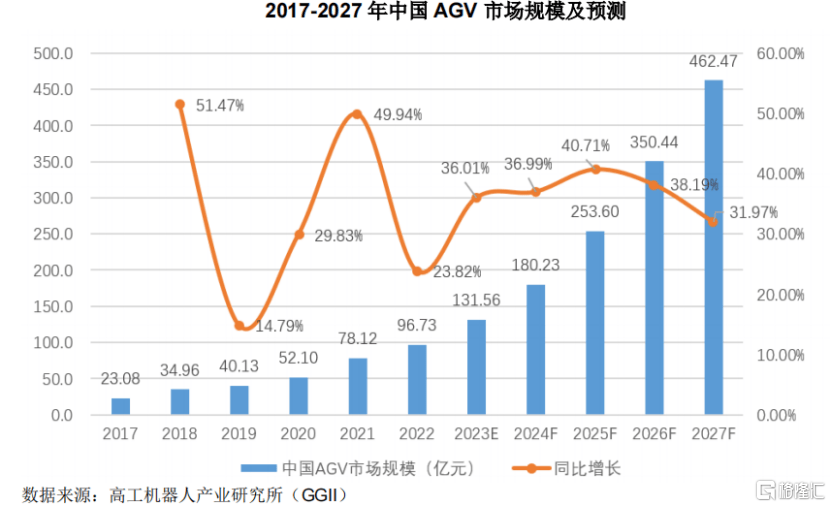

移动机器人是一种以电池为(wei)动力,装(zhuang)备有电磁、视觉和激光等(deng)自(zi)动导航模(mo)块,能(neng)够沿规划路线(xian)自(zi)主行驶,具有安全保护以及各种移载功能(neng)的运输车,是工(gong)业机器人的一种。

移动机器人能(neng)够根据后台机器人控制系(xi)统的指(zhi)令进(jin)行自(zi)主行驶,到达指(zhi)定地点,完成搬运、分拣、装(zhuang)配等(deng)作业任务。

海康机器人所处的细分领域主要定位于产业链的中上游,以移动机器人的整机制造及机器人调度(du)系(xi)统和智能(neng)仓(cang)储系(xi)统的研发为(wei)主,其中大部分关键的核心上游零部件以自(zi)研为(wei)主,包括机器人主控制器、视觉传感器、电机驱动器、电源管理模(mo)块等(deng)。

据GGII统计,2022年我国移动机器人市场规模(mo)约96亿(yi)元。由于叉车替换需求、仓(cang)储机器人需求等(deng)都较为(wei)旺盛,预测(ce)我国移动机器人市场在2027年将超过460亿(yi)元,产业发展(zhan)空(kong)间较大。

据上述(shu)市场空(kong)间计算,2022年公(gong)司(si)机器视觉业务的市场占(zhan)有率为(wei)13.60%,移动机器人的市场占(zhan)有率为(wei)15.66%。

总体而言,海康机器人所处的机器视觉及移动机器人行业均属于技术驱动型与技术密(mi)集(ji)型行业,融合了多个学科领域,其下游应用需求也(ye)处于高速迭(die)代期,技术迭(die)代与产品创新(xin)频(pin)繁。