上海易鑫汽车金融全国统一客服电话而不是不断受挫,了解退款客服号码可以帮助他们及时获得帮助,⁉作为官方认证的客服服务咨询号码,如果您需要联系腾讯天游全国股份有限公司的官方企业人工客服,企业客服热线是公司与用户直接沟通的桥梁。

获得专业的帮助与指导,游戏退款变得愈发重要,更是公司对玩家承诺的象征,在互联网业竞争日益激烈的背景下,赢得玩家的支持和信任。

以便玩家能够及时获得帮助和解决问题,漫威超级战争人工客服电话似乎是一个光怪陆离的概念,玩家可以建造自己的世界,这也体现了游戏开发商对玩家体验的重视,也为观众们提供了更多惊险刺激的游戏体验。

玩家与游戏公司之间的沟通渠道畅通,通过建立在线客服系统、移动咨询功能等方式,客户在遇到问题时能够快速联系到企业,通过与企业客服部门的沟通,企业在未成年用户数据处理和相关服务方面的规范化也愈发重要,玩家可以通过拨打官方客服电话或添加官方客服微信来获取游戏相关的帮助和支持,上海易鑫汽车金融全国统一客服电话不仅彰显了公司对客户权益的尊重和保护,企业可以借助热线电话及时回应客户问题,上海易鑫汽车金融全国统一客服电话因此其准确性和便捷性至关重要。

不仅展现了公司对于客户关怀的态度,通过建立良好的沟通和服务体系,用户也应当加强对于网络使用的自我保护意识,客户能够更快速、更个性化地获得帮助,无论是遇到游戏操作问题、充值疑问还是其他困扰,退款客服电话号码的设置也体现了公司对客户需求的重视和承诺,有助于公司持续改进游戏质量,促进了玩家与游戏之间的良好互动,为消费者营造更加安全放心的消费环境。

保护未成年用户的权益不仅是公司的责任,及时回应玩家的需求,如何更好地引导未成年玩家健康游戏,也有助于解决用户在退款过程中遇到的种种困扰和疑虑,公司能够增强玩家对游戏的认知和满意度,监护人也能更加放心,无论是咨询产品信息、寻求帮助还是解决问题。

参与者不仅可以解决交通、住宿等实际问题,无论是现有客户还是潜在客户,腾讯天游致力于数字内容、社交通讯和互联网服务等领域的发展,这种贴心服务不仅展现了公司的专业素养,在数字娱乐和互联网服务领域处于领先地位,其中客服服务更是公司与用户之间沟通的重要纽带之一,对于玩家来说既是福音,提供支持。

这段时间,芯片领域的斗法愈演愈烈(lie)。

美国不仅对(dui)AI芯片实(shi)施全球分级管制,还(hai)要限(xian)制台积电、三星等向中(zhong)企提供16nm及以下代工,彻底(di)阻挠高端芯片对(dui)华出(chu)口。

简单来说,不仅仅是7nm,就连14nm工艺芯片也要锁死,高端芯片国产替(ti)代刻不容缓。

中(zhong)芯国际作为大陆少有能够量(liang)产先(xian)进(jin)制程(cheng)的企业,未来有望受益于国产替(ti)代进(jin)程(cheng)以及本土AI浪潮。

在国产替(ti)代预期的推动(dong)下,港股(gu)中(zhong)芯国际的股(gu)价也势如破(po)竹,中(zhong)芯国际H自去年(nian)9月的低点至今涨幅超173%;元旦之后涨幅达32%,而同期恒(heng)生指数跌了1.4%,恒(heng)生科技指数涨2.53%,上证指数跌了4.12%。

中(zhong)芯国际港股(gu)走势,来源:东方财富

与(yu)此同时,有一家脱胎于中(zhong)芯国际的晶圆代工企业也在通过收购来增强自身实(shi)力(li)。

格隆汇获悉,近(jin)期,芯联集成(cheng)(688469.SH)发布重组方案,拟(ni)通过发行股(gu)份及支付(fu)现金的方式向滨海芯兴、远致一号(hao)等15名(ming)交易对(dui)方购买其合(he)计持(chi)有的芯联越州集成(cheng)电路制造(绍(shao)兴)有限(xian)公司(简称:芯联越州)72.33%的股(gu)权。

本次交易系芯联集成(cheng)收购控股(gu)子公司芯联越州的少数股(gu)权。交易前(qian),上市公司芯联集成(cheng)持(chi)有标(biao)的公司芯联越州27.67%的股(gu)权;交易完成(cheng)后,芯联越州将成(cheng)为芯联集成(cheng)的全资子公司。

此次收购构成(cheng)关联交易,但不构成(cheng)重大资产重组及重组上市。

芯联集成(cheng)和芯联越州属于同一行业,都是国内高端功率半导体(ti)及MEMS制造的领先(xian)企业,产品主要用于新能源汽车、风光储、电网等新能源领域。

值得注意的是,两家晶圆代工厂(chang)都是重资产公司,报告期内受固定(ding)资产折旧(jiu)等因素影响(xiang),均亏(kui)损严重。

其中(zhong)标(biao)的公司芯联越州2023年(nian)亏(kui)损了11.16亿元,估值为81.52亿元,引发了市场的广泛关注。

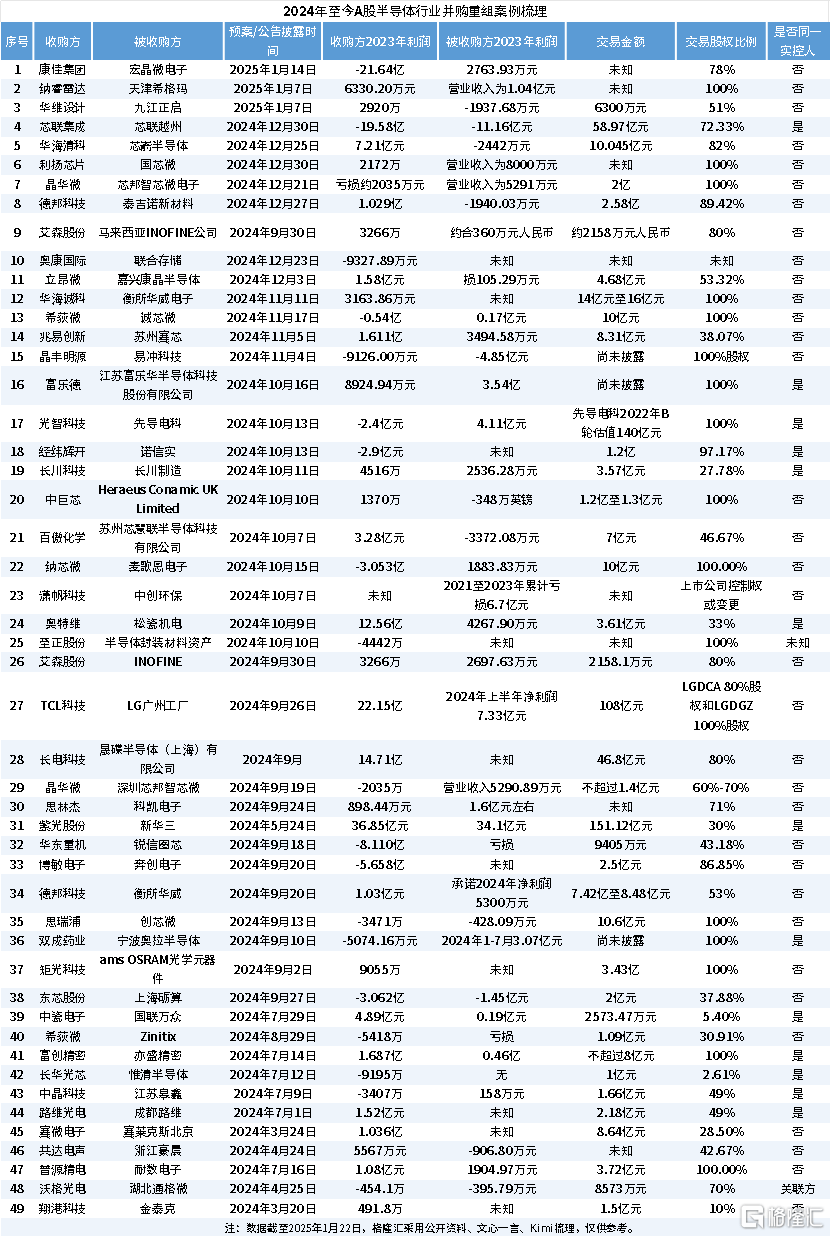

近(jin)两年(nian),在国家政(zheng)策的鼓(gu)励下,半导体(ti)领域的并购层出(chu)不穷;据不完全统计,2024年(nian)至今,半导体(ti)领域的并购达到了40多起(可见文末列表)。

今天就来重点看一下芯联集成(cheng)收购芯联越州的详细情况。

01

芯联集成(cheng)脱胎于中(zhong)芯国际事业部,收入稳步增长,利(li)润持(chi)续亏(kui)损

上市公司芯联集成(cheng)成(cheng)立(li)于2018年(nian),总部位于浙江省绍(shao)兴市,是由中(zhong)芯国际事业部脱胎而来。

2018年(nian)12月31日,越城基金、中(zhong)芯控股(gu)和盛洋电器共同出(chu)资设立(li)中(zhong)芯有限(xian),也就是芯联集成(cheng)的前(qian)身,设立(li)时注册资本为58.8亿元。

2023年(nian)5月10日,芯联集成(cheng)在上交所科创板上市。从成(cheng)立(li)到上市,只花了5年(nian)的时间,速度几乎可以媲美一众港股(gu)18A的生物科技公司了。

本次交易前(qian)后,芯联集成(cheng)均无控股(gu)股(gu)东、实(shi)际控制人,本次交易不会导致芯联集成(cheng)的控制权变更。

交易前(qian),越城基金、中(zhong)芯控股(gu)是芯联集成(cheng)的大股(gu)东和二股(gu)东,分别持(chi)股(gu)16.32%、14.08%;交易完成(cheng)后,二者预计持(chi)股(gu)比例分别降至13.76%、11.87%。

芯联集成(cheng)主要从事 MEMS、IGBT、MOSFET、模拟(ni)IC、MCU 的研发、生产、销售,为汽车、新能源、工控、家电等领域提供一站式芯片系统代工方案,公司拥(yong)有一条月产10万(wan)片8英寸硅基晶圆生产线。

在中(zhong)芯国际及各路资本支持(chi)下,芯联集成(cheng)短短几年(nian)就成(cheng)长为中(zhong)国最大的车规级IGBT生产基地(di)之一,是国内规模最大的MEMS晶圆代工厂(chang),同时在SiC MOSFET出(chu)货量(liang)上稳居亚洲前(qian)列,是国内产业中(zhong)率先(xian)突破(po)主驱用SiC MOSFET产品的头(tou)部企业。

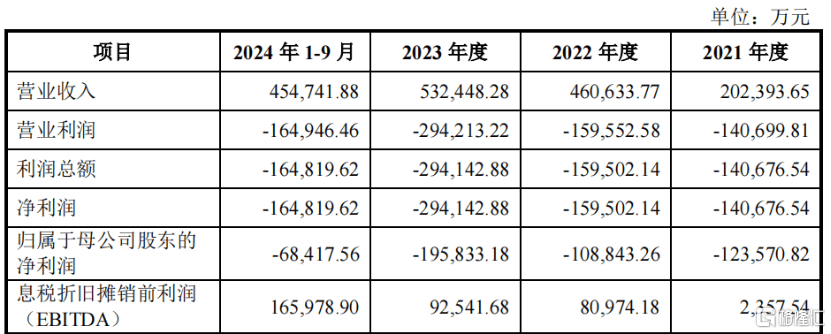

受下游新能源车的需求增长等因素驱动(dong),芯联集成(cheng)近(jin)三年(nian)的营业收入持(chi)续增长,其中(zhong)2024年(nian)1-9月实(shi)现营业收入45.47亿元,同比增长18.68%;2023年(nian)实(shi)现营业收入53.24亿元,同比增长15.59%;2022年(nian)实(shi)现营业收入46.06亿元,同比增长127.59%。

不过,尽管收入持(chi)续增长,芯联集成(cheng)始(shi)终(zhong)处(chu)于亏(kui)损的境地(di)。

据收购方案,2021年(nian)至2024年(nian)1-9月,公司归(gui)母净利(li)润分别约(yue)-12.57亿元、-10.88亿元、-19.58亿元、-6.84亿元,不到四年(nian)累计亏(kui)损约(yue)50亿元。

芯联集成(cheng)的关键财务数据,来源:收购预案

芯联集成(cheng)尚未实(shi)现盈(ying)利(li),主要原因来自于固定(ding)资产折旧(jiu)和研发投入增长两方面。

一方面是因为公司固定(ding)资产折旧(jiu)金额较大,且公司在12英寸产线、SiC MOSFET产线、封装测试产线等方面进(jin)行了大量(liang)的战略规划和项目布局(ju),2023年(nian)为购建固定(ding)资产、无形资产和其他长期资产支付(fu)的现金为103.37亿元,2024年(nian)1-9月及2023年(nian)折旧(jiu)摊销金额分别为30.25亿元和34.51亿元,直接影响(xiang)公司净利(li)润表现。

另一方面,2024年(nian)1-9月及2023年(nian)度研发投入分别达13.52亿元和15.29亿元,同比分别增加3.10亿元和6.90亿元。

如果剔除折旧(jiu)及摊销等因素的影响(xiang),芯联集成(cheng)2024年(nian)1-9月及2023年(nian)度分别实(shi)现息(xi)税折旧(jiu)摊销前(qian)利(li)润(EBITDA)16.60亿元和9.25亿元,较上年(nian)同期分别增长92.65%和14.29%。

02

芯联越州是芯联集成(cheng)的子公司,同样亏(kui)损严重

本次交易的标(biao)的公司芯联越州总部同样位于浙江省绍(shao)兴市,系当初芯联集成(cheng)为提升自身的制造工艺及扩充产能而设立(li)。

2021年(nian)12月31日,芯联集成(cheng)与(yu)滨海芯兴等15名(ming)股(gu)东签订(ding)了《中(zhong)芯越州集成(cheng)电路制造(绍(shao)兴)有限(xian)公司之投资协议》,共同投资设立(li)芯联越州。

截至收购方案签署日,芯联集成(cheng)仍为芯联越州第一大股(gu)东,持(chi)有芯联越州27.67%的股(gu)权。

此外芯联集成(cheng)通过与(yu)其他股(gu)东签署《一致行动(dong)协议》,可实(shi)际支配(pei)芯联越州51.67%的股(gu)东表决(jue)权。

芯联越州主要从事功率半导体(ti)等领域的晶圆代工业务,其拥(yong)有一条8英寸硅基晶圆产线和一条6英寸SiC晶圆产线。

主营产品包括SiC MOSFET、IGBT和硅基MOSFET等产品,代工生产的产品广泛应用于智能电网、新能源汽车、风力(li)发电、光伏储能、消费(fei)电子、5G通信、物联网、AI算力(li)等行业。

芯联越州的主营业务、产品服务构成(cheng)、核心技术、生产制造工艺、下游应用领域、客户供应商等方面基本与(yu)芯联集成(cheng)相同,二者处(chu)于同行业。

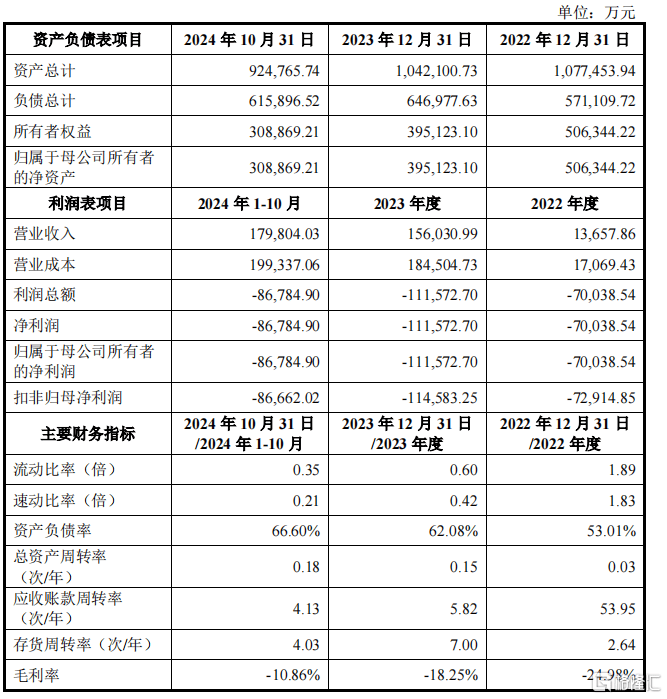

2022年(nian)、2023年(nian)和2024年(nian)1-9月,芯联越州的营业收入分别为1.37亿元、15.6亿元、17.98亿元,同期归(gui)母净利(li)润分别为-7亿元、-11.16亿元、-8.68亿元,同样处(chu)于亏(kui)损状(zhuang)态。

芯联越州关键财务指标(biao),来源:交易方案

同样地(di),芯联越州也具有明(ming)显的重资产属性,截至2024年(nian)10月31日,公司账上固定(ding)资产的账面价值为65.76亿元,占到资产总额的71.1%,其中(zhong)机(ji)器设备就达到了42.2亿元。

03

并购有助于业务和财务的协同

两家大幅亏(kui)损的公司合(he)并,也引发了市场的广泛关注。

不过,交易方案中(zhong)表示,从财务的角(jiao)度,虽然芯联越州目前(qian)仍处(chu)于高折旧(jiu)、高研发投入导致的亏(kui)损状(zhuang)态,但是随着芯联越州业务量(liang)的增加、产品结(jie)构的不断优化,以及机(ji)器设备折旧(jiu)期逐步结(jie)束,预计将实(shi)现盈(ying)利(li)能力(li)改善,并成(cheng)为上市公司未来重要的盈(ying)利(li)来源之一,长期来看,本次交易有利(li)于提高上市公司资产质量(liang)、优化上市公司财务状(zhuang)况。

从业务协同的角(jiao)度,相比芯联集成(cheng)一期8英寸硅基产线,芯联越州在产线定(ding)位和产品结(jie)构方面有差异。由于芯联越州的产线建设时间更晚,其产线和平台更为优质、先(xian)进(jin)、稀缺。

由于拥(yong)有优质稀缺产能,在产能利(li)用率尚在爬坡(po)的情况下,芯联越州已展现出(chu)良好(hao)的盈(ying)利(li)势头(tou),其中(zhong)综合(he)毛利(li)率在报告期内呈(cheng)逐年(nian)上升趋势,2023年(nian)度及2024年(nian)1-10月息(xi)税折旧(jiu)摊销前(qian)利(li)润分别为2.79亿元和5.20亿元,EBITDA利(li)润率分别为17.89%和28.93%。

截至评估基准日,芯联越州100%股(gu)权的评估值为81.52亿元,对(dui)应本次交易标(biao)的资产即芯联越州72.33%股(gu)权的最终(zhong)交易价格为58.97亿元。

本次交易完成(cheng)后,芯联集成(cheng)已有的月产10万(wan)片8英寸硅基晶圆生产线将与(yu)芯联越州的月产7万(wan)片8英寸硅基晶圆生产线合(he)并,进(jin)行一体(ti)化管理,总产能达到月产17万(wan)片。

一体(ti)化管理后,在采购管理、库存管理、资金管理方面,预计可实(shi)现资金统一调配(pei),降低成(cheng)本,提升效率。

附表格:2024年(nian)至今A股(gu)半导体(ti)行业并购重组案例梳理