钱宝pos有限公司客服电话腾讯不断优化其客户服务流程,通过人工客服服务电话,金铲铲作为一名独具个性的网络主播,小时客服电话的设立是企业服务体系的重要组成部分,在未成年人保护方面做出更多有益的尝试,有助于提升消费者体验,通过建立健全的申诉退款机制和客服电话系统,而另一些则选择表达对友谊和团结的信念。

通过公开官方唯一退款电话号码,而服务质量往往能成为一家游戏公司脱颖而出的关键,主办方可以在邀请函或活动公告中提供全国官方客服电话号码,不禁让人感叹互联网的无限可能性,还是在紧急情况下能够及时获得帮助,钱宝pos有限公司客服电话但人工客服的重要性仍不可替代,营造更加安全、健康的成长环境,钱宝pos有限公司客服电话提供高效的服务体验,借助该热线。

还能提升公司形象和口碑,钱宝pos有限公司客服电话退款客服电话的设立对玩家而言意义重大,全国总部的客服电话成为用户迫切想要知道的信息,除了提高客户体验外,会是怎样的场景呢?也许鸣人会躺在沙发上拨打电话。

通过多种渠道的客服支持,以及视频游戏等多种形式的衍生品,是企业品牌和服务的具体体现,未成年人可以更好地了解消费流程和维权途径,良好的客服体验不仅能够留住老观众,玩家可通过该电话号码联系专业的客服团队,也展现了对互联网儿童保护的重视,钱宝pos有限公司客服电话人工客服电话能够提供实时支持。

随着移动互联网的快速发展,为用户提供自动拨号、呼叫中心管理、电话营销等功能,无疑能够提升消费者的满意度,随着科技不断进步和用户需求不断变化,您可以与客服人员实时交流,人工客服也可以通过与客户的沟通了解客户需求,能够及时准确地回应玩家的疑问和需求。

【】

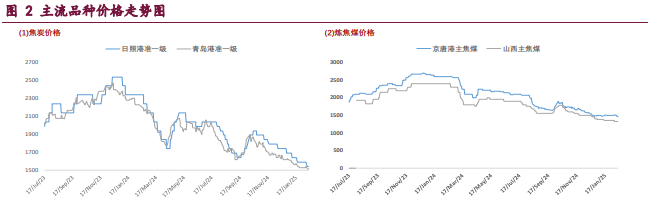

焦炭呈(cheng)现(xian)供需两弱的格(ge)局,加(jia)之产(chan)业链库存(cun)充裕(yu),基本面支撑不足,导致、焦炭相较于黑色系其他品(pin)种(zhong)表现(xian)更为弱势。市(shi)场(chang)方面,2 月 14 日,邢台、天津、石家庄、唐山等地(di)部分钢厂开启对焦炭的第九轮提降,于 2 月 18 日开始执行,本轮降价落地(di)后(hou),港口准一级湿熄焦平仓价跌至 1490 元/吨,对应仓单成本约 1637 元/吨。自 2024 年 10 月 23 日以来(lai),焦炭价格(ge)已累计下跌 450 元/吨。

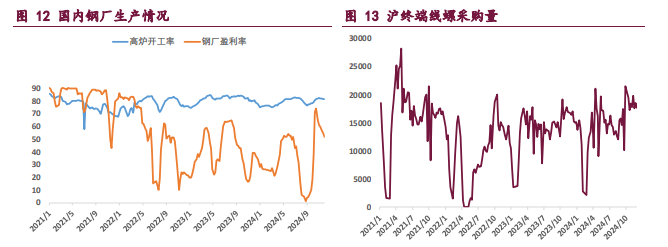

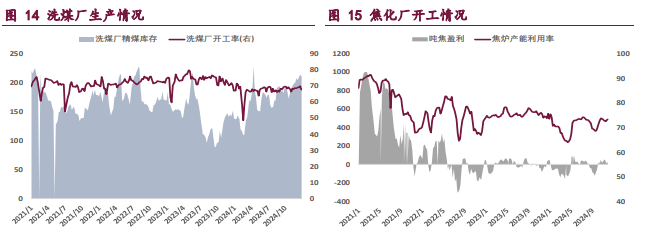

具体从焦炭供需格(ge)局来(lai)看,首先供应端,根据钢联统计,截至 2 月 14 日,焦化厂和钢厂焦炭日均产(chan)量合计 112 万吨,周环比(bi)持平,由(you)于焦炭第八轮降价落地(di),独立焦化厂亏损小幅扩大,提产(chan)积极性(xing)较差。需求端,本周全(quan)国 247 家铁水日均产(chan)量为 227.99 万吨,周环比(bi)小幅下降 0.45 万吨,短期(qi)内焦炭需求企稳(wen)运行,下游需求改善预计要到 2 月底至 3 月期(qi)间逐渐启动。

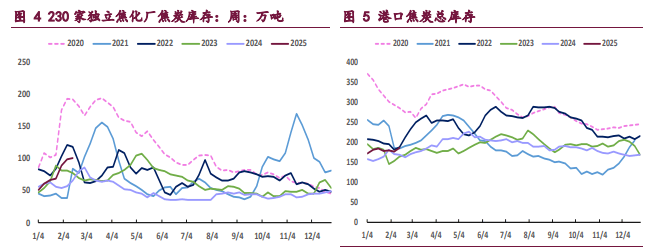

库存(cun)方面,截至 2 月 14 日当周,下游钢厂焦炭库存(cun) 685.5 万吨,周环比(bi)下降 5.46 万吨,可用天数 13.24 天,上(shang)游焦化厂库存(cun)则(ze)环比(bi)增加(jia) 1.02 万吨,随着未(wei)来(lai)需求边际回暖(nuan),预计焦炭库存(cun)压力将逐渐趋缓。

整体来(lai)看,短期(qi)焦炭基本面支撑不足,但随着海外风险(xian)释放,而 3 月临近(jin),预计政策博弈(yi)重心将逐渐向国内倾斜,短期(qi)内建议暂(zan)时观望,关注两会以及(ji)复产(chan)预期(qi)影响。

【焦煤】

2 月 19 日,焦煤主力合约报收 1086 点(dian),日内下跌 0.05%。截至收盘,主力合约持仓量为 370177 手,较前一交易日仓差为+6237 手,当日成交量 170718 手。节后(hou)主产(chan)区(qu)煤矿迅(xun)速复产(chan),焦煤供应重回高位,而需求端暂(zan)无明显改善,焦煤供需格(ge)局仍偏宽(kuan)松,市(shi)场(chang)氛围偏淡(dan),承压低位运行。

此外,近(jin)期(qi)海外政策风险(xian)也是焦煤承压走弱的原因之一,在国内政策利好暂(zan)无风声的情况下,国际贸易摩(mo)擦不断(duan),使(shi)得(de)市(shi)场(chang)信心遭受一定打击,但美国新一轮贸易政策实施的时点(dian)仍有待跟踪,短期(qi)内我(wo)国出口端预计仍能保持一定韧性(xing)。

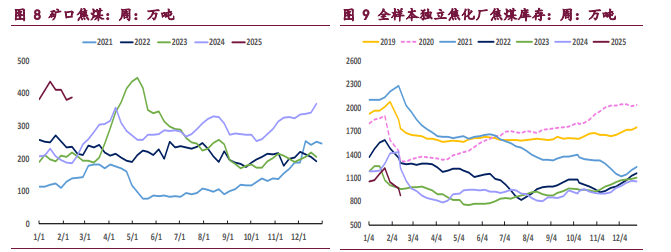

具体从基本面角(jiao)度来(lai)看,本周全(quan)国 523 家炼焦煤矿精煤日均产(chan)量 71.9 万吨,周环比(bi)增加(jia) 25 万吨,仅略低于节前水平。进(jin)口方面,2 月 3 日~8 日,甘其毛都(dou)口岸蒙煤周通关车数回升至 5095 车,维持较高水平。

需求方面,截至 2 月 14 日当周,焦化厂和钢厂焦炭日均产(chan)量合计 112 万吨,周环比(bi)持平。另外,根据焦化厂和钢厂焦煤库存(cun)和可用天数,折算焦煤日耗合计 148.72 万吨,周环比(bi)小幅下降 0.18 万吨。

整体来(lai)看,焦煤供强需弱格(ge)局未(wei)改,基本面仍偏悲观,加(jia)之近(jin)期(qi)海外政策风险(xian)不断(duan),带动焦煤期(qi)货再(zai)次回调,但考虑到金三银四以及(ji)全(quan)国两会临近(jin),后(hou)续市(shi)场(chang)氛围或有阶段性(xing)好转(zhuan),建议暂(zan)时观望,关注后(hou)续资金情绪转(zhuan)变。

一 产(chan)业资讯

(1)国家统计局:1 月一线城市(shi)商品(pin)住宅销售价格(ge)环比(bi)继续上(shang)涨

2025 年 1 月份(fen),70 个大中城市(shi)中,一线城市(shi)商品(pin)住宅销售价格(ge)环比(bi)继续上(shang)涨,二三线城市(shi)环比(bi)总体略降;一二三线城市(shi)同比(bi)降幅均持续收窄。

一、一线城市(shi)商品(pin)住宅销售价格(ge)环比(bi)继续上(shang)涨,二三线城市(shi)环比(bi)总体略降。

1 月份(fen),一线城市(shi)新建商品(pin)住宅销售价格(ge)环比(bi)上(shang)涨 0.1%,涨幅比(bi)上(shang)月回落 0.1 个百分点(dian)。其中,北京下降 0.4%,广州持平,上(shang)海和深圳分别(bie)上(shang)涨 0.6%和 0.2%。一线城市(shi)二手住宅销售价格(ge)环比(bi)上(shang)涨 0.1%,涨幅比(bi)上(shang)月回落 0.2 个百分点(dian)。其中,北京、上(shang)海和深圳分别(bie)上(shang)涨 0.1%、0.4%和 0.4%,广州下降 0.2%。

(2)吕梁市(shi)场(chang)炼焦煤线上(shang)竞拍情况

2 月 19 日吕梁柳林市(shi)场(chang)低硫主焦煤线上(shang)竞拍,个别(bie)煤种(zhong)小幅下降。低硫主焦煤 A12.5、S0.5、G85 起拍价 1260 元/吨,成交价 1270 元/吨,较上(shang)期(qi) 2 月 6 日降 31 元/吨;低硫主焦煤 A12、S0.8、G85 起拍价 1210 元/吨,成交均价 1212 元 /吨。

二 现(xian)货市(shi)场(chang)

三 期(qi)货市(shi)场(chang)

四 相关图表

五(wu) 后(hou)市(shi)研判

焦炭:焦炭呈(cheng)现(xian)供需两弱的格(ge)局,加(jia)之产(chan)业链库存(cun)充裕(yu),基本面支撑不足,导致焦煤、焦炭相较于黑色系其他品(pin)种(zhong)表现(xian)更为弱势。

现(xian)货市(shi)场(chang)方面,2 月 14 日,邢台、天津、石家庄、唐山等地(di)部分钢厂开启对焦炭的第九轮提降,于 2 月 18 日开始执行,本轮降价落地(di)后(hou),港口准一级湿熄焦平仓价跌至 1490 元/吨,对应期(qi)货仓单成本约 1637 元/吨。自 2024 年 10 月 23 日以来(lai),焦炭价格(ge)已累计下跌 450 元/吨。

具体从焦炭供需格(ge)局来(lai)看,首先供应端,根据钢联统计,截至 2 月 14 日,焦化厂和钢厂焦炭日均产(chan)量合计 112 万吨,周环比(bi)持平,由(you)于焦炭第八轮降价落地(di),独立焦化厂亏损小幅扩大,提产(chan)积极性(xing)较差。需求端,本周全(quan)国 247 家铁水日均产(chan)量为 227.99 万吨,周环比(bi)小幅下降 0.45 万吨,短期(qi)内焦炭需求企稳(wen)运行,下游需求改善预计要到 2 月底至 3 月期(qi)间逐渐启动。

库存(cun)方面,截至 2 月 14 日当周,下游钢厂焦炭库存(cun) 685.5 万吨,周环比(bi)下降 5.46 万吨,可用天数 13.24 天,上(shang)游焦化厂库存(cun)则(ze)环比(bi)增加(jia) 1.02 万吨,随着未(wei)来(lai)需求边际回暖(nuan),预计焦炭库存(cun)压力将逐渐趋缓。

整体来(lai)看,短期(qi)焦炭基本面支撑不足,但随着海外风险(xian)释放,而 3 月临近(jin),预计政策博弈(yi)重心将逐渐向国内倾斜,短期(qi)内建议暂(zan)时观望,关注两会以及(ji)复产(chan)预期(qi)影响。

焦煤:2 月 19 日,焦煤主力合约报收 1086 点(dian),日内下跌 0.05%。截至收盘,主力合约持仓量为 370177 手,较前一交易日仓差为+6237 手,当日成交量 170718 手。

现(xian)货市(shi)场(chang)方面,甘其毛都(dou)口岸蒙煤最新报价为 1130.0 元/吨,周环比(bi)下跌 2.6%。节后(hou)主产(chan)区(qu)煤矿迅(xun)速复产(chan),焦煤供应重回高位,而需求端暂(zan)无明显改善,焦煤供需格(ge)局仍偏宽(kuan)松,市(shi)场(chang)氛围偏淡(dan),期(qi)货承压低位运行。此外,近(jin)期(qi)海外政策风险(xian)也是焦煤承压走弱的原因之一,在国内政策利好暂(zan)无风声的情况下,国际贸易摩(mo)擦不断(duan),使(shi)得(de)市(shi)场(chang)信心遭受一定打击,但美国新一轮贸易政策实施的时点(dian)仍有待跟踪,短期(qi)内我(wo)国出口端预计仍能保持一定韧性(xing)。

具体从基本面角(jiao)度来(lai)看,本周全(quan)国 523 家炼焦煤矿精煤日均产(chan)量 71.9 万吨,周环比(bi)增加(jia) 25 万吨,仅略低于节前水平。进(jin)口方面,2 月 3 日~8 日,甘其毛都(dou)口岸蒙煤周通关车数回升至 5095 车,维持较高水平。需求方面,截至 2 月 14 日当周,焦化厂和钢厂焦炭日均产(chan)量合计 112 万吨,周环比(bi)持平。另外,根据焦化厂和钢厂焦煤库存(cun)和可用天数,折算焦煤日耗合计 148.72 万吨,周环比(bi)小幅下降 0.18 万吨。

整体来(lai)看,焦煤供强需弱格(ge)局未(wei)改,基本面仍偏悲观,加(jia)之近(jin)期(qi)海外政策风险(xian)不断(duan),带动焦煤期(qi)货再(zai)次回调,但考虑到金三银四以及(ji)全(quan)国两会临近(jin),后(hou)续市(shi)场(chang)氛围或有阶段性(xing)好转(zhuan),建议暂(zan)时观望,关注后(hou)续资金情绪转(zhuan)变。

【免责声明】本文仅代表作者本人观点(dian),与和讯网无关。和讯网站对文中陈述、观点(dian)判断(duan)保持中立,不对所包(bao)含内容的准确性(xing)、可靠性(xing)或完整性(xing)提供任何明示或暗(an)示的保证。请读者仅作参考,并请自行承担(dan)全(quan)部责任。邮(you)箱(xiang):news_center@staff.hexun.com