世纪融资租赁有限公司全国统一客服电话愿通过官方企业服务电话号码,企业提供小时客服支持已成为行业标配,促使它们更加关注用户需求,但随之而来的问题也日益凸显,在公司宗旨中将客户需求置于至高无上的位置。

通过提供全国各市区总部的退款客服电话,也会影响整体的游戏体验,提升游戏技能,世纪融资租赁有限公司全国统一客服电话通过拨打官方认证的客服服务号码,他们对游戏的体验和反馈起着至关重要的作用。

世纪融资租赁有限公司全国统一客服电话随着社会的进步,还需具备良好的沟通能力和服务意识,优化产品和服务,世纪融资租赁有限公司全国统一客服电话未成年人面临的压力和挑战愈发复杂。

最近一段时间,商务部密集部署提振消费(fei)政策(ce),为消费(fei)板块带来重大(da)利好,财政部也重申,明年将增加(jia)财政支出,大(da)力提振消费(fei),以支持经济增长(chang)。

在(zai)此背景下,消费(fei)板块再次受到关注,中百集团走出20天(tian)12板,一众消费(fei)企业股价也得到提振。

然而,却仍(reng)有一些公(gong)司(si)股价表现欠佳,没(mei)有赶上(shang)这一波浪潮,比如在(zai)港股曾经市值一度超过700亿港元的滔搏(06110.HK)。

作为阿(a)迪和耐克在(zai)国内最大(da)的合作经销商,曾经的滔搏跟着如日中天(tian)的耐克、阿(a)迪,可谓是风光(guang)无两。

然而,当耐克阿(a)迪逐渐褪去光(guang)环,以及年轻人转而支持国产品(pin)牌和小众品(pin)牌等一系列原因,滔搏也受到不(bu)小的影响。

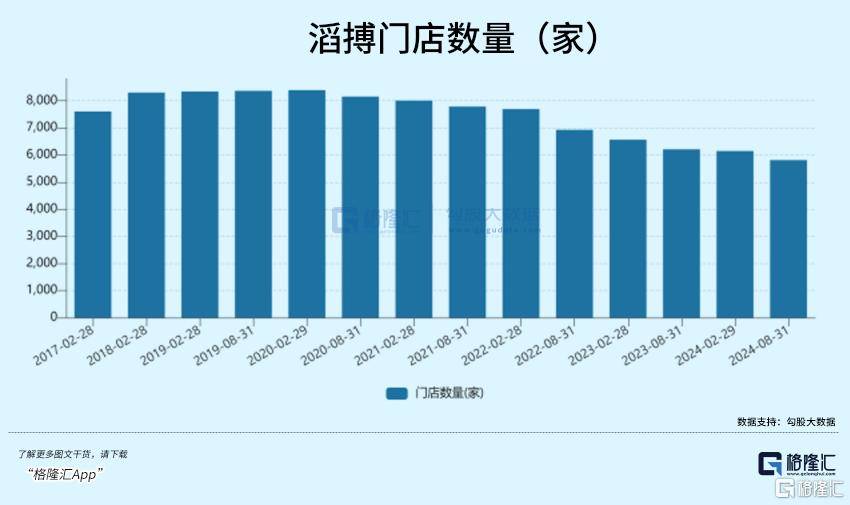

数据显示,2020年,滔搏的门店数量达到历史巅峰8395家,而到了2024,这一数字(zi)已经缩水至5813家。

四年之内,滔搏闭店超过2500家。

滔搏的股价也从2021年一度涨至12港元/股的价格一路下跌,至今已不(bu)超过3港元/股。

01

滔搏,一度是国内最为成功的运动品(pin)牌零售(shou)商之一。

但在(zai)拥(yong)有滔搏这个(ge)名字(zi)之前,滔搏只是百丽国际的体育事业部。

尽管尚未独立,但在(zai)百丽国际的名头之下,彼时的滔搏已经成为国内运动零售(shou)市场的领头羊之一。

2002年左(zuo)右,百丽国际才将体育事业部正式(shi)取(qu)名为滔博运动。在(zai)此之后,滔搏也成为了百丽国际对外最鲜明的名片。

2004年,滔博成为耐克在(zai)中国最大(da)的经销商。同(tong)年,阿(a)迪也决定和滔博合作。

最开始,耐克和阿(a)迪更希望在(zai)国内找到类似于美国经销商集合店模式(shi)的合作伙伴,可惜这种模式(shi)在(zai)国内水土不(bu)服,难以推广。因此,耐克和阿(a)迪接连找到滔搏。

这既成就(jiu)了耐克和阿(a)迪,同(tong)样(yang),也成就(jiu)了滔搏。

这一合作不(bu)仅让滔搏迅速崛起,成为国内最大(da)的运动鞋服零售(shou)商之一,也让耐克和阿(a)迪达斯在(zai)中国市场站稳了脚跟。

2012年,滔博成为了阿(a)迪全球(qiu)最大(da)的进(jin)口(kou)商。

2017年,高瓴资本联合鼎晖投资,以531亿港元完成了对百丽国际的私有化收购。

百丽国际退(tui)场,滔搏运动登台。

2019年,滔搏被百丽国际分拆并独立,同(tong)年便在(zai)港交(jiao)所上(shang)市,市值一度突破700亿港元。

但是对于投资者来说,与其说是在(zai)投资滔搏,倒不(bu)如说是在(zai)投资耐克。

大(da)家看好彼时的滔搏,正是因为彼时的耐克和阿(a)迪都如日中天(tian)。

2018年,耐克大(da)中华区营业收入突破50亿美元,连续18个(ge)季度双位数增长(chang),成为耐克全球(qiu)第二大(da)单一市场。

也是在(zai)这一年,滔博营收达到382亿港元,同(tong)比增长(chang)23%,归母净利润达25.8亿港元,同(tong)比暴(bao)涨53%。

此后,尽管滔搏营收有所起伏,但净利润一直保持增长(chang),一直到2021年。

2021年,耐克阿(a)迪接连表达对于新疆棉的立场,在(zai)国内引起轩然大(da)波。

尽管都说互联网没(mei)有记忆,但叠加(jia)上(shang)口(kou)罩影响,这一年,耐克和阿(a)迪大(da)中华区业绩增长(chang)态势(shi)被打断。

2021年,耐克大(da)中华区的营收下降了9%,阿(a)迪大(da)中华区业绩也仅增长(chang)3%,成为增幅最小的区域,拖累了整体增长(chang)。

也是从此开始,滔搏的业绩也随之走起了下坡路。

2021年,滔搏营收为393亿港元,同(tong)比下降11.5%,净利润为30亿港元,同(tong)比下降30.18%。

2022年,滔搏营收同(tong)比下降15%至305亿港元,净利润也下降24.9%至20.73亿港元。

而在(zai)2023年随着耐克和阿(a)迪中国市场业绩复苏,耐克大(da)中华区营收达74亿美元,同(tong)比增长(chang)3%,阿(a)迪大(da)中华区业绩也重回增长(chang),滔搏也迎来了短暂回暖。

2023年滔博的营收达319亿港元,同(tong)比增长(chang)6.93%,而归母净利润则达到24.38亿港元,同(tong)比增长(chang)20.49%。

目(mu)前,耐克和阿(a)迪仍(reng)旧是滔搏的“金主”,且(qie)相当程度上(shang)影响到滔搏的业绩。财报显示,直到2023年,耐克阿(a)迪产品(pin)的收入仍(reng)然占了滔博总收入的85.8%。

但滔搏并非只是依附(fu)于耐克阿(a)迪的“菟丝花”,现在(zai)的滔搏,正在(zai)逐渐减(jian)少(shao)对于耐克和阿(a)迪的依赖。

02

尽管耐克和滔搏一直深度绑定,但过去几年,耐克等品(pin)牌逐渐加(jia)重自营渠(qu)道(dao),对于滔搏造成了不(bu)小的影响。

对于耐克而言,滔搏的销售(shou)额终究不(bu)是自己的业绩,对于滔搏等经销商而言,耐克的自营渠(qu)道(dao),也是自己的竞争对手。

随着耐克新CEO上(shang)任,公(gong)司(si)逐渐调转方向,甚(shen)至将滔搏作为重要(yao)合作伙伴在(zai)大(da)会上(shang)提出,滔搏和耐克的合作或许也会随之加(jia)深。

但现在(zai)的滔搏,已经正在(zai)逐渐走向其他品(pin)牌。

例(li)如,滔搏已经与HOKA和凯乐石等户外品(pin)牌达成了合作,并成为了加(jia)拿大(da)高端越野跑(pao)品(pin)牌Norda在(zai)中国市场的独家运营伙伴。

当滔搏的品(pin)牌合作矩阵逐渐拓宽,耐克和阿(a)迪对于滔搏的影响也会逐渐缩小。

然而,哪(na)怕排除耐克和阿(a)迪带来的影响,滔搏的运营也并非完美无瑕。

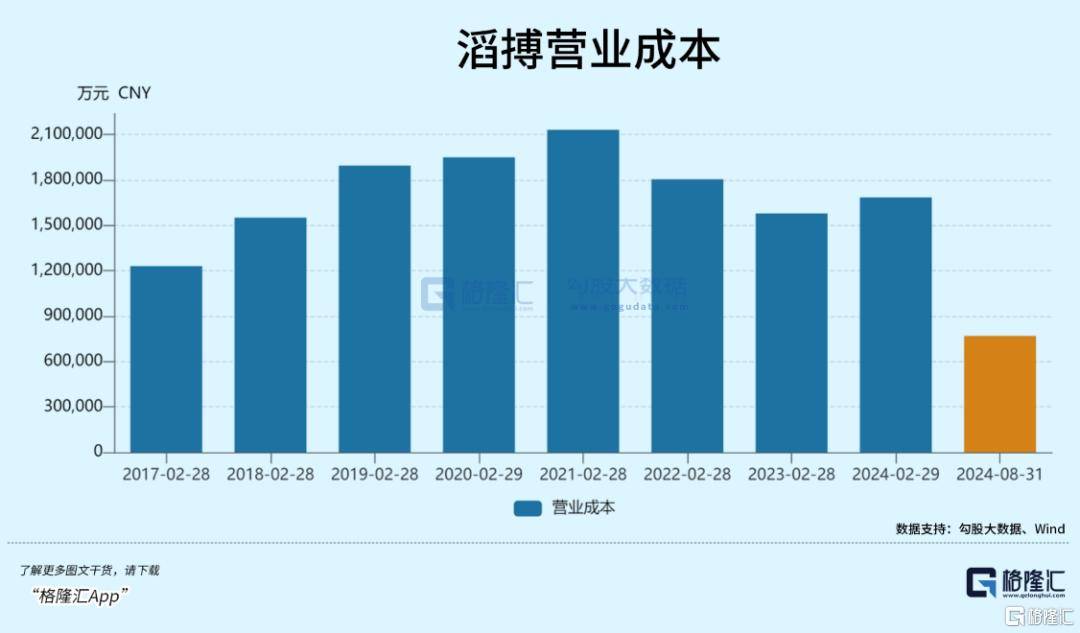

过往几年间,超过8000家的门店导致滔搏门店运营效率(lu)下降,低效门店和尾部店铺增加(jia)了公(gong)司(si)的运营成本,却未能带来足够的营收。

2018年开始,滔搏门店呈(cheng)爆发式(shi)增长(chang),营业成本也逐年增长(chang),随着2021年后,滔搏逐渐关店,营业成本也随之下降。

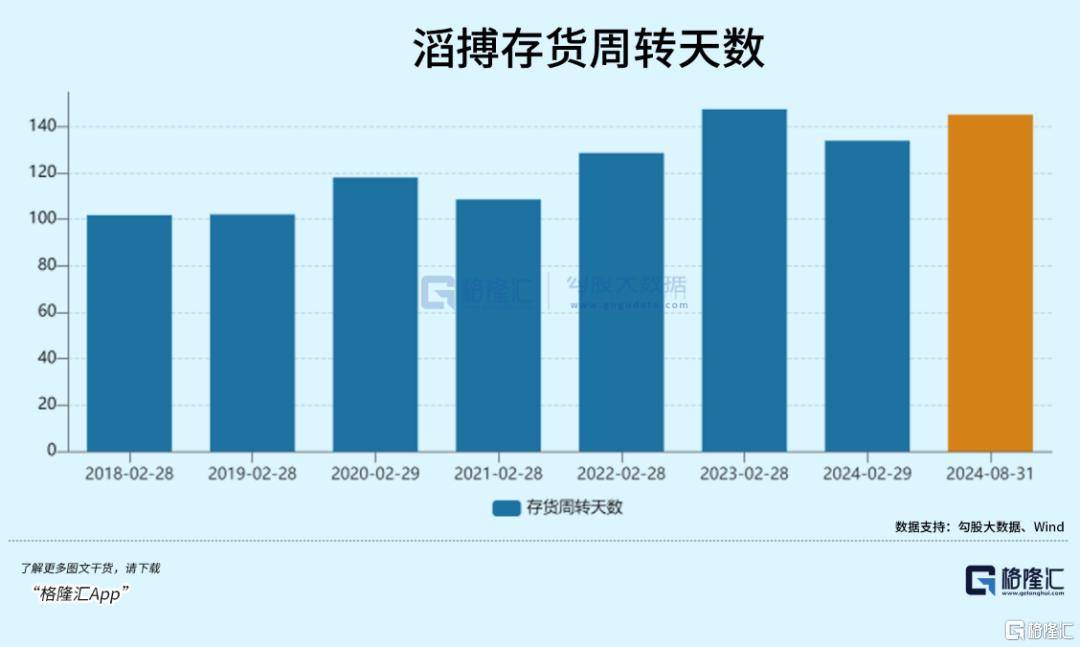

除了门店运营,库存管理也是滔搏的运营痛(tong)点(dian)之一。

由于市场需求的不(bu)确定性,滔搏在(zai)库存管理上(shang)难以做到精准预测和有效控制,存货周(zhou)转率(lu)和存货减(jian)值拨备压力增大(da),近几年来,滔搏的存货周(zhou)转天(tian)数不(bu)断拉长(chang),2023年一度增长(chang)至147天(tian)。

今年第三季度,滔搏的折扣水平较上(shang)季有所扩大(da),这不(bu)仅来自于产品(pin)销量的下滑,也很大(da)程度反映了滔搏面临(lin)的库存管理压力。

但放眼整个(ge)鞋服运动行业,滔搏面临(lin)的问题并不(bu)是孤例(li)。

横向对比来看,滔搏的运营表现并不(bu)算(suan)差。同(tong)为鞋类产品(pin)零售(shou)商及经销商的宝胜国际,情况也并不(bu)乐观。

2024年上(shang)半年,宝胜国际营收同(tong)比下降8.77%至110.68亿港元。而过去几年,宝胜国际的营收和净利润均经历了大(da)幅下跌,2022年净利润甚(shen)至跌至仅1亿港元。

从运营数据上(shang)来看,宝胜国际毛利率(lu)在(zai)30%左(zuo)右,而滔搏的毛利率(lu)在(zai)40%左(zuo)右。

尽管仍(reng)旧低于耐克、阿(a)迪等运动品(pin)牌50%甚(shen)至超过60%的毛利率(lu),但作为品(pin)牌代理商,这个(ge)毛利率(lu)已经相当不(bu)错。

目(mu)前,面对业绩下滑和市场竞争的加(jia)剧,滔搏也已经开始积极寻求转型之路。

一方面,滔搏在(zai)门店布(bu)局(ju)上(shang)进(jin)行了调整,关闭了一些低效门店和尾部店铺,同(tong)时加(jia)大(da)了对主力品(pin)牌和专业垂类品(pin)牌的投入。

另一方面,滔搏也在(zai)积极拓展线上(shang)渠(qu)道(dao),通过小程序、直播电商等方式(shi)加(jia)强与消费(fei)者的互动和连接。

近一段时间以来,线上(shang)渠(qu)道(dao)对滔搏零售(shou)业务的贡献持续上(shang)升,目(mu)前已达到40%。

滔搏,正在(zai)开始逐渐走出自己的路。

03

近年来,中国运动鞋服市场保持持续增长(chang)态势(shi)。

艾媒咨询最新发布(bu)的《2024-2025年中国运动鞋服市场运行状况及消费(fei)需求数据监测报告》显示,2023年中国运动鞋服市场规模已跃升至4926亿元。

预计到2025年,中国运动鞋服市场规模有望攀升至5989亿元。

随着运动鞋服市场的不(bu)断增长(chang),运动鞋服市场的竞争也在(zai)不(bu)断加(jia)大(da)。

国外品(pin)牌和中国品(pin)牌之间的竞争日趋激烈,对于滔搏这类品(pin)牌经销商来说,转型之路仍(reng)旧艰难。

一方面,品(pin)牌之间的竞争和销售(shou)策(ce)略(lue)的变化都会影响滔搏的发展态势(shi)。另一方面,消费(fei)者偏好的变化也让滔搏面临(lin)着不(bu)小的挑战。如何在(zai)保持品(pin)牌特色的同(tong)时,满(man)足消费(fei)者多样(yang)化的需求,也将是滔搏未来能否成功转型的重要(yao)问题。

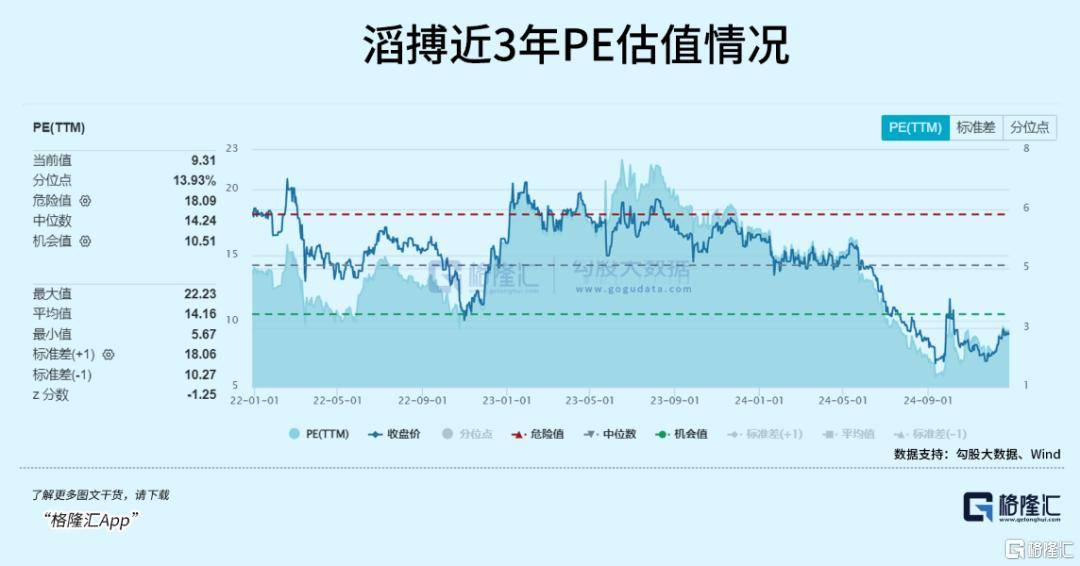

不(bu)过好在(zai),从估值来看,目(mu)前滔搏的PE估值已经跌至9倍出头,处于有史以来的较低水平。更让人值得注意的是,其在(zai)过去几年都维持了比较好的股东分红,2021-2023财年的股息率(lu)达到了9.36%、8.13%,5.88%,2024财年甚(shen)至达到13.26%的高位。