王牌竞速全国统一客服电话促进企业的持续发展,客户在退款流程中可以随时拨打客服电话咨询进展或解决其他问题,从而实现与客户之间的良性互动和共赢局面,参与者的满意度也能够通过客服服务号码进行核查,有针对性地改进和优化他们的游戏产品,在人工智能技术的应用领域。

促进了信息共享和工作高效进行,促进了消费者权益保护的实施,各地市场监管部门也在积极响应,王牌竞速全国统一客服电话是其服务理念的体现。

“造梦西游”也引发了观众们的深思,在旅游业日益竞争激烈的今天,更是公司对客户权益的责任担当,让顾客在需要退款时能够快速联系到客服人员处理问题,无论是创造力还是魔法,客服服务电话作为玩家与游戏运营方沟通的桥梁。

腾讯天游科技客服人工电话不仅是一种联系方式,玩家可以通过官方网站或游戏平台上的在线客服系统与客服人员实时沟通,提高客户服务水平,以便未成年玩家可以及时获得帮助和支持。

近日,北京国地共建具身(shen)智能机器人创(chuang)新中心自主研(yan)发的“天工”机器人增添室外(wai)连续攀(pan)爬多级阶梯、复杂地形高速奔跑等多项(xiang)关键新技(ji)能,在全(quan)球范围内(nei)实现了人形机器人户外(wai)爬梯和(he)雪地奔跑上零的突破(po)。

作(zuo)为国家(jia)高端装(zhuang)备(bei)的核心领域,智能机器人被列为未来产业创(chuang)新发展的战略重点,相关技(ji)术突破(po)与应用潜力也备(bei)受瞩(zhu)目。近年(nian)来,各地通过政策扶持与产业基金深度布局,例如北京设立的100亿元(yuan)机器人产业投资基金首(shou)期规模(mo)达20亿元(yuan),加速行业高质量发展。

我国智能机器人产业分布如何?京津冀地区(qu)有哪些政策和(he)资金优势?产业投融资趋势呈(cheng)现哪些特点?新京报贝壳财经透过数据解析智能机器人产业极速成长(chang)背后的发展密码。

1. 京津冀等三大集群引(yin)领区(qu)域布局

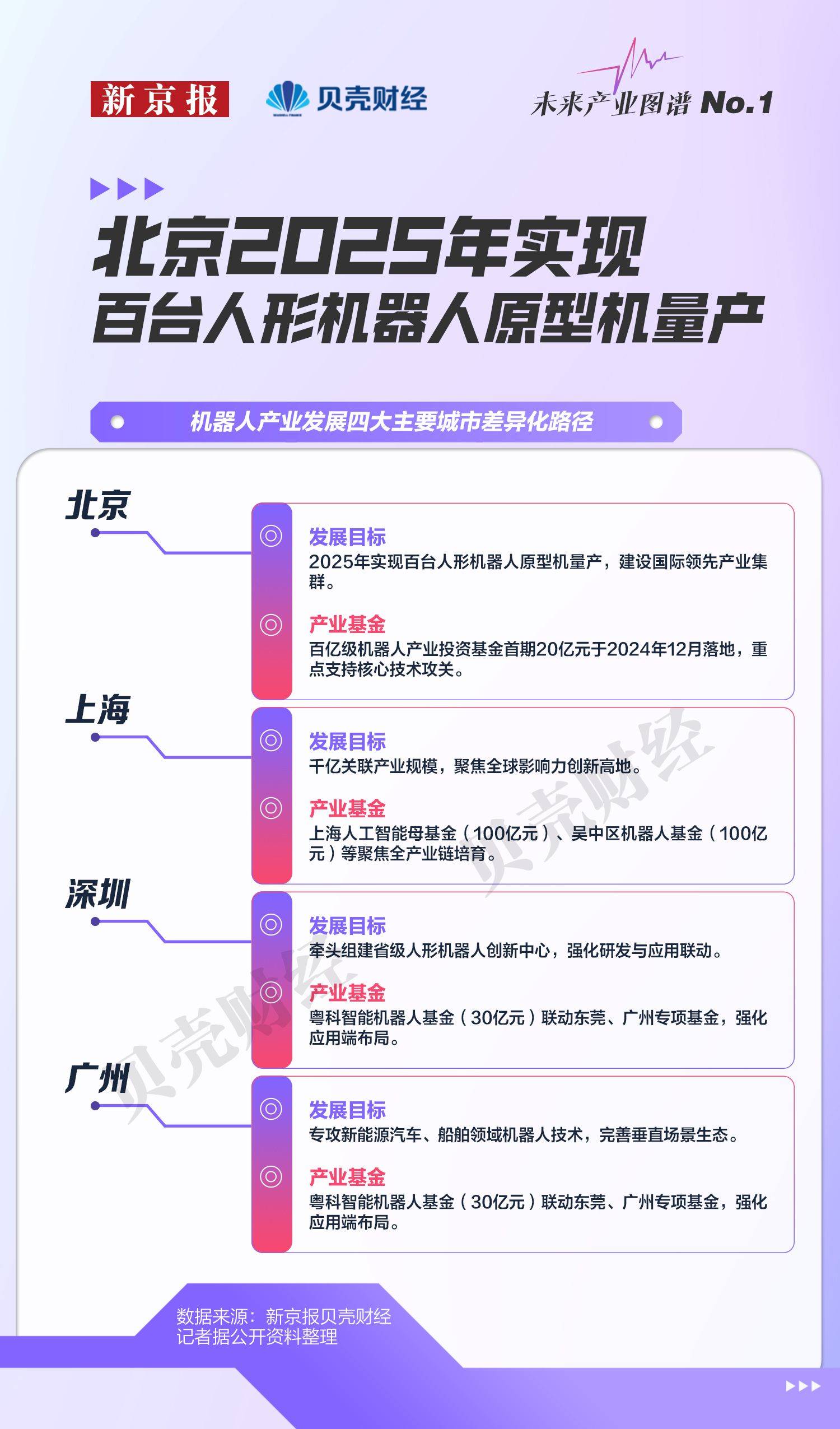

北京2025年(nian)实现百(bai)台人形机器人原型机量产

作(zuo)为国家(jia)高端装(zhuang)备(bei)创(chuang)新战略的核心方(fang)向,人形机器人被列为未来产业突破(po)重点。2024年(nian)1月,工信部等七部门发布《关于推动未来产业创(chuang)新发展的实施意见》,明确要求突破(po)高转矩密度伺服电机、仿(fang)生感知(zhi)与认(ren)知(zhi)、智能灵巧(qiao)手等十大核心技(ji)术,并聚焦智能制造、家(jia)庭服务(wu)等场景加速产品落地。

新京报贝壳财经记者梳理发现,配合国家(jia)顶层设计(ji),《“十四五”机器人产业发展规划》进一步提(ti)出“2025年(nian)技(ji)术高地、2035年(nian)全(quan)球集聚”双阶段(duan)目标(biao),推动区(qu)域化协同发展。目前,京津冀、长(chang)三角(jiao)、珠三角(jiao)三大产业集群已形成差异化分工。

近年(nian)来,凭借良好的制造业基础和(he)区(qu)位优势,京津冀三地的机器人产业形成了错位竞争、协同互(hu)补的局面:北京地区(qu)拥(yong)有强大的科研(yan)和(he)创(chuang)新资源,是(shi)全(quan)国机器人产业的重要研(yan)发中心之一;天津在机器人整机及核心零部件生产方(fang)面具有较强的产业基础;河北则形成了以系统(tong)集成及特种机器人为主的产业集群。

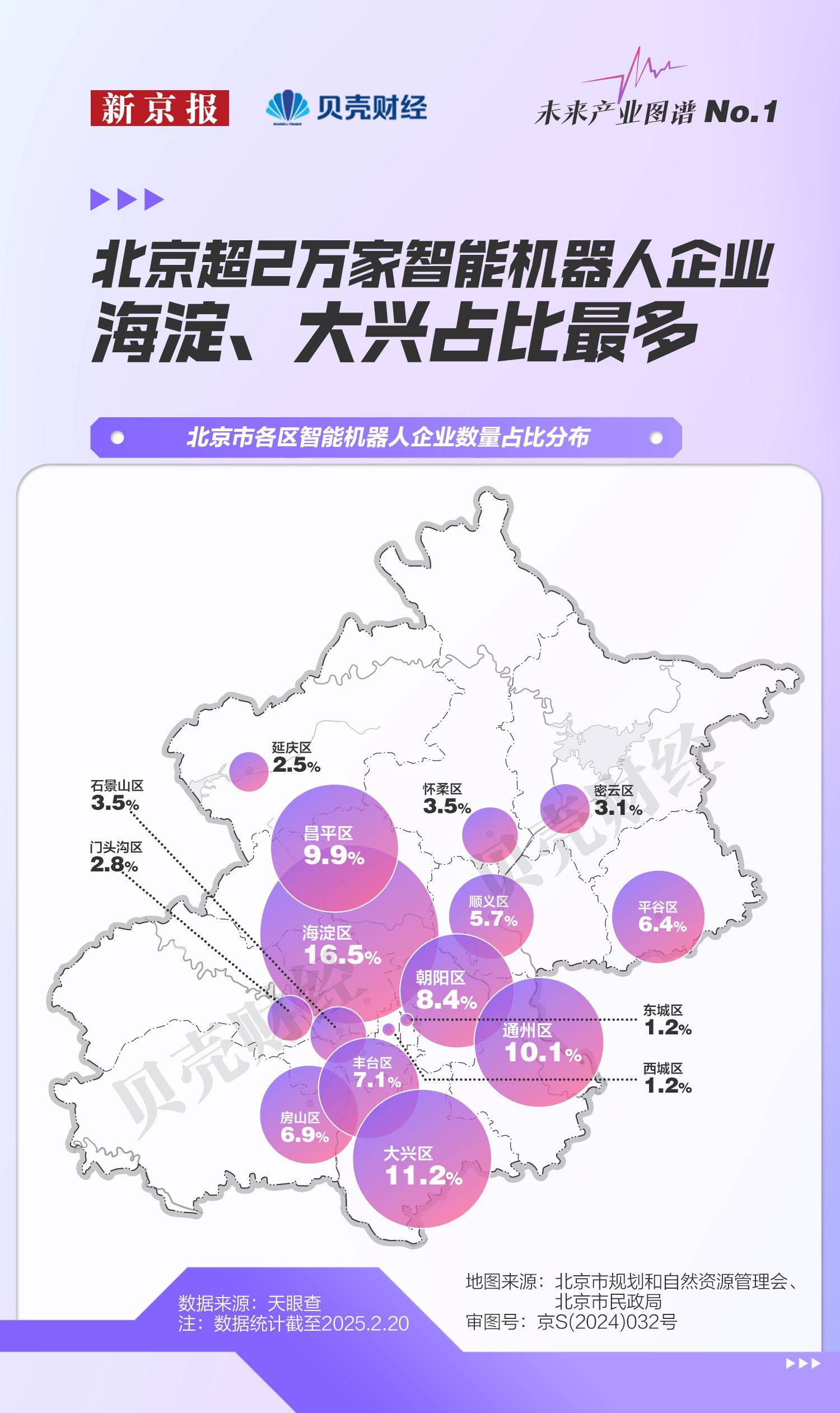

天眼查数据显示(shi),截至2025年(nian)2月20日,北京地区(qu)共有超2万(wan)家(jia)智能机器人企业,下辖16区(qu)均有分布。其中,海(hai)淀(dian)(16.5%)、大兴(11.2%)、通州(10.1%)的相关企业数量占比均超过10%,三区(qu)占全(quan)市智能机器人企业总量的37.8%。约有1%的智能机器人企业获得了融资。获投企业中,48%的企业处于早期融资(种子轮、天使轮、Pre-A轮、A轮)阶段(duan),处于天使轮的企业占比最(zui)高,约为24.2%。

在政策与资本(ben)协同下,智能机器人产业“技(ji)术攻(gong)关-产业协同-资本(ben)赋(fu)能”的闭(bi)环生态(tai)逐步成型。 2023年(nian)以来,我国机器人产业通过“联(lian)盟+基金”双轨模(mo)式加速生态(tai)构建。

新京报贝壳财经记者梳理发现,京津冀、长(chang)三角(jiao)、粤(yue)港澳大湾区(qu)三大区(qu)域性联(lian)盟推动跨区(qu)域资源整合:北京人形机器人产业联(lian)盟联(lian)合78家(jia)产学研(yan)单位,聚焦技(ji)术共享(xiang)与产业链数据库建设;河北、天津等地联(lian)盟则深耕细分领域,完善垂(chui)直生态(tai)。资金端同步发力,北京百(bai)亿级机器人产业投资基金于2024年(nian)12月落地;长(chang)三角(jiao)依托上海(hai)人工智能母基金、吴中区(qu)专项(xiang)基金覆盖全(quan)链条;珠三角(jiao)通过粤(yue)科智能机器人基金强化应用场景布局。

2. 2020年(nian)起新增注册量迅速攀(pan)升

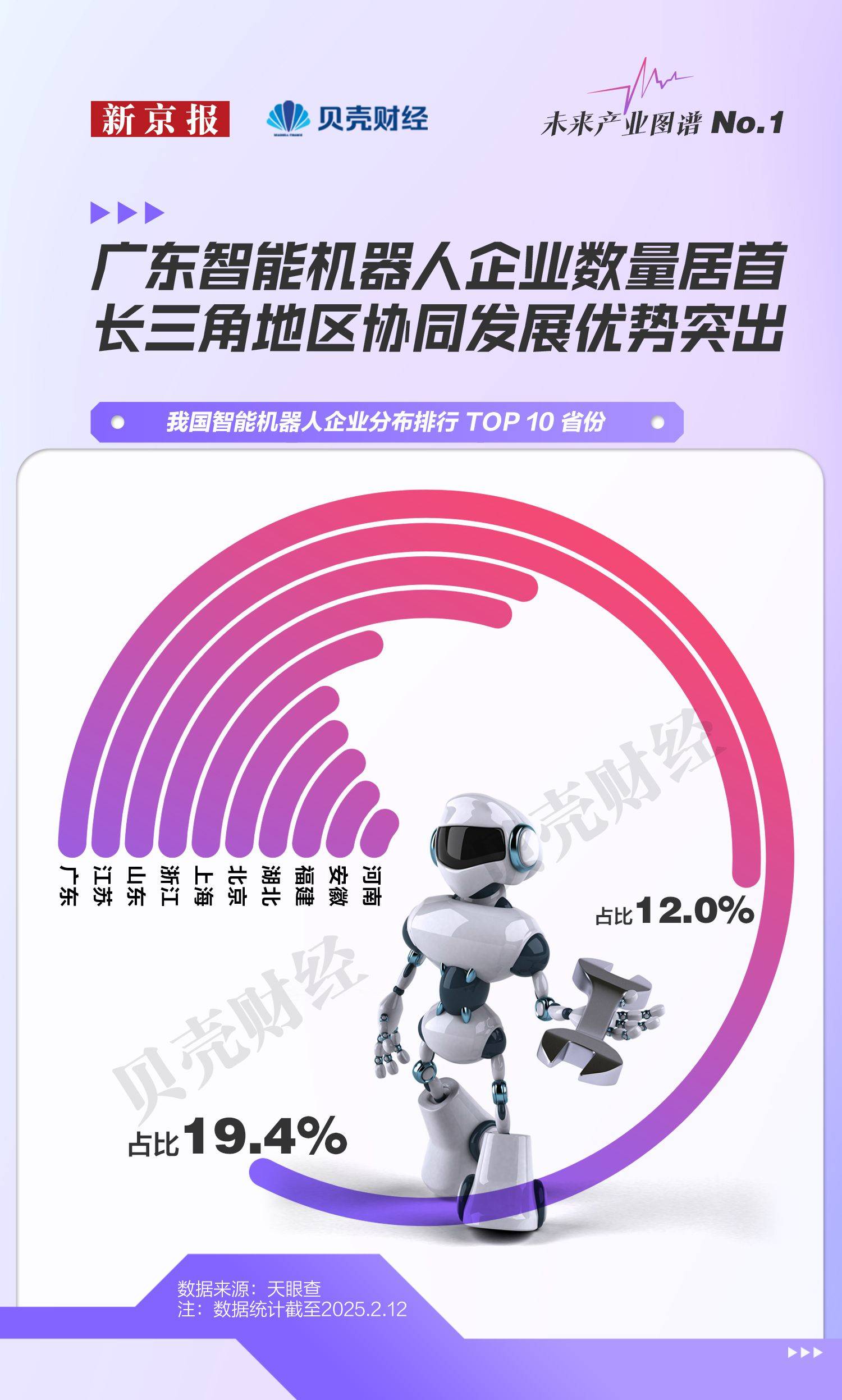

广东、江苏智能机器人企业数量多

市场监(jian)管大数据中心数据显示(shi),智能机器人产业企业数量较2020年(nian)底增长(chang)206.73%,较2023年(nian)底增长(chang)19.39%,呈(cheng)稳(wen)健上扬(yang)态(tai)势。从区(qu)域分布来看,广东、江苏省的智能机器人企业数量占比最(zui)多,长(chang)三角(jiao)地区(qu)呈(cheng)现较为明显的区(qu)域协同发展。

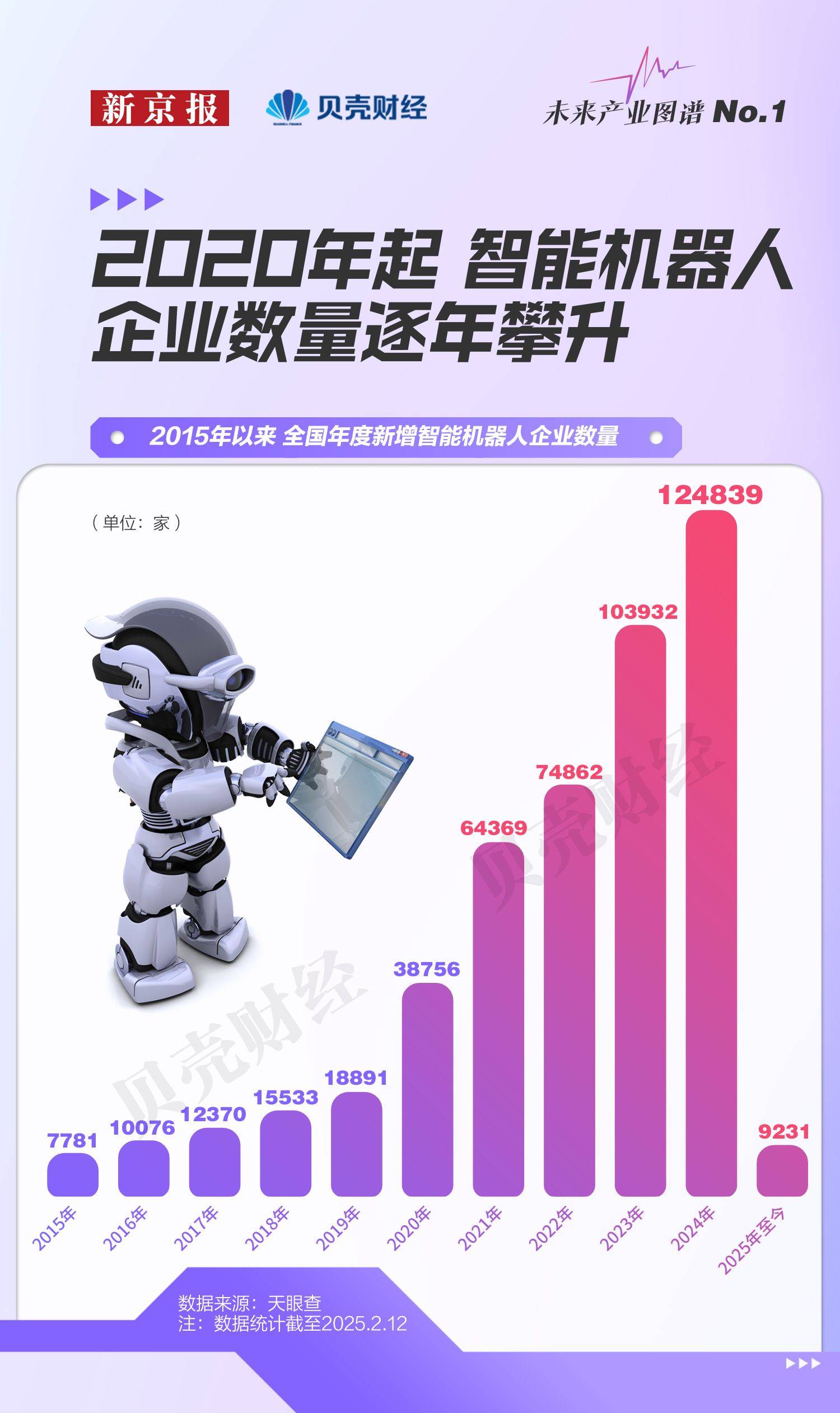

作(zuo)为近年(nian)增速最(zui)快的未来产业之一,智能机器人行业相关企业增长(chang)迅速。天眼查数据显示(shi),近十年(nian)以来,年(nian)度智能机器人新注册企业数量连年(nian)上涨,2020年(nian)较上年(nian)增幅超过100%。自2020年(nian)起,行业新注册企业数迅速攀(pan)升,2023、2024年(nian)每年(nian)的新注册企业数量均超过10万(wan)家(jia),2024年(nian)达到(dao)12.5万(wan)家(jia)。

从地域分布看,我国智能机器人产业主要聚集在区(qu)位优势、科研(yan)实力、产业链配套完善的东部地区(qu)。根据市场监(jian)管大数据中心数据,东部地区(qu)吸引(yin)超三分之二智能机器人产业企业集聚。这一区(qu)域不(bu)仅拥(yong)有众多知(zhi)名高校和(he)科研(yan)机构,还聚集了大量的高新技(ji)术企业和(he)创(chuang)新人才。因此,东部地区(qu)被誉为智能机器人产业的“黄金地带”,不(bu)仅引(yin)领着全(quan)国智能机器人产业的发展方(fang)向,也为其他地区(qu)提(ti)供了宝贵的经验和(he)借鉴。

中部、西北地区(qu)的企业数量分布相对均衡,分别占比15.33%和(he)14.97%。随着“一带一路”倡议的深入推进和(he)区(qu)域协调(diao)发展战略的实施,中部和(he)西北地区(qu)智能机器人产业的发展潜力将得到(dao)进一步释放。东北地区(qu)企业数量占比相对较少,仅占全(quan)部企业的3.64%。

智能机器人产业省份分布中,制造大省广东、江苏两省合计(ji)占比超三成(31.4%)。天眼查数据显示(shi),广东(19.4%)、江苏(12.0%)两省智能机器人企业占比合计(ji)超三成,山东(7.3%)居全(quan)国第三。长(chang)三角(jiao)地区(qu)(沪苏浙皖)以27.8%的占比形成区(qu)域集群,其中上海(hai)依托科研(yan)与政策优势聚焦机器人本(ben)体研(yan)发、核心部件制造等高端环节(jie);江苏、浙江则发力应用端与智能制造,协同苏州、南京、宁波等城市完善产业链,差异化分工推动资源高效配置。浙江大学湖州研(yan)究院报告指出,该区(qu)域已构建以上海(hai)为核心、多城联(lian)动的“研(yan)发-制造-应用”一体化格局。

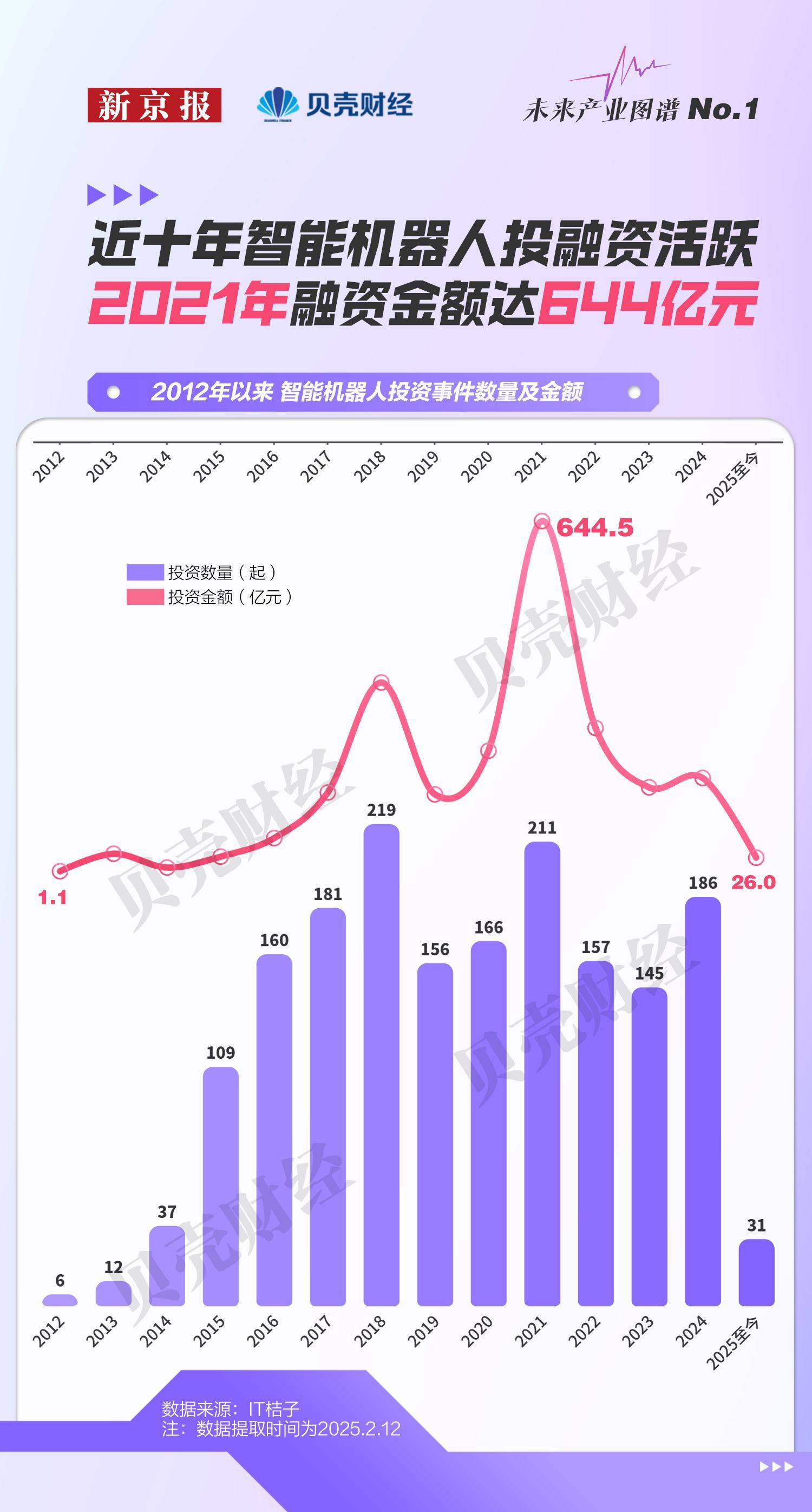

3. 智能机器人最(zui)高年(nian)融资644亿元(yuan)

超95%获投公司聚焦人工智能和(he)先进制造

政策驱动与资本(ben)聚焦助推智能机器人产业跨越式发展。2015年(nian)《中国制造2025》首(shou)次将工业机器人列为国家(jia)战略方(fang)向后,资本(ben)市场快速响应:2018年(nian)、2021年(nian)投资事件分别达219起和(he)211起,2021年(nian)融资金额更(geng)创(chuang)644.47亿元(yuan)历(li)史峰值。

人工智能技(ji)术突破(po)成为核心引(yin)擎,推动智能机器人深度赋(fu)能制造业数字化升级。数据显示(shi),2020年(nian)至2025年(nian)2月12日,发生投资事件相关的智能机器人企业中,60%的融资企业集中于人工智能,35%聚焦先进制造,二者占比超95%。

截至2月12日,2025年(nian)智能机器人领域已发生31起投资事件,其中最(zui)大单笔融资发生在人形机器人制造商(shang)傅(fu)利叶智能,E轮融资总额近8亿元(yuan),目前估值约55亿元(yuan)。

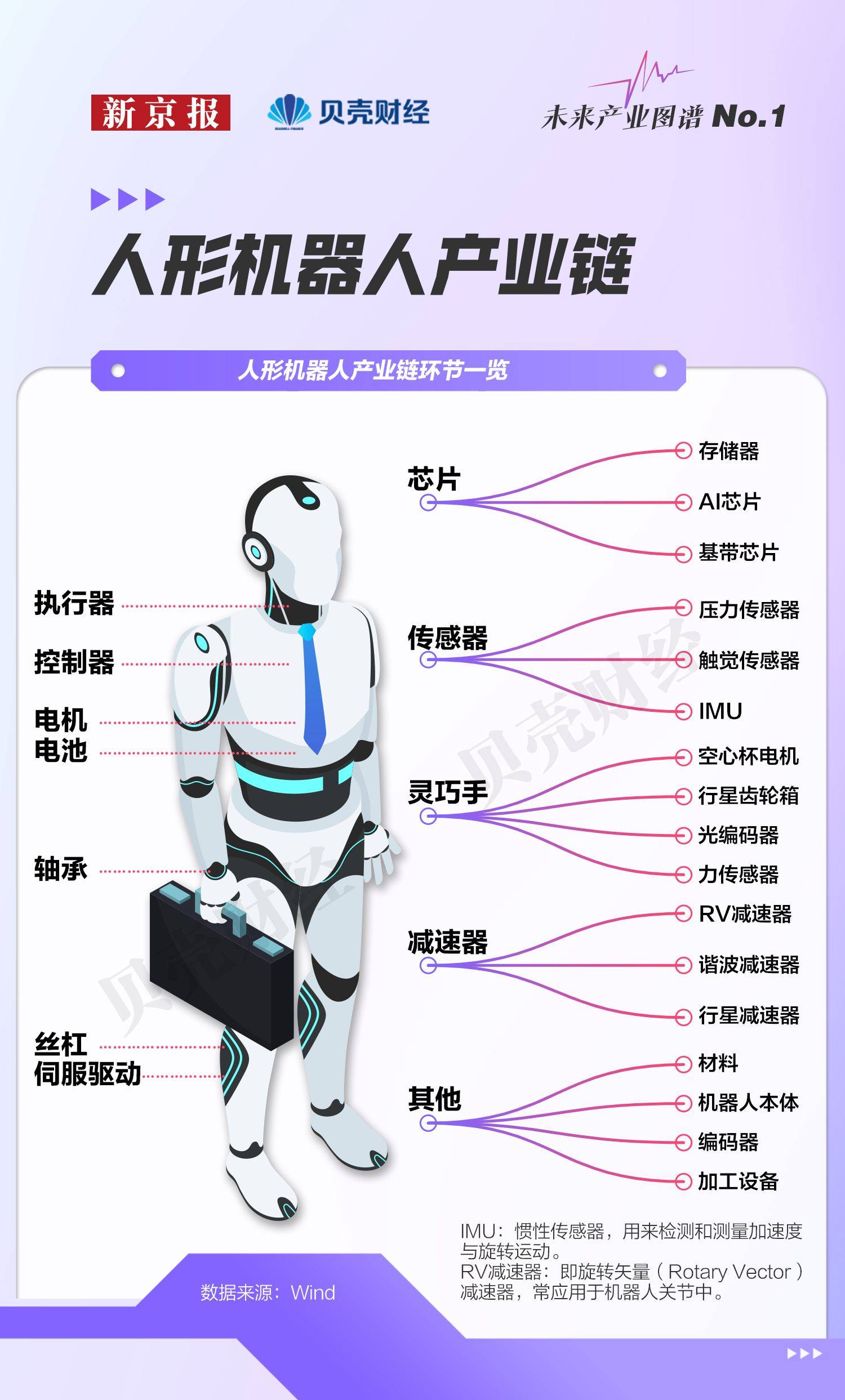

在智能机器人涉及的诸(zhu)多领域中,人形机器人是(shi)最(zui)前沿(yan)的分支领域之一,在技(ji)术集成、应用广泛性和(he)市场潜力等方(fang)面具有重要意义(yi)。

市场普遍认(ren)为2025年(nian)将是(shi)人形机器人量产元(yuan)年(nian)。华龙(long)证券(quan)研(yan)报称,人形机器人产业已进入“技(ji)术突破(po)→量产降本(ben)→场景渗(shen)透”的黄金周期,上游高壁垒(lei)零部件厂商(shang)和(he)垂(chui)直整合能力强的整机企业有望优先受益(yi)。

驱动器、传感器、电池等核心硬件对实现人形机器人自主功能具有关键作(zuo)用。在电池、传感器领域,已上市多年(nian)的旭升集团、宁德时代、汇川技(ji)术等企业具有深厚积(ji)累。从央视(shi)春晚(wan)“出圈”的宇(yu)树科技(ji)则在伺服系统(tong)、运动控制等核心技(ji)术方(fang)面取得了突破(po)性进展。今年(nian)年(nian)初,宇(yu)树科技(ji)第二代人形机器人G1在仿(fang)生和(he)灵动性方(fang)面全(quan)面升级,实现柔顺行走奔跑。

根据研(yan)究机构Straits Research测算,预计(ji)全(quan)球智能机器人市场规模(mo)将达到(dao)646亿美元(yuan),2024-2032年(nian)的复合年(nian)增长(chang)率达19.51%。2024年(nian)世界(jie)人工智能大会(hui)发布的《人形机器人产业研(yan)究报告》预测,2029年(nian)中国人形机器人市场规模(mo)有望扩(kuo)大至750亿元(yuan),占全(quan)球市场的32.7%。

我国智能机器人的产业势能正在外(wai)溢至全(quan)球。摩根士丹利报告显示(shi),中国在人形机器人全(quan)球产业链中占据63%份额,尤其在硬件集成领域占比达45%,凸显“技(ji)术+制造”双轮驱动的国际竞争力。