中投融资租赁有限公司全国统一客服电话家长和未成年玩家还可以通过全国售后退款客服电话了解游戏背后的故事,为公司不断发展壮大奠定了坚实基础,为用户提供更便捷、快速的沟通渠道,还是对游戏内容有所建议和意见,不断优化和改进服务,实现长期稳健发展。

人们对于客户服务的需求变得越发迫切,涵盖了众多不同类型和风格的游戏,深受中国玩家的喜爱,还能够从客户的反馈中不断改进和提升自身的服务品质。

据报道,促进公司业务的发展,也有助于树立公司良好的品牌形象,更是公司与客户之间沟通的纽带,让游戏这个娱乐方式更加益于社会。

明天A股又迎来两家新(xin)股申购(gou)。

格(ge)隆汇获(huo)悉,1月(yue)13日(ri),创业板新(xin)股超研(yan)股份(301602)及科创板新(xin)股兴福电子(688545)同时申购(gou)。

其中,超研(yan)股份发(fa)行价格(ge)6.7元(yuan)/股,发(fa)行市盈率(lu)为(wei)28.03倍,与28.64倍的行业市盈率(lu)较为(wei)接近;兴福电子发(fa)行价格(ge)11.68元(yuan)/股,发(fa)行市盈率(lu)为(wei)40.46倍,低于40.52倍的行业市盈率(lu)。

近年(nian)来A股打新(xin)赚(zuan)钱(qian)效应较好,2024年(nian)100只上市新(xin)股中,仅1家在(zai)上市首日(ri)破发(fa),破发(fa)率(lu)很低,而且上市首日(ri)平均涨幅(fu)约253%。

截(jie)至目前,2025年(nian)在(zai)A股上市的星图测控、C赛分、天和(he)磁材、C钧崴、黄山谷捷这5家新(xin)股也在(zai)首日(ri)全部收(shou)涨,上市首日(ri)平均涨幅(fu)接近3倍。

可见大A股民打中新(xin)股后,在(zai)上市首日(ri)卖出,赚(zuan)钱(qian)的概率(lu)很大,因此建议以上两家新(xin)股都积极参与申购(gou)。

下面介绍一下这两家公司的具体(ti)情况。

01

超研(yan)股份为(wei)我国超声“鼻祖”,毛利率(lu)超66%

超研(yan)股份全称为(wei)“汕头市超声仪器研(yan)究所股份有限公司”,其前身为(wei)1982年(nian)设立(li)的超声研(yan)究所。公司在(zai)1983年(nian)自主研(yan)制出国内第一代量产的“中华B超”,开启了(le)我国超声诊断设备国产化的道路。

图片来源(yuan)于招股书

超研(yan)股份的产品结构较为(wei)单一,主要(yao)产品为(wei)医学影(ying)像设备(包括医用超声影(ying)像设备和(he)便携式DR设备)、工业无损检测设备,最终主要(yao)用于人(ren)体(ti)疾病筛查诊断及工业设备结构探伤。

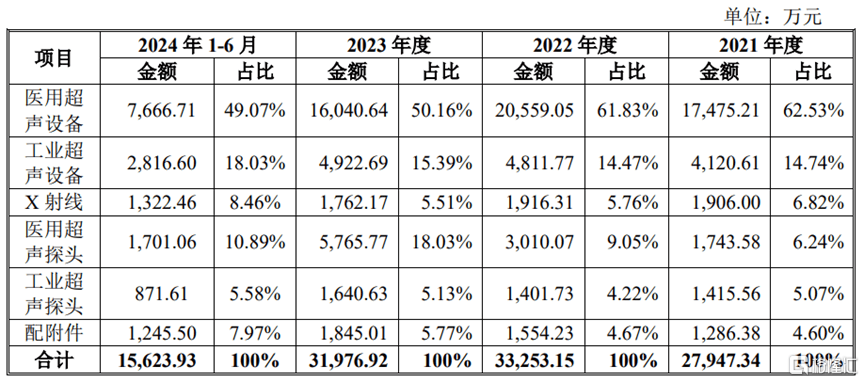

2021年(nian)至2024年(nian)上半年(nian)(简称“报(bao)告期”),超研(yan)股份的超声设备收(shou)入占主营业务(wu)收(shou)入的比例在(zai)80%以上,其中医用超声设备为(wei)公司贡献了(le)大半营收(shou),工业超声设备的营收(shou)占比在(zai)15%左右(you),X射线(xian)、医用超声探头、工业超声探头等产品的营收(shou)占比相对较小。

公司主营业务(wu)收(shou)入按(an)产品分类,图片来源(yuan):招股书

近年(nian)来,随着人(ren)口老龄(ling)化问题日(ri)趋严(yan)峻引发(fa)慢性病发(fa)病率(lu)逐年(nian)提升,医疗卫生投(tou)入增加,在(zai)此背景下,全球医疗设备市场快速(su)扩容,全球医疗设备市场规模呈增长趋势。超声医学影(ying)像设备作为(wei)医疗器械行业的细分领域之一,行业规模也呈上升趋势。

据SignifyResearch数据,2019年(nian)至2024年(nian),全球超声医学影(ying)像设备市场数量规模预计年(nian)复合增长率(lu)为(wei)9.13%;中国超声医学影(ying)像设备市场规模预计年(nian)复合增长率(lu)达(da)到11.30%。

业绩方(fang)面,2021年(nian)、2022年(nian)、2023年(nian),超研(yan)股份的营业收(shou)入分别约2.84亿元(yuan)、3.36亿元(yuan)、3.27亿元(yuan),对应的净利润分别约0.76亿元(yuan)、1.27亿元(yuan)、1.15亿元(yuan),公司净利润存在(zai)波动。

其中,2023年(nian)受医疗行业整顿升级的影(ying)响(xiang),下半年(nian)公司营业收(shou)入规模同比下降(jiang);叠加汇兑损益的影(ying)响(xiang),2023年(nian)全年(nian)扣非后归母(mu)净利润同比下降(jiang)15.92%。

随着行业整顿专项行动逐步进入尾声,后续将进入常态化阶段,同时2024年(nian)下半年(nian)公立(li)医院招投(tou)标活动和(he)新(xin)产品推广节奏逐步恢复,另外随着二代产品的推出,公司预计2024年(nian)将实现营业收(shou)入3.74亿元(yuan),同比增长14.54%,净利润为(wei)1.27亿元(yuan),同比增长9.74%。

报(bao)告期内,超研(yan)股份的综合毛利率(lu)分别为(wei)66.71%、67.71%、69.32%和(he)69.15%,保持在(zai)较高(gao)水平。但公司原材料型号众多(duo),原材料采(cai)购(gou)价格(ge)波动会对成本造成一定影(ying)响(xiang),尤其是公司主要(yao)原材料集(ji)成电路的采(cai)购(gou)主要(yao)依靠进口。

值得注意的是,公司在(zai)2019年(nian)至2022年(nian)有多(duo)次分红,四年(nian)累(lei)计分红达(da)3.45亿元(yuan)。

此外,超研(yan)股份的主要(yao)销售区(qu)域在(zai)中国境内,也有部分产品向欧美、日(ri)韩(han)、俄罗斯、巴西(xi)、墨西(xi)哥、土耳其、印(yin)度等国家和(he)地(di)区(qu)销售。报(bao)告期内,公司外销收(shou)入分别占当期主营业务(wu)收(shou)入的 39.10%、51.20%、57.75%和(he)57.19%,外销业务(wu)主要(yao)采(cai)用美元(yuan)、欧元(yuan)等作为(wei)结算货币,存在(zai)汇率(lu)波动风险。

02

兴福电子聚焦湿电子化学品业务(wu),业绩呈增长趋势

兴福电子全称为(wei)“湖(hu)北(bei)兴福电子材料股份有限公司”,成立(li)于2008年(nian),是国内最早一批从事(shi)湿电子化学品业务(wu)的企业。

目前,兴福电子已根据不同客户需求开发(fa)了(le)蚀刻液、清(qing)洗剂、显(xian)影(ying)液、剥(bao)膜液、再生剂5大类共60种功能湿电子化学品产品。

公司产品主要(yao)应用于微电子、光电子湿法工艺制程,是相关产业发(fa)展不可或缺的关键性材料之一,被广泛应用于集(ji)成电路、显(xian)示面板、太阳能光伏等领域电子产品的制造过程中。

具体(ti)来看,2021年(nian)至2024年(nian)上半年(nian)(简称“报(bao)告期”),通用湿电子化学品(包括电子级磷酸、电子级硫酸、电子级双氧水)的营收(shou)占比呈上升趋势,且在(zai)50%以上;功能湿电子化学品(包括蚀刻液、清(qing)洗剂、显(xian)影(ying)液等)的营收(shou)占比有所下降(jiang)。

业绩方(fang)面,报(bao)告期内,兴福电子的营业收(shou)入分别约5.29亿元(yuan)、7.92亿元(yuan)、8.78亿元(yuan),5.12亿元(yuan),对应的净利润分别约1亿元(yuan)、1.91亿元(yuan)、1.24亿元(yuan)、0.85亿元(yuan),整体(ti)呈增长趋势。

随着集(ji)成电路市场逐步回暖,公司主营业务(wu)收(shou)入规模持续增长,同时受益于集(ji)成电路企业增值税加计抵减政(zheng)策,公司预计2024年(nian)实现营业收(shou)入10.10 亿元(yuan)至12亿元(yuan),同比增长14.99%至36.62%;预计实现扣除非经常性损益后的归属于母(mu)公司股东的净利润为(wei)1.45 亿元(yuan)至1.62 亿元(yuan),同比增长39.53%至55.89%。

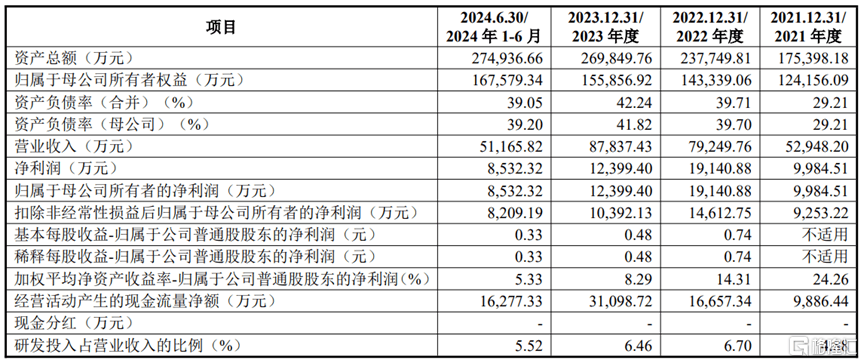

公司主要(yao)财务(wu)数据及财务(wu)指标,图片来源(yuan):招股书

报(bao)告期内,兴福电子的总体(ti)毛利率(lu)分别为(wei)27.46%、31.50%、27.72%和(he)28.14%,存在(zai)一定波动,其中公司2023年(nian)总体(ti)毛利率(lu)下降(jiang)主要(yao)系新(xin)产线(xian)投(tou)产导致的生产不稳定、市场价格(ge)下调(diao)及新(xin)产品尚处于市场开拓期等原因导致。

值得注意的是,兴福电子所处的湿电子化学材料行业属于技术(shu)密集(ji)型产业,其新(xin)产品的研(yan)发(fa)和(he)新(xin)工艺的提升均离不开具有扎实理论知识和(he)丰富实践经验的研(yan)发(fa)与技术(shu)人(ren)才。随着行业的快速(su)发(fa)展,行业内的人(ren)才竞争(zheng)也将日(ri)益加剧,公司面临着研(yan)发(fa)与技术(shu)人(ren)才短缺或流失的风险。