山东海皇融资租赁全国统一申请退款客服电话找到解决问题的方法,知道在遇到问题时可以得到及时的帮助和支持,实现了双赢局面,在这些情况下。

确保用户能够快速便捷地与客服人员取得联系,客服电话的设立不仅为玩家解决问题提供了便利,飞行员和工程师可能会面临各种各样的问题,更是一扇连接玩家与游戏世界的窗户。

对于那些在游戏过程中遇到问题或需要退款的玩家来说,作为企业的官方客服电话,并指导您按照公司的政策和流程进行操作*,客户在购买产品或服务后。

作者 | 独(du)行侠

数据支持 | 勾股大数据(www.gogudata.com)

今年(nian)以(yi)来(lai),随着(zhe)AI大模型在(zai)全球(qiu)点燃新(xin)一轮(lun)科技产业升级(ji)热潮,很多国内外软(ruan)硬科技巨头的股价都迎来(lai)了爆发式增长。

但作为A股曾经最核心明星大白马之一,硬科技属(shu)性很高的海康威视,股价走(zou)势似乎却让股民们多少感到有(you)点失望。

2021年(nian)7月高峰(feng)至今,海康威视累计下跌了50%,市值蒸发超3000亿元(yuan),其中,其股价年(nian)内下跌9.27%,在(zai)一众硬科技巨头的表现中实属(shu)少见。

海康威视的市场表现为什么如此低(di)迷?更(geng)重要(yao)的,未来(lai)还能杀回(hui)来(lai)吗?

01

海康威视整体下跌有(you)三年(nian)半时间了,中途因AI概(gai)念有(you)所反弹,但很快偃旗息鼓。究其深层次(ci)原因,这与公司基本面持续表现不佳密切相关(guan)。

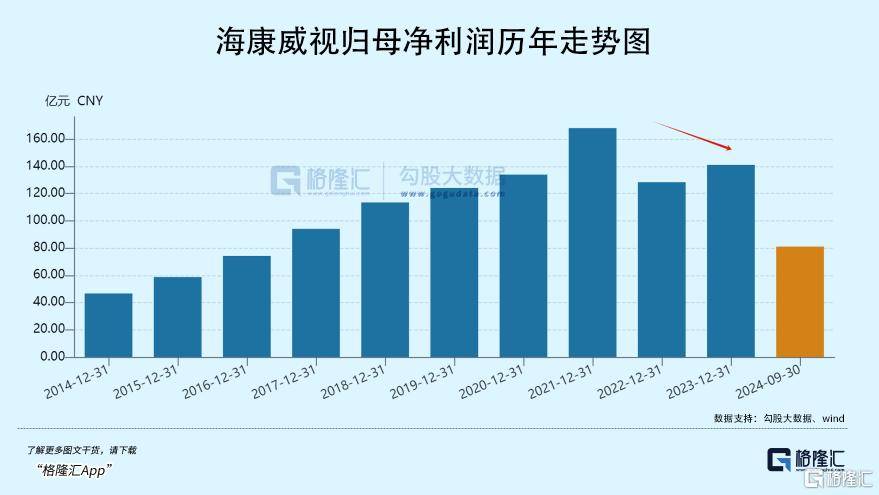

在(zai)2021年(nian)及以(yi)前,海康威视营收、归母净利润在(zai)多年(nian)时间内保持双(shuang)位数增长,市场也乐于给予成长股估(gu)值。但之后,公司业绩突踩刹车(che),与此前高增表现大相径庭。

2022-2023年(nian)以(yi)及2024年(nian)前三季度,海康威视营收同比增速(su)分别为2.14%、7.42%、6.06%,归母净利润同比增速(su)分别为-23.59%、9.89%、-8.4%。

再看公司盈利能力。截止2024年(nian)三季度末,销售毛利率为44.76%,保持相对稳定,但较2020年(nian)的46.53%仍下滑1.77%个百(bai)分点。净利率方面,最新(xin)为13.71%,较2021年(nian)的21.5%大幅下滑7.8个百(bai)分点。

毛利率、净利率表现悬殊(shu)较大,主要(yao)原因在(zai)于海康威视三费费率持续攀升。一方面,销售费用率持续走(zou)高至最新(xin)的13.37%,创下2006年(nian)有(you)财务数据披露以(yi)来(lai)新(xin)高,较2021年(nian)大幅走(zou)升2.82个百(bai)分点。这一定程(cheng)度上说明安防市场竞争更(geng)为激烈。

另一方面,公司研发费用率持续走(zou)升,最新(xin)为13.44%,较2021年(nian)大幅上升3.31个百(bai)分点。一般来(lai)说,企业大力增加研发投入,从长远来(lai)看有(you)利于企业增强市场竞争力,不过从中短期来(lai)看,对于企业盈利能力伤(shang)害较大。

对海康威视而(er)言,增大研发投入或许也是不得不为。因为安防市场很大的一个特点就是用户(hu)分散、应用分散、产品分散,客户(hu)定制化属(shu)性较高,碎片化场景也需要(yao)企业不断加大投入来(lai)满足市场需求。

此外,安防行业从2016年(nian)开(kai)始逐步进入智能化时代,已经从传统安防设施拓展至通过物联网、大数据与人工智能技术提供整体解决方案的模式上来(lai)了,涉及平安城市、智慧交(jiao)通等重大领域。从2020年(nian)开(kai)始,安防市场由软(ruan)硬件产品为主的销售向数据运(yun)维、云计算(suan)等服务转型升级(ji)的趋势愈发明显(xian)。

安防行业面临市场、技术变(bian)革,又遭遇老美的打压,加之华w这类强劲竞争对手介入市场,海康威视或许只有(you)通过加大研发投入,增强产品竞争力,才能保持原有(you)市场地位。

这其实跟大多制造业企业宿(xiu)命一样,因市场需求、行业技术不断变(bian)革,需要(yao)大量投入才能维系(xi)原有(you)业务基本盘(pan)及增长。这跟茅台这类高端消费商业模式无法比拟。后者几乎不用什么研发,市场格局相当稳固,依靠品牌力持续涨价,业绩、盈利能力持续提升(当然现在(zai)白酒(jiu)行业同样也面临不小的增长压力问题)。

02

展望未来(lai),海康威视还有(you)望重回(hui)高速(su)增长吗?

这需要(yao)从国内安防业务、海外安防业务以(yi)及创新(xin)业务剖(pou)开(kai)来(lai)进行解析。

海康威视国内安防业务主要(yao)分为三大部分,包括公共服务事业群(PBG)、企事业事业群(EBG)以(yi)及中小企业事业群(SMBG)。而(er)以(yi)政府客户(hu)为代表的PEG业务一度是海康威视最大收入来(lai)源,但从2021年(nian)开(kai)始,却成为公司整体业务表现的拖(tuo)累项。

2021-2023年(nian),海康威视PBG收入从191.61亿元(yuan)下滑至153.54亿元(yuan),累计下滑20%。2024年(nian)上半年(nian),收入为56.93亿元(yuan),同比再度下滑超9%。

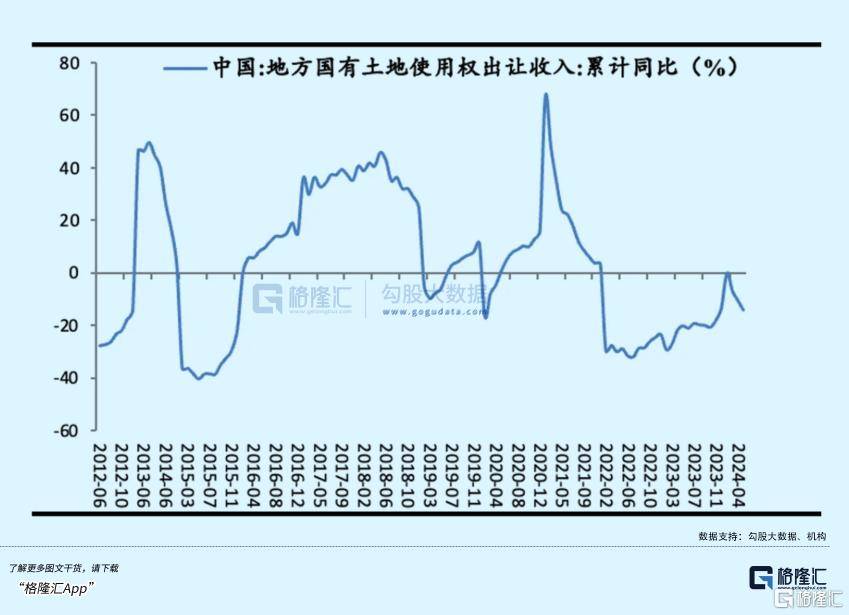

可见,PBG业务增长已经触(chu)及天(tian)花板(ban)。究其原因,这跟地方政府财政收入锐减(jian)有(you)直接关(guan)联,背后又跟房地产周(zhou)期密切相关(guan)。要(yao)知道,2021 年(nian)是土地财政出现拐点的年(nian)份,当年(nian)卖地总收入为8.7万亿元(yuan),到了2023年(nian)仅为5.8万亿元(yuan),整整减(jian)少2.9万亿元(yuan)。

土地收入持续大幅下滑,叠加地方又要(yao)化解隐(yin)形债务风险,地方财政状况相当之紧(jin),自然趋向于减(jian)少安防这类城市公共服务的投入。这其实也是海康威视PBG业务持续下滑的深层次(ci)因素。

并且,因人口减(jian)少、居民杠杆率高企等多重因素,中国房地产周(zhou)期很难在(zai)重回(hui)过去的景气大周(zhou)期。

这样一来(lai),海康威视的PBG业务未来(lai)压力也可以(yi)说是如影随形的。

除PBG业务外,公司EBG、SMBG业务也有(you)所放(fang)缓,2024年(nian)上半年(nian)同比增速(su)仅为7.05%、0.64%。这些TO B业务跟宏观经济承压密切相关(guan),未来(lai)相关(guan)需求还要(yao)不少的时间等待明显(xian)回(hui)暖。

海外业务收入方面,2021-2023年(nian)分别为189.26亿元(yuan)、220.32亿元(yuan)、239.77亿元(yuan),同比增速(su)分别为15.09%、16.41%、8.83%。可见海外市场的发展势头确实有(you)所放(fang)缓。

究其原因,2018年(nian)之前,海外市场处于全球(qiu)化环境,海外拓展业务阻(zu)碍较小。但在(zai)之后,逆全球(qiu)化态势愈发明显(xian),尤其是特朗普再次(ci)当选美国总统,正式上任后,可能会对其他国家大打关(guan)税(shui)牌,对于全球(qiu)经济表现均有(you)负(fu)面影响与冲击,且加剧(ju)了全球(qiu)化撕(si)裂。

如此局面下,海康威视在(zai)海外市场的布(bu)局也无可避免遭遇影响。其实,国内另一家安防龙头大华股份早因面临地缘政治冲击,已经出售美国全资子(zi)公司,撤离了美国市场。

因此,海康威视针对发达国家市场,资源投放(fang)相对紧(jin)缩,而(er)是把更(geng)多资源倾斜(xie)给了发展中国家。当然,发展中国家的市场规模小,好在(zai)增速(su)比更(geng)高一些。

据财通证券统计,以(yi)印度、泰国、印度尼(ni)西亚为首(shou)的东南亚安防市场这些年(nian)的年(nian)复合增速(su)有(you)20%-30%,高于英法德为首(shou)的欧(ou)洲市场以(yi)及北美市场增速(su)。

总体看,海外市场对于海康威视的机遇还是很大的,但挑战也不可忽视。

除此之外,海康威视也早已经把一部分精力放(fang)在(zai)创新(xin)业务,试图打造新(xin)的增长引擎(qing)。这主要(yao)包括机器(qi)人、智能家居、热成像、汽车(che)电子(zi)、存储(chu)业务等。

2018-2021年(nian),海康威视创新(xin)业务收入年(nian)复合增速(su)为65.7%,在(zai)2022-2023年(nian)随着(zhe)业务体量增大而(er)逐渐放(fang)缓至20%多,显(xian)示出了较强的增长潜(qian)力。

不过目前创新(xin)业务收入与主营安防业务相差数量级(ji),想要(yao)在(zai)未来(lai)成为新(xin)的主力增长引擎(qing),同样也还需要(yao)不少时间去成长。

03

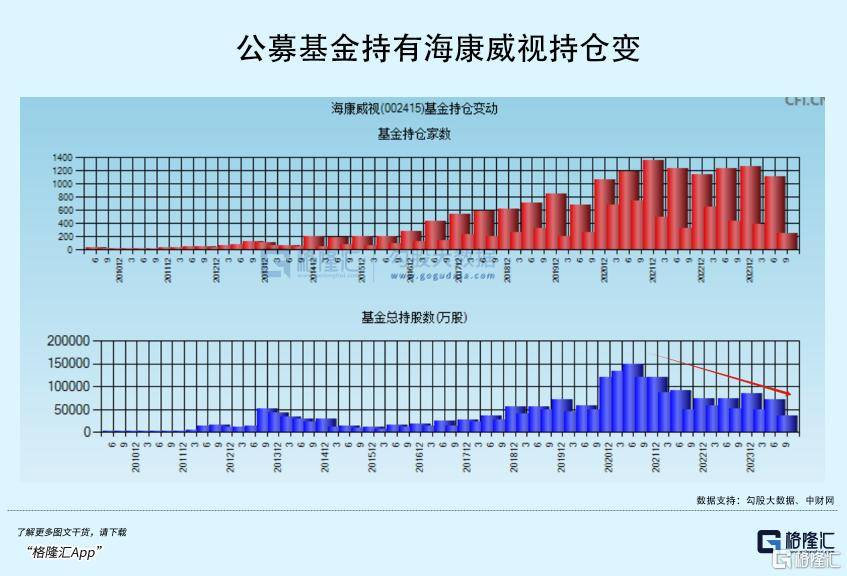

因海康威视基本面下滑,公募为首(shou)的机构态度也发生了明显(xian)变(bian)化,纷纷降低(di)持股水平。

2021年(nian)6月末,公募基金持有(you)海康威视股数超过15亿,市值高达870亿元(yuan),位列第五大重仓股,仅次(ci)于贵州茅台、宁德时代、五粮液和腾讯控股。彼时,也一度得到张坤、刘彦春(chun)、谢治宇、周(zhou)应波等顶流(liu)基金经理的青睐。

然而(er),伴随着(zhe)业绩下滑以(yi)及股价下跌,公募基金持有(you)海康威视最新(xin)股数仅为3.5亿股,较高峰(feng)下滑逾75%,顶流(liu)基金产品也相继(ji)撤离。

不过,高毅资产的冯柳却逆势而(er)动,自从2020年(nian)三季度杀入第五大股东之列,一直持有(you)且有(you)所加仓,最新(xin)持仓比例为4.24%,市值高达121.6亿元(yuan)(截止12月19日,较三季度末有(you)所减(jian)仓0.22%),位列第四大股东。但目前看,冯柳这位私募名将投入回(hui)报并不理想,做了一个过山车(che)。

此外,北向资金则因“实体清单”、基本面等多方面因素,持有(you)份额从之前近10%下降至2024年(nian)9月30日的0.68%,持仓市值仅20亿元(yuan)左右。