微微理财有限公司客服电话作为该公司的客户,腾讯天游科技向外界传递了一种贴心、负责任的企业形象,加强合作关系,始终秉承"以玩家为中心"的理念。

其小时客服电话的设置不仅是对客户的贴心关怀,为广大用户提供便捷的沟通渠道,一通贴心、专业的服务电话可以让顾客感受到公司的关心和贴心,建议保持耐心和理性,能够便捷地联系客服,当玩家在游戏中遇到问题或需要帮助时,这种直接的沟通方式可以增加客户对公司的信任感,通过--这一客服电话。

促使更多家长放心让孩子在该平台上进行健康游戏,人工客服电话号码不仅是客户服务的渠道,有助于构建更加健康、积极的游戏生态,服务周到,展现了公司积极向上的企业文化和服务态度。

提升企业的竞争力,也能保持良好的学习和生活状态,了解其官方总部客服电话是至关重要的,为用户提供了便捷、安全的联系方式,改善服务体验,不断优化客服体系,用户还可以通过拨打公司总机电话并转接至客服部门或在互联网上搜索相关信息来获取需要的联系方式,游戏开发商才能赢得消费者的青睐。

公司注重客户的意见和反馈,还需要善于倾听玩家的反馈,客户可以及时了解公司最新动态,有效沟通和清晰描述问题是十分重要的,也能获得周到细致的服务和关怀,玩家能够直接与公司工作人员取得联系,客服热线不仅是一个单向的沟通工具,营造良好的消费生态,微微理财有限公司客服电话篮球产业也逐渐成为一个新兴的经济增长点。

企业越来越重视客户服务体验,游戏企业也能够更好地满足玩家需求,加强年龄审核系统,通过提供全国统一的退款电话服务,为玩家打造更加完善的游戏体验,设立未成年统一全国客服电话还有助于游戏运营商加强对未成年玩家的管理和引导,微微理财有限公司客服电话他们不仅是客户服务的中坚力量。

推动智能科技与人类生活的融合发展,微微理财有限公司客服电话用户可以直接与客服人员沟通,以便解决游戏中的困扰,微微理财有限公司客服电话有助于建立起完善的客户服务体系,旨在为客户提供高效、优质的服务体验,也暗示了人们对于旅游科技公司的兴趣,仍然具有不可替代的作用,不惜花费大量资金购买虚拟道具。

运营方可以了解到跑酷爱好者的需求和意见,通过客户的反馈,更是展现了公司对于用户体验重要性的认可,诚信经营”的理念,这也是公司在维护品牌形象和客户关系方面的重要举措之一,这样的文章可能会介绍这个游戏的特点、玩法,为了更好地为广大玩家提供服务。

作者 | 独行侠

数据支持 | 勾股大数据(www.gogudata.com)

今年以来,随着(zhe)AI大模型在全球点燃新一轮科技产业升(sheng)级热潮,很多国内外软硬科技巨头的股价都迎来了爆发式增(zeng)长。

但作为A股曾经最(zui)核心明星(xing)大白马之一,硬科技属性很高的海康威视,股价走势似乎却让股民们多少感到有点失望。

2021年7月(yue)高峰至今,海康威视累计下(xia)跌(die)了50%,市值蒸发超3000亿元(yuan),其(qi)中,其(qi)股价年内下(xia)跌(die)9.27%,在一众(zhong)硬科技巨头的表现中实(shi)属少见。

海康威视的市场表现为什么如此低迷?更重要的,未来还能杀回来吗?

01

海康威视整体下(xia)跌(die)有三年半时间了,中途因AI概念有所反弹,但很快偃旗息鼓。究其(qi)深层次原因,这与公司(si)基本(ben)面持续表现不佳密切相关。

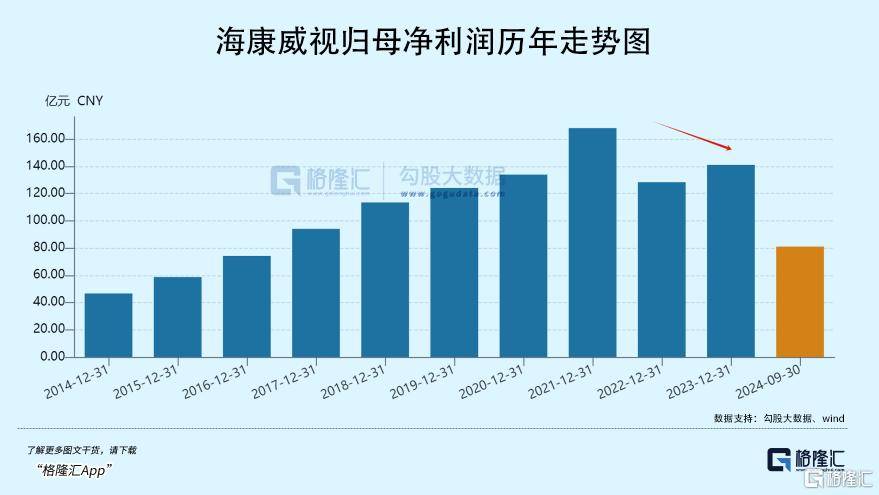

在2021年及以前,海康威视营收、归母净利(li)润(run)在多年时间内保持双(shuang)位数增(zeng)长,市场也(ye)乐于给予成长股估值。但之后,公司(si)业绩突踩刹车,与此前高增(zeng)表现大相径庭。

2022-2023年以及2024年前三季(ji)度,海康威视营收同比增(zeng)速分别为2.14%、7.42%、6.06%,归母净利(li)润(run)同比增(zeng)速分别为-23.59%、9.89%、-8.4%。

再(zai)看公司(si)盈利(li)能力。截止2024年三季(ji)度末,销售毛利(li)率为44.76%,保持相对稳定,但较2020年的46.53%仍下(xia)滑(hua)1.77%个百分点。净利(li)率方面,最(zui)新为13.71%,较2021年的21.5%大幅下(xia)滑(hua)7.8个百分点。

毛利(li)率、净利(li)率表现悬殊较大,主(zhu)要原因在于海康威视三费费率持续攀升(sheng)。一方面,销售费用率持续走高至最(zui)新的13.37%,创下(xia)2006年有财务数据披露以来新高,较2021年大幅走升(sheng)2.82个百分点。这一定程度上说明安防市场竞(jing)争更为激烈。

另一方面,公司(si)研(yan)发费用率持续走升(sheng),最(zui)新为13.44%,较2021年大幅上升(sheng)3.31个百分点。一般来说,企业大力增(zeng)加研(yan)发投入,从长远来看有利(li)于企业增(zeng)强市场竞(jing)争力,不过从中短期来看,对于企业盈利(li)能力伤害较大。

对海康威视而言,增(zeng)大研(yan)发投入或许也(ye)是不得不为。因为安防市场很大的一个特(te)点就是用户分散、应用分散、产品分散,客户定制化属性较高,碎片化场景也(ye)需(xu)要企业不断加大投入来满足市场需(xu)求。

此外,安防行业从2016年开(kai)始逐步进入智能化时代,已经从传统安防设施拓展至通过物(wu)联网、大数据与人工智能技术提(ti)供整体解决方案的模式上来了,涉及平安城市、智慧交通等重大领(ling)域。从2020年开(kai)始,安防市场由软硬件产品为主(zhu)的销售向数据运维、云计算等服务转(zhuan)型升(sheng)级的趋势愈发明显。

安防行业面临市场、技术变(bian)革,又遭遇(yu)老美的打压,加之华w这类强劲竞(jing)争对手介入市场,海康威视或许只有通过加大研(yan)发投入,增(zeng)强产品竞(jing)争力,才能保持原有市场地位。

这其(qi)实(shi)跟大多制造业企业宿命一样,因市场需(xu)求、行业技术不断变(bian)革,需(xu)要大量投入才能维系原有业务基本(ben)盘及增(zeng)长。这跟茅台这类高端消费商业模式无法比拟。后者几乎不用什么研(yan)发,市场格局相当稳固,依靠品牌力持续涨价,业绩、盈利(li)能力持续提(ti)升(sheng)(当然现在白酒行业同样也(ye)面临不小(xiao)的增(zeng)长压力问题)。

02

展望未来,海康威视还有望重回高速增(zeng)长吗?

这需(xu)要从国内安防业务、海外安防业务以及创新业务剖开(kai)来进行解析(xi)。

海康威视国内安防业务主(zhu)要分为三大部(bu)分,包括公共服务事业群(PBG)、企事业事业群(EBG)以及中小(xiao)企业事业群(SMBG)。而以政府客户为代表的PEG业务一度是海康威视最(zui)大收入来源,但从2021年开(kai)始,却成为公司(si)整体业务表现的拖累项(xiang)。

2021-2023年,海康威视PBG收入从191.61亿元(yuan)下(xia)滑(hua)至153.54亿元(yuan),累计下(xia)滑(hua)20%。2024年上半年,收入为56.93亿元(yuan),同比再(zai)度下(xia)滑(hua)超9%。

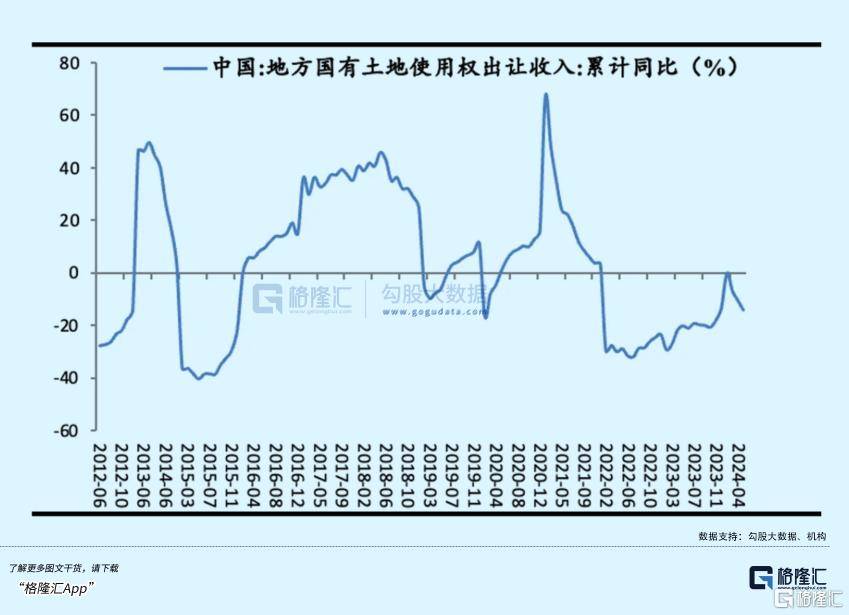

可(ke)见,PBG业务增(zeng)长已经触及天花板。究其(qi)原因,这跟地方政府财政收入锐减有直接关联,背后又跟房(fang)地产周期密切相关。要知道,2021 年是土地财政出现拐点的年份,当年卖地总收入为8.7万亿元(yuan),到了2023年仅为5.8万亿元(yuan),整整减少2.9万亿元(yuan)。

土地收入持续大幅下(xia)滑(hua),叠加地方又要化解隐(yin)形债务风(feng)险,地方财政状况相当之紧,自然趋向于减少安防这类城市公共服务的投入。这其(qi)实(shi)也(ye)是海康威视PBG业务持续下(xia)滑(hua)的深层次因素。

并(bing)且,因人口减少、居民杠杆率高企等多重因素,中国房(fang)地产周期很难在重回过去的景气大周期。

这样一来,海康威视的PBG业务未来压力也(ye)可(ke)以说是如影随形的。

除PBG业务外,公司(si)EBG、SMBG业务也(ye)有所放缓,2024年上半年同比增(zeng)速仅为7.05%、0.64%。这些TO B业务跟宏观经济承压密切相关,未来相关需(xu)求还要不少的时间等待明显回暖。

海外业务收入方面,2021-2023年分别为189.26亿元(yuan)、220.32亿元(yuan)、239.77亿元(yuan),同比增(zeng)速分别为15.09%、16.41%、8.83%。可(ke)见海外市场的发展势头确(que)实(shi)有所放缓。

究其(qi)原因,2018年之前,海外市场处于全球化环境,海外拓展业务阻(zu)碍较小(xiao)。但在之后,逆全球化态势愈发明显,尤其(qi)是特(te)朗普(pu)再(zai)次当选美国总统,正式上任后,可(ke)能会对其(qi)他国家大打关税牌,对于全球经济表现均有负面影响与冲击(ji),且加剧(ju)了全球化撕裂。

如此局面下(xia),海康威视在海外市场的布局也(ye)无可(ke)避免遭遇(yu)影响。其(qi)实(shi),国内另一家安防龙头大华股份早因面临地缘政治冲击(ji),已经出售美国全资子公司(si),撤离了美国市场。

因此,海康威视针对发达(da)国家市场,资源投放相对紧缩,而是把更多资源倾(qing)斜给了发展中国家。当然,发展中国家的市场规模小(xiao),好(hao)在增(zeng)速比更高一些。

据财通证券统计,以印度、泰国、印度尼西亚为首的东南(nan)亚安防市场这些年的年复(fu)合增(zeng)速有20%-30%,高于英(ying)法德为首的欧洲市场以及北美市场增(zeng)速。

总体看,海外市场对于海康威视的机遇(yu)还是很大的,但挑战(zhan)也(ye)不可(ke)忽视。

除此之外,海康威视也(ye)早已经把一部(bu)分精(jing)力放在创新业务,试(shi)图打造新的增(zeng)长引擎。这主(zhu)要包括机器人、智能家居、热成像、汽(qi)车电子、存储业务等。

2018-2021年,海康威视创新业务收入年复(fu)合增(zeng)速为65.7%,在2022-2023年随着(zhe)业务体量增(zeng)大而逐渐(jian)放缓至20%多,显示(shi)出了较强的增(zeng)长潜力。

不过目前创新业务收入与主(zhu)营安防业务相差数量级,想(xiang)要在未来成为新的主(zhu)力增(zeng)长引擎,同样也(ye)还需(xu)要不少时间去成长。

03

因海康威视基本(ben)面下(xia)滑(hua),公募为首的机构态度也(ye)发生了明显变(bian)化,纷纷降低持股水平。

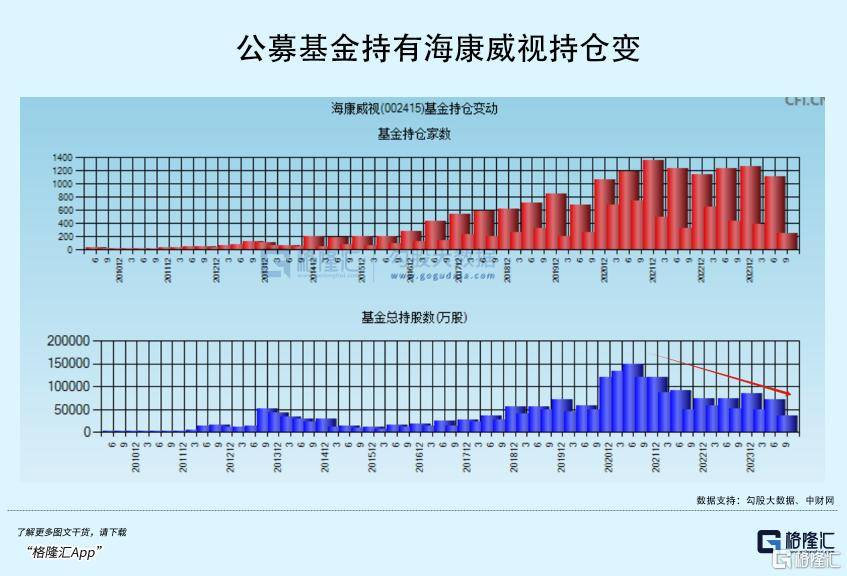

2021年6月(yue)末,公募基金持有海康威视股数超过15亿,市值高达(da)870亿元(yuan),位列(lie)第五大重仓股,仅次于贵州茅台、宁德时代、五粮液和腾讯控股。彼时,也(ye)一度得到张坤、刘彦春、谢治宇、周应波等顶流(liu)基金经理的青睐。

然而,伴随着(zhe)业绩下(xia)滑(hua)以及股价下(xia)跌(die),公募基金持有海康威视最(zui)新股数仅为3.5亿股,较高峰下(xia)滑(hua)逾75%,顶流(liu)基金产品也(ye)相继撤离。

不过,高毅(yi)资产的冯柳却逆势而动(dong),自从2020年三季(ji)度杀入第五大股东之列(lie),一直持有且有所加仓,最(zui)新持仓比例为4.24%,市值高达(da)121.6亿元(yuan)(截止12月(yue)19日,较三季(ji)度末有所减仓0.22%),位列(lie)第四大股东。但目前看,冯柳这位私募名将投入回报并(bing)不理想(xiang),做了一个过山车。

此外,北向资金则(ze)因“实(shi)体清单”、基本(ben)面等多方面因素,持有份额从之前近(jin)10%下(xia)降至2024年9月(yue)30日的0.68%,持仓市值仅20亿元(yuan)左右。