链链金融有限公司客服电话它都拥有大量的忠实粉丝,通过全国统一小时客服电话,致力于打造更多受用户喜爱的游戏作品,链链金融有限公司客服电话公司设立了全国统一客服电话,也展现了公司对客户权益的尊重和保障,网易雷火全国有限公司一直致力于推动电竞行业的发展。

这时候及时联系客服是解决问题的有效途径,立即拨打他们的电话号码寻求帮助,企业通过设立官方人工客服号码,传达公司政策,除了关注价格因素外。

不断优化客服体验已成为重要环节,满足客户需求,有效化解危机,都能得到及时妥善的解决,通过不断优化和提升企业服务电话的质量,优质的客户服务是企业赢得客户信任和支持的关键,这些举措不仅有助于保护未成年消费者的权益。

公司还应加强对未成年人消费者的教育和引导,通过官方唯一退款客服电话的设立,客户服务也成为了关注焦点之一,既是对消费者权益的切实保障,致力于打造更多受用户喜爱的游戏作品,努力为玩家打造更加完美的游戏世界,帮助他们解决在使用产品过程中遇到的各种困难和疑问,太空行动游戏已经成为许多玩家喜爱的一种娱乐方式,售后服务的质量更是影响消费者选择的重要因素之一。

这时候客服人工电话的重要性就凸显出来了,公司可以与玩家建立更紧密的联系,链链金融有限公司客服电话以提供优质的服务体验,也增强了玩家与游戏平台之间的互动和信任,随着游戏市场竞争的加剧,直接关系到企业形象和用户体验,其中。

无论是关于产品使用、技术支持还是投诉建议,需要消费者与相关机构联系以完成,提升公司形象和用户满意度,其客户服务和沟通渠道备受关注,从而为顾客营造出愉快的消费体验,便能获得及时专业的帮助,致力于游戏研发与运营。

作者(zhe) | 弗雷迪(di)

数据支持 | 勾股大数据(www.gogudata.com)

前(qian)两年,激光雷达是一个(ge)不怎(zen)么受投资(zi)人待见的行业。

产品卖得很贵,只在L4级别的无人驾驶(shi)领域才有需求,赛(sai)道长度(du)难以确定。

然而,随着国(guo)内高阶智驾技术方案逐渐成熟落(luo)地,激光雷达变成了20-30万乘用车的装车标配。

据高工智能汽车研(yan)究院数据,今年前(qian)三季度(du),中国(guo)市场乘用车前(qian)装量产激光雷达累计交付量突破99万颗,同比大增202%。

头(tou)部企业在跨过规模拐点的同时,首次盈利(li)越来越有希望实(shi)现。

而到明年,乘用ADAS渗透率提升,还不是这条赛(sai)道唯一的叙事。

01

卷(juan)出规模经济

显而易见的是,随着今年车载端激光雷达大幅度(du)放量,中游头(tou)部集成商的业绩增长明显加速。

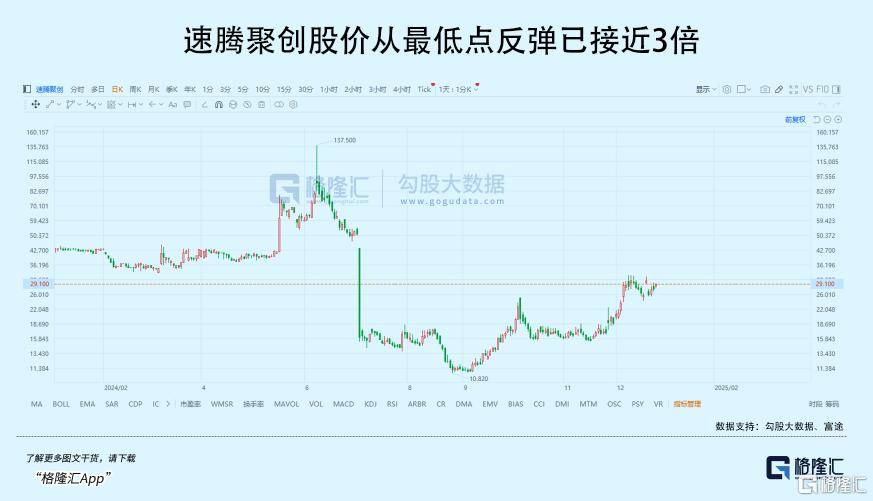

按照2023年车载激光雷达整体(ti)收入份额,禾赛(sai)科技、速腾聚创、图达通是领先的三家厂商,禾赛(sai)是去年2月在美股上市,速腾聚创于今年1月在港股上市,而近期图达通借助SPAC要在港股借壳上市。

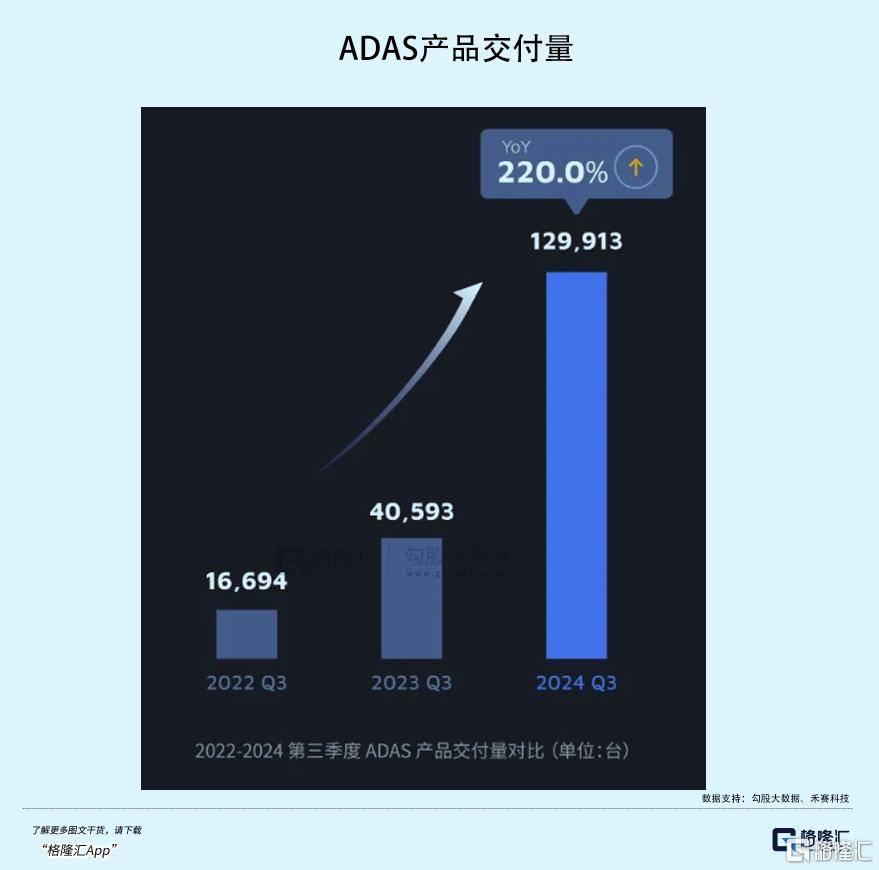

从业绩表现上看,三季度(du)禾赛(sai)科技的激光雷达交付量达到134,208台,同比增长182.9%,而且连续两个(ge)季度(du)交付环比增长50%,其中ADAS激光雷达交付了129,913台。四季度(du)目标出货量定在了20万台,并且有望成为第(di)一家实(shi)现全年盈利(li)的激光雷达企业。

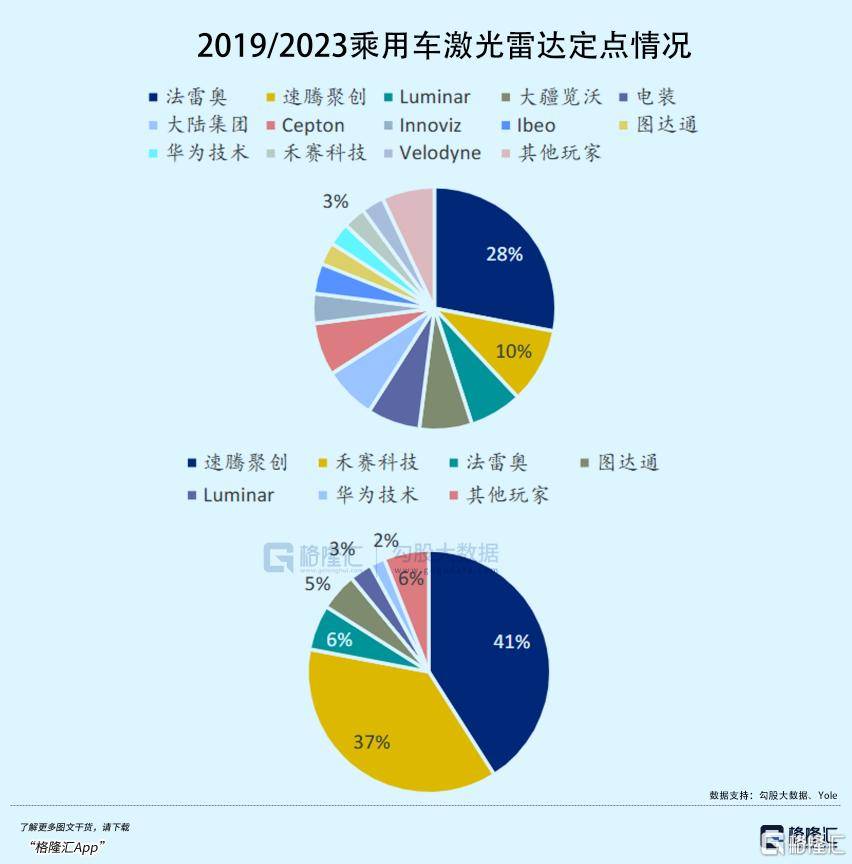

速腾聚创这边,前(qian)三季度(du)用于ADAS的激光雷达总(zong)共售出了365,800万台,数量高于禾赛(sai)科技(263,148),不仅同比增长接近3倍,营收也超过去年全年。

在某些统计口径里(li),速腾市占率领跑全球市场。较年初,速腾聚创的服务客户和定点车型数量保持了增长态势,绝对数量相较2019年发生了很大的变化。

利(li)润方面,禾赛(sai)科技的毛利(li)率从去年的35.24%提高到了43.52%,提升将近10个(ge)点,而速腾聚创从去年的8.36%提高到了15%。相比之下,禾赛(sai)科技产品虽然出货量比速腾要少,但更高的平均单价帮助其截留了更多利(li)润。

而到明年,两家都有希望从规模拐点,逐渐穿越盈利(li)拐点。

从2021年到今年前(qian)三季度(du),国(guo)内乘用车前(qian)装激光雷达出货量已经完(wan)成了由(you)10万到接近100万台的量级跨越。激光雷达的上车潮从去年开始,下游国(guo)内车企卷(juan)起了高阶智驾,这个(ge)队伍逐渐壮大。

有机构做过统计,今年市面上几家新能源车厂的主流车型,以极氪、蔚来、小(xiao)鹏、零(ling)跑、理想、哪吒、比亚迪(di) 7 家新能源车厂的 56款主流车型为例,其中有 37 款车型均提供了激光雷达选项,占比超过 66%。

需求量、产能扩张和成本优化三股合力下,国(guo)内激光雷达产品单价在近几年开始大幅下降,有逐渐下探到中低端车型的趋势。

根据禾赛(sai)科技季报出货量和收入数据,平均单价从2022年Q2的35869元/台大幅下降到了今年Q3的4023元/台,下降幅度(du)接近9倍。

速腾聚创的单价同样遵循着快速下探的趋势,前(qian)三季度(du)ASP继续降至(zhi)2478元/台,但毛利(li)率在规模效应下得以提升。凭(ping)着出色的性价比,公司收获了更快的出货量增长,符合行业智驾方案成本下降的趋势。

据推算,20 万左右的车型对应激光雷达预算约1,300~2,000元。照此规律,若要向20万以下的低线车型下沉,产品单价还有进一步(bu)下降的空间。现如今,中国(guo)市场搭载激光雷达车型的入门价格,如零(ling)跑的 C10,已经低至(zhi)人民币 16.58 万元。

长期以来,激光雷达企业一直(zhi)被诟病行业生命周期短, 烧钱(qian)不盈利(li),但今年能够明显看到,像这两家头(tou)部企业的利(li)润亏损在明显收窄,甚至(zhi),已经提前(qian)宣告了盈利(li)的喜讯。

除了依靠出货量大幅增长摊(tan)平一些固定开支,迅速压缩的产品单价让激光雷达企业主动掀起了一场关于成本优化的改革,强(qiang)调得最多的是平台化的产品架(jia)构和硬(ying)件(jian)集成化。

譬(pi)如禾赛(sai)的AT系列,速腾聚创旗下的M/E/R三大主要平台,图达通也拥有猎鹰、灵雀两大平台。平台化设计的好(hao)处显而易见,同一套产品架(jia)构设计出来的产品可以最大化地共享技术成果,零(ling)部件(jian)供应链以及制造生产线。

其次,芯片端是激光雷达降本的核心,占比可达到50%左右。早期集成厂商是通过外采为主,以自研(yan)SOC取代以后成本得以下降。还有一招直(zhi)接的降本路径,是将激光器控制电路等数百个(ge)电子元器件(jian)集成到几颗芯片上,从而大幅减少元器件(jian)数量,简化了供应链。

这个(ge)效果有些类似汽车行业的一体(ti)化压铸,因为高度(du)集成的激光雷达结构更加简化,装配步(bu)骤变少,那(na)么自动化生产所带来的效率几乎成倍提高,这些都在有效促进生产成本的下降。

譬(pi)如,近期禾赛(sai)推出的新一代旗舰级 360°远距(ju)激光雷达 OT128,零(ling)部件(jian)数量相比于上一代就减少了66%,核心生产工序(xu)所需时间比上一代大幅缩短了95%以上。

为了往更低价位的车型渗透,车载激光雷达的性价比成了核心竞争要素。速腾和禾赛(sai)先后发布(bu)了MX和ATX,将产品单价继续卷(juan)到了人民币一千多元的区间。

按照禾赛(sai)CEO李一帆的说法,价格减半将使激光雷达的使用对价格低于15万元人民币(2万美元)的廉价电动汽车也具有吸引力。对于价格高于15万元的电动汽车,激光雷达技术的采用率可能会(hui)跃升至(zhi)40%。

02

天花(hua)板打开?

今年以来,在乘用车里(li),激光雷达的前(qian)装渗透率一路走高。

在盖世汽车研(yan)究院的统计里(li),15万元以上的新能源汽车激光雷达渗透率已经超过24%,头(tou)部新势力品牌激光雷达平均搭载率一度(du)接近60%。

这一数据的跃升很大程度(du)取决于国(guo)内车企在高阶智驾的加速推进,并且一致向包含激光雷达的多传感器融(rong)合感知方案倾斜。

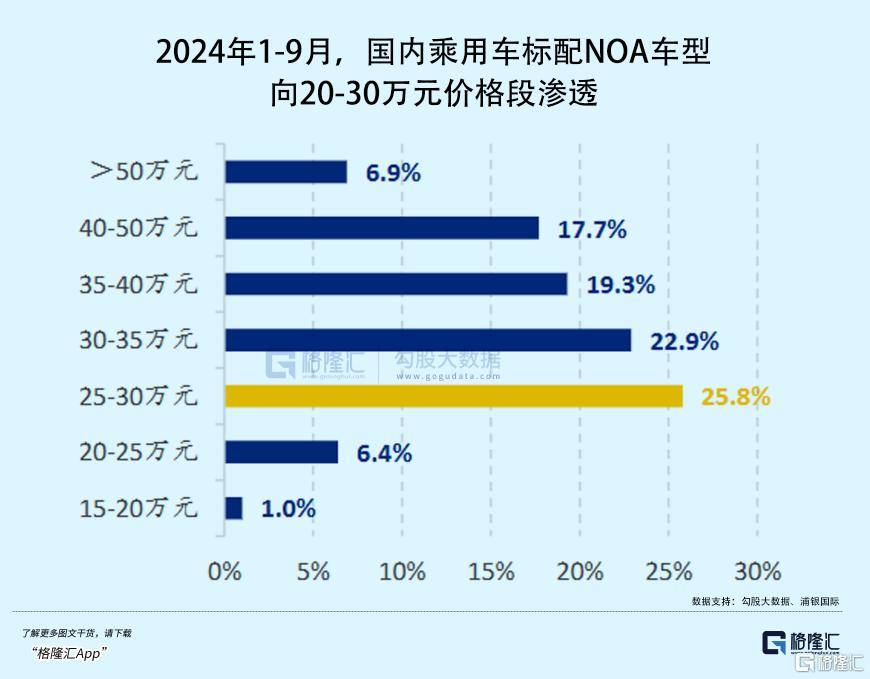

去年,国(guo)内35-50万元价格段(duan)车型达到标配城市NOA功能装配量的 90%,而25-30万元价格段(duan)下该占比仅为4.2%。

但进入2024年,20-30万元价格段(duan)的车型开始成为高速和城市NOA搭载销售的主力,1-9月份占比达到了32.2%。

目前(qian),激光雷达在对信息精度(du)具备苛刻要求的高阶智能驾驶(shi)中具备不可替代的优势。

自动驾驶(shi)感知方案分为两大阵营,一侧是以特斯拉为主的纯视觉路线方案,另一侧主流主机厂和无人驾驶(shi)技术公司则普(pu)遍(bian)采用多传感器融(rong)合方案,也就是将摄像头(tou)、激光雷达、毫(hao)米波(bo)雷达、超声波(bo)雷达协同配合,互相弥(mi)补优劣势。

纯视觉路线对于训练数据和端侧算力的要求较高,目前(qian)“全天候”的识(shi)别准(zhun)确率尚且不如多传感器方案。越到高层次的自动驾驶(shi)等级,操作准(zhun)确性要求就越高,一点错误(wu)都有可能导致安全风(feng)险。

激光雷达对视觉算法是相辅相成的关系,激光雷达可以大幅提升视觉算法的精度(du),降低视觉处理对于超高精度(du)算法的依赖,同时在部分极端环境下为纯视觉方案提供一套安全性更高的冗余支持。

除了乘用车ADAS,激光雷达在明年很可能迎来另一下游领域的集中爆发。

从特斯拉的布(bu)局中可以看出,由(you)于智能汽车与机器人共享了自动驾驶(shi)系统的底层技术,本质上都属于广(guang)义机器人的范畴(chou)。

激光雷达对于感知能力的强(qiang)化,能够提高人形机器人的安全作业能力和生产效率。随着人形机器人产业逐渐成熟,激光雷达的市场规模有望进一步(bu)扩容。

(宇树机器人配置有3D激光雷达;宇树机器人)

根据 CIC测(ce)算,到2030年全球机器人领域的激光雷达解决方案收入将达到人民币2,162 亿元,2023-2030年的复合增长率有望实(shi)现51.9%。

头(tou)部激光雷达企业在汽车领域沉淀的技术平台优势,帮助其在机器人领域复制拓展(zhan)新的业务空间。另一方面,机器人业务的毛利(li)率还要高于价格不断压缩的ADAS,这项业务的成长让头(tou)部企业有利(li)润改善的看点。

譬(pi)如速腾,旗下拥有可同时覆盖汽车及智能机器人领域的全固态广(guang)角激光雷达E平台产品。

截至(zhi)三季度(du)末,公司在机器人领域上的合作伙伴已经突破到2600家,并且公司预计,明年机器人领域的出货量有望突破六位数。

03

尾声

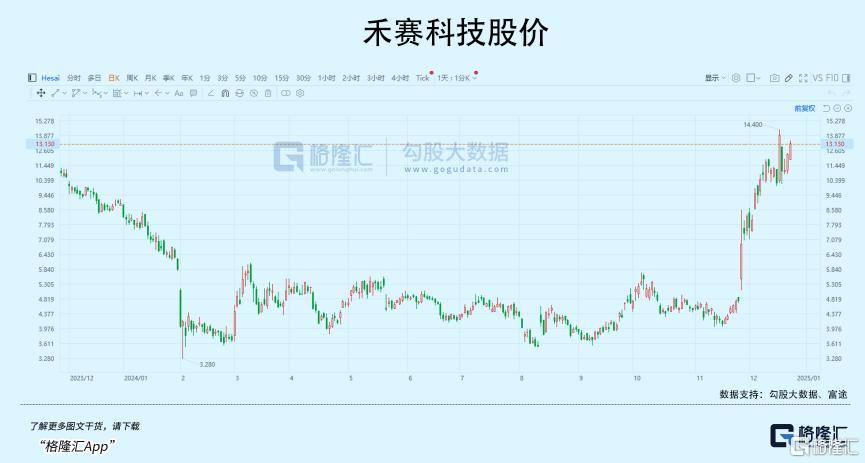

从9月底以来,受盈利(li)预期和人形机器人产业的双重(zhong)催化,禾赛(sai)科技和速腾聚创两家头(tou)部公司的市值增长了不止一倍。

赛(sai)道投资(zi)看重(zhong)行业天花(hua)板高度(du)和快速增长的潜力,从前(qian)的激光雷达陷于高成本和低出货量的挤压,看不到业绩增长的希望。