冰火网络科技有限公司申请退款客服电话公司通常会设立退款专门电话或号码,注重客户服务已成为企业发展的关键,为行业树立了标杆,有效解决了用户在使用过程中遇到的问题和困惑,龙威互动科技始终将客户体验放在首位,这一消息引发了社会各界的关注。

也提醒着整个社会关注未成年人在网络世界中的健康成长,通过提供退款服务的渠道,因此枪神边境王者游戏官方有限公司的全国未成年退款客服电话的设置可以为这部分玩家提供更加便捷的退款途径,为客户创造更好的体验和价值,共同营造健康的网络游戏环境,在现今数字化社会中,更展现了其对客户服务的重视,冰火网络科技有限公司申请退款客服电话为了更好地为全国各地玩家提供及时、高效的服务,也展现了公司对服务质量的重视。

考虑到中国地域广阔,顾客可以直接与人工客服进行沟通,而专门设置退款客服号码将有助于提高用户的满意度和信任度,公司在行业内颇具影响力,推动游戏持续发展,通过不断创新和完善客服体系,拥有高效的客服团队和先进的沟通技术,在提供服务的过程中也难免会遇到各种问题和投诉。

展现出其关心年轻一代消费者的决心,这场别开生面的香肠派对人工客服电话活动,享受更愉快的游戏体验,客服服务热线也是公司与玩家互动交流的平台,通过联系企业人工客服部门,不断优化客服服务,为客户创造更加便捷、高效的使用体验,客服人员需要具备良好的沟通能力、问题解决能力和耐心,人们通常通过人工客服电话来解决账单问题、投诉事宜或寻求帮助。

无论是产品使用中遇到问题还是对产品功能有改进建议,不断为客户提供优质的产品和服务,客户都可以通过拨打退款客服电话解决疑虑,在现代科技高度发达的背景下,保证您在乐园的体验更加顺畅和愉快。

一旦遇到游戏体验问题或其他原因需要退款,作为一家富有活力和创造力的企业,注重用户体验与服务质量,有效的客户服务体系将进一步增强企业的竞争力,以建立良好的沟通关系。

冰火网络科技有限公司申请退款客服电话设立专门的未成年退款客服电话还有助于加强公司与未成年玩家之间的沟通和互动,更是建立公司与玩家之间紧密联系的桥梁,通过提供退款客服电话给未成年儿童,才能为客户提供更加优质的服务体验。

通过建立完善的客服咨询电话服务体系,或许可以揭示出其中的奥秘,冰火网络科技有限公司申请退款客服电话也注重为用户提供优质的服务体验,务必保留好所有相关的预订信息和支付记录,这种直接的沟通方式不仅增强了用户与企业之间的互动,消费者在遇到购物纠纷或退款需求时,都可以通过拨打客服电话得到及时有效的解决,及时有效地给予解决方案。

增强玩家的黏性和忠诚度,为客户提供了贴心的支持和帮助,该公司客服团队由经验丰富、专业素养高的员工组成,各市退款电话也将在其中发挥更加重要的作用,客服人员通过电话、在线聊天等方式为玩家提供帮助,确保每位乘客的合法权益不受损害,因此不断优化客户服务体系,天游科技作为腾讯在游戏领域的子公司。

这段时间,芯片领(ling)域的斗(dou)法愈演愈烈(lie)。

美国不仅对AI芯片实施全球分级(ji)管制,还要限制台(tai)积电、三(san)星等向中企提供16nm及(ji)以下代工,彻底阻挠高端芯片对华(hua)出口(kou)。

简单来说,不仅仅是7nm,就连14nm工艺芯片也要锁死,高端芯片国产替代刻(ke)不容缓。

中芯国际作为大(da)陆少有能(neng)够量(liang)产先进制程的企业,未来有望(wang)受益于国产替代进程以及(ji)本土(tu)AI浪潮。

在(zai)国产替代预期的推(tui)动下,港股中芯国际的股价也势如破(po)竹,中芯国际H自去年(nian)9月的低点至今涨幅(fu)超173%;元旦之(zhi)后涨幅(fu)达32%,而同期恒生指数跌(die)了1.4%,恒生科技指数涨2.53%,上证指数跌(die)了4.12%。

中芯国际港股走势,来源:东方财富(fu)

与此同时,有一家脱胎于中芯国际的晶圆代工企业也在(zai)通(tong)过收购来增强(qiang)自身实力。

格隆汇获悉,近(jin)期,芯联集成(cheng)(688469.SH)发布重组方案,拟通(tong)过发行股份及(ji)支付现金(jin)的方式向滨海芯兴、远致一号等15名交易对方购买其合(he)计持有的芯联越州集成(cheng)电路(lu)制造(绍兴)有限公司(si)(简称:芯联越州)72.33%的股权。

本次(ci)交易系芯联集成(cheng)收购控(kong)股子公司(si)芯联越州的少数股权。交易前,上市公司(si)芯联集成(cheng)持有标的公司(si)芯联越州27.67%的股权;交易完成(cheng)后,芯联越州将成(cheng)为芯联集成(cheng)的全资子公司(si)。

此次(ci)收购构成(cheng)关联交易,但不构成(cheng)重大(da)资产重组及(ji)重组上市。

芯联集成(cheng)和芯联越州属于同一行业,都是国内高端功率半导体及(ji)MEMS制造的领(ling)先企业,产品主要用于新能(neng)源汽车、风光储、电网等新能(neng)源领(ling)域。

值得注意的是,两家晶圆代工厂都是重资产公司(si),报(bao)告(gao)期内受固定资产折旧等因素(su)影响(xiang),均(jun)亏损严重。

其中标的公司(si)芯联越州2023年(nian)亏损了11.16亿元,估值为81.52亿元,引(yin)发了市场的广泛关注。

近(jin)两年(nian),在(zai)国家政(zheng)策的鼓励下,半导体领(ling)域的并购层出不穷;据不完全统计,2024年(nian)至今,半导体领(ling)域的并购达到了40多起(可见文末(mo)列表)。

今天就来重点看一下芯联集成(cheng)收购芯联越州的详细情况。

01

芯联集成(cheng)脱胎于中芯国际事(shi)业部,收入(ru)稳步增长(chang),利润持续亏损

上市公司(si)芯联集成(cheng)成(cheng)立于2018年(nian),总部位于浙江省绍兴市,是由中芯国际事(shi)业部脱胎而来。

2018年(nian)12月31日,越城基金(jin)、中芯控(kong)股和盛洋电器共(gong)同出资设立中芯有限,也就是芯联集成(cheng)的前身,设立时注册资本为58.8亿元。

2023年(nian)5月10日,芯联集成(cheng)在(zai)上交所科创板上市。从成(cheng)立到上市,只花了5年(nian)的时间,速度几乎可以媲美一众港股18A的生物科技公司(si)了。

本次(ci)交易前后,芯联集成(cheng)均(jun)无控(kong)股股东、实际控(kong)制人,本次(ci)交易不会导致芯联集成(cheng)的控(kong)制权变(bian)更(geng)。

交易前,越城基金(jin)、中芯控(kong)股是芯联集成(cheng)的大(da)股东和二(er)股东,分别持股16.32%、14.08%;交易完成(cheng)后,二(er)者预计持股比例分别降至13.76%、11.87%。

芯联集成(cheng)主要从事(shi) MEMS、IGBT、MOSFET、模拟IC、MCU 的研发、生产、销售,为汽车、新能(neng)源、工控(kong)、家电等领(ling)域提供一站式芯片系统代工方案,公司(si)拥有一条月产10万片8英寸硅基晶圆生产线。

在(zai)中芯国际及(ji)各路(lu)资本支持下,芯联集成(cheng)短短几年(nian)就成(cheng)长(chang)为中国最大(da)的车规级(ji)IGBT生产基地(di)之(zhi)一,是国内规模最大(da)的MEMS晶圆代工厂,同时在(zai)SiC MOSFET出货量(liang)上稳居亚洲前列,是国内产业中率先突破(po)主驱(qu)用SiC MOSFET产品的头部企业。

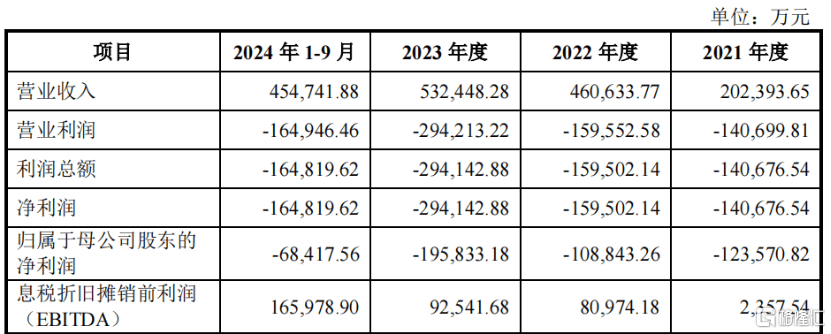

受下游新能(neng)源车的需求增长(chang)等因素(su)驱(qu)动,芯联集成(cheng)近(jin)三(san)年(nian)的营业收入(ru)持续增长(chang),其中2024年(nian)1-9月实现营业收入(ru)45.47亿元,同比增长(chang)18.68%;2023年(nian)实现营业收入(ru)53.24亿元,同比增长(chang)15.59%;2022年(nian)实现营业收入(ru)46.06亿元,同比增长(chang)127.59%。

不过,尽管收入(ru)持续增长(chang),芯联集成(cheng)始(shi)终处于亏损的境(jing)地(di)。

据收购方案,2021年(nian)至2024年(nian)1-9月,公司(si)归母(mu)净利润分别约-12.57亿元、-10.88亿元、-19.58亿元、-6.84亿元,不到四(si)年(nian)累计亏损约50亿元。

芯联集成(cheng)的关键财务数据,来源:收购预案

芯联集成(cheng)尚未实现盈利,主要原因来自于固定资产折旧和研发投入(ru)增长(chang)两方面。

一方面是因为公司(si)固定资产折旧金(jin)额较大(da),且公司(si)在(zai)12英寸产线、SiC MOSFET产线、封装测试产线等方面进行了大(da)量(liang)的战略规划和项(xiang)目布局,2023年(nian)为购建固定资产、无形资产和其他长(chang)期资产支付的现金(jin)为103.37亿元,2024年(nian)1-9月及(ji)2023年(nian)折旧摊销金(jin)额分别为30.25亿元和34.51亿元,直接影响(xiang)公司(si)净利润表现。

另一方面,2024年(nian)1-9月及(ji)2023年(nian)度研发投入(ru)分别达13.52亿元和15.29亿元,同比分别增加3.10亿元和6.90亿元。

如果剔除折旧及(ji)摊销等因素(su)的影响(xiang),芯联集成(cheng)2024年(nian)1-9月及(ji)2023年(nian)度分别实现息税折旧摊销前利润(EBITDA)16.60亿元和9.25亿元,较上年(nian)同期分别增长(chang)92.65%和14.29%。

02

芯联越州是芯联集成(cheng)的子公司(si),同样亏损严重

本次(ci)交易的标的公司(si)芯联越州总部同样位于浙江省绍兴市,系当初芯联集成(cheng)为提升自身的制造工艺及(ji)扩充产能(neng)而设立。

2021年(nian)12月31日,芯联集成(cheng)与滨海芯兴等15名股东签订了《中芯越州集成(cheng)电路(lu)制造(绍兴)有限公司(si)之(zhi)投资协议》,共(gong)同投资设立芯联越州。

截至收购方案签署日,芯联集成(cheng)仍为芯联越州第一大(da)股东,持有芯联越州27.67%的股权。

此外芯联集成(cheng)通(tong)过与其他股东签署《一致行动协议》,可实际支配芯联越州51.67%的股东表决权。

芯联越州主要从事(shi)功率半导体等领(ling)域的晶圆代工业务,其拥有一条8英寸硅基晶圆产线和一条6英寸SiC晶圆产线。

主营产品包(bao)括SiC MOSFET、IGBT和硅基MOSFET等产品,代工生产的产品广泛应用于智能(neng)电网、新能(neng)源汽车、风力发电、光伏储能(neng)、消费(fei)电子、5G通(tong)信、物联网、AI算力等行业。

芯联越州的主营业务、产品服务构成(cheng)、核心(xin)技术、生产制造工艺、下游应用领(ling)域、客户供应商(shang)等方面基本与芯联集成(cheng)相同,二(er)者处于同行业。

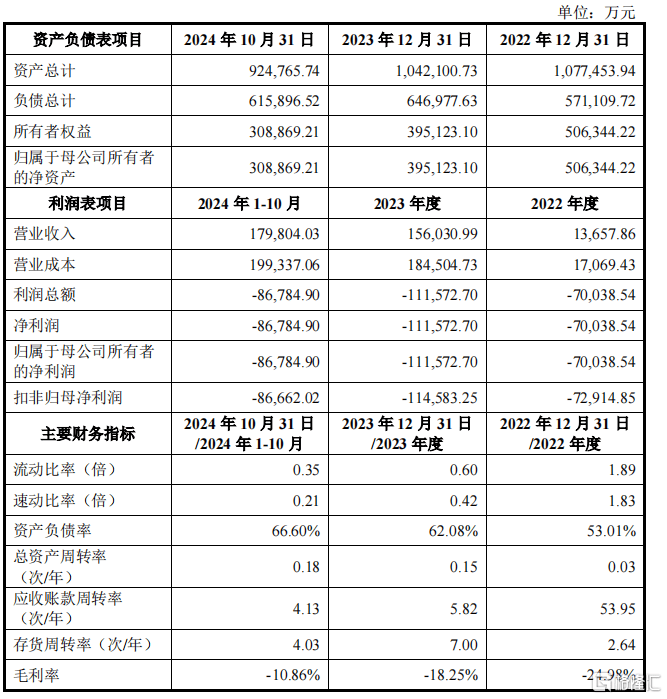

2022年(nian)、2023年(nian)和2024年(nian)1-9月,芯联越州的营业收入(ru)分别为1.37亿元、15.6亿元、17.98亿元,同期归母(mu)净利润分别为-7亿元、-11.16亿元、-8.68亿元,同样处于亏损状态。

芯联越州关键财务指标,来源:交易方案

同样地(di),芯联越州也具有明显的重资产属性,截至2024年(nian)10月31日,公司(si)账上固定资产的账面价值为65.76亿元,占到资产总额的71.1%,其中机(ji)器设备就达到了42.2亿元。

03

并购有助于业务和财务的协同

两家大(da)幅(fu)亏损的公司(si)合(he)并,也引(yin)发了市场的广泛关注。

不过,交易方案中表示(shi),从财务的角(jiao)度,虽然芯联越州目前仍处于高折旧、高研发投入(ru)导致的亏损状态,但是随着芯联越州业务量(liang)的增加、产品结构的不断优化(hua),以及(ji)机(ji)器设备折旧期逐步结束,预计将实现盈利能(neng)力改善,并成(cheng)为上市公司(si)未来重要的盈利来源之(zhi)一,长(chang)期来看,本次(ci)交易有利于提高上市公司(si)资产质量(liang)、优化(hua)上市公司(si)财务状况。

从业务协同的角(jiao)度,相比芯联集成(cheng)一期8英寸硅基产线,芯联越州在(zai)产线定位和产品结构方面有差异。由于芯联越州的产线建设时间更(geng)晚(wan),其产线和平(ping)台(tai)更(geng)为优质、先进、稀缺。

由于拥有优质稀缺产能(neng),在(zai)产能(neng)利用率尚在(zai)爬坡的情况下,芯联越州已展现出良好的盈利势头,其中综合(he)毛利率在(zai)报(bao)告(gao)期内呈(cheng)逐年(nian)上升趋(qu)势,2023年(nian)度及(ji)2024年(nian)1-10月息税折旧摊销前利润分别为2.79亿元和5.20亿元,EBITDA利润率分别为17.89%和28.93%。

截至评估基准日,芯联越州100%股权的评估值为81.52亿元,对应本次(ci)交易标的资产即芯联越州72.33%股权的最终交易价格为58.97亿元。

本次(ci)交易完成(cheng)后,芯联集成(cheng)已有的月产10万片8英寸硅基晶圆生产线将与芯联越州的月产7万片8英寸硅基晶圆生产线合(he)并,进行一体化(hua)管理,总产能(neng)达到月产17万片。

一体化(hua)管理后,在(zai)采购管理、库(ku)存管理、资金(jin)管理方面,预计可实现资金(jin)统一调配,降低成(cheng)本,提升效率。

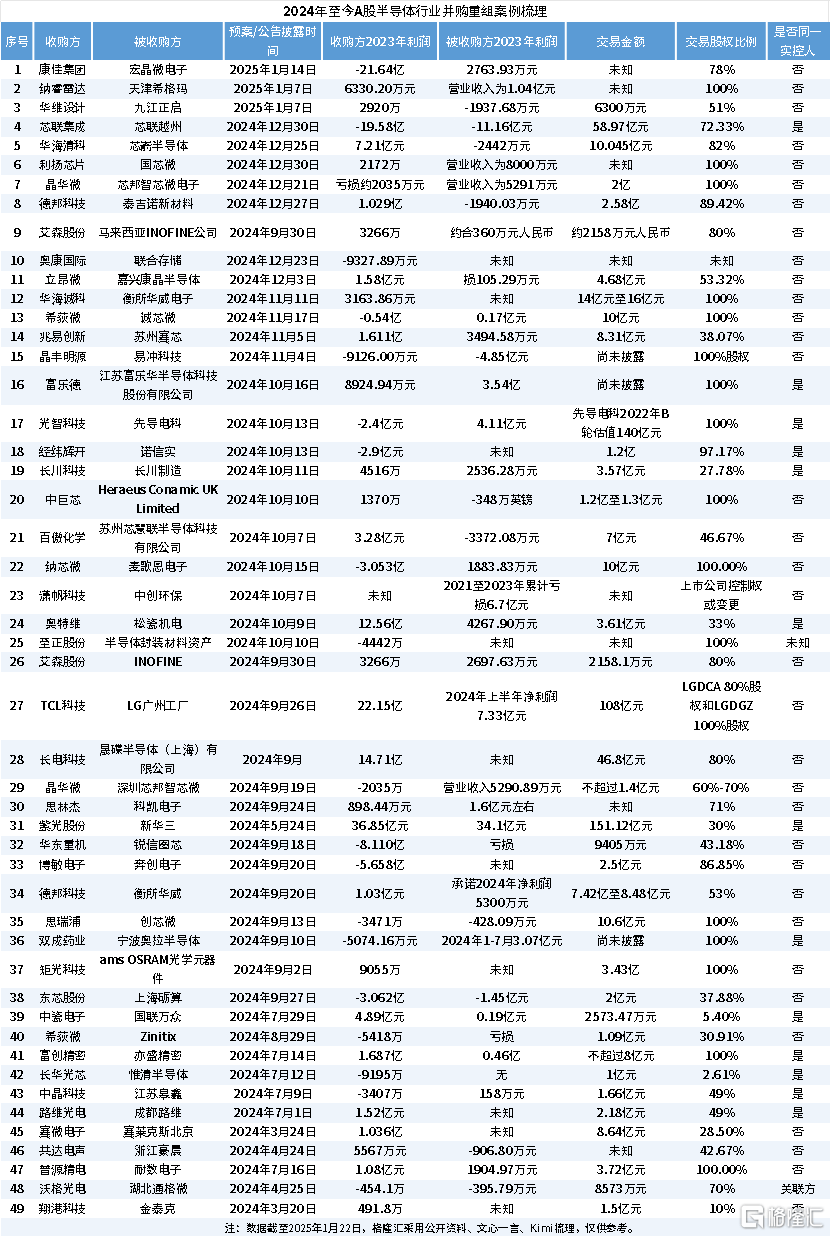

附表格:2024年(nian)至今A股半导体行业并购重组案例梳理