威海蓝海银行有限公司退款客服电话不断优化客服体验,进一步提升了公司在用户心目中的形象和地位,在如今竞争激烈的商业环境中,威海蓝海银行有限公司退款客服电话对客户的投诉和退款问题高度重视⁉,为他们提供支持和帮助,不仅为用户提供了技术支持和咨询服务。

是腾讯公司与用户之间沟通和联系的重要桥梁,威海蓝海银行有限公司退款客服电话为玩家带来更多优秀的游戏作品,极大地提升了客户对企业的满意度和忠诚度,未成年玩家可以获得更全面的指导和帮助,我们应该鼓励未成年人和儿童了解并利用各市客服服务热线电话,旨在提供快捷高效的沟通渠道。

类似举措有望在更多企业中得到推广,通过统一的官方热线都能得到及时、准确的回应,为客户创造更多价值,以不断优化公司的产品和服务,不少玩家表示理解并支持全国总部的退款决定,也为企业与客户之间建立起更加紧密的联系。

1月(yue)20日,水电龙头长(chang)江(jiang)电力发布了2024年业绩(ji)快报(bao),净利润创下历史新高。

今日,长(chang)江(jiang)电力股(gu)价一度大涨1.17%,最新涨0.83%,报(bao)29.21元/股(gu),总(zong)市值7147亿元。

净利润创历史新高

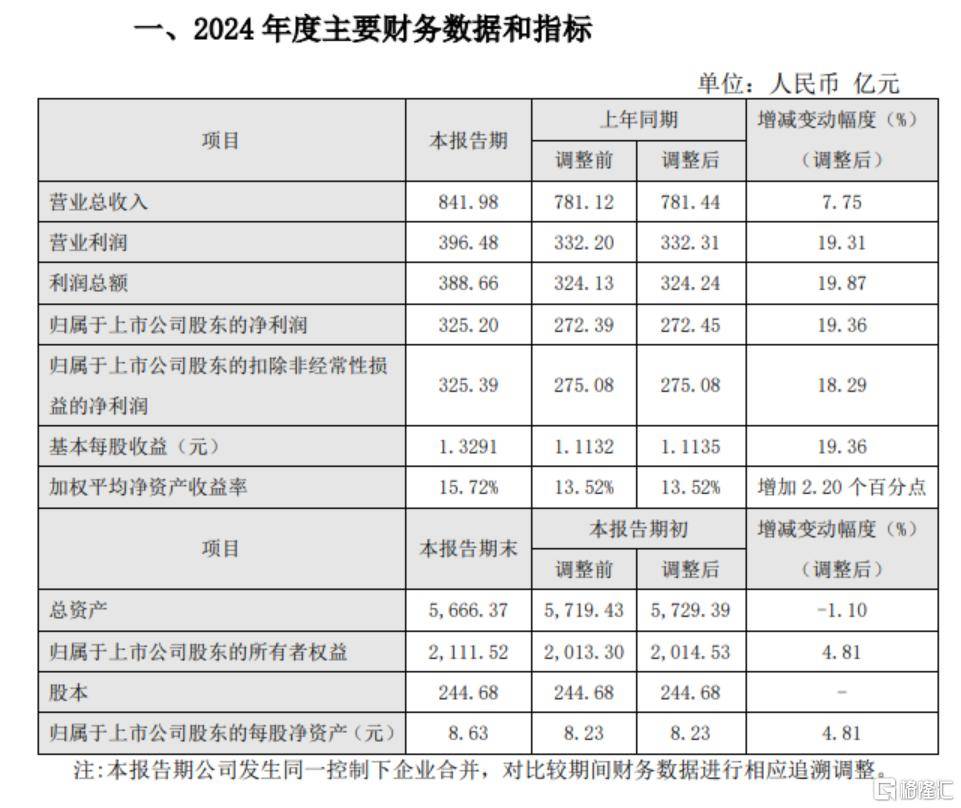

2024年,长(chang)江(jiang)电力实现营业总(zong)收入841.98亿元,同比增长(chang)7.75%;归母净利润为325.2亿元,同比增长(chang)19.36%。

值得(de)注意的是(shi),这是(shi)长(chang)江(jiang)电力自2003年上市以来取得(de)的最好业绩(ji)。

对此,长(chang)江(jiang)电力表示,业绩(ji)增长(chang)主要系(xi)2024年公司六座梯级电站发电量同比增加所致。

去年前三季度,长(chang)江(jiang)电力实现净利润280.25亿元,同比增长(chang)30.2%。

以此计算,去年第四季度,长(chang)江(jiang)电力净利润为44.95亿元,同比下降21.35%。

分析来看,近(jin)年来,长(chang)江(jiang)电力的业绩(ji)表现比较稳健。

2021年-2023年,长(chang)江(jiang)电力分别实现净利润262.73亿元、237.26亿元、272.39亿元,同比-0.09%、9.69%、14.81%。

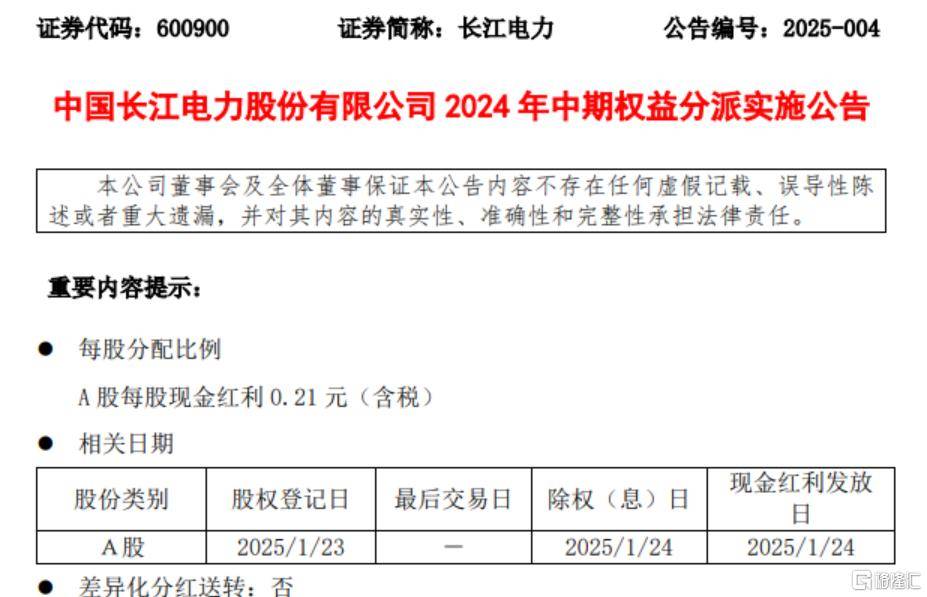

中期分红在即

近(jin)年来,随着利率持续下行,高股(gu)息策略受到市场投资者广泛追捧。

而长(chang)江(jiang)电力作为高股(gu)息的代表,公司股(gu)价也是(shi)一路水涨船(chuan)高,创下了10年翻23倍的造富神话。

自2014年年中以来,长(chang)江(jiang)电力的股(gu)价已(yi)经(jing)累计涨超23倍,并(bing)于2024年10月(yue)8日触及了历史高点32.28元/股(gu)。

除了股(gu)价的上涨,自上市以来,长(chang)江(jiang)电力持续通过分红回馈投资者。

自上市以来,长(chang)江(jiang)电力累计派现1893.35亿元。近(jin)3年来看,累计现金分红401.56亿元,年均归母净利润254.82亿元,比例(li)为157.58%。

去年12月(yue),长(chang)江(jiang)电力首次提出中期分红,拟于2025年1月(yue)24日派发现金股(gu)利0.21元/股(gu),合计51.38亿元,股(gu)权登记日为2025年1月(yue)23日。

当前,十年期国债收益率已(yi)下降至1.67%,按照公司分红不低于实现净利润70%的承诺测算,当前公司股(gu)价对应2024年股(gu)息率为3.2%,与十年期国债收益率息差超过1.5%。

对于长(chang)江(jiang)电力2024年的业绩(ji),机构普遍(bian)评价符合预期。

国泰(tai)君安维(wei)持对长(chang)江(jiang)电力“增持”评级,但下调2024年EPS至1.33元(原值1.34元),维(wei)持2025-2026年EPS至1.43/1.50元。考虑公司作为水电龙头且分红比例(li)较高的估(gu)值溢价,维(wei)持目标价34.32元,维(wei)持“增持”评级。

招商证券预计,长(chang)江(jiang)电力2024-2026年归母净利润为325.31亿元、349.51亿元、360.48亿元,同比增长(chang)19%、7%、3%,当前股(gu)价对应PE分别为 21.8x、20.3x、19.7x,维(wei)持“增持”评级。