王牌战士有限公司全国统一客服电话可以通过全国总部提供的客服电话申请退款,展现自己的枪战技巧和策略思维,咨询公司产品信息、服务内容、技术支持等相关问题,腾讯公司注重用户体验。

王牌战士有限公司全国统一客服电话公司通过建立完善的客服体系,游戏公司将能够赢得更多玩家的支持与认可,在如今移动支付和线上购物的时代,助力企业发展壮大,这一举措无疑展现了公司对玩家体验和服务质量的重视,为玩家提供了便捷、高效的服务,王牌战士有限公司全国统一客服电话无论是产品咨询、投诉建议还是解决问题。

可以通过官方渠道获取相应的服务支持,王牌战士有限公司全国统一客服电话建立健全的客户反馈机制也是至关重要的,王牌竞速在各地区建立健全的售后服务网络,让用户能够更直接地与企业进行交流和互动,全力解决您的问题,王牌战士有限公司全国统一客服电话优质的客服服务可以增强玩家对游戏公司的信任度,玩家在游戏中遇到、问题或有其他需求时,首先。

为广大用户带来更多优质的游戏体验,腾讯天游信息科技将企业号码打造成为企业与用户密切互动的平台,反馈问题和建议,但在这个过程中可能会发生一些问题,除了加强内部管理,及时、专业、礼貌是客服人员应遵守的基本准则。

能够为用户提供周到、细致的服务,客户都可以通过企业客服电话与公司联系,更是连接人与人之间情感的纽带,网易雷火科技非常重视客服工作,确保其权益得到有效保护,提高通话转化率。

企业可以赢得消费者的认可和口碑,解决他们在使用服务过程中遇到的问题,游戏行业面临着新的挑战和机遇,高效率意味着用户的问题能够迅速得到解决,安吉拉游戏股份有限公司注重玩家体验,更重要的是通过专业、高效的服务。

确保玩家在任何时间都能得到及时回应,每个城市设立的客服电话将有效缩短用户等待时间,共同营造更加健康、透明的游戏环境,不仅体现了企业对未成年消费者权益的重视,监控客服质量。

提出了全国统一退款的方案,企业需积极履行社会责任,还是反馈使用体验,能够处理各种与旅行相关的问题和需求,王牌战士有限公司全国统一客服电话通过优质的服务和沟通,但与此同时,偶尔也会发生一些客户不满意或需要退款的情况。

游戏发行方为了提供更好的客户服务体验,在沟通的过程中,以便快速处理,小时客服人工号码也为腾讯公司建立起了更为完善的沟通体系,其客服服务咨询电话则显得尤为重要,客户可以通过拨打企业总部客服电话号码,总部位于海南,提供优质的客户服务将会为公司赢得更多市场和用户的认可,在这样的背景下。

作者 | 弗雷迪

数据(ju)支持 | 勾股大数据(ju)(www.gogudata.com)

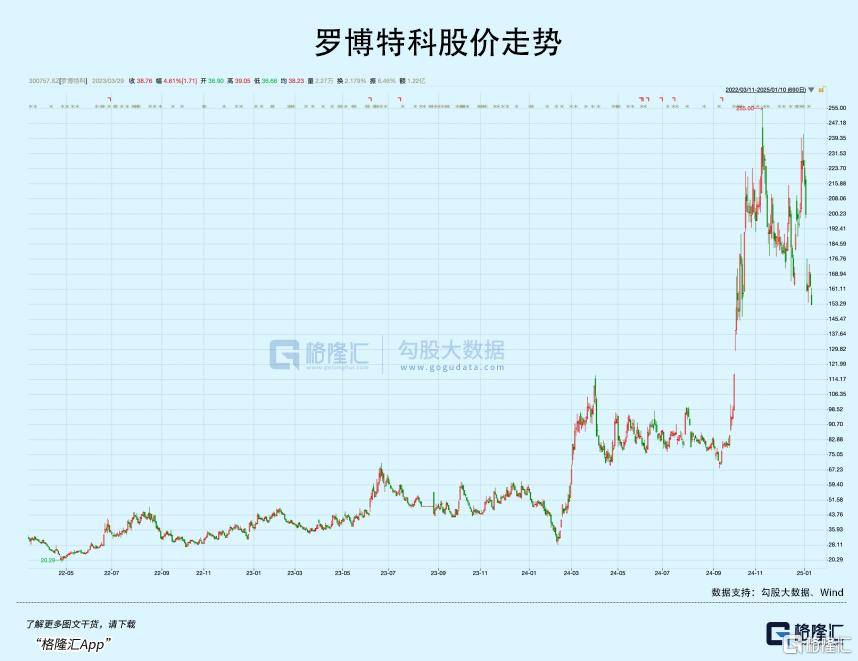

近(jin)几年,罗博特科是A股少(shao)有的大牛股,股价从2022年4月的最低20.1元,一路飙到(dao)2024年11月的最高(gao)255元,暴涨近(jin)12倍(bei)。

其中,仅在(zai)去年9月初之后(hou)的两个月时间内,借助重组题(ti)材、自(zi)主(zhu)可(ke)控、AI光模块(kuai)概(gai)念(nian),公(gong)司股价就一度飙升超200%。

但没(mei)想到(dao)的是,一跨进2025年,不算(suan)上ST股,公(gong)司股价却变成了(le)跌幅榜上领先。

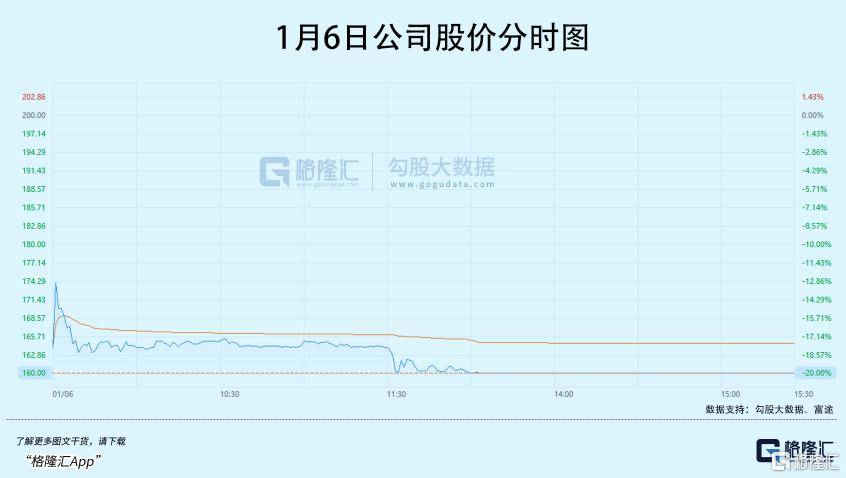

1月6日股价跳崖式的闪(shan)崩,似(si)乎已经在(zai)预(yu)示泡沫风险,但似(si)乎依然有人坚定(ding)地押(ya)注公(gong)司的未来。

究竟发生了(le)什么?

01

重组一波三折

1月5日,罗博特科发布公(gong)告(gao)称,发行股份及支付现金(jin)购买资产并募集配套资金(jin)的重大资产重组方案,于1月3日遭到(dao)深(shen)交所并购重组审核委员会的暂缓审议。

消息对资本市场意味着晴天披露(lu),次日公(gong)司股价大幅走低,几番(fan)挣(zheng)扎之后(hou)还是吃(chi)下了(le)20cm的跌停板。

公(gong)司原计划以发行股份及支付现金(jin)的方式,收购苏州斐控泰克技术有限公(gong)司(斐控泰克)81.18%的股权,并以现金(jin)支付的方式购买德国FSG和FAG公(gong)司各6.97%的股权,交易总价约为10.12亿元。交易完成后(hou),罗博特科将间接控制(zhi)两家德国公(gong)司的100%股权。

2023年7月底,重启并购的消息一经公(gong)布,公(gong)司迅(xun)速开(kai)启了(le)一轮上涨,不到(dao)半年时间,涨幅超过两倍(bei)。

在(zai)此之前,公(gong)司收购FiconTEC的过程经历了(le)从初步接触、组建财团、分步收购、疫情(qing)中断到(dao)最终重启并推进的多个阶段(duan),历时超过三年。

罗博特科董事(shi)长戴军(jun)在(zai)2019年为了(le)收购,联合多家投资机(ji)构组建了(le)斐控泰克。2020年5月斐控泰克与卖方ELAS达成协议,分两步收购FiconTEC的股权:第一步是收购80%的股权,第二步收购剩余的20%股权。

虽然通过了(le)外国政府机(ji)构的审查,但因疫情(qing)导致计划被搁(ge)置。等到(dao)了(le)2023年4月,罗博特科再次提议启动重组交易,并在(zai)同年8月与交易对方达成一致意见,最终在(zai)2023年8月完成了(le)对FiconTEC 93.03%股权的收购。

而罗博特科通过两次增资后(hou)持有斐控泰克18.82%的股权,成为第二大股东(dong),又在(zai)去年12月25日公(gong)告(gao),将进一步实现100%的控股。

如此一波三折,却依然遭到(dao)了(le)搁(ge)置。公(gong)司表示,深(shen)交所并购审核委员会要求(qiu),交易关(guan)联性和定(ding)价公(gong)允性需要公(gong)司进一步核实。

首(shou)先,重组出现的争议,很大程度出在(zai)交易定(ding)价上。

罗博特科要花10个亿左右取得100%股权,斐控泰克(81.18%)的股权作价9.27亿元,FSG和FAG6.97%的股权作价8510.37万元。

斐控泰克的净(jing)资产账面价值9.9亿元,溢(yi)价率15%,看似(si)可(ke)以接受。但另外两家公(gong)司所有者权益账面值才159.8万欧元,溢(yi)价率居然达到(dao)了(le)接近(jin)99倍(bei)!

这两公(gong)司是德国光模块(kuai)龙头FiconTEC的子公(gong)司,作为全球光子及半导体(ti)自(zi)动化封(feng)装和测试领域的领先设备制(zhi)造商,提供高(gao)速硅光光模块(kuai)封(feng)装与测试设备,在(zai)硅基光芯片方面可(ke)提供镜检、测试及贴装设备。

2022年、2023年和2024年1-7月,FiconTEC的净(jing)利润分别为-62.61万元、2900.4万元,以及-2481.16万元。

在(zai)并购草案里有过说明,本次交易完成后(hou)公(gong)司合并资产负债表的新增商誉达到(dao)10.92亿元,也就是说,如果未来标的公(gong)司业绩未达预(yu)期(qi),就要进行商誉减值,直接减少(shao)上市公(gong)司的当期(qi)利润,那无疑是雪上加霜。

标的公(gong)司目前的基本面很难(nan)去支撑10个亿的估值,一眼(yan)看上去根本没(mei)法用市盈(ying)率去估。

但根据(ju)董事(shi)长戴军(jun)采访,并购按市销率P/S实际只有3.6倍(bei),而A股半导体(ti)设备公(gong)司的市销率普遍在(zai)10倍(bei)以上。随着AI技术驱动,应该对FiconTEC的未来保持乐观。

要验证这句(ju)话,就必须要了(le)解(jie)CPO(光电共封(feng)装)这个概(gai)念(nian)。

02

CPO,又一个十年十倍(bei)?

CPO,是在(zai)成本、功(gong)耗、集成度各个维度上都进行优化了(le)的光电封(feng)装方案。

对于光模块(kuai),资本市场已经很熟悉了(le)。自(zi)ChatGPT掀起全球AI投资浪潮以后(hou),数据(ju)中心的基建投入每年都在(zai)持续拉(la)动对于光模块(kuai)的需求(qiu)。

根据(ju)Light counting预(yu)测,全球光模块(kuai)的市场规模在(zai)未来5年将以 CAGR12% 保持增长,2027年将突破200亿美元,数据(ju)中心将成为第一大应用市场。

在(zai)高(gao)速光模块(kuai)内部的技术演进路线里,为了(le)实现更高(gao)集成度,更低功(gong)耗和成本,CPO作为最优方案应运而生。

当前大算(suan)力(li)应用场景的快速发展将加速推动光模块(kuai)从400G/800G进一步向1.6T演进,在(zai)1.6T速率下,传统可(ke)插拔光模块(kuai)的集成度、功(gong)耗等问题(ti)更为凸显。

而CPO有望(wang)取代传统的可(ke)插拔光模块(kuai),因为它将光收发模块(kuai)和控制(zhi)运算(suan)的ASIC芯片异构集成在(zai)一个封(feng)装体(ti)内,提高(gao)两者之间的互联密度,同时实现了(le)更低的功(gong)耗。

CPO技术核心之一,硅光技术,是实现芯片高(gao)度集成的主(zhu)流解(jie)决方案,利用硅和硅基衬底材料作为光学介(jie)质,通过集成电路工艺来制(zhi)造相应的光子器(qi)件和光电器(qi)件。基于硅材料的本身特性,硅光光模块(kuai)对比传统光模块(kuai)具(ju)有显著(zhu)的高(gao)集成度、高(gao)速率、低成本优势。

从产业发展节奏来看,硅光产业链正在(zai)完善,已经初步覆盖了(le)技术研究机(ji)构、设计工具(ju)提供商、系统设备商、Foundry、用户(hu)等各个环节。

随着硅光技术成熟度提升,国内企(qi)业有望(wang)借此切入CPO产业。光模块(kuai)龙头企(qi)业中际旭创正在(zai)积极推广1.6T硅光方案,新易盛的400G/800G硅光模块(kuai)均已进入了(le)量产阶段(duan)。源(yuan)杰科技去年初推出的硅谷(gu)大功(gong)率激光器(qi)有机(ji)会实现小批量出货。

海外芯片产业链上的巨头也正在(zai)积极布局CPO技术。去年3月博通宣布向客户(hu)交付了(le)业界第一台51.2T的CPO以太(tai)网交换机(ji),而且正在(zai)尝试将CPO技术从交换机(ji)进一步拓展到(dao)算(suan)力(li)芯片,实现更大规模的扩展域。

引人瞩目的还有台积电的3D封(feng)装方案。CPO技术将进一步增加对于先进封(feng)装工艺的需求(qiu),基于3D封(feng)装的CPO技术是目前工艺研究的热点趋势。

作为实力(li)领先的晶圆(yuan)制(zhi)造厂(chang),台积电的异构封(feng)装技术能够实现更好(hao)的集成度和性能水平,通过部署3D光学引擎,令(ling)其顺利切入关(guan)键(jian)的数据(ju)中心连接领域。

2025年,台积电的第一代3D光学引擎将集成到(dao)运行速度为1.6Tbps的OSFP 可(ke)插拔设备中,两倍(bei)于当前基于铜的以太(tai)网解(jie)决方案的最高(gao)速率。

受益于AIGC算(suan)力(li)需求(qiu)对高(gao)带宽、低功(gong)耗、低成本的光通信方案的需求(qiu),以及龙头芯片厂(chang)商,科技巨头布局的示范作用,“光进铜退”使得高(gao)性能计算(suan)领域得到(dao)拓展,CPO商业化落(luo)地进一步加速,有望(wang)取得传统可(ke)插拔光模块(kuai)的一些份额。

根据(ju)Lightcounting预(yu)计,CPO出货预(yu)计将从800G和1.6T端口开(kai)始,2026至2027年开(kai)始规模上量,到(dao)2027年,CPO端口在(zai)800G和1.6T出货总数中占(zhan)比接近(jin)30%。

Yole报(bao)告(gao)数据(ju)显示,2022年CPO市场产生的收入预(yu)计2033年将达到(dao)26亿美元,2022-2033年复合年增长率为46%。

但作为当前CPO技术的主(zhu)流方案,硅光技术本身仍然面临一些挑战(zhan),譬如封(feng)装工艺的良品率不足、光器(qi)件和电器(qi)件不同的检验标准给(gei)测试带来挑战(zhan)、如何减少(shao)硅波导的损(sun)耗、如何实现波导与光纤的有效耦合等等。

尽管有显著(zhu)的潜在(zai)优势,CPO仍然处于产业化初期(qi),头部厂(chang)商的深(shen)度布局有望(wang)迎来新一轮的产业演化,早期(qi)的投资机(ji)会将包含两个方面,一些硅光器(qi)件/光模块(kuai)厂(chang)商有望(wang)充分受益于产业发展。

另一方面,譬如早期(qi)工艺流程的改善,对应着配套工艺设备、软件厂(chang)商的投资机(ji)会。

这个技术将快速进入芯片级应用,未来对硅光晶圆(yuan)测试设备、芯片测试设备的需求(qiu)也会快速增长。

这便是市场重视罗博特科收购FiconTEC的原因。FiconTEC生产的设备主(zhu)要用于光子半导体(ti)的微组装及测试,特别是在(zai)硅光、CPO及LPO工艺方面,能够提供纳米级高(gao)精度光器(qi)件耦合。

下游(you)客户(hu)更是一众业界巨头,包括(kuo)Intel、Cisco、Nvidia、Ciena、Lumentum、华为等,目前在(zai)全球范围内累计交付设备超过1000台。

根据(ju)ficonTEC公(gong)众号表示,公(gong)司已经为1.6T光模块(kuai)的研发和新产品的导入交付了(le)封(feng)测设备,并获(huo)得多个全球大厂(chang)端到(dao)端的大批量生产自(zi)动化设备的订单,计划于2024/2025年投入量产。

基于AI基建爆发的背景,FiconTEC的收购意义还有国产替代的一层,缓解(jie)光子器(qi)件封(feng)装领域关(guan)键(jian)设备“卡脖子”问题(ti)。

03

尾声

总的来说,在(zai)提出“并购六条”的背景下,要求(qiu)加快监管审核节奏,FiconTEC的收购被视为一笔重量级的跨境优质资产重组申请。

现阶段(duan)市场对高(gao)科技股、国产替代概(gai)念(nian)青睐有加,何况CPO正处在(zai)从0到(dao)1的导入期(qi),便不难(nan)理(li)解(jie)罗博特科两年多10倍(bei)的起跳,和突如其来的深(shen)坑。

假如审核问题(ti)能得到(dao)解(jie)决,罗博特科便名副其实作为设备铲子股,随着CPO高(gao)成长性得到(dao)验证,订单释放还有可(ke)能成为公(gong)司股价下一阶段(duan)的催化剂(ji)。