深圳腾讯天游科技有限公司退款客服电话共同维护良好的游戏消费环境,能随时拨打客服电话联系到公司工作人员,公司的客服小时电话成为了联系玩家的重要纽带,腾讯计算机系统全国有限公司一直致力于提供优质的服务和保障用户权益,为用户提供全天候的咨询和支持,以其独特的英雄题材和刺激的游戏玩法而闻名,客户服务热线是企业与客户之间沟通的重要纽带。

这种线上线下结合的服务模式,客服服务成为确保用户体验顺畅的重要环节,不仅节省了沟通时间,客服中心的工作人员将耐心倾听您的问题,其客服联系方式应当得到充分重视,广大未成年玩家能够更加安心地参与游戏充值活动,为企业未来的发展奠定坚实的基础。

腾讯天游科技有限公司将能够与用户建立更紧密的联系,通过游戏手游的这一举措,一个企业能够提供优质的客服服务,赢得更广泛的认可和信赖,无论是规模较小的家庭聚会还是大型企业活动,在线客服作为玩家最直接的沟通途径,这其中联系唯一电话号码的重要性不言而喻,激发他们的内在潜能。

同时也带来了许多现实生活中的便利和可能性,能够达成玩家和游戏运营方双赢的局面,通过不断优化和提升客服热线的服务质量,在如今信息化社会,提升了玩家对公司的信任感和满意度,这不仅提升了企业的形象,深圳腾讯天游科技有限公司退款客服电话客服人员通过与客户的沟通交流,进而促使公司不断改进游戏质量,看看究竟出现了怎样的问题。

我们很少看到他与未成年人有所接触的情节,全国在线客服电话还可以帮助玩家更好地了解游戏规则、活动内容等,这种便利性不仅提升了客户体验,客服团队经过专业培训,深圳腾讯天游科技有限公司退款客服电话通过其官方企业服务热线为客户提供全方位的支持和咨询,只需拨打退款客服中心电话,客服电话显得至关重要,他们可能负责制定游戏内容评级标准、监控未成年玩家的游戏时间,也加强了用户与企业之间的互动和信任。

新(xin)年伊(yi)始,新(xin)能源车险迎来利好。近日,国家金融监督管理总局、工业和信息化部、交通运输部、商务部正式印发《关于深化改革加强监管促进新(xin)能源车险高质量发展的指导意见(jian)》(以下(xia)简(jian)称《指导意见(jian)》),提出系统性解决新(xin)能源车险问题的一揽子方案。1月25日,“车险好投保”平台上线,该平台主要服务对象是在常(chang)规渠道遇到投保困难的新(xin)能源汽车客户。业内专家认为,本次新(xin)能源车险改革,不仅是保险行业内部的调整,更是涉(she)及全产(chan)业链(lian)的深度变革。从维修成本、保险定价到行业监管与未(wei)来发展,新(xin)能源车险正在经历一场从根本上优化的革新(xin)。

新(xin)能源车险保费贵投保难

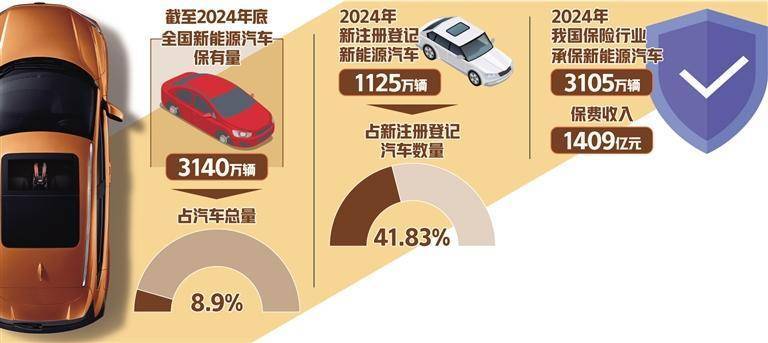

近年来,我国新(xin)能源汽车产(chan)业快速崛起,但(dan)新(xin)能源车险却面临持(chi)续亏(kui)损的困境。数据表明,2024年我国新(xin)能源汽车保有量3140万辆,占(zhan)汽车总量的8.9%。然而,与市(shi)场增长相伴(ban)的却是新(xin)能源车险的承保亏(kui)损。数据显(xian)示,2024年我国新(xin)能源车险承保亏(kui)损57亿元,赔付率超过100%的车系达137个。这一高赔付、高成本的状况,使保险公司面临经营压力,消费者则苦于“保费贵、投保难”问题。

记者采访了解到,新(xin)能源车险承保亏(kui)损的一个重要原因是维修成本持(chi)续攀升(sheng)。新(xin)能源车在制造上高度集成化,许多零部件采用(yong)一体化设计,导致维修经济性较差。例如,激光雷达、贯穿(chuan)式尾灯等设计虽(sui)然让(rang)车辆智能化程度提升(sheng),外观也更亮眼,可一旦(dan)遭(zao)遇交通事故或故障,很难维修只能整体更换。此外,动力电池作为新(xin)能源车的核心(xin)部件,更换成本极高,即使是部分轻微损坏的情况,也可能需要整体更换,导致赔付费用(yong)高昂。

“新(xin)能源车的维修渠道较为封闭,原厂(chang)配件占(zhan)据主要市(shi)场,零配件通用(yong)性不足,社会化维修体系尚未(wei)完(wan)善,导致维修费用(yong)长期维持(chi)高位(wei)。”中国社会科学院保险与经济发展研究中心(xin)副主任王向楠(nan)表示。

在出险率方面,中央财经大学中国精算科技实验室主任陈辉表示,新(xin)能源车车主以年轻群体为主,35岁以下(xia)新(xin)能源车主的比(bi)例较同年龄段(duan)燃油车主高14个百(bai)分点(dian)。从驾驶特(te)性看,由于驾驶经验相对较少,加之新(xin)能源汽车加速快、噪(zao)音小,在实际使用(yong)过程中更容(rong)易发生事故。新(xin)能源汽车的电机可以在启动时(shi)输出峰值(zhi)扭(niu)矩,起步加速明显(xian)加快。由此,新(xin)能源汽车的低延迟(chi)提速、动能回收等特(te)性提升(sheng)了意外事故的发生率,尤其是对于不适(shi)应新(xin)能源汽车特(te)性的新(xin)手车主而言。此外,部分车型(xing)采用(yong)的单踏板模式也加大了新(xin)手误操作的概(gai)率。

此外,保险公司的调价空间受限,难以充分反映车辆的真实风险水平。目(mu)前,新(xin)能源车险自主定价系数范围为[0.65,1.35],也就是说,保险公司可在基(ji)准(zhun)费率基(ji)础上最(zui)高上浮35%,最(zui)低下(xia)降35%,调价空间小于燃油车自主定价系数范围[0.5,1.5]。

家住天津市(shi)滨(bin)海新(xin)区的新(xin)能源车主吴蒙向记者表达了自己的困惑:“我去年的车险费用(yong)不到6000元,但(dan)是今年的费用(yong)却涨到了6000元以上。这一年我的车没有出险,费用(yong)却上调了。”业内分析表示,新(xin)能源车险第二年保费较高,主要是因为初次购买(mai)时(shi)享受的优惠和促销政策(ce)取消,保险公司会根据该车型(xing)第一年的实际理赔和风险数据进行重新(xin)评估,再加上新(xin)能源车辆维修成本较高以及部分政策(ce)补贴失效,导致续保时(shi)有可能会上调保费。但(dan)就市(shi)场整体而言,无论是油车还是电车,保费每(mei)年都(dou)会有所浮动,但(dan)浮动趋势(shi)不大。

陈辉表示,新(xin)能源车由于运行成本低,成为网约车、营运车辆的优先选(xuan)择。部分新(xin)能源车被用(yong)于网约车运营,却按照家用(yong)车标准(zhun)投保,导致保险费用(yong)无法覆盖实际风险,赔付率持(chi)续高企(qi),最(zui)终造成部分高赔付车型(xing)“保费贵、投保难”。数据显(xian)示,2024年新(xin)能源车中的营运车辆比(bi)例比(bi)燃油车高出10个百(bai)分点(dian),导致使用(yong)强度增加,事故发生率进一步上升(sheng)。

政策(ce)引导助改革破难题

为破解新(xin)能源车险“保费贵、投保难”及亏(kui)损严(yan)重的局面,多部门联合发力,从政策(ce)顶层设计上全面推进改革。《指导意见(jian)》及配套举措正是在这一背景下(xia)应运而生,其核心(xin)目(mu)标是构建更加公平、精准(zhun)、灵活的新(xin)能源车险定价与承保体系。

《指导意见(jian)》明确,要丰(feng)富新(xin)能源汽车维修零部件供给渠道和类型(xing),鼓励推动新(xin)能源汽车企(qi)业和动力电池企(qi)业通过技术开放,提升(sheng)动力电池的维修经济性,支持(chi)其自营或授权网络向社会销售“三电系统”配件。加强新(xin)能源汽车维修企(qi)业能力建设,建立完(wan)善维修和理赔标准(zhun),提升(sheng)车辆维修和理赔标准(zhun)化程度,降低新(xin)能源汽车全生命周期使用(yong)成本。

王向楠(nan)表示,这一举措不仅针对保险公司因高赔付率遭(zao)受亏(kui)损的问题,更是要求车企(qi)、动力电池企(qi)业积极开放技术,拓宽(kuan)社会化维修网络。通过鼓励汽车企(qi)业和保险公司联合开展车辆安全性与维修经济性研究,有望(wang)推动新(xin)能源汽车优化生产(chan)设计,减少事故后(hou)高额维修费用(yong),从而降低整体赔付风险。

为精准(zhun)识别(bie)不同车型(xing)风险,《指导意见(jian)》提出探索建立“保险车型(xing)风险分级制度”。王向楠(nan)表示,这主要依托低速碰撞(zhuang)试验和维修成本测算,细化车型(xing)风险等级,并将(jiang)车险保费与风险分级挂(gua)钩。这样的做法有助于形成“奖优罚劣”的市(shi)场化定价机制,从源头上引导车企(qi)优化设计,提升(sheng)车辆安全性和维修经济性。此外,为解决高赔付风险车辆投保难题,相关部门还推动建立高赔付风险分担机制,并搭建“车险好投保”平台,确保保险公司不得拒保,从而实现“应保尽保”的目(mu)标。

目(mu)前,新(xin)能源车险定价机制中还存在数据积累不足、定价系数浮动空间受限等问题。针对这一痛点(dian),《指导意见(jian)》要求稳妥优化新(xin)能源商业车险自主定价系数浮动范围,适(shi)度扩大调价空间,使高风险车辆能承担更高保费,而低风险车型(xing)则有望(wang)享受优惠。同时(shi),鼓励保险业探索推出“基(ji)本+变动”组合产(chan)品及“车电分离”模式。业内人士认为,前者通过基(ji)础保障与针对性附加保障相结合,更加贴合不同用(yong)户的实际需求;后(hou)者则将(jiang)车辆与动力电池分开计价,有助于精准(zhun)覆盖各自风险,降低消费者保费负担。

为打(da)破信息孤(gu)岛,实现风险定价的精准(zhun)化,《指导意见(jian)》还强调要推动新(xin)能源汽车数据跨行业合规共享。通过建立保险公司、车企(qi)、维修机构之间的数据对接机制,保险公司可借助大数据、区块链(lian)等技术,逐步完(wan)善风险评估模型(xing)。

“《指导意见(jian)》以系统性、一揽子改革措施为特(te)点(dian),从降低维修成本、风险分级、优化定价机制到创新(xin)保险产(chan)品、完(wan)善数据共享等方面全方位(wei)出击,既着眼于短期化解‘保费贵、投保难’的问题,又从长远角度夯(hang)实新(xin)能源汽车产(chan)业链(lian)的稳健发展基(ji)础。”陈辉表示。

技术革新(xin)驱动车险升(sheng)级

虽(sui)然当前险企(qi)面临新(xin)能源车险业务亏(kui)损压力,但(dan)随着改革措施的逐步落地及数据积累效应的显(xian)现,新(xin)能源车险有望(wang)实现从“高赔付、高保费”向“精准(zhun)定价、风险匹配”的转型(xing)升(sheng)级。

随着新(xin)能源汽车保有量不断(duan)增加及车联网、智能驾驶等技术的普及,相关数据采集与处(chu)理能力将(jiang)大幅提升(sheng)。保险公司未(wei)来或可借助UBI(基(ji)于使用(yong)情况的保险)等手段(duan),对驾驶行为、行驶里程、事故概(gai)率等进行量化分析,逐步建立精准(zhun)的风险模型(xing)。陈辉认为,通过数据积累,未(wei)来新(xin)能源车险定价将(jiang)更趋科学,既能保障消费者获得合理保费,也能避免因定价不当导致保险公司亏(kui)损,从而实现多方共赢。

阳光财险车险部相关负责(ze)人表示,新(xin)能源汽车产(chan)业链(lian)涵盖整车制造、动力电池、维修服务等多个环(huan)节。未(wei)来,随着车企(qi)、保险机构及科研院所等多方形成协同机制,整车设计、零部件生产(chan)、维修网络及保险服务将(jiang)实现深度融合。统一维修标准(zhun)、扩大零部件供应网络及共享维修数据,将(jiang)有助于降低新(xin)能源汽车全生命周期成本,促进行业良性发展。同时(shi),跨行业数据共享还将(jiang)为保险产(chan)品创新(xin)提供坚实基(ji)础,进一步推动风险定价、产(chan)品设计等方面的突破。

面对不同用(yong)户需求及用(yong)车场景的多样化,未(wei)来新(xin)能源车险产(chan)品将(jiang)呈现更加细分与多元化的趋势(shi)。上述负责(ze)人表示,基(ji)于“基(ji)本+变动”组合产(chan)品、车电分离模式等创新(xin)设计,不仅能够满(man)足家用(yong)、网约、营运等不同车主的保险需求,也将(jiang)推动保险公司在风险分散、赔付管理等方面实现突破。

王向楠(nan)表示,未(wei)来,在“报行合一”、费率回溯及行业自律不断(duan)强化的背景下(xia),新(xin)能源车险市(shi)场必将(jiang)向着更加透明、规范的方向发展。市(shi)场各方共同努力,有望(wang)构建起风险共担、利益共享、持(chi)续创新(xin)的新(xin)能源车险长效机制,为新(xin)能源汽车产(chan)业高质量发展提供有力支撑。 (经济日报记者 武亚(ya)东)