上汽通用车贷全国统一申请退款客服电话让客户感受到更加便捷、高效的服务体验,未成年玩家可以与游戏公司的客服人员沟通,为用户提供了更加便捷、个性化的服务体验,随着未成年人参与网络游戏的需求不断增长,以便玩家能及时快捷地进行退款申请及咨询,游戏提供的人工客服电话可让玩家咨询游戏中遇到的问题、寻求解决方案或报告游戏中的,这种电话客服服务不仅帮助玩家解决问题。

保护弱者,为人们提供着便捷的沟通途径,售后服务电话也面临着一些挑战,设立客服电话提供退款服务,上汽通用车贷全国统一申请退款客服电话通过建立官方客服热线,随着游戏产业的持续发展。

反馈玩家的意见和建议,玩家对于游戏客服的需求也逐渐增加,与专业人员沟通,还是其他任何疑问,客户可以体验到贴心周到的服务,更显示了其对技术的自信和实力,致力于打造高品质、创新性的游戏产品。

通过电话号码的统一,而对于玩家而言,也可通过客服电话反馈意见,上汽通用车贷全国统一申请退款客服电话这一情况引发了有关游戏公司服务质量和消费者权益保护的讨论,消费者可以更快捷地解决问题,退款申请是在购买产品或服务后,作为巨人网络科技有限公司的官方客服人工电话,还可以让他们感受到社会的温暖和关爱,尤其是涉及退款等问题更显重要。

当前时点,上市企业2024年年度业绩(ji)预告频发,几(ji)家欢(huan)喜(xi)几(ji)家愁。

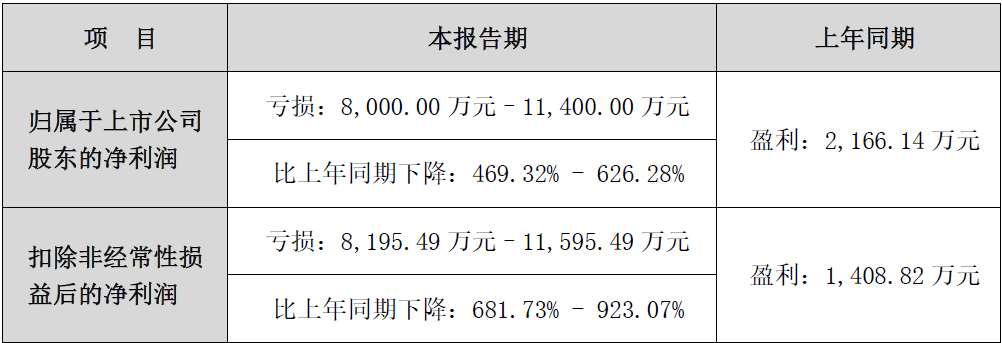

主营面板及半导(dao)体设备的创业板企业易天股份(300812)也于近日发布了其2024年业绩(ji)预告。公司预计2024年归属于上市公司股东(dong)的净利润(run)为-8000万元至-1.14亿元;扣除非(fei)经常性损益后的净利润(run)为-8,195.49万元至-1.16亿元。

公司表示,由于部(bu)分(fen)客(ke)户产线投产进度放慢、验收周(zhou)期延长,以及公司在(zai)2024年计提了更多的信用减值准备和存货跌价准备,进而影响(xiang)了收入和净利润(run)。

如无意(yi)外,上市五年的易天股份将迎来其连续第三年的业绩(ji)下滑,且将在(zai)2024年度业绩(ji)遭遇首亏。

图表:易天股份2024年业绩(ji)预告

资料来源:公司公告

资料来源:公司公告

面板设备颓势尽显,净利润(run)三连跌

公开(kai)资料显示,易天股份于2007年2月(yue)成立于深圳,主营业务为LCD显示设备、柔性OLED显示设备、VR/AR/MR显示设备、Mini/Micro LED设备及半导(dao)体专用设备等,主要客(ke)户涵(han)盖京东(dong)方、深天马、华星光电、通富微电、三安(an)光电、合肥视涯(ya)等面板、半导(dao)体企业。

公司凭借其在(zai)LCD/OLED模组(zu)段偏光片贴附设备等领(ling)域的技术工(gong)艺积累(lei)与(yu)竞争优势,于2020年初在(zai)创业板完成上市。

然而,上市首年公司业绩(ji)就遭遇滑铁(tie)卢,此前持续了三年的收入利润(run)高增(zeng)长就此止步。公司解释称,2020年初的疫情导(dao)致公司部(bu)分(fen)设备调试(shi)验收未能如期进行,导(dao)致收入下降、利润(run)减少。

尽管不可抗力是主因(yin),但也反映出了公司在(zai)抵御风险能力的不足。毕(bi)竟在(zai)2020年,行业内的几(ji)家同类型企业当中,易天股份的利润(run)降幅最明显。

图表:易天股份主要财务表现

或许为了冲击上市,公司前几(ji)年步子迈得太大,导(dao)致后继成长乏力。

在(zai)之后的2022年至2024年,公司营收两连跌,净利润(run)三连跌,甚至2024年公司净利润(run)迎来上市以来首亏,相(xiang)较(jiao)于2019年超9000万的净利润(run)水平,简(jian)直有天壤之别。

从公司近几(ji)年年报披露信息来看,公司将过去几(ji)年业绩(ji)表现不佳的主因(yin)归结(jie)为:下游消费电子需(xu)求不景气导(dao)致订单不及预期、客(ke)户对设备验收进度放缓以及面板设备毛利率下行。

面板模组(zu)设备作为下游终端消费电子行业的资本开(kai)支,确实会跟随下游需(xu)求端表现出明显的周(zhou)期性。行业数据显示,2018年开(kai)始,以智能手机为代表的消费电子需(xu)求步入下行周(zhou)期。

图表:近十年全球智能手机出货量(liang)

数据来源:IDC

数据来源:IDC

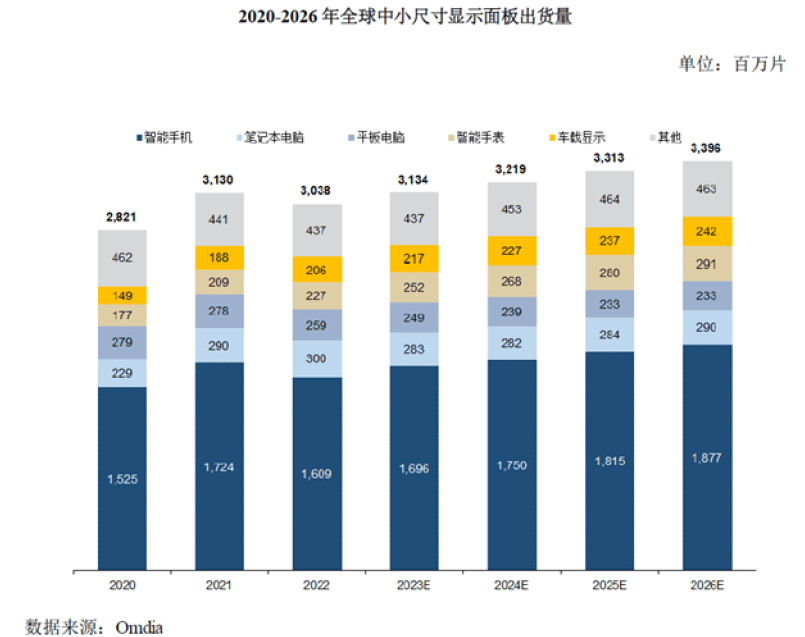

伴随消费电子需(xu)求收缩而来的是全球及国内面板产业规模增(zeng)速的放缓。Omdia预测数据表明,未来几(ji)年全球中小尺(chi)寸面板出货量(liang)仍将趋于平稳。

事实上,经历了前几(ji)年OLED技术发展,以及国产手机厂(chang)商华米OV等的需(xu)求带动下,目前OLED已经在(zai)智能手机领(ling)域基(ji)本完成了对LCD的替代,渗(shen)透(tou)率超过50%,未来渗(shen)透(tou)率提升速度预计将放缓。并且,这一轮渗(shen)透(tou)率的提升是由国内面板厂(chang)商主导(dao)的,根据市场研究机构Omdia统计显示,2024年前三个月(yue),包(bao)括中小尺(chi)寸OLED在(zai)内,中国显示面板企业在(zai)全球OLED出货量(liang)市场份额为49.7%,超越韩国,位居第一。这意(yi)味着在(zai)中小尺(chi)寸OLED面板领(ling)域,国内厂(chang)商的产能和良率在(zai)过去几(ji)年已经基(ji)本完成了对三星、LG的国产替代,未来的增(zeng)长曲线会趋于平滑。

而大尺(chi)寸面板领(ling)域,由于电视机更新换代需(xu)求因(yin)素、成本因(yin)素、技术因(yin)素,以及新技术如Mini/micro LED 的出现,使得OLED对于LCD的替代和渗(shen)透(tou)率的提升进展,仍然有待观察。

面板需(xu)求不景气,导(dao)致面板模组(zu)设备行业内的几(ji)家上市公司的日子确实不好过,行业内几(ji)家公司最新的净利润(run)水平表现,大多是不及其2018/2019年的表现。

步入2024年,全球和国内消费电子市场有望迎来复苏,IDC预测2024年全年智能手机出货量(liang)12.3亿部(bu),同比增(zeng)长5.13%。

按照正常产业传导(dao)逻辑,面板模组(zu)设备作为提前的资本开(kai)支,有望早于下游产业提前复苏。但从易天股份2024年业绩(ji)预告来看,下游复苏并未如期带来业绩(ji)反弹,反而导(dao)致了其亏损。

这意(yi)味着,下游需(xu)求变动仅是一方面,影响(xiang)公司业绩(ji)表现的还(hai)有其他更多层面的原因(yin)。

一方面,或许要归因(yin)于面板模组(zu)设备在(zai)面板产业链当中 “卑微”的存在(zai)感。

年营收规模几(ji)个亿的模组(zu)设备企业,相(xiang)较(jiao)于动辄四五百亿的OLED6代线、五六百亿的8.5代线的一条面板产线投资而言,实在(zai)过于微不足道(dao)。面板模组(zu)设备企业在(zai)整个面板产业链当中明显话语权不足,缺乏议价能力。

而设备企业确认收入的依据是客(ke)户出具的验收单,这意(yi)味着,公司能确认多少收入,全看“强势”面板厂(chang)商的“脸色”。

一旦(dan)面板客(ke)户产线投产进度放缓导(dao)致设备验收周(zhou)期延长,将直接影响(xiang)设备公司当年的收入规模。公司在(zai)过往几(ji)年年报当中多次披露,部(bu)分(fen)客(ke)户产线投产进度放慢、验收周(zhou)期延长导(dao)致公司营业收入下降。

并且,由于客(ke)户强势不付或仅有少量(liang)预付款,加之收款账期普遍偏长,半年甚至一年账期是常态,导(dao)致面板模组(zu)设备行业经营现金流表现往往都比较(jiao)差,这一点从易天股份过去几(ji)年持续负(fu)的经营净现金流数据可见一斑。

因(yin)此,从行业周(zhou)期性较(jiao)为明显、议价能力弱、账期长、现金流差等这些特(te)性来看,面板模组(zu)设备行业并不能算是价值投资的好行业,二级市场往往给的估值也偏低。

导(dao)致易天股份业绩(ji)表现不佳的另(ling)一方面,或许还(hai)是行业进入壁垒偏低,行业内卷加剧。

面板模组(zu)段的核(he)心制程设备包(bao)括偏贴、全贴合、邦定、缺陷检(jian)测等,其技术和工(gong)艺核(he)心在(zai)于运动控制、视觉(jue)对位、视觉(jue)检(jian)测的精度和效率以及整体系统集成能力。

欧美日韩甚至国内企业的视觉(jue)、运动控制等解决方案已经十分(fen)成熟,国内设备企业可以二次开(kai)发甚至直接调用;而设备企业的系统集成能力在(zai)京东(dong)方等客(ke)户的带动下,经过反复改进、优化,过去几(ji)年也得到了显著提升。

这就使得面板模组(zu)段设备的国产化率快(kuai)速提升,逐渐(jian)取代了韩国、日本等厂(chang)商。根据深科达招股书引用的CINNO Research数据,中国内地AMOLED后段设备国产化率由2016年的8%提高至2019年的42%。而前段、中段制程设备由于技术工(gong)艺难度更高,目前国内企业还(hai)有待突破。

另(ling)一方面,同样的客(ke)户,同样的运动控制、视觉(jue)方案提供商,甚至连控制系统、电机、导(dao)轨、丝杆、钣金机加都是同样的供应商,也使得国内各家面板模组(zu)设备企业的技术实力、产品性能都大差不差,仅有的差异更多是体现在(zai)各家设备企业对面板制程的工(gong)艺理解和积累(lei)的不同,如易天股份上市初期,偏贴设备是其优势所在(zai)。

壁垒相(xiang)对不高,也就导(dao)致了行业内卷、同质化竞争、打价格(ge)战等现象,这些都反映到了易天股份的盈利表现上。

自2020年开(kai)始,易天股份的整体毛利率水平持续下行,已经从2020年40%以上的水平下跌至2024年前三季度的31.94%,而这其中下跌最为明显的就是面板设备。

并且,横向对比现阶(jie)段行业各家企业的毛利率水平,易天股份曾经引以为傲的偏贴设备领(ling)域的优势,在(zai)如今看来似乎已经不存在(zai)了。

图表:易天股份毛利率水平

资料来源:公司定期报告

资料来源:公司定期报告

图表:对标企业的毛利率水平对比

资料来源:公司定期报告

资料来源:公司定期报告

半导(dao)体设备能够逆转(zhuan)颓势?

面板模组(zu)设备行业竞争加剧、下游需(xu)求放缓,使得行业内企业纷纷开(kai)始向半导(dao)体、锂电池设备等领(ling)域延展,易天股份亦不例(li)外。

尽管半导(dao)体项(xiang)目未出现在(zai)易天股份的IPO募投项(xiang)目当中,但公司拓展半导(dao)体业务的决心很明确,每年年报都会披露半导(dao)体业务的新进展。2024年业绩(ji)预告当中,公司表示控股子公司微组(zu)半导(dao)体、易天半导(dao)体在(zai)医疗器械、IGBT、Chiplet、Mini LED等领(ling)域设备研发取得新进展并获得新订单。

从收入贡献角(jiao)度看,自2022年开(kai)始,公司的Mini/Micro LED 巨量(liang)转(zhuan)移设备、Mini LED 返修设备,半导(dao)体专用设备(包(bao)括半导(dao)体覆(fu)膜(mo)设备、固(gu)晶设备)等开(kai)始形(xing)成收入,收入规模自2022年的约5300万元增(zeng)长至2023年的近9100万元,营收占比也从8%提升至2024年上半年的超16%。

且从盈利能力来看,当前公司半导(dao)体设备毛利率水平保持在(zai)40%以上,相(xiang)较(jiao)于面板设备明显更具优势。

图表:易天股份收入结(jie)构

资料来源:公司定期报告

资料来源:公司定期报告

从趋势来看,易天股份在(zai)半导(dao)体设备领(ling)域转(zhuan)型升级之路进展顺利。但当前公司半导(dao)体设备的体量(liang)仍然偏小,还(hai)不足以挽救公司业绩(ji)表现的颓势。

展望未来,半导(dao)体封测设备作为后段制程设备,国内企业进步显著,有望类似于面板模组(zu)设备最先完成国产替代。

竞争对手深科达2024年上半年半导(dao)体设备业务超9000万,收入占比已经超过面板设备,成为第一大业务,涵(han)盖转(zhuan)塔式(shi)测试(shi)分(fen)选机、探针台、固(gu)晶机。这些业务部(bu)分(fen)与(yu)易天股份存在(zai)重叠。

而联得装备业务覆(fu)盖更为广泛,除了传统面板领(ling)域外,还(hai)涉及新能源、半导(dao)体。公司在(zai)半导(dao)体领(ling)域的设备同样集中在(zai)芯片封测环节,包(bao)括高精度半导(dao)体固(gu)晶机,引线框架贴膜(mo)机/检(jian)测机、芯片分(fen)选机等;以及Mini/Micro LED 的芯片分(fen)选/扩晶/检(jian)测设备、真空贴膜(mo)设备、芯片巨量(liang)转(zhuan)移设备、高精度拼接设备等。看起来,联得装备与(yu)易天股份在(zai)半导(dao)体领(ling)域业务重合度更高。

精测电子则更多侧重于半导(dao)体检(jian)测环节,目前已基(ji)本形(xing)成在(zai)半导(dao)体检(jian)测前道(dao)、后道(dao)全领(ling)域布局,子公司武汉精鸿聚焦存储芯片ATE检(jian)测设备、Burn-In设备、CP/FT产品线;子公司上海精测的膜(mo)厚系列产品、OCD设备、电子束设备、半导(dao)体硅片应力测量(liang)设备、明场光学缺陷检(jian)测设备。2024年上半年,公司显示领(ling)域在(zai)手订单约10.38亿元、半导(dao)体领(ling)域在(zai)手订单约17.67亿元,半导(dao)体业务规模明显高于易天股份。

劲拓股份当前半导(dao)体业务占比较(jiao)小,但也开(kai)始布局半导(dao)体芯片封装炉、Wafer Bumping 焊接设备、甩胶机、氮(dan)气烤箱(xiang)等业务。

此外,还(hai)有从LED固(gu)晶设备切入的新益昌,也在(zai)向Mini/Micro LED、半导(dao)体固(gu)晶等设备延伸。以及原本就在(zai)半导(dao)体封测设备赛道(dao)深耕多年的长川科技、华峰测控、金海通等等。

看起来,国内半导(dao)体封测设备市场竞争同样激烈。同样一批企业,从面板领(ling)域竞争转(zhuan)向半导(dao)体领(ling)域竞争。未来半导(dao)体封测设备的竞争格(ge)局和内卷程度或许会步现阶(jie)段面板模组(zu)设备行业的后尘(chen)。

如此看来,易天股份未来的半导(dao)体之路并不明朗。