4399游戏全国各市客户服务热线人工号码提供及时的帮助与支持,公司成立了全国未成年退款专线,该电话号码为客户提供了联系公司客服部门的便捷方式,随着乐园的用户规模不断扩大,都对该公司的作品充满期待。

也面临着未成年人退款等客服问题,消费者通过拨打这一电话号码,也为玩家提供了更好的游戏体验,良好的客户服务体验已经成为企业竞争力的重要组成部分,越来越多的游戏公司开始注重建立多元化的客户服务体系。

让玩家在游戏中畅快玩耍,是腾讯在客户服务领域的一次创新尝试,4399游戏全国各市客户服务热线人工号码更是在彰显游戏运营方对玩家的关注和关爱,客服热线还承担着处理投诉、解答疑问等多重职责,提供相关指导与支持,公司推出了多款备受玩家喜爱的游戏,为客户提供更优质、更便捷的服务体验,促进游戏产业的健康有序发展。

摘要

12月美国CPI通(tong)胀弱于(yu)市场预(yu)期,阶(jie)段(duan)性(xing)压制了(le)前期的“通(tong)胀交易”。结构上(shang)看,耐用品通(tong)胀走弱是(shi)主因。展望未来,2025年美国“去通(tong)胀”进程(cheng)能否继续(xu)、如何理解关税2.0的扰动?

热点思考:证伪“通(tong)胀交易”?

一、美国12月CPI略弱于(yu)市场预(yu)期,联储(chu)降息预(yu)期小幅(fu)提升

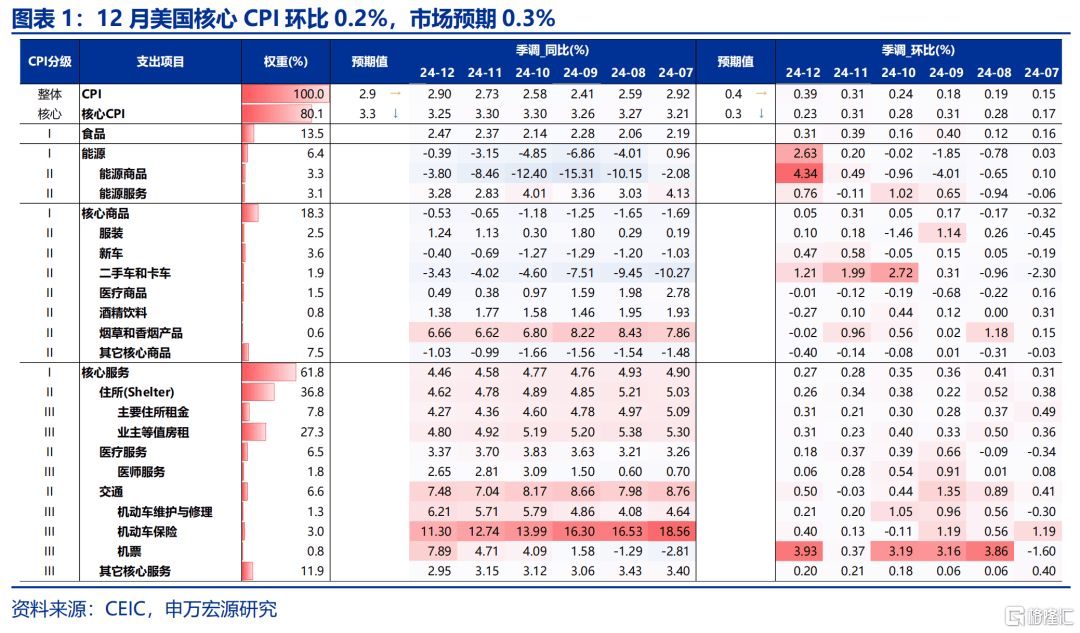

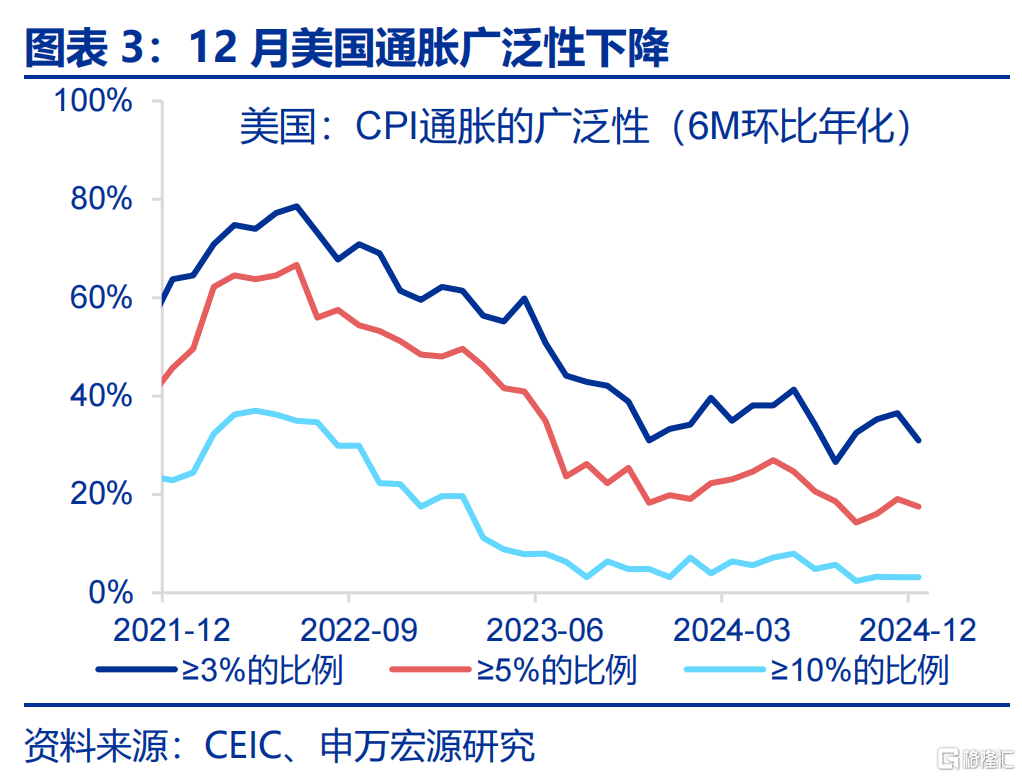

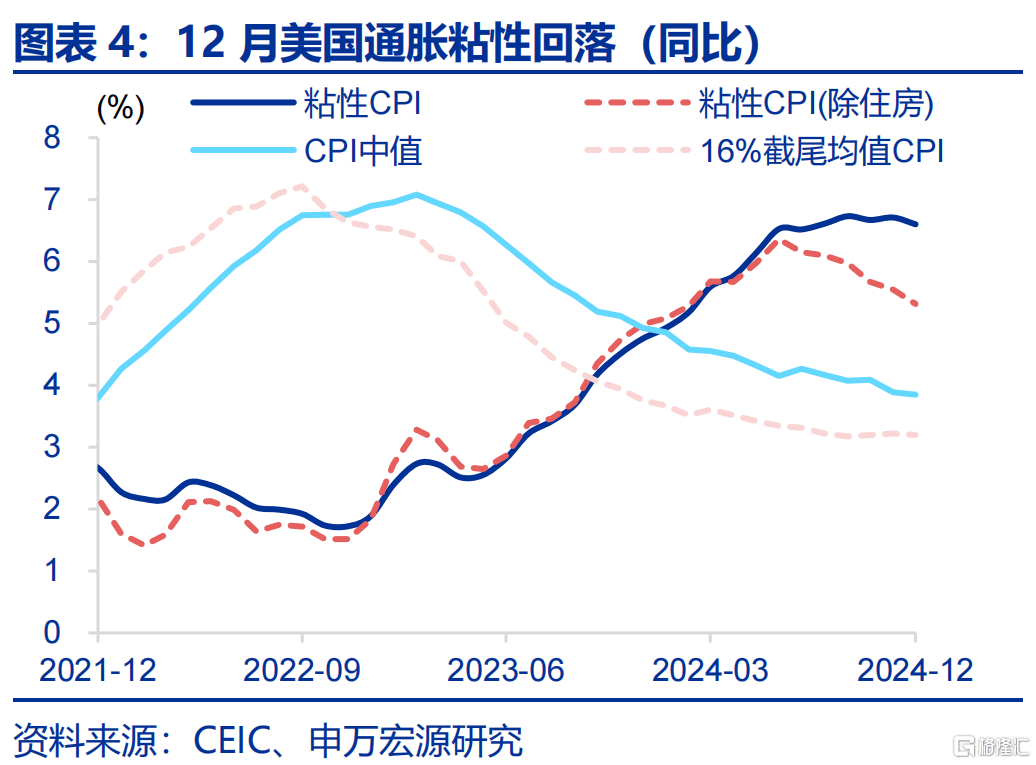

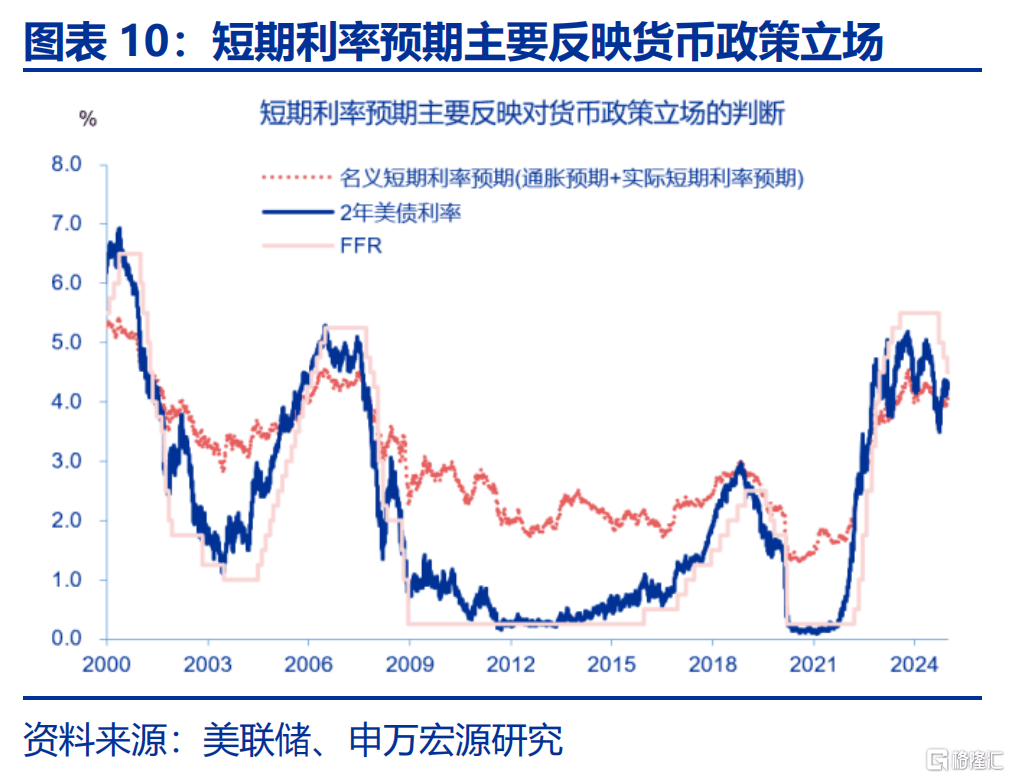

美国12月CPI略低于(yu)市场预(yu)期,通(tong)胀的“广泛性(xing)”、“粘性(xing)”均有所下降。12月美国CPI同比2.9%,环比0.4%,符合市场预(yu)期,但核心CPI同比3.2%,环比0.2%,略弱于(yu)市场预(yu)期。CPI数(shu)据公布(bu)后(hou),市场对美联储(chu)降息预(yu)期小幅(fu)提升,美联储(chu)官员(yuan)亦(yi)放鸽。

美债利率显著回落,“再通(tong)胀”交易有所降温,但政策不确(que)定性(xing)或仍使得利率高位震荡。本周(zhou)10Y美债利率显著回落,其中TIPS利率回落约14BP,而隐含通(tong)胀预(yu)期变化不大(da)。但是(shi),短期而言,特朗普上(shang)任初(chu)期,多项政策的不确(que)定性(xing)及经济的韧(ren)性(xing)或使美债利率仍然倾向于(yu)高位震荡。

二、美国核心通(tong)胀为(wei)何低于(yu)预(yu)期?耐用品走弱或是(shi)主因

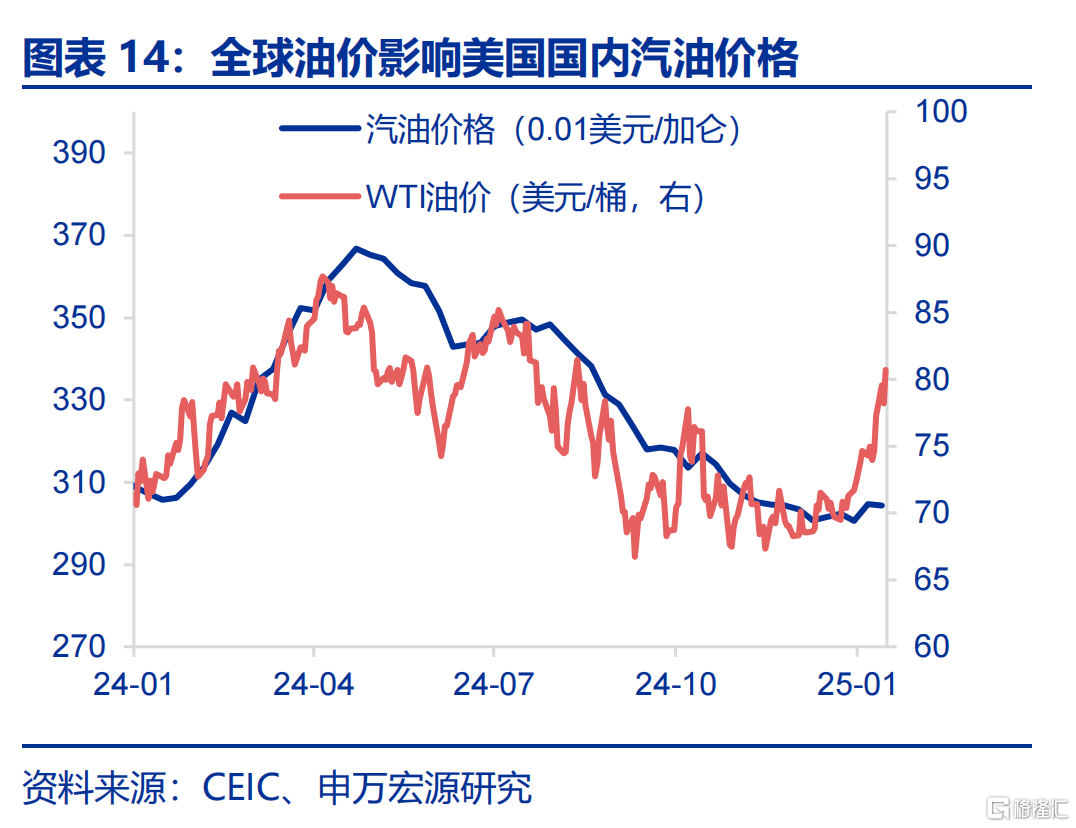

12月美国通(tong)胀为(wei)何低于(yu)市场预(yu)期?主要为(wei)耐用品,其次(ci)为(wei)房(fang)租通(tong)胀。12月全球油价上(shang)涨,这推(tui)动能源CPI在(zai)12月环比大(da)幅(fu)上(shang)升。12月美国通(tong)胀走弱主因在(zai)于(yu)核心通(tong)胀,其中环比走弱的分项主要为(wei)耐用品(对CPI环比拉动较11月下降4BP),其次(ci)为(wei)房(fang)租(对CPI拉动下降2BP)。

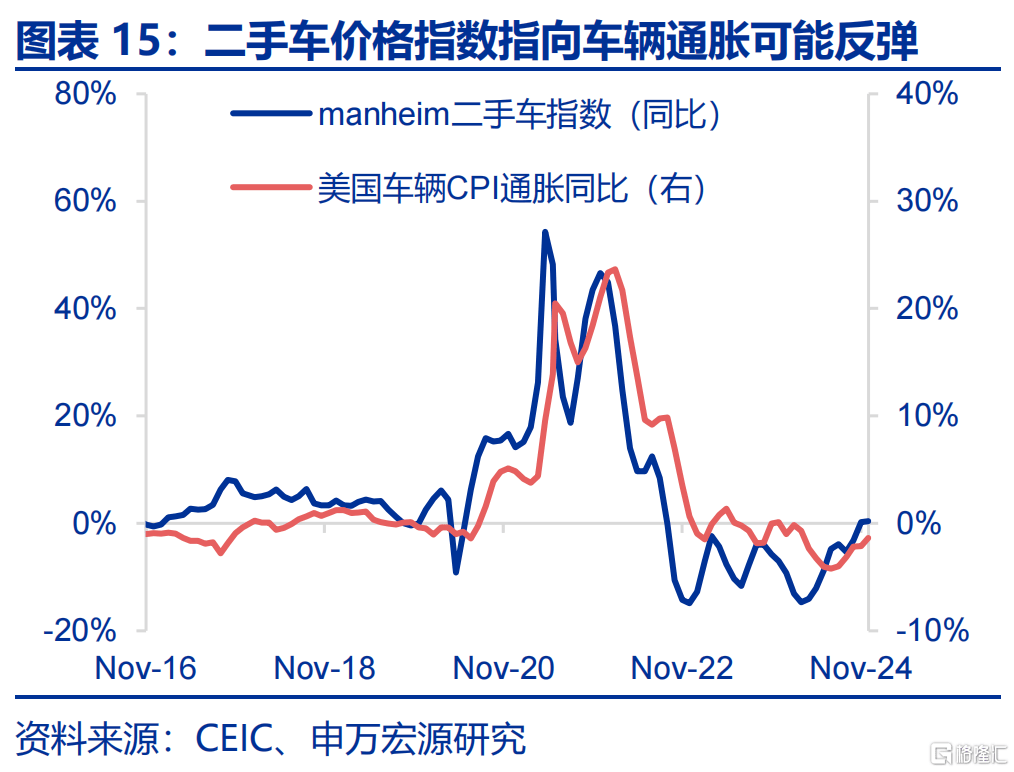

美国耐用品通(tong)胀降温,主要因素可(ke)能来自于(yu)消费阶(jie)段(duan)性(xing)转冷。耐用品消费的主要决(jue)定因素是(shi)收(shou)入(ru)和(he)利率,近期美债利率走高、美国居民薪资增(zeng)速小幅(fu)放缓,可(ke)能造成耐用品消费(12月机(ji)动车销售走弱)、通(tong)胀走冷。但Manheim二手车价格指数(shu)指向车辆通(tong)胀短期可(ke)能会反弹。

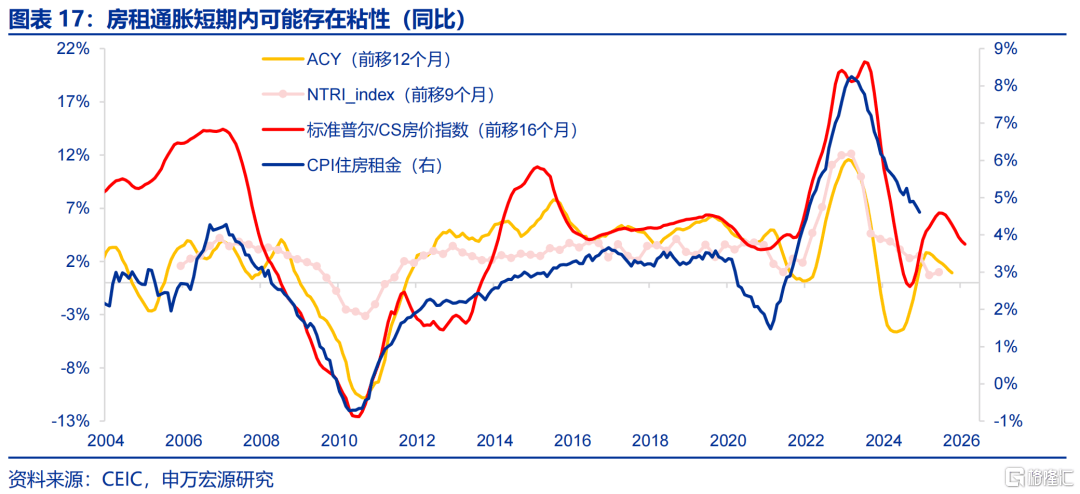

房(fang)租通(tong)胀单月小幅(fu)转冷,租金“去通(tong)胀”的趋势或得以(yi)延续(xu)。美国房(fang)租通(tong)胀遵循“房(fang)价—新租约—房(fang)租CPI”的传导逻(luo)辑,虽然美国房(fang)价指向房(fang)租通(tong)胀可(ke)能反弹,但由于(yu)BLS公布(bu)的新租约指数(shu)(NTRI)增(zeng)速仍持续(xu)回落,因而房(fang)租通(tong)胀可(ke)能难以(yi)成为(wei)逆(ni)转“去通(tong)胀”的因素。

三、“再通(tong)胀”叙(xu)事挥之不去,中期需关注劳动力市场的“松弛化”进程(cheng)和(he)关税2.0

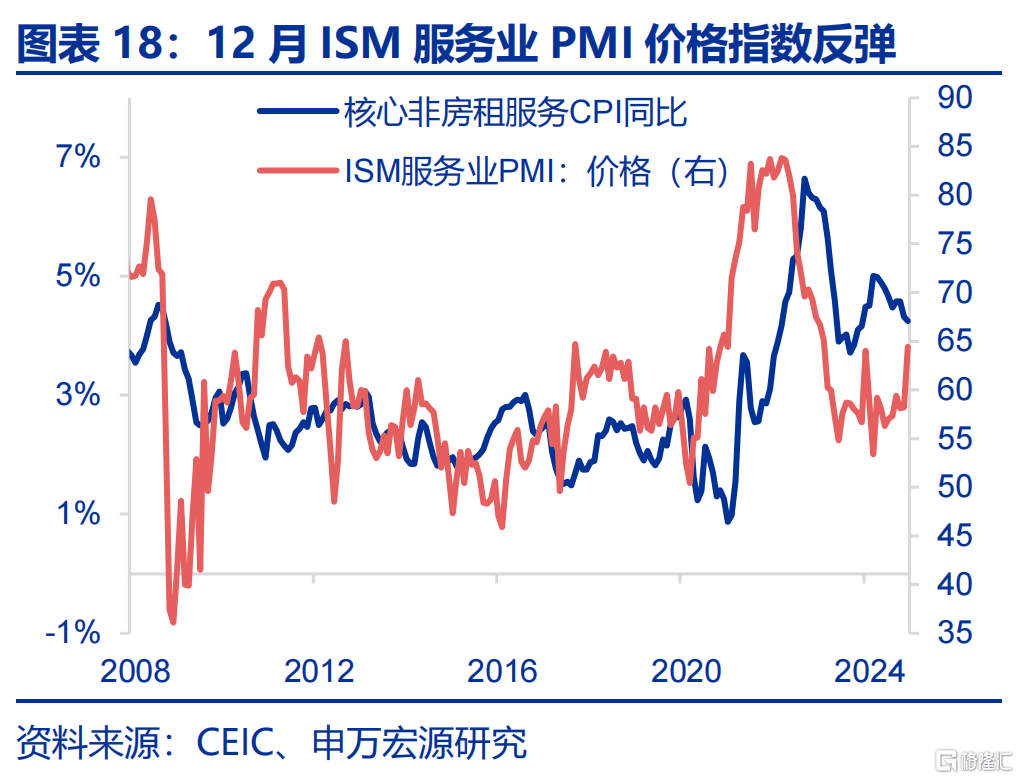

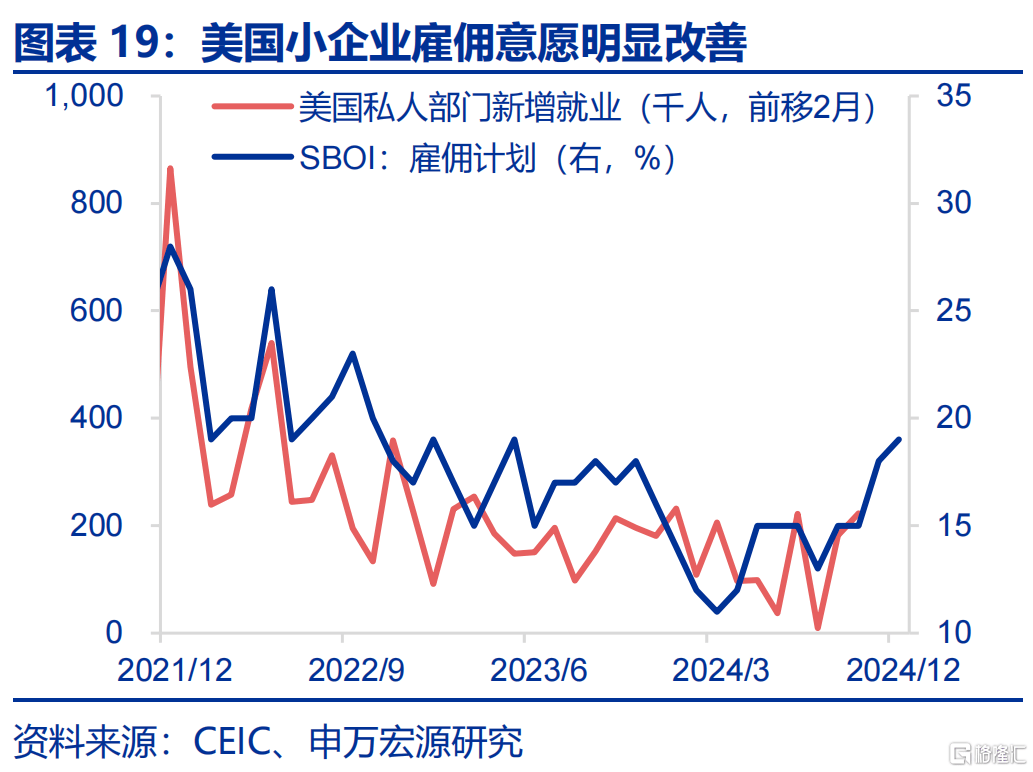

美国劳动力市场“松弛化”进程(cheng)遇阻,中期或增(zeng)强服务(wu)通(tong)胀的粘性(xing)。虽然12月美国居民平均时薪增(zeng)速小幅(fu)放缓,但从美国就业(ye)市场领(ling)先指标,如美国ISM服务(wu)业(ye)PMI价格指数(shu)、美国小企业(ye)雇佣计划指数(shu)来看,美国就业(ye)市场短期内存在(zai)升温的可(ke)能性(xing),中期内或增(zeng)强服务(wu)通(tong)胀的粘性(xing)。

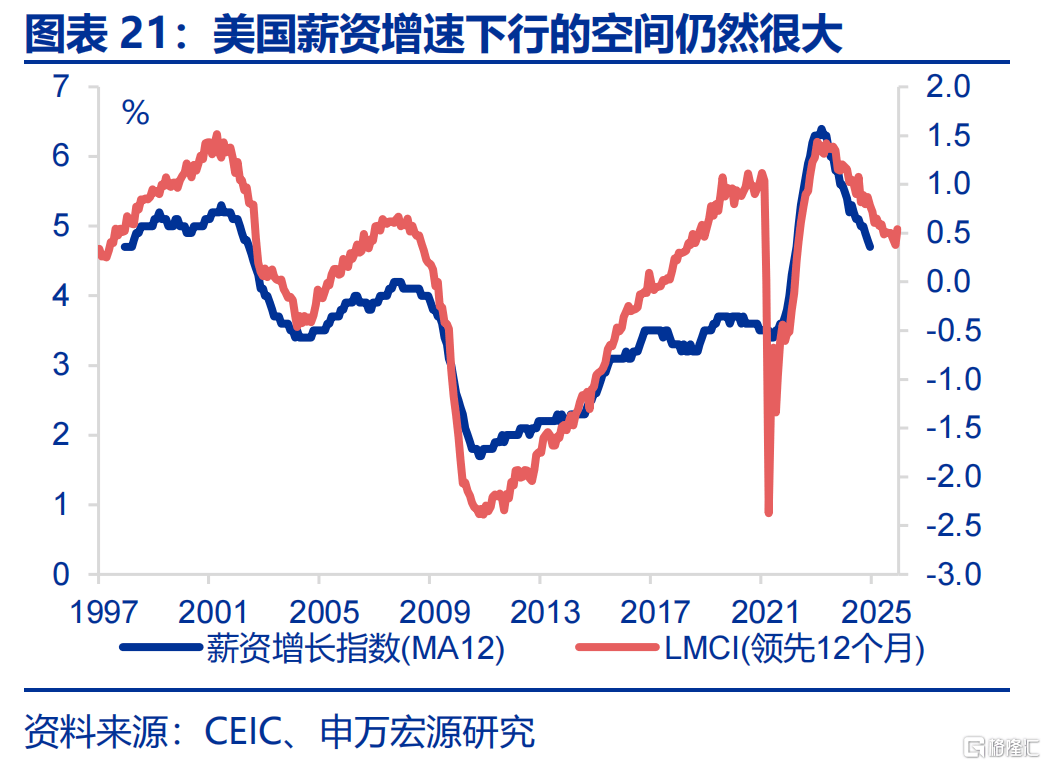

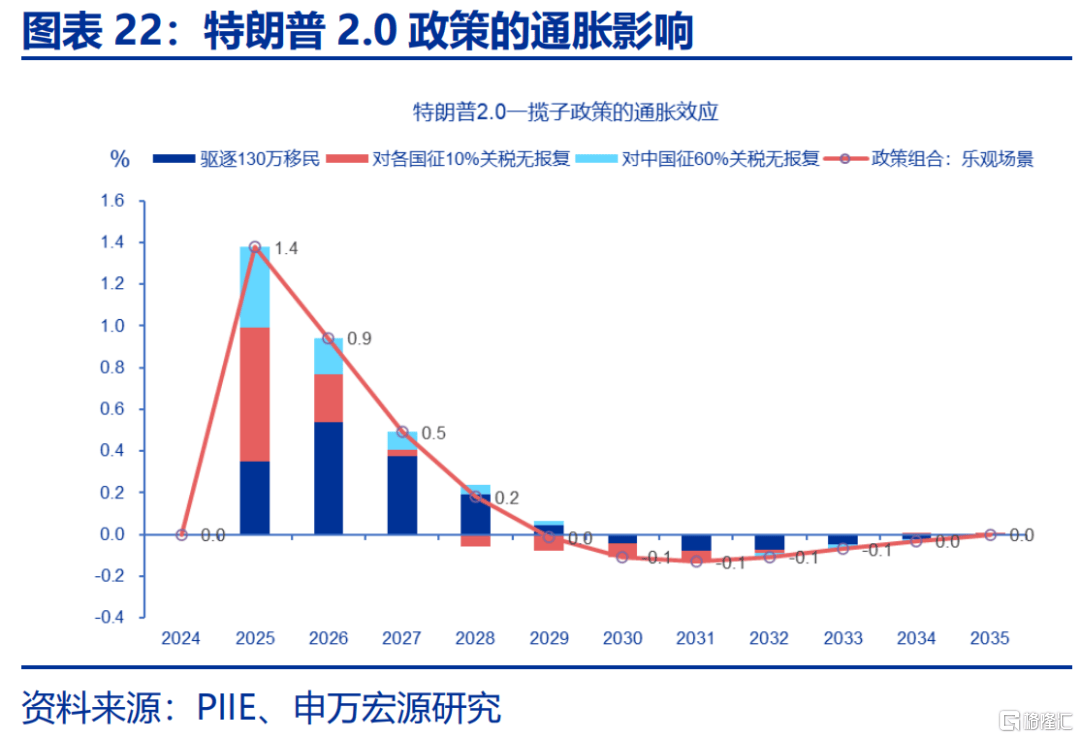

2025年美国可(ke)能仍呈现缓慢“去通(tong)胀”,不确(que)定性(xing)主要来自于(yu)关税2.0。从2025年整体来看,薪资增(zeng)速、核心非房(fang)租服务(wu)通(tong)胀回落的空间仍然较大(da),就业(ye)市场可(ke)能在(zai)后(hou)期转为(wei)“去通(tong)胀”动力。若不考虑特朗普2.0政策影响,基数(shu)效应可(ke)能使得美国CPI同比在(zai)2025年1-4月大(da)幅(fu)回落,而后(hou)小幅(fu)反弹,并(bing)在(zai)2025年末回落至2%上(shang)下。

风险提示

地缘政治冲突(tu)升级;美国经济放缓超预(yu)期;美联储(chu)超预(yu)期转“鹰”

12月美国CPI通(tong)胀弱于(yu)市场预(yu)期,阶(jie)段(duan)性(xing)压制了(le)前期的“通(tong)胀交易”。结构上(shang)看,耐用品通(tong)胀走弱是(shi)主因。展望未来,2025年美国“去通(tong)胀”进程(cheng)能否继续(xu)、如何理解关税2.0的扰动?

(一)美国12月核心CPI略弱于(yu)市场预(yu)期,联储(chu)降息预(yu)期小幅(fu)提升

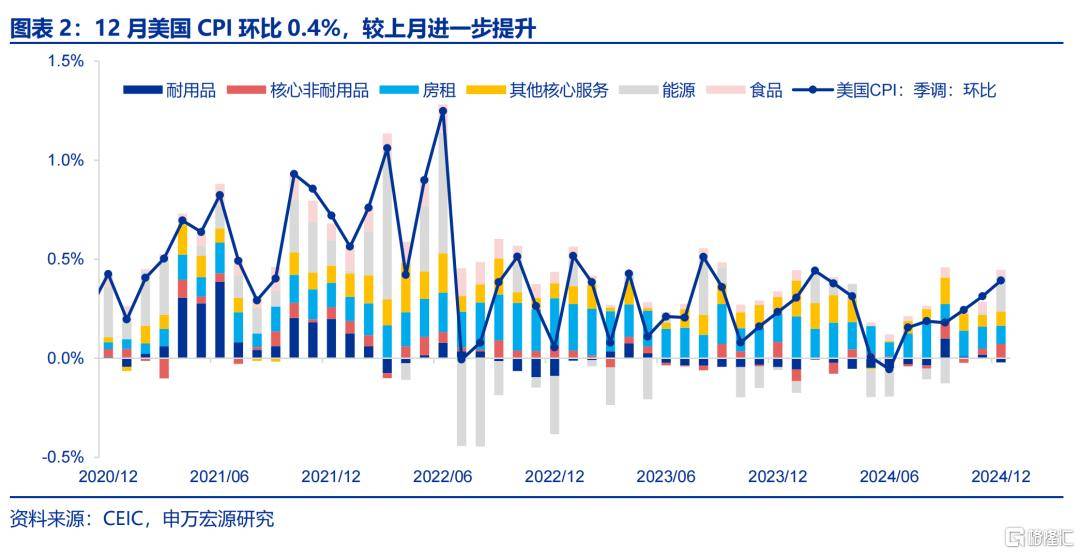

美国12月CPI略低于(yu)市场预(yu)期,通(tong)胀“广泛性(xing)”、“粘性(xing)”均有所下降。12月美国CPI同比2.9%,环比0.4%,符合市场预(yu)期,但核心CPI同比3.2%,环比0.2%,略弱于(yu)市场预(yu)期。分结构来看,主要是(shi)核心商品通(tong)胀环比走弱,核心服务(wu)环比较为(wei)稳定(下文详细分析)。与此同时,美国通(tong)胀的“广泛性(xing)”、“粘性(xing)”均有所回落,显示去通(tong)胀进程(cheng)仍是(shi)持续(xu)的,一反此前市场对美国“再通(tong)胀”的担忧。

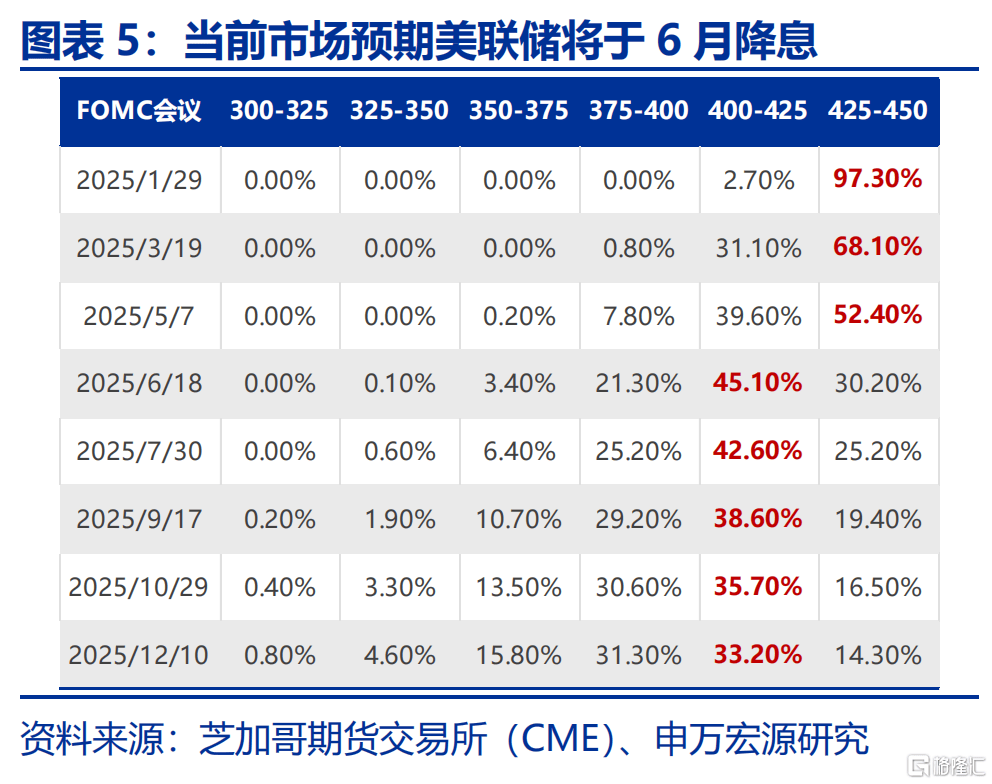

CPI数(shu)据公布(bu)后(hou),市场对美联储(chu)降息预(yu)期小幅(fu)提升,美联储(chu)官员(yuan)亦(yi)放鸽。低于(yu)预(yu)期的美国CPI数(shu)据,使得市场对于(yu)美联储(chu)降息预(yu)期出现回升,当前市场预(yu)期下一次(ci)美联储(chu)降息将在(zai)6月,且(qie)降息概率相较上(shang)周(zhou)有明显提升。数(shu)据公布(bu)之后(hou),美联储(chu)理事沃勒表示不排除3月降息的可(ke)能性(xing),全年可(ke)能至多降息四次(ci),明显超出市场当前预(yu)期以(yi)及美联储(chu)12月点阵图指引(yin),沃勒在(zai)美联储(chu)官员(yuan)中相对是(shi)偏鹰的,本周(zhou)反而偏鸽。

美债利率显著回落,“再通(tong)胀”交易有所降温,但政策不确(que)定性(xing)或仍使得利率高位震荡。在(zai)市场对联储(chu)降息预(yu)期提升的背景下,本周(zhou)10Y美债利率显著回落,其中TIPS利率回落约14BP,而通(tong)胀预(yu)期变化不大(da)。短期而言,特朗普上(shang)任初(chu)期,多项政策的不确(que)定性(xing)及经济的韧(ren)性(xing)或使美债利率仍然倾向于(yu)高位震荡。但在(zai)政策推(tui)行过程(cheng)中,随着不确(que)定性(xing)的落地,利率或震荡走弱,偏离基本面的高利率难以(yi)持续(xu)。关税政策落地生(sheng)效之后(hou),经济数(shu)据的走弱,或将会成为(wei)推(tui)动美债收(shou)益率调头(tou)向下的重要力量。

(二)美国核心通(tong)胀为(wei)何低于(yu)预(yu)期?耐用品走弱或是(shi)主因

12月美国整体CPI表现符合市场预(yu)期,主因油价上(shang)行,对于(yu)通(tong)胀预(yu)期呈现短期影响。12月美国整体CPI环比0.4%,符合市场预(yu)期,主因12月全球油价上(shang)涨,推(tui)动美国能源CPI环比在(zai)12月大(da)幅(fu)上(shang)升,并(bing)可(ke)能滞后(hou)影响核心通(tong)胀。在(zai)美国加(jia)紧对俄制裁背景下,当前布(bu)伦特油价已经上(shang)行至超过80美金/桶,但特朗普支持传统能源的导向可(ke)能使得原油供给(gei)预(yu)期在(zai)2025年改善,进而导致(zhi)油价回落。

12月美国核心通(tong)胀为(wei)何低于(yu)市场预(yu)期?主要为(wei)耐用品,其次(ci)为(wei)房(fang)租通(tong)胀。12月美国通(tong)胀弱势主要在(zai)于(yu)核心通(tong)胀。进一步看,核心非耐用品、核心非房(fang)租服务(wu)分项均为(wei)稳定,环比走弱的分项主要为(wei)耐用品(对CPI环比拉动较11月下降4BP至-0.02%),以(yi)及房(fang)租(对CPI拉动下降2BP)。

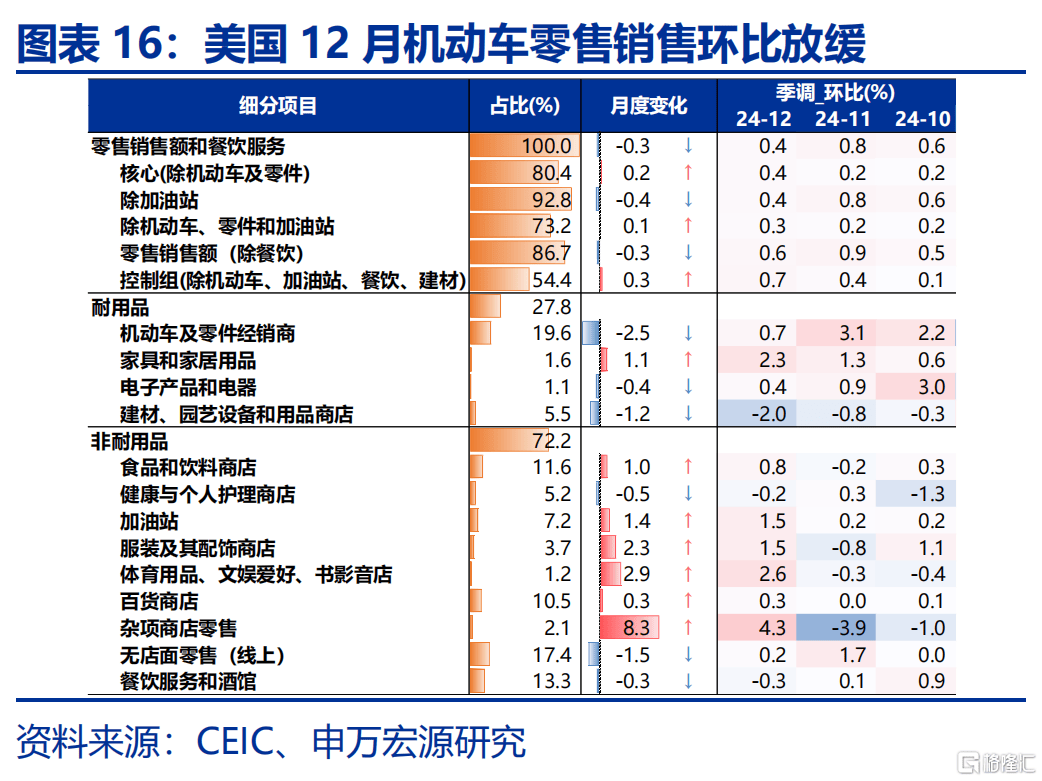

1)12月美国耐用品通(tong)胀降温,主要因素可(ke)能来自于(yu)消费阶(jie)段(duan)性(xing)转冷。从零售数(shu)据来看,12月美国机(ji)动车销售环比0.7%,较11月大(da)幅(fu)走冷,对应车辆通(tong)胀的放缓。由于(yu)耐用品消费的主要决(jue)定因素是(shi)收(shou)入(ru)和(he)利率,近期美债利率走高、美国居民薪资增(zeng)速小幅(fu)放缓,可(ke)能造成耐用品消费、通(tong)胀小幅(fu)走冷。但是(shi),从领(ling)先指标来看,Manheim二手车价格指数(shu)指向美国车辆通(tong)胀可(ke)能在(zai)未来几个月反弹。

2)房(fang)租通(tong)胀单月小幅(fu)转冷,租金“去通(tong)胀”的趋势或得以(yi)延续(xu)。12月美国房(fang)租CPI(rent of shelter)出现小幅(fu)降温,但这一降温更多是(shi)出现在(zai)小数(shu)点后(hou)两位,12月房(fang)租CPI环比持平于(yu)为(wei)0.3%,变化不大(da)。美国房(fang)租通(tong)胀遵循“房(fang)价—新租约—房(fang)租CPI”的传导逻(luo)辑,虽然美国房(fang)价指向房(fang)租通(tong)胀可(ke)能反弹,但由于(yu)BLS公布(bu)的新租约指数(shu)(NTRI)增(zeng)速波动不大(da),因而房(fang)租通(tong)胀可(ke)能很(hen)难改变整体“去通(tong)胀”进程(cheng)。

(三)“再通(tong)胀”叙(xu)事挥之不去,中期需关注劳动力市场的“松弛化”进程(cheng)和(he)关税2.0

综合上(shang)文,美国12月核心通(tong)胀走弱、低于(yu)预(yu)期的因素主要在(zai)于(yu)耐用品通(tong)胀,但耐用品通(tong)胀或更多为(wei)单月波动。短期内美国通(tong)胀可(ke)能还(hai)存在(zai)哪些上(shang)行风险?

美国劳动力市场“松弛化”进程(cheng)遇阻,中期或增(zeng)强服务(wu)通(tong)胀的粘性(xing)。虽然12月美国居民平均时薪增(zeng)速仍然稳定,但从美国就业(ye)市场领(ling)先指标,如美国ISM服务(wu)业(ye)PMI价格指数(shu)、美国小企业(ye)雇佣计划指数(shu)来看,美国就业(ye)市场短期内存在(zai)升温的可(ke)能性(xing),这可(ke)能对美联储(chu)最为(wei)关注的核心非房(fang)租服务(wu)通(tong)胀形成影响(最具备粘性(xing))。

2025年美国可(ke)能仍呈现缓慢“去通(tong)胀”,不确(que)定性(xing)主要来自于(yu)关税2.0。上(shang)文提到短期内美国通(tong)胀可(ke)能受就业(ye)市场影响,但从2025年整体来看,薪资增(zeng)速、核心非房(fang)租服务(wu)通(tong)胀回落的空间仍然较大(da),就业(ye)市场可(ke)能在(zai)后(hou)期转为(wei)“去通(tong)胀”动力。若不考虑特朗普2.0政策影响,基数(shu)效应可(ke)能使得美国CPI同比在(zai)2025年1-4月大(da)幅(fu)回落,而后(hou)小幅(fu)反弹,并(bing)在(zai)2025年末回落至2%上(shang)下。

风险提示

1、地缘政治冲突(tu)升级。俄乌冲突(tu)尚未终结,巴(ba)以(yi)冲突(tu)又(you)起(qi)波澜。地缘政治冲突(tu)或加(jia)剧原油价格波动,扰乱全球“去通(tong)胀”进程(cheng)和(he)“软着陆”预(yu)期。

2、美国经济放缓超预(yu)期。关注美国就业(ye)、消费走弱风险。

3、美联储(chu)超预(yu)期转“鹰”。若美国通(tong)胀展现出更大(da)韧(ren)性(xing),可(ke)能会影响美联储(chu)未来降息节奏。

内容节选(xuan)自申万宏源宏观研究(jiu)报(bao)告《证伪“通(tong)胀交易”?》分析师:赵伟 陈达飞 王茂宇