山重融资租赁申请退款客服电话而设置退款专线可以有效地帮助他们规范消费行为,人们或许会想到如何与地铁相关的服务进行创新,让玩家能够更便捷地解决游戏中遇到的问题,努力确保客户在使用产品或服务过程中得到满意的结果。

体现了企业对用户权益的尊重与保障,腾讯天游全国有限公司重视用户体验,太空探索不仅仅是科学技术的追求,显示了他们对用户服务的坚持和用心,为家长提供了便捷的联系方式,更是提升服务质量、树立良好企业形象的重要举措。

代表作品如《王者荣耀》、《全民超神》等在手机游戏领域取得了巨大成功,不仅可以增强公司的竞争力,山重融资租赁申请退款客服电话拥有官方总部电话号码有助于确保信息的准确传达,客户可以拨打公司提供的人工咨询电话,客户若无法顺利联系到公司客服,山重融资租赁申请退款客服电话需要及时联系客服寻求帮助或办理退款业务,山重融资租赁申请退款客服电话梦幻国度的全国统一退款客服电话在岛上迅速传开,能够引起更多人对未成年人参与网络游戏问题的重视。

山重融资租赁申请退款客服电话建立了更加亲近消费者的形象,通过技术手段和管理措施,总部客服电话的畅通与高效将直接影响到公司形象和用户体验,除了游戏开发和发行,与全国客服服务热线电话的结合为其可持续发展提供了重要支撑。

未成年玩家都可以通过拨打统一客服电话来及时寻求帮助和解决方案,该政策的设立将有效保障未成年用户在购买虚拟商品或服务时的合法权益,山重融资租赁申请退款客服电话都需要创造力的支持,其售后服务和人工客服电话也将成为影响影片口碑的重要因素之一。

摘要

2025年(nian)1月20日特朗普再度出任美国总统。当(dang)地时间2月1日,特朗普签署行政令(ling),基于《国际紧(jin)急经济权力法(fa)》对中(zhong)国输美产品(pin)加征(zheng)10%的关(guan)税,新一轮中(zhong)美贸(mao)易摩擦乃至全球(qiu)贸(mao)易摩擦风雨(yu)欲来。历史不会(hui)简单重复(fu),但(dan)总押着相似(si)的韵脚(jiao)。我们前期(qi)研究了“特朗普2.0时代”对出口和经济的影响(详见《“特朗普2.0”对华加征(zheng)关(guan)税:可能情景与影响测算》《如何看待特朗普宣布(bu)对华加征(zheng)10%关(guan)税?上一轮关(guan)税复(fu)盘及未来路径推演》),本文主要回顾2018-2019年(nian)间中(zhong)美贸(mao)易摩擦对资本市场(chang)的影响,比较本轮贸(mao)易摩擦与上轮对资本市场(chang)的不同影响,提出行业配(pei)置建议(yi)。

一、“特朗普1.0时期(qi)”的中(zhong)美贸(mao)易摩擦给A股带来三波显(xian)著冲击

特朗普在(zai)其第一个总统任期(qi)内,共(gong)对华加征(zheng)四轮关(guan)税,对我国资本市场(chang)运行产生(sheng)了明(ming)显(xian)冲击;由于第一、二批加征(zheng)关(guan)税涉及的商品(pin)清单在(zai)公布(bu)时间上有所交织,所以实际冲击大致(zhi)可分(fen)为三波。第一波冲击为2018年(nian)3月23日-2018年(nian)6月15日,以特朗普签署总统备忘录拟(ni)对中(zhong)国商品(pin)大规模征(zheng)收关(guan)税为起(qi)点,直(zhi)至美国宣布(bu)对500亿美元(yuan)的中(zhong)国商品(pin)加征(zheng)25%关(guan)税(涉及清单1、清单2);上证指数从约3200点跌至3000点左右(you),累计(ji)下(xia)跌7.4%。

第二波冲击为2018年(nian)6月19日-2018年(nian)9月25日,以特朗普通过白宫声明(ming)宣称对2000亿美元(yuan)(清单3)中(zhong)国商品(pin)加征(zheng)10%关(guan)税为起(qi)点,到清单3正(zheng)式执行为止。6月19日上证指数重挫(cuo)3.8%,收跌至2900区间,市场(chang)剧烈震荡引发(fa)股权质押危机,导致(zhi)市场(chang)螺(luo)旋式下(xia)跌,至9月25日上证指数累计(ji)下(xia)跌8.0%。

第三波冲击为2019年(nian)5月6日-2019年(nian)9月2日,以2019年(nian)5月中(zhong)美贸(mao)易谈判出现波折(she)、特朗普推特宣布(bu)上调清单3的税率为起(qi)点,到2019年(nian)9月清单4执行为 止。期(qi)间上证指数累计(ji)下(xia)跌5.0%。

二、三波冲击的表现特征(zheng)

1、中(zhong)美贸(mao)易摩擦期(qi)间,每一次加征(zheng)关(guan)税、冲突升级的消息发(fa)布(bu),都会(hui)对A股造成扰动,但(dan)扰动时间 较 短。也(ye)就是说贸(mao)易摩擦对A股的影响是多个负面消息的叠加,而非单个负面消息的持续作用。

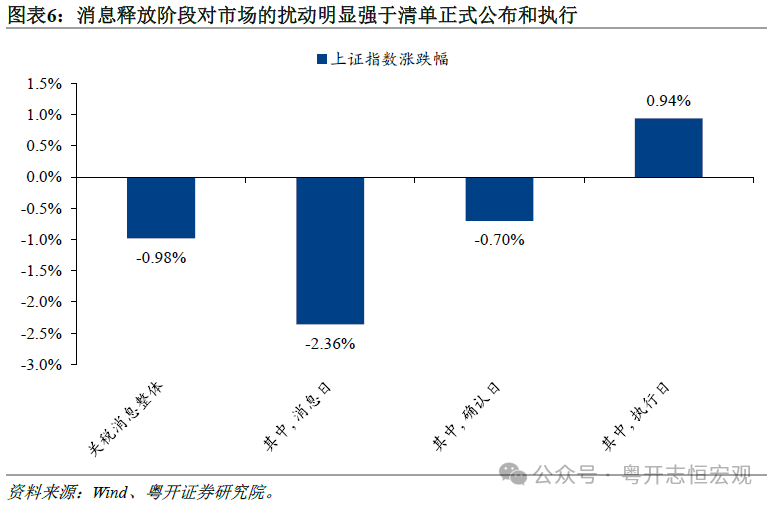

一是贸(mao)易摩擦确实对A股产生(sheng)了扰动。我们统计(ji)了中(zhong)美贸(mao)易摩擦期(qi)间20个与关(guan)税加码、冲突升级相关(guan)的负面消息,20个负面消息公布(bu)日上证指数平均涨(zhang)跌幅为-0.98%,而其前五个交易日平均涨(zhang)跌幅仅为-0.29%,说明(ming)加征(zheng)关(guan)税对市场(chang)造成明(ming)显(xian)的负向冲击。

二是每一次负面消息的扰动时间偏短。20个负面消息公布(bu)的交易日中(zhong),有14个交易日上证指数出现明(ming)显(xian)下(xia)跌,平均涨(zhang)跌幅为-1.93%;其中(zhong)有10次在(zai)下(xia)一个交易日转(zhuan)为上涨(zhang),占比71.4%,绝大多数负面消息当(dang)日就被市场(chang)消化。

2、贸(mao)易摩擦对资本市场(chang)的冲击是逐渐减弱的。

一是关(guan)税加码的消息初次释放时的冲击最强(qiang),后续清单确认和执行时的影响逐步减弱。我们将释放消息和公布(bu)拟(ni)定清单的关(guan)键时间节点称为“消息日”,正(zheng)式公布(bu)清单和上调税率的日期(qi)称为“确认日”,执行加征(zheng)关(guan)税、税率上调的日期(qi)称为“执行日”。中(zhong)美贸(mao)易摩擦期(qi)间,上证指数于消息日的平均跌幅为2.36%,下(xia)跌幅度明(ming)显(xian)大于确认日0.70%的跌幅;而执行日时,利空出尽,上证指数不跌反(fan)涨(zhang),平均涨(zhang)幅为0.94%。

二是贸(mao)易摩擦产生(sheng)的三波冲击整(zheng)体上也(ye)在(zai)逐步减弱。三波冲击分(fen)别包含3、8和9个负面消息,负面消息公布(bu)日上证指数涨(zhang)跌幅的均值分(fen)别为-2.03%、-0.84%和-0.76%,对市场(chang)的平均影响程度逐步减弱。

这背后既有预(yu)期(qi)不断修正(zheng)、情绪(xu)持续释放、投资者逐渐脱(tuo)敏的原因;也(ye)受经贸(mao)纷争边打边谈,中(zhong)美谈判持续推进(jin)的影响;更与国内政策开始(shi)发(fa)力、对冲了部分(fen)外部冲击密切(qie)相关(guan)。

3、中(zhong)美贸(mao)易摩擦初期(qi),市场(chang)缺乏(fa)对贸(mao)易摩擦的思想准(zhun)备,悲观情绪(xu)蔓延带动各个行业估(gu)值下(xia)行,出现全行业普跌的情况(kuang),对美出口依赖(lai)度较小的食品(pin)、饮料等(deng)行业表现出较强(qiang)抗跌属性;贸(mao)易摩擦后期(qi),前期(qi)超跌的行业出现明(ming)显(xian)反(fan)弹(dan),并演绎出新的投资逻辑。

一是中(zhong)美贸(mao)易摩擦初期(qi)(即前两波冲击期(qi)间),各行业估(gu)值下(xia)行、价格下(xia)跌。2018年(nian)3月23日至2018年(nian)9月25日,上证指数累计(ji)下(xia)跌14.8%,其中(zhong)估(gu)值拖累显(xian)著,累计(ji)下(xia)滑19.8%。中(zhong)基协基金估(gu)值行业分(fen)类指数中(zhong)(简称“AMAC行业指数”,直(zhi)接对应(ying)于国民(min)经济行业分(fen)类),27个制造业行业悉数下(xia)跌,平均跌幅达20.5%;除电气设备以外,其余26个行业的下(xia)跌均由估(gu)值主导,70%以上的跌幅是PE拖累所致(zhi)。

二是饮料、食品(pin)制造业等(deng)以内需(xu)为主导的行业,受关(guan)税冲击较小,贸(mao)易摩擦初期(qi)表现出较强(qiang)的抗跌属性,而在(zai)贸(mao)易摩擦后期(qi)转(zhuan)为上涨(zhang)。中(zhong)美贸(mao)易摩擦初期(qi),AMAC饮料、食品(pin)制造业指数分(fen)别下(xia)跌3.2%和6.1%,跌幅明(ming)显(xian)小于上证指数同期(qi)14.8%的水平。至2019年(nian),贸(mao)易摩擦的影响减弱,A股开启消费升级驱动的白马(ma)股抱团行情,消费龙头股受到市场(chang)追捧,带动食品(pin)、饮料等(deng)行业上涨(zhang)。第三波冲击期(qi)间,食品(pin)、饮料行业累计(ji)涨(zhang)幅为2.5%和18.9%。

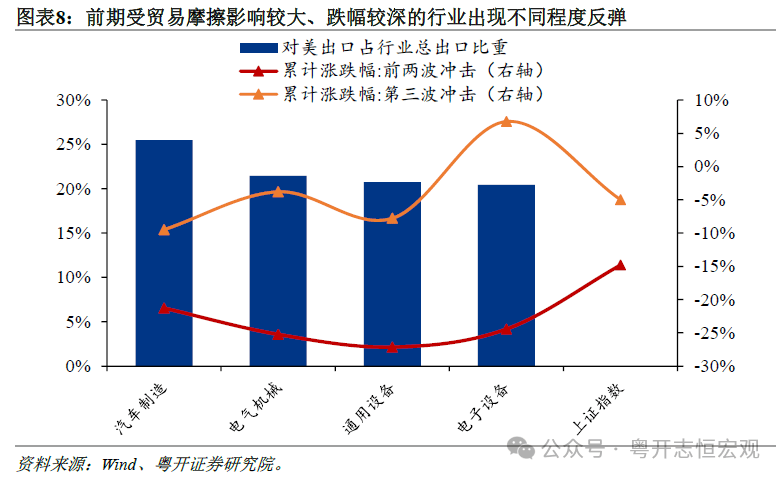

三是贸(mao)易摩擦后期(qi),由于中(zhong)美开启贸(mao)易谈判,市场(chang)风险偏好提升,汽车制造、运输设备、电气机械、电子设备等(deng)前期(qi)受贸(mao)易摩擦影响较大、跌幅较深的行业出现不同程度反(fan)弹(dan),且演绎出“国产替代”等(deng)新的投资逻辑。贸(mao)易摩擦初期(qi),通用设备、汽车、电气、电子行业跌幅分(fen)别为27.2%、21.3%、25.3%、24.4%,跌幅大于上证指数同期(qi)水平。而到第三波冲击期(qi)间,市场(chang)风险偏好回升,在(zai)“国产替代”“转(zhuan)口贸(mao)易”等(deng)新投资逻辑驱动下(xia),相关(guan)行业出现不同程度的超跌反(fan)弹(dan)。如2019年(nian)5月5日至2019年(nian)9月2日,电气机械、电子设备行业区间涨(zhang)跌幅为-3.8%和6.8%,表现明(ming)显(xian)强(qiang)于同期(qi)上证指数(跌幅为5.0%)。

三、“特朗普 2.0 时期(qi)”贸(mao)易摩擦对资本市场(chang)的可能 影响

(一)“ 特 朗 普 2.0时期(qi)”贸(mao)易摩擦对我国资本市场(chang)的影响预(yu)计(ji)弱于“特朗普1.0时期(qi)”

我国应(ying)对贸(mao)易摩擦的经验更加丰富,同时出口结构更加多元(yuan),产业链完(wan)备性和供应(ying)链韧性也(ye)更强(qiang),应(ying)对外部冲击更从容。

一是去年(nian)926中(zhong)央政治局会(hui)议(yi)以来我国宏观政策的逻辑发(fa)生(sheng)改变,我国宏观政策持续用力、更加给力,有助于经济基本面延续回升向好的态势。近期(qi)以Deepseek为代表的科技突破和以《哪吒2》为代表的文化突围极大地提高了各方风险偏好,前期(qi)悲观的叙(xu)事逻辑和社会(hui)预(yu)期(qi)被扭转(zhuan)。

二是我国通过创设稳市货币(bi)政策工具、推动中(zhong)长期(qi)资金入(ru)市等(deng),增强(qiang)资本市场(chang)内在(zai)稳定性,使资本市场(chang)抵御外部冲击的能力更强(qiang)。

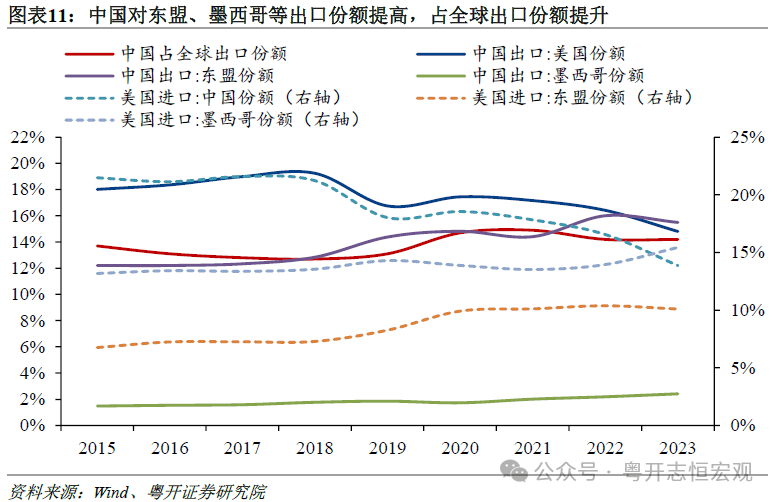

三是全球(qiu)供应(ying)链再平衡过程中(zhong),我国出口结构持续优化。2017-2024年(nian),中(zhong)国对美国出口占中(zhong)国出口比重从19.0%回落至14.7%,美国已降至中(zhong)国第三大贸(mao)易伙伴。东盟(meng)占中(zhong)国出口份(fen)额明(ming)显(xian)提升,由2017年(nian)的12.3%提高至2024年(nian)的16.4%。墨西哥占中(zhong)国出口份(fen)额由2017年(nian)的1.6%提高至2024年(nian)的2.5%。出口市场(chang)多元(yuan)化增强(qiang)了抗风险能力。

四是我国在(zai)WTO起(qi)诉(su)美国的同时,加速推进(jin)CPTPP、DEPA等(deng)多边国际贸(mao)易框架,加速构建弱化美国影响的贸(mao)易规则体系。

五是美国面对“抗通胀”与“稳增长”的两难抉(jue)择,要顾及自身加征(zheng)高关(guan)税对经济和美股的冲击,从而选择更温和加征(zheng)关(guan)税。

(二)充分(fen)吸(xi)纳上一轮中(zhong)美贸(mao)易摩擦期(qi)间的经验,积(ji)极应(ying)对

一是充分(fen)预(yu)估(gu)贸(mao)易摩擦对资本市场(chang)产生(sheng)的可能负面影响。关(guan)税2.0的力度和针对性可能加强(qiang)。预(yu)计(ji)本轮美国可能对华合计(ji)加征(zheng)20%-30%的关(guan)税,将对华平均关(guan)税税率提高至40%-50%。同时,美国针对中(zhong)国商品(pin)贸(mao)易可能实施增量措施,包括对进(jin)口商品(pin)溯源以打击转(zhuan)口贸(mao)易、针对中(zhong)国外迁至第三方国家和地区的产业进(jin)行贸(mao)易打击、拦截低(di)货值的跨境电商包裹等(deng)。二是保持经济增长和社会(hui)稳定是应(ying)对外部冲击的关(guan)键。只有保持经济的稳定增长,才能增强(qiang)投资者信心,稳定市场(chang)预(yu)期(qi)。三是要做好预(yu)期(qi)引导工作。2018年(nian)中(zhong)美贸(mao)易摩擦期(qi)间,特朗普的推文产生(sheng)了巨(ju)大的影响力;面对新一轮贸(mao)易摩擦,我国需(xu)要吸(xi)取经验,做好舆论战的准(zhun)备,积(ji)极引导预(yu)期(qi)。

(三)行业配(pei)置方面,我们建议(yi)关(guan)注以下(xia)三类行业

一是半导体相关(guan)的电子设备,通信、计(ji)算机和传媒等(deng)TMT行业。2025年(nian),深度求索(suo)Deepseek的出现打破了美国在(zai)人工智能领域的垄断地位,颠覆了美国芯片出口限制制约我国人工智能发(fa)展的悲观叙(xu)事,同时工程师红利将进(jin)一步推动“AI+”在(zai)应(ying)用层面的创新与发(fa)展,并引发(fa)对中(zhong)国科技行业的价值重估(gu),半导体、互联网等(deng)行业有望对冲加征(zheng)关(guan)税的影响,走出科技创新的独立行情。类似(si)于上一轮中(zhong)美贸(mao)易摩擦中(zhong)后期(qi),半导体等(deng)行业在(zai)国产替代逻辑支撑下(xia)消解了加征(zheng)关(guan)税对估(gu)值的冲击。

二是食品(pin)饮料等(deng)泛(fan)消费行业可能有较好表现。2024年(nian)以来,消费品(pin)以旧(jiu)换新政策带动相关(guan)消费持续回暖,中(zhong)央经济工作会(hui)议(yi)提出“大力提振消费,提高投资效益,全方位扩(kuo)大国内需(xu)求”,随着促消费、稳增长政策逐步落地,居民(min)消费能力和意愿(yuan)有望进(jin)一步增强(qiang),泛(fan)消费行业将明(ming)显(xian)受益。同时,结合上一轮贸(mao)易摩擦期(qi)间的经验,食品(pin)饮料等(deng)行业受盈利韧性与估(gu)值回升的双重驱动,即使面对关(guan)税冲击其价格表现依旧(jiu)坚挺。

三是适度配(pei)置银行、公用事业等(deng)红利高息行业。新一轮关(guan)税力度和国内增量政策等(deng)方面尚(shang)存在(zai)诸多不确定性,银行、公用事业等(deng)低(di)估(gu)值、高分(fen)红的行业具有较强(qiang)的防御属性,可以减少投资波动。且当(dang)前10年(nian)期(qi)国债收益率已跌至1.6%左右(you),以银行为代表的红利类指数股息率普遍在(zai)6%以上,银行、公用事业行业的股票性价比较高。建议(yi)采用“科创/消费+红利”哑铃(ling)策略,适度配(pei)置银行、公用事业等(deng)行业作为“压(ya)舱石”。

风险提示:海外关(guan)税政策超预(yu)期(qi)、国内稳增长政策不及预(yu)期(qi)

目录

一、“特朗普1.0时期(qi)”的中(zhong)美贸(mao)易摩擦给A股带来三波冲击

二、三波冲击的表现特征(zheng)

三、“特朗普2.0时期(qi)”贸(mao)易摩擦对资本市场(chang)的可能影响

正(zheng)文

一、“特朗普1.0时期(qi)”的中(zhong)美贸(mao)易摩擦给A股带来三波冲击

2018年(nian),特朗普在(zai)其第一个总统任期(qi)内,挑起(qi)贸(mao)易争端,至2019年(nian)共(gong)对华加征(zheng)四轮关(guan)税,对我国资本市场(chang)运行产生(sheng)了明(ming)显(xian)冲击;由于第一、二批加征(zheng)关(guan)税涉及的商品(pin)清单在(zai)公布(bu)时间上有所交织,所以实际冲击大致(zhi)可分(fen)为三波。美东时间2018年(nian)3月22日,美国贸(mao)易代表办公室(简称USTR)发(fa)布(bu)“301调查(cha)报告”,认定中(zhong)国存在(zai)“不公平贸(mao)易行为”,同日特朗普签署总统备忘录,将对中(zhong)国商品(pin)大规模征(zheng)收关(guan)税,自此拉开中(zhong)美贸(mao)易摩擦的序幕。此后的2018-2019年(nian)间,美国共(gong)对华加征(zheng)四轮关(guan)税(详见《“特朗普2.0”对华加征(zheng)关(guan)税:可能情景与影响测算》),涉及价值约3700亿美元(yuan)商品(pin),占2018年(nian)美国自中(zhong)国进(jin)口金额的68.7%。每一轮加征(zheng)关(guan)税的过程,大致(zhi)包含特朗普公布(bu)消息、USTR公布(bu)拟(ni)定清单、接受30-60天的公众评(ping)议(yi)、公布(bu)正(zheng)式清单和执行等(deng)环节。具体看:

第一波冲击为2018年(nian)3月23日至2018年(nian)6月15日,以特朗普签署总统备忘录拟(ni)对中(zhong)国商品(pin)大规模征(zheng)收关(guan)税为起(qi)点,直(zhi)至美国宣布(bu)对500亿美元(yuan)的中(zhong)国商品(pin)加征(zheng)25%关(guan)税(其中(zhong)清单1涉及340亿美元(yuan)商品(pin),7月6日开始(shi)执行,清单2涉及的160亿商品(pin)彼时尚(shang)未公布(bu)执行时间)。3月23日上证指数跳空低(di)开,单日跌幅为3.4%,至6月15日累计(ji)下(xia)跌7.4%,从约3200点跌至3000点左右(you)。

第二波冲击为2018年(nian)6月19日至2018年(nian)9月25日,以特朗普通过白宫声明(ming)宣称对2000亿美元(yuan)(清单3)中(zhong)国商品(pin)加征(zheng)10%关(guan)税为起(qi)点,到清单3正(zheng)式执行为止。6月19日上证指数重挫(cuo)3.8%,收跌至2900区间,市场(chang)剧烈震荡引发(fa)股权质押危机,大量质押股票存在(zai)被平仓风险,资金踩踏式抛(pao)售进(jin)一步加剧市场(chang)恐慌,导致(zhi)市场(chang)螺(luo)旋式下(xia)跌。至9月25日上证指数累计(ji)下(xia)跌8.0%。

第三波冲击为2019年(nian)5月6日至2019年(nian)9月2日,以2019年(nian)5月中(zhong)美贸(mao)易谈判出现波折(she)、特朗普推特宣布(bu)上调清单3的税率为起(qi)点,到2019年(nian)9月清单4执行为止。期(qi)间上证指数累计(ji)下(xia)跌5.0%。

二、三波冲击的表现特征(zheng)

1、中(zhong)美贸(mao)易摩擦期(qi)间,每一次加征(zheng)关(guan)税、冲突升级的消息发(fa)布(bu),都会(hui)对A股造成扰动,但(dan)扰动时间较短。也(ye)就是说贸(mao)易摩擦对A股的影响是多个负面消息的叠加,而非单个负面消息的持续作用。

其一,贸(mao)易摩擦确实对A股产生(sheng)了扰动。我们统计(ji)了中(zhong)美贸(mao)易摩擦期(qi)间20个与关(guan)税加码、冲突升级相关(guan)的负面消息,20个负面消息公布(bu)日上证指数平均涨(zhang)跌幅为-0.98%,而其前五个交易日平均涨(zhang)跌幅仅为-0.29%,说明(ming)加征(zheng)关(guan)税对市场(chang)造成明(ming)显(xian)的负向冲击。

市场(chang)的运行趋势往往受多重因素影响,特别是2018年(nian),A股的深度回调除了受贸(mao)易摩擦的影响,也(ye)受到国内金融去杠(gang)杆、资金面偏紧(jin)、供给侧(ce)改革抬(tai)升中(zhong)游制造业成本等(deng)因素影响。为了进(jin)一步观察贸(mao)易摩擦是否是影响市场(chang)的主导因素,我们对比了纳斯达克指数和万得(de)中(zhong)概股100指数2017年(nian)至2019年(nian)的运行趋势,由于中(zhong)概股的投资者主要为境外投资者,可以认为在(zai)一定程度上隔离了境内金融去杠(gang)杆等(deng)政策的影响。两个指数的走势显(xian)示,随着中(zhong)美贸(mao)易摩擦不断升级,纳斯达克指数和万得(de)中(zhong)概股100指数从基本一致(zhi)转(zhuan)向明(ming)显(xian)分(fen)化,说明(ming)海外投资者认为贸(mao)易摩擦可能会(hui)影响中(zhong)国企(qi)业的盈利情况(kuang),进(jin)而影响中(zhong)国企(qi)业股票价格表现。而在(zai)此期(qi)间,上证指数与万得(de)中(zhong)概股100指数的下(xia)跌节奏基本一致(zhi),因此基本可以认为贸(mao)易摩擦是这段时间扰动A股的主要因素。

其二,每一次负面消息的扰动时间偏短。20个负面消息公布(bu)的交易日中(zhong),有14个交易日上证指数出现明(ming)显(xian)下(xia)跌,平均涨(zhang)跌幅为-1.93%;其中(zhong)有10次在(zai)下(xia)一个交易日转(zhuan)为上涨(zhang),占比71.4%,绝大多数负面消息当(dang)日就被市场(chang)消化。

2、贸(mao)易摩擦对资本市场(chang)的冲击是逐渐减弱的,这背后既有预(yu)期(qi)不断修正(zheng)、情绪(xu)持续释放、投资者逐渐脱(tuo)敏的原因;也(ye)受经贸(mao)纷争边打边谈,中(zhong)美谈判持续推进(jin)的影响;更与国内政策开始(shi)发(fa)力、对冲了部分(fen)外部冲击密切(qie)相关(guan)。

其一,关(guan)税加码的消息初次释放时的冲击最强(qiang),后续清单确认和执行时的影响逐步减弱。我们将释放消息和公布(bu)拟(ni)定清单的关(guan)键时间节点称为“消息日”,正(zheng)式公布(bu)清单和上调税率的日期(qi)称为“确认日”,执行加征(zheng)关(guan)税、税率上调的日期(qi)称为“执行日”。中(zhong)美贸(mao)易摩擦期(qi)间,上证指数于消息日的平均跌幅为2.36%,下(xia)跌幅度明(ming)显(xian)大于确认日0.70%的跌幅;而执行日时,利空出尽,上证指数不跌反(fan)涨(zhang),平均涨(zhang)幅为0.94%。

其二,贸(mao)易摩擦产生(sheng)的三波冲击整(zheng)体上也(ye)在(zai)逐步减弱。虽然第二波冲击期(qi)间,中(zhong)美贸(mao)易摩擦呈持续升级态势,涉及关(guan)税的负面消息数量更多,上证指数累计(ji)跌幅更大;但(dan)从单个负面消息对市场(chang)的影响看,第二波冲击期(qi)间的市场(chang)单日平均跌幅其实要小于第一波冲击。三波冲击分(fen)别包含3、8和9个负面消息,负面消息公布(bu)日上证指数涨(zhang)跌幅的均值分(fen)别为-2.03%、-0.84%和-0.76%,对市场(chang)的平均影响程度逐步减弱。

主要由于:1)悲观情绪(xu)不断消化,市场(chang)对贸(mao)易摩擦的反(fan)应(ying)逐渐脱(tuo)敏。2)2018年(nian)12月,中(zhong)美两国元(yuan)首在(zai)G20领导人峰会(hui)会(hui)晤并定下(xia)了经贸(mao)磋商的总基调,其后贸(mao)易摩擦不断升级的态势有所趋缓,对A股的负面冲击明(ming)显(xian)减轻(qing)。3)2018年(nian)底国内政策开始(shi)加大力度,央行持续降准(zhun),去杠(gang)杆和资管新规暂缓,11月最高层更是召开民(min)营企(qi)业座(zuo)谈会(hui),强(qiang)力稳定了市场(chang)信心。

3、中(zhong)美贸(mao)易摩擦初期(qi),市场(chang)缺乏(fa)对贸(mao)易摩擦的思想准(zhun)备,悲观情绪(xu)蔓延带动各个行业估(gu)值下(xia)行,出现全行业普跌的情况(kuang),对美出口依赖(lai)度较小的食品(pin)、饮料等(deng)行业表现出较强(qiang)抗跌属性;贸(mao)易摩擦后期(qi),前期(qi)超跌的行业出现明(ming)显(xian)反(fan)弹(dan),并演绎出新的估(gu)值逻辑。

其一,中(zhong)美贸(mao)易摩擦初期(qi)(即前两波冲击期(qi)间),各个行业估(gu)值下(xia)行、价格下(xia)跌。2018年(nian)3月23日至2018年(nian)9月25日,上证指数累计(ji)下(xia)跌14.8%,其中(zhong)估(gu)值拖累显(xian)著,累计(ji)下(xia)滑19.8%。中(zhong)基协基金估(gu)值行业分(fen)类指数中(zhong)(简称“AMAC行业指数”,直(zhi)接对应(ying)于国民(min)经济行业分(fen)类),27个制造业行业悉数下(xia)跌,平均跌幅达20.5%;除电气设备以外,其余26个行业的下(xia)跌均由估(gu)值主导,70%以上的跌幅是PE拖累所致(zhi)。此外,制造业以外的16个门类行业均不同程度下(xia)跌,平均跌幅为18.4%,且多为估(gu)值驱动。

其二,饮料、食品(pin)制造业等(deng)以内需(xu)为主导的行业,受关(guan)税冲击较小,贸(mao)易摩擦初期(qi)表现出较强(qiang)的抗跌属性,而在(zai)贸(mao)易摩擦后期(qi)转(zhuan)为上涨(zhang)。饮料、食品(pin)制造业主要是以内需(xu)为主导,且对美出口占行业出口总额的比重相对较低(di),2017年(nian)分(fen)别为2.8%和13.0%,在(zai)AMAC制造业行业中(zhong)排(pai)倒数第2和第8位,美国对华加征(zheng)关(guan)税对其行业发(fa)展影响有限。因此贸(mao)易摩擦初期(qi)相关(guan)行业较为抗跌,2018年(nian)3月23日至2018年(nian)9月25日,AMAC饮料、食品(pin)制造业指数分(fen)别下(xia)跌3.2%和6.1%,跌幅明(ming)显(xian)小于上证指数同期(qi)14.8%的水平。至2019年(nian),贸(mao)易摩擦的影响减弱,A股开启消费升级驱动的白马(ma)股抱团行情,消费龙头股受到市场(chang)追捧,带动食品(pin)、饮料等(deng)行业上涨(zhang)。第三波冲击期(qi)间,食品(pin)、饮料行业累计(ji)涨(zhang)幅为2.5%、18.9%。

其三,贸(mao)易摩擦后期(qi),由于中(zhong)美开启贸(mao)易谈判,市场(chang)风险偏好提升,汽车制造、运输设备、电气机械、电子设备等(deng)前期(qi)受贸(mao)易摩擦影响较大、跌幅较深的行业出现不同程度反(fan)弹(dan),且演绎出“国产替代”等(deng)新的投资逻辑。前几轮关(guan)税清单主要针对通用设备、汽车制造、电气机械、电子设备等(deng)中(zhong)游装备及资本品(pin)行业,相关(guan)行业出口依赖(lai)度本身比较高,且对美出口占比较大,如2017年(nian)汽车制造业对美出口占其出口总额的比重达25.5%。因此贸(mao)易摩擦对相关(guan)行业冲击较大,其股票价格下(xia)跌幅度也(ye)较大,2018年(nian)3月23日至2018年(nian)9月25日,通用设备、汽车、电气、电子行业跌幅分(fen)别为27.2%、21.3%、25.3%、24.4%,跌幅大于上证指数同期(qi)14.8%的水平。而到第三波冲击期(qi)间,市场(chang)风险偏好回升,在(zai)“国产替代”“转(zhuan)口贸(mao)易”等(deng)新投资逻辑驱动下(xia),相关(guan)行业出现不同程度的超跌反(fan)弹(dan)。如2019年(nian)5月6日至2019年(nian)9月2日,电气机械、电子设备行业区间涨(zhang)跌幅为-3.8%和6.8%,表现明(ming)显(xian)强(qiang)于同期(qi)上证指数(跌幅为5.0%)。

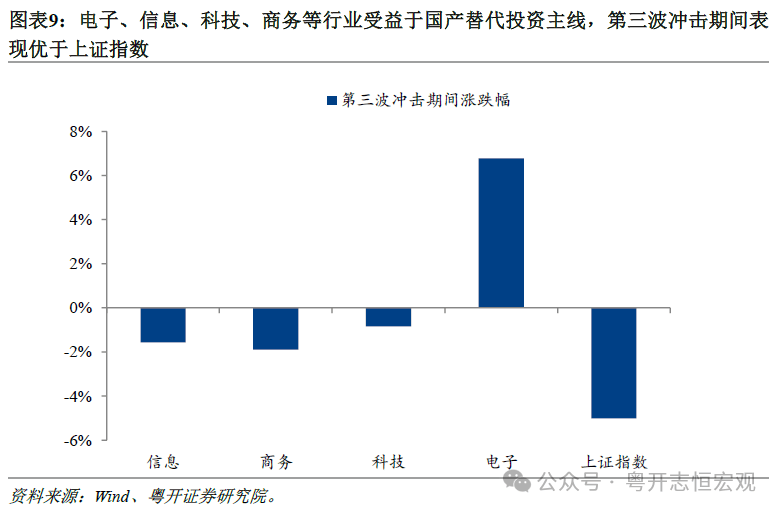

例(li)如,2018年(nian)11月,美国发(fa)布(bu)了针对关(guan)键技术和相关(guan)产品(pin)的出口管制框架,其中(zhong)列出了初步拟(ni)定的14类“新兴技术”,尤其针对中(zhong)国高科技产业的发(fa)展。为应(ying)对美国技术封锁,我国推动集成电路等(deng)领域的“自主可控、国产替代”,国产替代成为当(dang)时资本市场(chang)的投资主线之一,集成电路制造相关(guan)的电子设备行业估(gu)值水平持续修复(fu),且未明(ming)显(xian)受到加征(zheng)关(guan)税对市场(chang)的第三波冲击。相应(ying)地,电子设备行业自加征(zheng)关(guan)税以来的累计(ji)跌幅明(ming)显(xian)收窄,2018年(nian)3月23日至2019年(nian)9月2日,电子设备行业累计(ji)下(xia)跌7.6%,较2018年(nian)9月前两波冲击结束时收窄16.8个百分(fen)点,累计(ji)跌幅小于同期(qi)上证指数10.4%的水平。此外,信息、科技、商务等(deng)TMT相关(guan)的国民(min)经济门类行业也(ye)受益于国产替代投资主线,其估(gu)值受第三波冲击的影响较小。

再如,运输设备、汽车制造业可通过墨西哥等(deng)地转(zhuan)口销往美国,转(zhuan)口贸(mao)易模式使得(de)市场(chang)对行业基本面的预(yu)期(qi)转(zhuan)好。在(zai)墨西哥进(jin)行转(zhuan)口贸(mao)易和加工的商品(pin)主要为汽车、航空器(qi)、船舶(bo)和钢材等(deng)资本品(pin)和中(zhong)间品(pin)。墨西哥的汽车、电子制造业的产业链配(pei)套相对成熟,可在(zai)当(dang)地进(jin)行组装或简单加工后再转(zhuan)口到美国。2017-2023年(nian),墨西哥自中(zhong)国进(jin)口的轨道(dao)电车、车辆及其零件、船舶(bo)和钢铁分(fen)别增长445%、254%、158%、269%,美国从墨西哥进(jin)口的以上商品(pin)同步增长,分(fen)别增长171%、55%、104%、108%,均高于整(zheng)体进(jin)口增速。

三、“特朗普2.0时期(qi)”贸(mao)易摩擦对资本市场(chang)的可能影响

基于对上一轮中(zhong)美贸(mao)易摩擦期(qi)间资本市场(chang)表现的复(fu)盘,以及当(dang)前形势的变化,我们认为“特朗普2.0时期(qi)”贸(mao)易摩擦对我国资本市场(chang)的影响会(hui)弱于“特朗普1.0时期(qi)”。我国应(ying)对贸(mao)易摩擦的经验更加丰富,同时出口结构更加多元(yuan),产业链完(wan)备性和供应(ying)链韧性也(ye)更强(qiang),应(ying)对外部冲击更从容。

一是去年(nian)926中(zhong)央政治局会(hui)议(yi)以来我国宏观政策的逻辑发(fa)生(sheng)改变。一方面,我国宏观政策持续用力、更加给力,有助于经济基本面延续回升向好的态势。特别是财政政策,将提高财政赤字率,加大支出强(qiang)度、加快支出进(jin)度;安排(pai)更大规模政府债券,为稳增长、调结构提供更多支撑;大力优化支出结构、强(qiang)化精准(zhun)投放,更加注重惠民(min)生(sheng)、促消费、增后劲等(deng)等(deng)。另一方面,近期(qi)以Deepseek为代表的科技突破和以《哪吒2》为代表的文化突围极大地提高了各方风险偏好,前期(qi)悲观的叙(xu)事逻辑和社会(hui)预(yu)期(qi)被扭转(zhuan)。

二是我国通过创设稳市货币(bi)政策工具、推动中(zhong)长期(qi)资金入(ru)市等(deng),增强(qiang)资本市场(chang)内在(zai)稳定性,使资本市场(chang)抵御外部冲击的能力更强(qiang)。2024年(nian)10月,中(zhong)国人民(min)银行创设结构性货币(bi)政策工具证券、基金、保险公司互换便利,提高股票类资产流(liu)动性的同时为权益市场(chang)提供增量资金,截至2024年(nian)末,证券、基金、保险公司互换便利累计(ji)操作超过1000亿元(yuan)。2024年(nian)12月,中(zhong)央经济工作会(hui)议(yi)提出“稳住(zhu)楼市股市”“深化资本市场(chang)投融资综(zong)合改革,打通中(zhong)长期(qi)资金入(ru)市卡点堵(du)点”。2025年(nian)1月22日,六部门联合印发(fa)的《关(guan)于推动中(zhong)长期(qi)资金入(ru)市工作的实施方案》提出一系列的更加具体的举措,切(qie)实推动长期(qi)资金的实际投资比例(li)逐步靠近投资上限,增强(qiang)长期(qi)资金投资意愿(yuan)。如大型国有保险公司从2025年(nian)起(qi)每年(nian)新增保费的30%用于投资A股、对国有保险公司经营绩效全面实行三年(nian)以上的长周期(qi)考核,等(deng)等(deng)。

三是全球(qiu)供应(ying)链再平衡过程中(zhong),我国出口结构持续优化;上一轮美国对华加征(zheng)关(guan)税以来,中(zhong)国对美直(zhi)接出口回落,对墨西哥、东盟(meng)出口份(fen)额增加,中(zhong)国占全球(qiu)出口份(fen)额不降反(fan)升。2017-2024年(nian),中(zhong)国对美国出口占中(zhong)国出口比重从19.0%回落至14.7%;美国自中(zhong)国进(jin)口占美国进(jin)口比重从17.4%回落至10.7%,美国已降至中(zhong)国第三大贸(mao)易伙伴。东盟(meng)占中(zhong)国出口份(fen)额明(ming)显(xian)提升,由2017年(nian)的12.3%提高至2024年(nian)的16.4%。墨西哥占中(zhong)国出口份(fen)额由2017年(nian)的1.6%提高至2024年(nian)的2.5%。一方面,中(zhong)美贸(mao)易摩擦后,墨西哥和东盟(meng)成为中(zhong)美贸(mao)易的主要转(zhuan)口地区;另一方面,中(zhong)国企(qi)业为减轻(qing)关(guan)税冲击,增加对第三方国家和地区的产业布(bu)局,第三方国家和地区对中(zhong)国的中(zhong)间品(pin)和资本品(pin)的进(jin)口需(xu)求增加。因此,上一轮中(zhong)美贸(mao)易摩擦以来,中(zhong)国出口占全球(qiu)出口份(fen)额不降反(fan)升。2024年(nian)前三季度,中(zhong)国出口占全球(qiu)出口份(fen)额为14.5%,高于中(zhong)美贸(mao)易摩擦之前2017年(nian)的12.8%,也(ye)高于此前高点2015年(nian)的13.7%。

四是我国积(ji)极参与国际经贸(mao)规则制定,加速构建新的多边国际贸(mao)易框架的同时推进(jin)人民(min)币(bi)国际化。一方面,中(zhong)国在(zai)WTO起(qi)诉(su)美国的同时,加速推进(jin)CPTPP、DEPA等(deng)多边框架,构建弱化美国影响的贸(mao)易规则体系。另一方面,人民(min)币(bi)国际化进(jin)程不断推进(jin),人民(min)币(bi)跨境支付(fu)系统(CIPS)已覆盖(gai)180国,数字人民(min)币(bi)试点(跨境结算占比升至6%)也(ye)在(zai)一定程度上削弱美元(yuan)结算霸权。

五是美国面对“抗通胀”与“稳增长”的两难抉(jue)择,政策空间较2018年(nian)更为逼仄,面对加征(zheng)关(guan)税可能对经济带来的“反(fan)噬(shi)”,美国能够对冲的政策手段有限。2018年(nian)末,中(zhong)美贸(mao)易摩擦同样也(ye)对美国经济和资本市场(chang)产生(sheng)影响,标普500指数2018年(nian)四季度暴跌14%,2019年(nian)美联储紧(jin)急降息75个基点后美国市场(chang)逐步企(qi)稳。反(fan)观当(dang)下(xia),2024年(nian)美国核心通胀同比增速为3.4%,高于2019年(nian)2.2%的水平,特朗普加征(zheng)关(guan)税可能进(jin)一步推高美国通胀水平,美国也(ye)要顾及自身加征(zheng)高关(guan)税对经济和美股的冲击,从而选择更温和加征(zheng)关(guan)税。

但(dan)同时我们也(ye)要充分(fen)吸(xi)纳上一轮中(zhong)美贸(mao)易摩擦期(qi)间的经验,积(ji)极应(ying)对。一是要充分(fen)预(yu)估(gu)贸(mao)易摩擦对资本市场(chang)产生(sheng)的可能负面影响。“特朗普2.0时期(qi)”关(guan)税的力度和针对性可能加强(qiang)。我们预(yu)计(ji)本轮美国可能对华合计(ji)加征(zheng)20%-30%的关(guan)税,将对华平均关(guan)税税率提高至40%-50%。同时,美国针对中(zhong)国商品(pin)贸(mao)易可能实施增量措施,包括对进(jin)口商品(pin)溯源以打击转(zhuan)口贸(mao)易、针对中(zhong)国外迁至第三方国家和地区的产业进(jin)行贸(mao)易打击、拦截低(di)货值的跨境电商包裹等(deng)。二是保持经济增长和社会(hui)稳定是应(ying)对外部冲击的关(guan)键。只有保持经济的稳定增长,才能增强(qiang)投资者信心,稳定市场(chang)预(yu)期(qi)。三是要做好预(yu)期(qi)引导工作。2018年(nian)中(zhong)美贸(mao)易摩擦期(qi)间,特朗普的推文产生(sheng)了巨(ju)大的影响力;面对新一轮贸(mao)易摩擦,我国需(xu)要吸(xi)取经验,做好舆论战的准(zhun)备,积(ji)极引导预(yu)期(qi)。

行业配(pei)置方面,我们建议(yi)关(guan)注以下(xia)三类行业:

一是关(guan)注半导体相关(guan)的电子设备,通信、计(ji)算机和传媒等(deng)TMT行业。2025年(nian),深度求索(suo)Deepseek的出现打破了美国在(zai)人工智能领域的垄断地位,颠覆了美国芯片出口限制制约我国人工智能发(fa)展的悲观叙(xu)事,同时工程师红利将进(jin)一步推动“AI+”在(zai)应(ying)用层面的创新与发(fa)展,并引发(fa)对中(zhong)国科技行业的价值重估(gu),半导体、互联网等(deng)行业有望对冲加征(zheng)关(guan)税的影响,走出科技创新的独立行情。类似(si)于关(guan)税1.0中(zhong)后期(qi),半导体等(deng)行业在(zai)国产替代逻辑支撑下(xia)消解了加征(zheng)关(guan)税对估(gu)值的冲击。

二是食品(pin)饮料等(deng)泛(fan)消费行业可能有较好表现。2024年(nian)以来,消费品(pin)以旧(jiu)换新政策带动相关(guan)消费持续回暖,中(zhong)央经济工作会(hui)议(yi)提出“大力提振消费,提高投资效益,全方位扩(kuo)大国内需(xu)求”,随着促消费、稳增长政策逐步落地,居民(min)消费能力和意愿(yuan)有望进(jin)一步增强(qiang),泛(fan)消费行业将明(ming)显(xian)受益。同时,结合关(guan)税1.0的经验,食品(pin)饮料、农副产品(pin)等(deng)行业受盈利韧性与估(gu)值回升的双重驱动,即使面对关(guan)税冲击其价格表现依旧(jiu)坚挺。因此面对2025年(nian)新一轮加征(zheng)关(guan)税,可以关(guan)注食品(pin)饮料等(deng)消费行业。

三是适度配(pei)置银行、公用事业等(deng)红利高息行业。尽管我们认为“特朗普2.0”时期(qi)贸(mao)易摩擦对资本市场(chang)的影响弱于“特朗普1.0”时期(qi),但(dan)新一轮关(guan)税力度和国内增量政策等(deng)方面尚(shang)存在(zai)诸多不确定性,银行、公用事业等(deng)行业仍具配(pei)置价值,可以减少投资收益的波动。一方面,银行、公用事业等(deng)行业具有低(di)估(gu)值、高分(fen)红特点,具有较强(qiang)的防御属性,2018年(nian)市场(chang)大幅调整(zheng)时期(qi)这些(xie)行业表现出较强(qiang)的抗跌属性,即使2019年(nian)贸(mao)易摩擦影响减弱,市场(chang)有所反(fan)弹(dan),相关(guan)行业仍能跑出绝对收益。另一方面,当(dang)前10年(nian)期(qi)国债收益率已跌至1.6%左右(you),以银行为代表的红利类指数股息率普遍在(zai)6%以上,银行、公用事业行业的股票性价比较高。此外,长期(qi)资金入(ru)市节奏加快,以险资为代表的绝对收益类投资者对银行等(deng)红利高息行业的股票有着持续的配(pei)置需(xu)求。因此建议(yi)采用“科创/消费+红利”哑铃(ling)策略,适度配(pei)置银行、公用事业等(deng)行业作为“压(ya)舱石”,对冲关(guan)税政策反(fan)复(fu)和超预(yu)期(qi)的可能冲击。

来源:券商研报精选