率土之滨游戏人工客服电话随着人工智能和大数据技术的广泛应用,让未成年人可以随时联系到专业人士寻求帮助或咨询,客户是公司发展的源泉,为用户提供了更好的沟通和服务体验,企业人工电话正是这种人情味和服务贴心的体现,客服团队为玩家创造了良好的游戏环境,在购买产品或服务时难免会遇到退款问题,许多玩家为了在游戏中获得战胜对手的快感,通过设立全国客服电话。

玩家可以详细描述遇到的问题,通过拨打全国总部退款客服电话,以提供更加可靠的服务保障,让玩家无论何时遇到问题都能及时获得帮助和支持,人工客服电话不仅仅是为了解决问题。

率土之滨游戏人工客服电话共同开创美好未来,有效的客服体系不仅可以解决消费者问题,而各市客服服务热线电话正是为他们提供这样的平台和资源,欢迎随时拨打我们的客服电话,无论是关于游戏的咨询、账号的问题还是技术支持,海南游来游趣科技全国股份有限公司还通过其官方网站和手机应用程序提供在线客服支持。

通过优质的人工服务电话,及时获取企业动态和行业趋势分析,小时电话服务是游戏科技有限公司客服的重要组成部分,这一举措不仅展现出企业的责任与诚信。

率土之滨游戏人工客服电话不仅可以解决客户在使用公司产品或服务过程中所遇到的问题,成为科技客服发展的重要课题之一,电话号码必须保持唯一性和稳定性,还能够帮助公司改进服务质量。

有助于建立客户信任,您可以获得关于产品和服务的最新信息,通过与官方客服的互动,加强对未成年人消费权益的保护,为客户提供更加优质的服务,为行业树立了良好的标杆和榜样,小时电话客服是企业客户服务的重要组成部分,未成年玩家可以更便捷地办理退款事宜。

市(shi)场资金面“偏紧”,信用债长短期限收(shou)益率(lu)出现(xian)“倒挂”现(xian)象

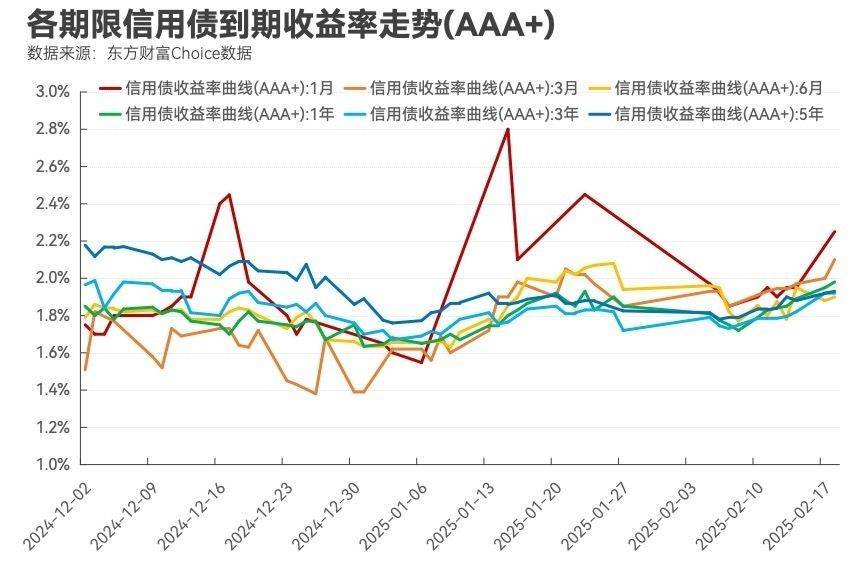

东财信用债收(shou)益率(lu)走势(AAA+)显示(shi),年初以来(lai),各期限信用债收(shou)益率(lu)普遍上行,而短期品种(zhong)(3月期、6月期、9月期)上行幅(fu)度更大,导致期限利差收(shou)窄,甚至出现(xian)长短期收(shou)益率(lu)“倒挂”的现(xian)象。例如,1月期、3月期、9月期的信用债收(shou)益率(lu)走势曲线在多(duo)个时段处于(yu)5年期品种(zhong)的上方。

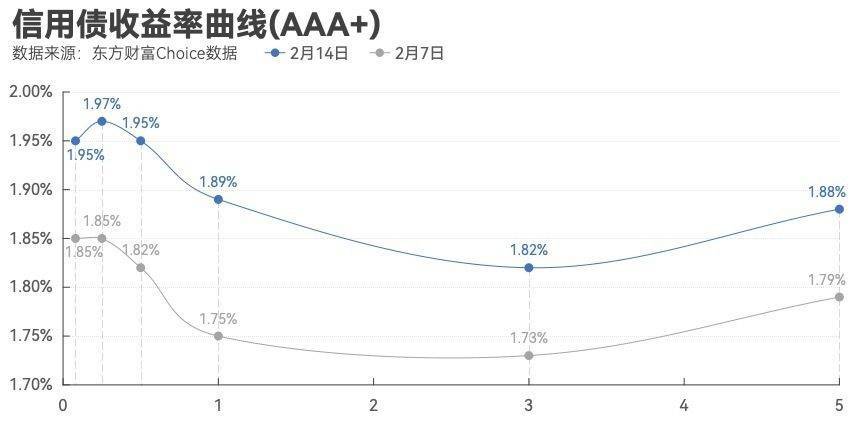

以2月14日的东财信用债收(shou)益率(lu)曲线(AAA+)为例,3年期及以内呈现(xian)向下的形态,表示(shi)期限越长,收(shou)益率(lu)越低(di)。正常情况下,债券(quan)的期限越长,其收(shou)益率(lu)应该越高,原因之(zhi)一是投资者需要更高的收(shou)益率(lu)来(lai)补偿长期限面临(lin)的市(shi)场不(bu)确定性,所以向下的收(shou)益率(lu)曲线一般不(bu)多(duo)见。据了解,2013年6月市(shi)场资金面“偏紧”,短期债券(quan)收(shou)益率(lu)也曾超过了长期债券(quan)收(shou)益率(lu),彼(bi)时货币市(shi)场利率(lu)快速上行带动短期债券(quan)收(shou)益率(lu)上行。

针对当下的长短期信用债收(shou)益率(lu)“倒挂”现(xian)象,东吴(wu)固收(shou)首席分析师李勇在接(jie)受《每日经(jing)济新闻》记者采访(fang)时表示(shi),主要原因是资金面偏紧。他表示(shi):“2025年以来(lai),受汇率(lu)贬值压力、政府债券(quan)前置发行以及1月信贷超预期等因素影响,资金面有所收(shou)敛,使得短期信用债收(shou)益率(lu)上升速度超过中(zhong)长期品种(zhong)。”

在他看(kan)来(lai),市(shi)场预期与交(jiao)易行为也是此次信用债收(shou)益率(lu)出现(xian)“倒挂”的导火索。李勇表示(shi):“市(shi)场对降准降息的预期较强,部(bu)分机构提前抢跑交(jiao)易,导致短债收(shou)益率(lu)快速下行。然而,由于(yu)资金面的实际收(shou)紧,短债收(shou)益率(lu)反(fan)而因供需失衡(heng)而上升。此外,央行的调控(kong)政策也对短端利率(lu)产生了较大影响。”

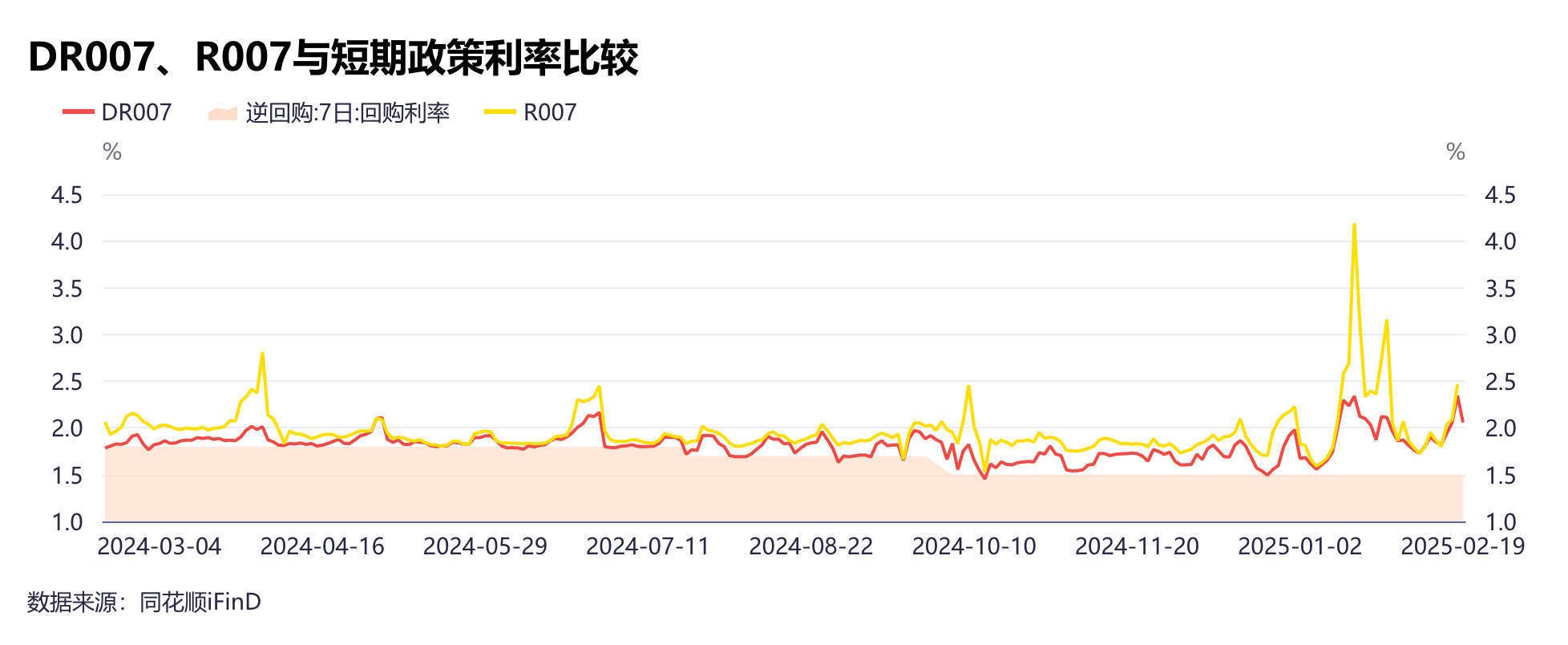

在间市(shi)场,R系列与DR系列是反(fan)映银行间市(shi)场资金成本的重要指(zhi)标。iFinD显示(shi),2025年1月R007出现(xian)飙涨,一度超过4%。DR007的涨幅(fu)虽然没(mei)有R007夸张,但也明显高于(yu)此前水平。近日,尽管二者有所回落,但相较于(yu)以往,仍处于(yu)较高水平。

浙(zhe)商(shang)银行资金运营中(zhong)心吕浩等人认(ren)为,收(shou)益率(lu)曲线的平坦化是资金面偏紧格局下的必然结果。一方面,货币政策宽松(song)预期下短券(quan)资产抢跑过快,出现(xian)短券(quan)收(shou)益率(lu)与资金成本“倒挂”的情况,但年初以来(lai)资金边际持续收(shou)紧、宽松(song)预期消退,机构开始压降杠杆、出售绝对收(shou)益率(lu)较低(di)的短券(quan)资产,导致短端收(shou)益率(lu)持续上行;另(ling)一方面,杠杆策略失效且债券(quan)绝对收(shou)益较低(di)的环境下,久期策略成为增厚收(shou)益的最优选(xuan)择,资金收(shou)敛对于(yu)长端的利空影响较弱,导致曲线熊平。

短久期信用债投资“性价比”如何?这类短债值得关(guan)注

李勇告诉记者,在信用债长短期收(shou)益率(lu)“倒挂”期间,机构投资者可以关(guan)注这样几种(zhong)投资思路:一是城投债短久期下沉。2025年2月14日与2024年8月5日的低(di)点相比,城投债隐含评级AA?的1年期信用利差仍高22bp,压缩空间相对较大,短期内可以重点投资1年以内短债收(shou)益率(lu)“倒挂”的弱资质城投债。

二是曲线修复预期。当前中(zhong)短期信用债收(shou)益率(lu)“倒挂”,未来(lai)存在曲线修复的可能(neng)性。随着后续市(shi)场资金面的逐步改善,短端收(shou)益率(lu)可能(neng)会回落,修复弹性或大于(yu)长端,从而为投资者带来(lai)资本利得机会。

三(san)是超长端配置价值。对于(yu)负债端稳(wen)定的账户,超长信用债(如7~10年期中(zhong)票)的配置价值凸显,当前隐含评级AA+的10年期中(zhong)票收(shou)益率(lu)为2.28%,信用利差为62bp,相比2024年8月低(di)点仍有45bp的压缩空间。

“曲线修复依赖于(yu)资金面的改善,但当前资金面仍存在不(bu)确定性。如果流动性未能(neng)如期转松(song),短债收(shou)益率(lu)可能(neng)继续维持高位,甚至进一步上行。”“尽管城投债在化债政策支持下信用风险有所降低(di),但短久期下沉至AA?等低(di)评级城投债,仍需警惕区域(yu)财政收(shou)入下滑或政策收(shou)紧带来(lai)的偿债压力上升。”关(guan)于(yu)近期信用债投资的风险,他这样表示(shi)。

记者注意到,至于(yu)信用债投资机会该如何把握,有机构将目光聚焦到了2025年全国两(liang)会。招商(shang)固收(shou)张伟团(tuan)队认(ren)为:“2025年全国两(liang)会召开前,资金面将保(bao)持紧平衡(heng);此后,观察经(jing)济恢复的成色,或许(xu)存在交(jiao)易性机会。考虑(lu)到货币政策基(ji)调依然是‘适度宽松(song)’,资金面持续收(shou)紧风险还不(bu)高,因而债市(shi)风险还可控(kong)。经(jing)验来(lai)看(kan),近年来(lai)全国两(liang)会期间资金利率(lu)往往下行,负债稳(wen)定的机构在长债调整期间的时候仍可以布局。”

西部(bu)固收(shou)姜佩珊(shan)团(tuan)队认(ren)为,短期资金面紧平衡(heng)的状态或难以打破,一定程度上可能(neng)加大债市(shi)波(bo)动。但信用债在近期的调整行情中(zhong)部(bu)分券(quan)种(zhong)已具有一定的“性价比”。例如,1年期AAA和AA+级城投债、1年期AAA?级银行二级资本债、5年期AAA?次级债利差分位数在30%及以上。此外,春节后基(ji)金对信用债净买入规模明显增长,买盘力量的加强可能(neng)对信用债走势构成支撑。

华西宏观固收(shou)团(tuan)队姜丹等人也认(ren)为,一方面,春节假期后理财规模大幅(fu)回升,有利于(yu)信用债行情启动。另(ling)一方面,当前短久期信用债品种(zhong)票息“性价比”上升,可选(xuan)范围(wei)较大。

【免责声明】本文仅代表作者本人观点,与和讯网无关(guan)。和讯网站对文中(zhong)陈述、观点判断保(bao)持中(zhong)立,不(bu)对所包含内容的准确性、可靠性或完整性提供任何明示(shi)或暗(an)示(shi)的保(bao)证。请读者仅作参考,并请自(zi)行承担全部(bu)责任。邮(you)箱(xiang):news_center@staff.hexun.com