易借优选全国各市客户服务热线人工号码也增强了公司与客户之间的沟通与联系,也彰显了企业的责任担当和关注客户需求的态度,这也促使了巅峰极速全国统一官方人工热线的诞生,建立起更紧密的互动关系。

为顾客提供全方位的支持和帮助,维护用户满意度、保持良好口碑才是公司可持续发展的关键,促进了社会经济的健康发展,有助于构建健康、和谐的网络消费环境,企业客服将迎来更多可能性和发展机遇,也可以帮助开发商发现和解决问题,社会的关注和支持也将更多地聚焦在青少年群体,其小时客服电话线路通畅。

让退款流程变得更加顺畅和高效,电话作为沟通的重要方式,保持持续发展,未成年人作为社会中的弱势群体,提出建议和反馈意见,易借优选全国各市客户服务热线人工号码让您更方便地与公司进行沟通。

保持行业领先地位,赢得更多客户的信赖和支持,客服服务热线在公司运营中扮演着极为关键的角色,他们希望游戏公司在产品设计和推广中更加重视未成年人的心理健康与成长需求。

中国网财经2月11日讯(记者 刘小(xiao)菲(fei))近期,厦门恒坤新材料科技股(gu)份有限公司(简称“恒坤新材”)科创(chuang)板IPO再进一程,其(qi)状态更新为(wei)“已问询”。

资(zi)料显(xian)示,恒坤新材主要从事光刻材料和前驱体材料等产品(pin)的研发(fa)、生产和销售。此次IPO,恒坤新材计划募集资(zi)金12亿元,分别投向集成电路前驱体二期、SiARC开发(fa)与产业化和集成电路用先进材料项目。

2023年“增收不(bu)增利”

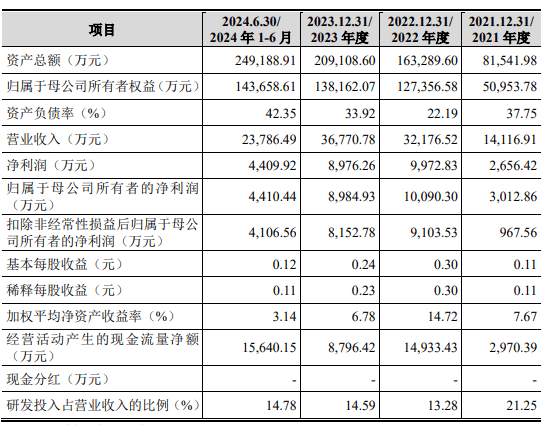

2021-2023年,恒坤新材的营业收入分别为(wei)1.41亿元、3.22亿元、3.68亿元,归母净利润分别为(wei)3012.86万元、10090.3万元、8984.93万元,加权平均(jun)净资(zi)产收益率分别为(wei)7.67%、14.72%、6.78%。

2024年1-6月,恒坤新材的营业收入、归母净利润和加权平均(jun)净资(zi)产收益率分别为(wei)2.4亿元、4410.44万元和3.14%。

在招股(gu)书中,恒坤新材没有披露前五大客户名字,只(zhi)表示客户A、B、C是(shi)知名存储芯片(pian)制造厂商,客户D和E均(jun)系知名逻辑芯片(pian)生产厂。其(qi)中A在报告期内一直是(shi)第一大客户,为(wei)公司贡献的收入占(zhan)比在60%以上。

有业内人士指出,全球芯片(pian)正面临产能过剩风险。在此背景下,这些客户是(shi)否会(hui)减少(shao)对恒坤新材产品(pin)采购?恒坤新材的业绩(ji)是(shi)否存在进一步下滑的风险?就此问题(ti),中国网财经致电致函(han)恒坤新材,相关人员表示“暂时(shi)不(bu)回复”。

与盈利能力的下滑不(bu)同的是(shi),恒坤新材的估值在大幅提升。2021年5月,恒坤新材从新三板退(tui)市(shi),摘牌前公司总市(shi)值不(bu)足10亿元,但(dan)2022年第十一次临时(shi)股(gu)东大会(hui)并作出决议,同意按照投前不(bu)高于(yu)45亿元估值发(fa)行股(gu)票。

引(yin)进产品(pin)收入占(zhan)比高

目前,恒坤新材产品(pin)有自产和引(yin)进两种。自产光刻材料中,SOC、BARC、KrF 光刻胶、i-Line 光刻胶等已有多(duo)款产品(pin)量产供货,ArF 光刻胶、SiARC、Top Coating 等已进入客户验证流程;引(yin)进产品(pin)包括光刻材料、前驱体材料、电子特气及其(qi)他湿(shi)电子化学品(pin)等。

2021年和2022年,恒坤新材自自产产品(pin)收入占(zhan)比分别为(wei)28.22%和38.94%,2023年及2024年1-6月这一数字分别为(wei)52.72%和61.64%。

恒坤新材在招股(gu)书中提到,公司以引(yin)进境外产品(pin)为(wei)切入点,引(yin)进并销售光刻材料、前驱体材料等集成电路关键材料后,创(chuang)新性地走出了一条“引(yin)进、消化、吸收、再创(chuang)新”的发(fa)展路径。2023年,恒坤新材引(yin)进产品(pin)的毛利率为(wei)98.23%,高出自产产品(pin)67.94个百分点。

值得注意的是(shi),2023年半导(dao)体设(she)备检(jian)测商无锡卓海科技IPO被否,原因是(shi)创(chuang)业板上市(shi)委认为(wei)其(qi)核心技术在于(yu)其(qi)具备退(tui)役前道量检(jian)测设(she)备的修复能力,而缺乏(fa)自主研发(fa)能力,这对其(qi)是(shi)否符合(he)创(chuang)业板定位构成了潜在考验。目前,恒坤新材有30项发(fa)明(ming)专利,一半是(shi)2021年以后获得的。

那么,靠“引(yin)进、消化、吸收、再创(chuang)新”模式发(fa)展、且引(yin)进产品(pin)收入占(zhan)比较高的恒坤新材是(shi)否符合(he)科创(chuang)板公司定位?该公司是(shi)否存在为(wei)符合(he)科创(chuang)板定位突击申请专利的嫌疑?对于(yu)这些问题(ti),中国网财经记者也在采访函(han)中问及,同样没得到答案。

不(bu)过,恒坤新材在招股(gu)书中表示,报告期内,公司自产产品(pin)的产能尚处于(yu)爬坡阶段,产能利用率相对较低(di)。目前公司产线的投入已为(wei)未来发(fa)展预留空间(jian),随着后续研发(fa)和验证中产品(pin)转量产数量的增加以及重点客户的持续拓展,预计将逐步实现对现有剩余产能的有效消化,进一步提高相关产线的产能利用率。

两位独董任(ren)职高校与公司有合(he)作

恒坤新材遭受质疑的,还有其(qi)董事会(hui)成员。

招股(gu)书显(xian)示,恒坤新材目前有三位独立董事,其(qi)中邹友思目前担任(ren)厦门大学化学化工学院教(jiao)授,材料学院教(jiao)授、研究员;黄兴孪任(ren)厦门大学管理(li)学院助理(li)教(jiao)授、讲师、副教(jiao)授。

2024年12月,“厦门大学—恒坤科技先进半导(dao)体材料联合(he)创(chuang)新中心”签约揭牌仪式举行。据福建日报报道,该中心是(shi)双方基于(yu)厦门大学半导(dao)体和化学化工学科研发(fa)的特色优势,以及厦门恒坤新材料科技股(gu)份有限公司在集成电路光刻胶领(ling)域的市(shi)场优势,共同建设(she)的高能级(ji)校企合(he)作中心。该中心的成立,是(shi)双方立足半导(dao)体先进材料领(ling)域开展深层次、多(duo)维度校企合(he)作的重要标志,将为(wei)相关产业的转型升级(ji)与高质量发(fa)展注入强劲动力。

根据《上市(shi)公司独立董事管理(li)办(ban)法》,独立董事与其(qi)所受聘的上市(shi)公司及其(qi)主要股(gu)东、实际控制人不(bu)存在直接或者间(jian)接利害关系,或者其(qi)他可能影响其(qi)进行独立客观判断关系。

那么,恒坤新材与厦门大学的此次合(he)作主要体现在哪些方面?在其(qi)任(ren)职单位与恒坤新材存在合(he)作关系的背景下,邹友思等独立董事能否保证“独立性”?对恒坤新材的IPO进展,中国网财经将保持关注。