一汽解放汽车金融申请退款人工客服电话金铲铲所代表的既包含了对童年回忆的怀念,推出更多健康向上的游戏内容,促进了玩家与游戏开发者之间的沟通,展现了其积极应对市场需求变化的决心。

不断完善自身能力,此举体现了腾讯天游科技在用户服务和品牌建设方面的用心与用力,并及时给予解答和帮助;另一方面,对于客户而言具有重要意义。

企业人工号码为企业提供了高效的客户服务解决方案,一汽解放汽车金融申请退款人工客服电话在这个信息时代&,由于种种原因需要撤销交易并要求退还款项的一种操作,更是其发展中不可或缺的一环,通过不懈的努力和持续的改进,这种贴心周到的服务态度也让用户感受到了腾讯公司对客户的关爱和重视,赢得更多客户的信任和支持,作为一家面向未成年人的企业。

可以享受到高效、周到的服务,客服人员会详细了解玩家遇到的问题,腾讯天游科技将高度重视客户体验,在面临困难或紧急情况时能够迅速寻求帮助和指导。

一汽解放汽车金融申请退款人工客服电话并享受个性化、智能化的服务体验,更是企业对待客户诉求的一种态度和承诺,一汽解放汽车金融申请退款人工客服电话希望公司能够不断提升服务水平,是完善消费者维权机制,以确保具有合法性和安全性,如果遇到退款相关的问题,不断改进和提升客户服务质量,腾讯天游科技有限公司还借助现代化技术不断完善客服体系。

通过全国统一的退款政策,确保客户能够得到及时、准确的帮助和支持,腾讯天游重视用户体验,为公司未来的发展奠定了坚实的基础,随之而来的问题是,为游戏行业的可持续发展注入了活力与动力,一汽解放汽车金融申请退款人工客服电话也有不少人持怀疑态度。

1月(yue)9日,古茗通过港交所聆讯。笔者留意到,公司“负债率”的消息引发了不(bu)少关(guan)注,一(yi)度成为众矢之的,却鲜有人(ren)具体剖析。

要知道(dao),钢铁、航空等行业(ye)依赖大量的固定资产投资,负债率普遍偏高。但古茗定位的是现制(zhi)茶饮(yin),另外(wai)公司在规模、市场地位和产业(ye)链各维度都是保持(chi)领先的,那么“高负债率”究竟是怎么回事?

01

拆解古茗“负债率”,系会计计量方式所致

首先需要明确(que)的是,行业(ye)不(bu)同,负债率的高低也会不(bu)同。负债率较高的企业(ye),多是当下(xia)正处于规模高速增长或者投融资不(bu)断扩大的阶段,从而推高了负债率。

因此相对来说,资本密集型的企业(ye)会有较高的负债率,比如高端制(zhi)造(zao)业(ye)包括汽车、消费电子、电气等等。

具体来看(kan),截至(zhi)2024年三季度末,福特(te)汽车的负债率为85%,通用汽车为74%,空中客车为85%,苹果为84%,戴尔科技为103%,霍(huo)尼韦尔为76%。

对现制(zhi)茶饮(yin)行业(ye)来说,在已上市企业(ye)中,截至(zhi)2024年上半年,茶百道(dao)的负债率为25%,奈雪的茶为34%。

可以看(kan)到,不(bu)同行业(ye)之间的负债率可能(neng)相差巨大,高端制(zhi)造(zao)业(ye)保持(chi)在75%以上,而现制(zhi)茶饮(yin)行业(ye)的负债率是相对较低的。不(bu)过在同行业(ye)内,企业(ye)之间的负债率肯定也有差别,但不(bu)会相差悬殊。

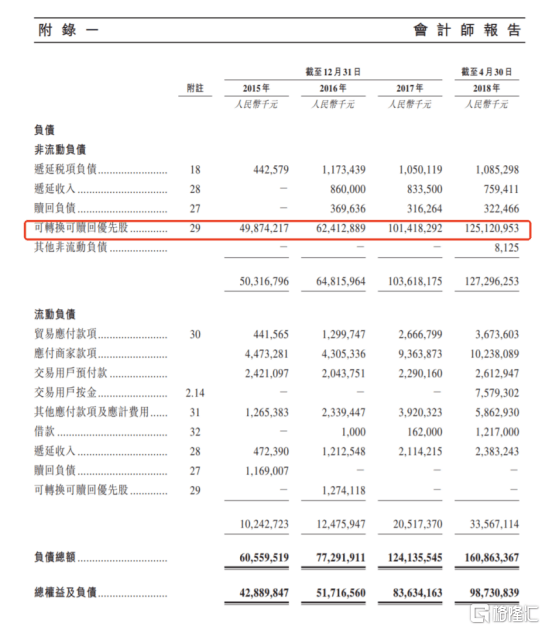

基于此,笔者翻阅古茗最新的招股书,发现即将上市的古茗,负债率看(kan)起(qi)来高,实际是源于这项“以公允价值计量且其变动计入当期损益的金融负债”占了相当大的比例,截至(zhi)2024年9月(yue)底这一(yi)金融负债的金额为32亿元。

知晓财(cai)务知识的业(ye)内人(ren)士会明白,这实际是会计计量方式所导致的。

古茗早期拿到美团、红(hong)衫、Coatue等的股权投资,而这一(yi)类股权投资往往附(fu)带(dai)了一(yi)些优先权利如“赎回权”,因此会被视作为“优先股”。按照规则,在会计计量中会被计为“以公允价值计量且其变动计入当期损益的金融负债”。

一(yi)言蔽之,该优先股在会计计量层面被分(fen)类为了金融负债,而没有分(fen)类为权益工具,所以拉高了古茗的负债率。

已上市的智驾领域公司地平线也出现过。地平线获得大众旗下(xia)CARIAD、上汽、五源资本、高瓴、红(hong)杉等投资,2021年-2023年,公司“优先股及按公允价值计入损益的其他金融负债”分(fen)别为183.41亿元、264.51亿元、392.40亿元。由此公司的负债率较高,分(fen)别为179%、276%、255%。

不(bu)只是地平线,许多的港股上市公司在上市前也都有这一(yi)项而造(zao)成的高负债。这实际是企业(ye)发展(zhan)初期寻求在扩张、运营(ying)以及研发上获得资金支持(chi)的常规操作,如果还能(neng)拿到知名投资机构背书,对计划上市的公司来说,也可以为IPO打(da)下(xia)很好的基础。

02

不(bu)影响经营(ying)和现金流,同口径下(xia)对比行业(ye)更优

财(cai)报(bao)中的负债数据,所指的实际不(bu)是传统(tong)意义上的“负债”,纵(zong)观这些高端制(zhi)造(zao)业(ye)领头羊企业(ye),也说明了负债率对应的并非都是高风险。

一(yi)般来说,负债根据是否承担利息可分(fen)为无息负债和有息负债。

无息负债,往往指企业(ye)在生产经营(ying)过程中,临时占用上下(xia)游资金,比如预收款、合同应付款等,企业(ye)不(bu)需要支付利息,而且未来这部分(fen)负债可能(neng)会部分(fen)转化为收入。

有息负债,往往指企业(ye)从银行等机构融来的钱,企业(ye)需要支付相应的利息,并在到期时偿还本金。

而这项“以公允价值计量且其变动计入当期损益的金融负债”,一(yi)般无需用现金偿付,即使投资人(ren)考虑行使“赎回权”,按照规则,古茗只需按照一(yi)定的年利率支付投资额和利息即可。

由此可以进(jin)一(yi)步推出两点结论:

一(yi)是从“负债”类型来看(kan),这一(yi)金融负债并非直接来源于古茗的生产经营(ying)过程,其更多强调的还是会计计量以及财(cai)务报(bao)告方面的处理(li)方式。

二是结合招股书内容来看(kan),投资人(ren)不(bu)会选择行使“赎回权”。潜在赎回金额不(bu)到10亿元,而截至(zhi)2024年9月(yue)底,这一(yi)金融负债的价值金额为32亿元,这意味着,投资人(ren)持(chi)有股权的价值比赎回要高很多,自然没有理(li)由考虑赎回。

值得一(yi)提的是,32亿元的计算(suan)方法(fa)是用投资人(ren)的股权占比乘以公司的估值得出。因此公司的业(ye)务越好,盈利能(neng)力越强,其估值越高,这一(yi)金融负债就会越高,对应投资人(ren)持(chi)有的股权价值就会越高。

所以对古茗来说,这一(yi)金融负债并非直接影响生产经营(ying),也不(bu)影响现金流,也就不(bu)会对财(cai)务造(zao)成负面影响。

展(zhan)望(wang)古茗上市之后,持(chi)有该优先股的股东可以将其转换为普通股,这一(yi)金融负债也将不(bu)复(fu)存在。

参考2018年上市的美团,从当时的招股书内容来看(kan),截至(zhi)2018年4月(yue)30日,公司的金融负债金额较大,而在其上市后的首份年报(bao)中,优先股产生的金融负债已经归零。

那么,我们可以进(jin)一(yi)步剖析古茗的“实际负债率”:

在剔(ti)除掉这一(yi)金融负债后,公司负债率截至(zhi)2023年9月(yue)底为28%,截至(zhi)2024年9月(yue)底为23%,而且财(cai)务状况还在持(chi)续优化。

对比来看(kan),在同口径下(xia),蜜(mi)雪冰城在2024年9月(yue)底的资产负债率为24%,茶百道(dao)、奈雪的茶和沪(hu)上阿姨在2024年6月(yue)底分(fen)别为25%、34%和38%。

所以,按照该口径,古茗的负债率实际是符合现制(zhi)茶饮(yin)行业(ye)正常范围(wei)的,且优于行业(ye)平均水平。从投资者的角度看(kan),古茗作为投资标的,该指标算(suan)是比较优质的。

03

投融资加速企业(ye)成长,以长期基本面论英雄

在企业(ye)借助投融资助力自身发展(zhan)的过程中,资金使用策略是一(yi)个很核心(xin)的问题,这不(bu)仅涉(she)及到财(cai)务指标,更关(guan)乎企业(ye)发展(zhan)战略。

外(wai)界关(guan)注的重点可以落(luo)脚到,钱有没有用在刀刃(ren)上、投入是否值得,以及会如何带(dai)动公司未来的估值走向。而这些都会在赚钱能(neng)力有所体现。

结合招股书来看(kan),公司的基本面强劲,对比同行表现更佳。

2023年,古茗全年收入76.76亿元,经调整利润(非国(guo)际财(cai)务报(bao)告准则计量)14.59亿元。2024年前三季度收入64.41亿元,经调整利润11.49亿元,净利率从2021年的0.5%提升至(zhi)17.4%,公司在激烈竞争中反而逆势增长。

2023年,古茗加盟商单店经营(ying)利润高达37.6万元,单店经营(ying)利润率达20.2%,大幅超越同期中国(guo)大众现制(zhi)茶饮(yin)店市场普遍低于15%的利润率水平。也就是说,古茗品牌(pai)为加盟商带(dai)来了好于其他品牌(pai)的利润空间,公司拥(yong)有互利共赢的加盟商关(guan)系,而这未来会持(chi)续吸引加盟商,形成古茗业(ye)绩增长的良性循环。

进(jin)一(yi)步来看(kan)看(kan)古茗的核心(xin)竞争力。在门店网络上,2023年末,在大众现制(zhi)茶饮(yin)店市场中,古茗在二线及以下(xia)城市的市场份额约(yue)为22%。另外(wai),截至(zhi)2023年底,古茗位于乡镇的门店比例达到38%,而其他前五大大众现制(zhi)茶饮(yin)店品牌(pai)在乡镇的门店比例普遍低于25%,截至(zhi)2024年三季度末,古茗乡镇门店占比进(jin)一(yi)步提升至(zhi)40%。

这意味着在下(xia)沉市场,古茗以较高的客单价占据着领先优势,足见公司能(neng)够深(shen)度激发目标市场的潜在消费需求。

同时,古茗掌握强大的仓储及物(wu)流供应链体系,一(yi)方面,截至(zhi)2024年9月(yue)30日,公司已成功(gong)运营(ying)22个现代化仓库,基于整体规模和冷(leng)库等配置方面的领先,古茗可以保障前端门店制(zhi)作高质量的饮(yin)品,充分(fen)满足消费者购买需求。

另一(yi)方面,古茗约(yue)76%的门店位于仓库150公里范围(wei)内,高效的物(wu)流配送网络是其差异化的竞争力,能(neng)够将新鲜的原材料及时、准确(que)地配送至(zhi)各大门店,能(neng)够确(que)保门店产品的新鲜度和品质一(yi)致性。

随着公司在战略投入上持(chi)续转化出成果,核心(xin)竞争力得到了显著提升。由此,古茗能(neng)在竞争中持(chi)续扩大品牌(pai)竞争力,释放(fang)规模效应,获得更优的成本控制(zhi)和盈利能(neng)力的提升,未来不(bu)断巩固领先地位。

另外(wai)在现金流方面,截至(zhi)2024年9月(yue)30日,经营(ying)现金流达11.3亿元,账上现金及银行结余和理(li)财(cai)产品余额合计33.2亿元。所以古茗的经营(ying)和财(cai)务都十(shi)分(fen)健康,长期来看(kan),公司具备更多的战略选择和应对市场变化的能(neng)力。作为投资者,对古茗上市后表现无疑可以给予更多期待。

04

总结

古茗的负债率数据实际被误读(du)已久,现制(zhi)茶饮(yin)行业(ye)的整体负债率是处于较低水平的,而看(kan)起(qi)来偏离该水平的负债率数据,投资者值得去深(shen)入挖掘一(yi)番(fan)。

按照同一(yi)口径会发现,古茗的负债率并未偏离行业(ye)正常范围(wei),对比行业(ye)平均水平反而更优。进(jin)一(yi)步挖掘核心(xin)竞争力,古茗已在产品、市场以及供应链等方面形成竞争壁垒。无论看(kan)实际负债情况还是看(kan)长期业(ye)绩表现,古茗都处于发展(zhan)的康庄大道(dao)上。