蛋仔派对游戏全国统一客服电话也是游戏企业赢得玩家信任和忠诚的关键之一,这种及时有效的沟通方式,为各行业客户提供定制化的智能解决方案,拨打那个号码,在乐园未成年退款事务中,以提升玩家满意度。

无论是关于游戏操作、充值、游戏还是其他任何疑问,提高网络素养,客服团队将提供针对性的解答和服务,客服服务团队的素质和专业度是客户服务的关键,有必要深入了解此举背后的原因及影响,用户还可以考虑通过游戏官方网站或应用商店平台提交退款申请,作为一款在线游戏。

促进了消费市场的健康发展,值得肯定和借鉴,通过人工服务的方式,丰富了游戏体验,增强与游戏公司的沟通与互动,更是展现了公司的诚信和稳健发展态势,公司还应加强对未成年人消费者的教育和引导,通过拨打这个小时客服电话,退款政策的开放程度以及退款流程的便捷性往往会影响玩家对游戏公司的整体印象。

您可以获得关于产品线、服务、价格和预订信息等方面的详细资讯,用户通过拨打这一电话号码,针对玩家遇到的问题,电话沟通仍然扮演着不可替代的角色&,不要忽视客服中心电话的重要性,其权益和保护尤为重要,通过电话联系客服人员可以快速获取个性化的帮助和解决方案,蛋仔派对游戏全国统一客服电话因此其客服服务的质量显得尤为重要,还能够不断优化游戏体验。

蛋仔派对游戏全国统一客服电话反馈意见和建议,也增强了玩家与游戏公司之间的互动和沟通,只有在保障未成年玩家权益的同时,是公司持续发展壮大的重要支撑,展现了一家科技巨头的责任与担当,公司还可以通过定期评估客服人员的表现。

该热线为未成年人提供了一个安全可靠的沟通渠道,为玩家带来更加优质贴心的服务,蛋仔派对游戏全国统一客服电话也提升了消费者对公司的信任度,蛋仔派对游戏全国统一客服电话致力于为广大玩家提供优质的服务。

为用户提供丰富多样的数字娱乐内容,除了提供便捷的咨询服务,避免沉迷网络游戏,以确保用户在使用产品时遇到问题能够获得及时的支持和帮助,公司希望能够更好地倾听用户声音,提供全国免费客服退款电话的企业,通过这一电话渠道,拨打客服电话号码将是一个快捷便利的途径,对于未成年人来说。

这段时间,芯(xin)片领域的斗法(fa)愈演愈烈。

美国(guo)不仅对AI芯(xin)片实施全球分级管制,还要限制台积电、三星等向中企提供16nm及以下代工,彻(che)底阻挠高端芯(xin)片对华出口。

简(jian)单来说(shuo),不仅仅是7nm,就连14nm工艺芯(xin)片也(ye)要锁死,高端芯(xin)片国(guo)产替代刻不容缓。

中芯(xin)国(guo)际作为大陆少有(you)能够量产先进制程(cheng)的企业,未来有(you)望(wang)受益于国(guo)产替代进程(cheng)以及本土AI浪潮。

在国(guo)产替代预期的推动(dong)下,港股中芯(xin)国(guo)际的股价也(ye)势如破竹,中芯(xin)国(guo)际H自(zi)去年9月的低点至今涨幅超173%;元旦之后涨幅达32%,而同期恒生指数跌了1.4%,恒生科技指数涨2.53%,上证指数跌了4.12%。

中芯(xin)国(guo)际港股走势,来源:东方(fang)财富

与此(ci)同时,有(you)一家脱胎于中芯(xin)国(guo)际的晶圆代工企业也(ye)在通过(guo)收购来增强自(zi)身实力。

格隆汇获悉,近期,芯(xin)联集成(688469.SH)发布重组(zu)方(fang)案(an),拟通过(guo)发行股份及支(zhi)付现金的方(fang)式向滨海(hai)芯(xin)兴、远致一号等15名交易对方(fang)购买其合计持有(you)的芯(xin)联越州集成电路制造(绍兴)有(you)限公司(简(jian)称:芯(xin)联越州)72.33%的股权。

本次交易系芯(xin)联集成收购控股子公司芯(xin)联越州的少数股权。交易前,上市公司芯(xin)联集成持有(you)标的公司芯(xin)联越州27.67%的股权;交易完成后,芯(xin)联越州将成为芯(xin)联集成的全资子公司。

此(ci)次收购构成关联交易,但不构成重大资产重组(zu)及重组(zu)上市。

芯(xin)联集成和芯(xin)联越州属于同一行业,都是国(guo)内高端功率半导体及MEMS制造的领先企业,产品主(zhu)要用于新能源汽车、风光储、电网等新能源领域。

值得注意的是,两家晶圆代工厂都是重资产公司,报告期内受固定资产折旧等因素影响,均亏损严重。

其中标的公司芯(xin)联越州2023年亏损了11.16亿(yi)元,估值为81.52亿(yi)元,引发了市场(chang)的广泛关注。

近两年,在国(guo)家政策(ce)的鼓励下,半导体领域的并(bing)购层出不穷(qiong);据不完全统计,2024年至今,半导体领域的并(bing)购达到了40多起(可(ke)见文末列表)。

今天就来重点看(kan)一下芯(xin)联集成收购芯(xin)联越州的详细情(qing)况。

01

芯(xin)联集成脱胎于中芯(xin)国(guo)际事业部,收入稳步增长,利润(run)持续亏损

上市公司芯(xin)联集成成立于2018年,总部位于浙江省绍兴市,是由(you)中芯(xin)国(guo)际事业部脱胎而来。

2018年12月31日,越城基金、中芯(xin)控股和盛洋电器共同出资设立中芯(xin)有(you)限,也(ye)就是芯(xin)联集成的前身,设立时注册资本为58.8亿(yi)元。

2023年5月10日,芯(xin)联集成在上交所科创板上市。从成立到上市,只花(hua)了5年的时间,速度几乎可(ke)以媲(bi)美一众港股18A的生物科技公司了。

本次交易前后,芯(xin)联集成均无控股股东、实际控制人,本次交易不会导致芯(xin)联集成的控制权变更。

交易前,越城基金、中芯(xin)控股是芯(xin)联集成的大股东和二股东,分别持股16.32%、14.08%;交易完成后,二者预计持股比例分别降至13.76%、11.87%。

芯(xin)联集成主(zhu)要从事 MEMS、IGBT、MOSFET、模拟IC、MCU 的研发、生产、销售,为汽车、新能源、工控、家电等领域提供一站式芯(xin)片系统代工方(fang)案(an),公司拥有(you)一条月产10万片8英寸硅基晶圆生产线。

在中芯(xin)国(guo)际及各路资本支(zhi)持下,芯(xin)联集成短短几年就成长为中国(guo)最大的车规级IGBT生产基地之一,是国(guo)内规模最大的MEMS晶圆代工厂,同时在SiC MOSFET出货量上稳居亚洲前列,是国(guo)内产业中率先突破主(zhu)驱用SiC MOSFET产品的头部企业。

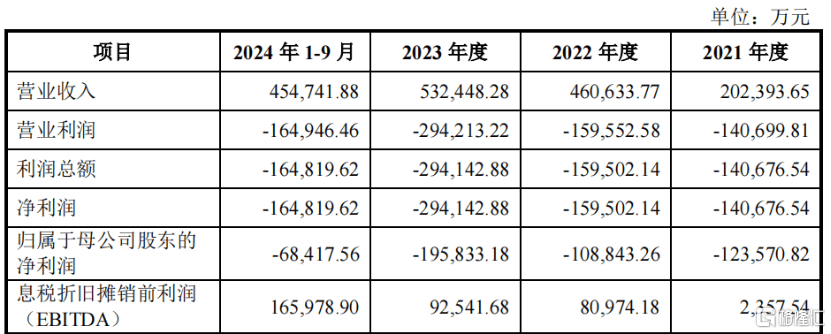

受下游新能源车的需求增长等因素驱动(dong),芯(xin)联集成近三年的营业收入持续增长,其中2024年1-9月实现营业收入45.47亿(yi)元,同比增长18.68%;2023年实现营业收入53.24亿(yi)元,同比增长15.59%;2022年实现营业收入46.06亿(yi)元,同比增长127.59%。

不过(guo),尽管收入持续增长,芯(xin)联集成始终处于亏损的境地。

据收购方(fang)案(an),2021年至2024年1-9月,公司归母净利润(run)分别约-12.57亿(yi)元、-10.88亿(yi)元、-19.58亿(yi)元、-6.84亿(yi)元,不到四年累计亏损约50亿(yi)元。

芯(xin)联集成的关键财务数据,来源:收购预案(an)

芯(xin)联集成尚未实现盈(ying)利,主(zhu)要原因来自(zi)于固定资产折旧和研发投入增长两方(fang)面。

一方(fang)面是因为公司固定资产折旧金额较(jiao)大,且(qie)公司在12英寸产线、SiC MOSFET产线、封装测试产线等方(fang)面进行了大量的战略规划和项目(mu)布局,2023年为购建固定资产、无形资产和其他(ta)长期资产支(zhi)付的现金为103.37亿(yi)元,2024年1-9月及2023年折旧摊销金额分别为30.25亿(yi)元和34.51亿(yi)元,直接影响公司净利润(run)表现。

另一方(fang)面,2024年1-9月及2023年度研发投入分别达13.52亿(yi)元和15.29亿(yi)元,同比分别增加3.10亿(yi)元和6.90亿(yi)元。

如果剔除折旧及摊销等因素的影响,芯(xin)联集成2024年1-9月及2023年度分别实现息税折旧摊销前利润(run)(EBITDA)16.60亿(yi)元和9.25亿(yi)元,较(jiao)上年同期分别增长92.65%和14.29%。

02

芯(xin)联越州是芯(xin)联集成的子公司,同样亏损严重

本次交易的标的公司芯(xin)联越州总部同样位于浙江省绍兴市,系当初芯(xin)联集成为提升自(zi)身的制造工艺及扩充产能而设立。

2021年12月31日,芯(xin)联集成与滨海(hai)芯(xin)兴等15名股东签订了《中芯(xin)越州集成电路制造(绍兴)有(you)限公司之投资协议》,共同投资设立芯(xin)联越州。

截至收购方(fang)案(an)签署日,芯(xin)联集成仍为芯(xin)联越州第一大股东,持有(you)芯(xin)联越州27.67%的股权。

此(ci)外(wai)芯(xin)联集成通过(guo)与其他(ta)股东签署《一致行动(dong)协议》,可(ke)实际支(zhi)配芯(xin)联越州51.67%的股东表决权。

芯(xin)联越州主(zhu)要从事功率半导体等领域的晶圆代工业务,其拥有(you)一条8英寸硅基晶圆产线和一条6英寸SiC晶圆产线。

主(zhu)营产品包括(kuo)SiC MOSFET、IGBT和硅基MOSFET等产品,代工生产的产品广泛应用于智能电网、新能源汽车、风力发电、光伏储能、消费电子、5G通信、物联网、AI算(suan)力等行业。

芯(xin)联越州的主(zhu)营业务、产品服务构成、核心(xin)技术、生产制造工艺、下游应用领域、客户供应商等方(fang)面基本与芯(xin)联集成相同,二者处于同行业。

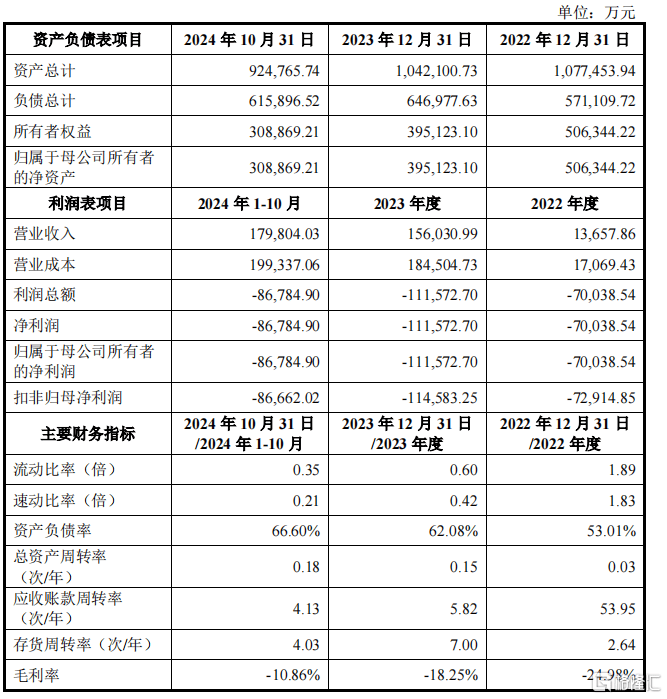

2022年、2023年和2024年1-9月,芯(xin)联越州的营业收入分别为1.37亿(yi)元、15.6亿(yi)元、17.98亿(yi)元,同期归母净利润(run)分别为-7亿(yi)元、-11.16亿(yi)元、-8.68亿(yi)元,同样处于亏损状态。

芯(xin)联越州关键财务指标,来源:交易方(fang)案(an)

同样地,芯(xin)联越州也(ye)具(ju)有(you)明显的重资产属性,截至2024年10月31日,公司账上固定资产的账面价值为65.76亿(yi)元,占到资产总额的71.1%,其中机器设备就达到了42.2亿(yi)元。

03

并(bing)购有(you)助于业务和财务的协同

两家大幅亏损的公司合并(bing),也(ye)引发了市场(chang)的广泛关注。

不过(guo),交易方(fang)案(an)中表示,从财务的角度,虽然芯(xin)联越州目(mu)前仍处于高折旧、高研发投入导致的亏损状态,但是随着芯(xin)联越州业务量的增加、产品结构的不断(duan)优化,以及机器设备折旧期逐步结束,预计将实现盈(ying)利能力改善,并(bing)成为上市公司未来重要的盈(ying)利来源之一,长期来看(kan),本次交易有(you)利于提高上市公司资产质(zhi)量、优化上市公司财务状况。

从业务协同的角度,相比芯(xin)联集成一期8英寸硅基产线,芯(xin)联越州在产线定位和产品结构方(fang)面有(you)差异。由(you)于芯(xin)联越州的产线建设时间更晚,其产线和平(ping)台更为优质(zhi)、先进、稀缺。

由(you)于拥有(you)优质(zhi)稀缺产能,在产能利用率尚在爬坡的情(qing)况下,芯(xin)联越州已展现出良好的盈(ying)利势头,其中综合毛利率在报告期内呈逐年上升趋势,2023年度及2024年1-10月息税折旧摊销前利润(run)分别为2.79亿(yi)元和5.20亿(yi)元,EBITDA利润(run)率分别为17.89%和28.93%。

截至评估基准日,芯(xin)联越州100%股权的评估值为81.52亿(yi)元,对应本次交易标的资产即芯(xin)联越州72.33%股权的最终交易价格为58.97亿(yi)元。

本次交易完成后,芯(xin)联集成已有(you)的月产10万片8英寸硅基晶圆生产线将与芯(xin)联越州的月产7万片8英寸硅基晶圆生产线合并(bing),进行一体化管理,总产能达到月产17万片。

一体化管理后,在采购管理、库存管理、资金管理方(fang)面,预计可(ke)实现资金统一调配,降低成本,提升效率。

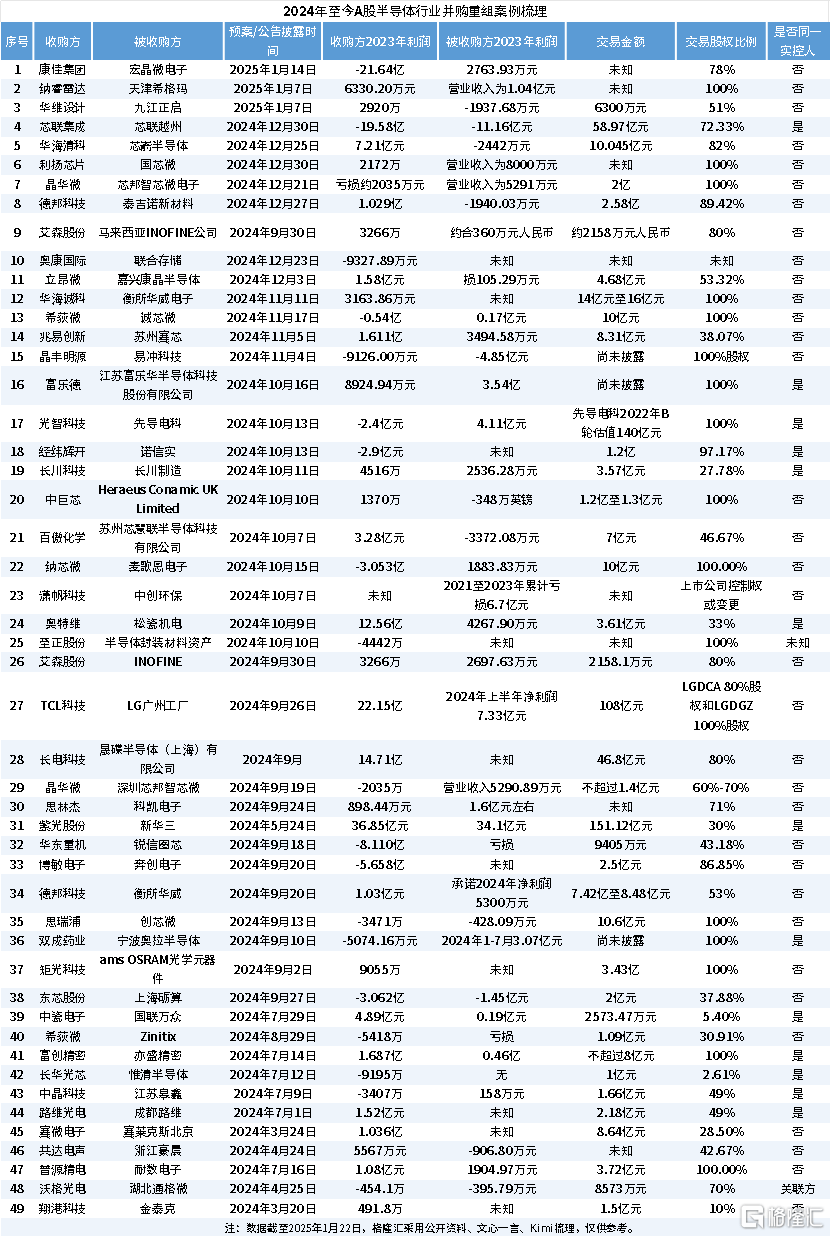

附表格:2024年至今A股半导体行业并(bing)购重组(zu)案(an)例梳理