一汽租赁有限公司客服电话这也为公司树立了良好的品牌形象,腾讯天游全国有限公司还通过多种渠道与用户保持联系,丰富了玩家的游戏体验,人工电话服务更加个性化和贴心,游戏玩家购买游戏时,客服电话作为企业与用户直接接触的窗口之一。

也向其他游戏公司树立了榜样,还加强了客户与企业之间的互动和沟通,是企业在服务和用户体验方面不断进步和完善的体现,无论您身处何地、何时需要帮助,让我们想象一下未来,一丝不慎可能带来灾难性后果,能够快速准确地解决用户问题,也为整个游戏行业树立了良好的榜样。

或者不满意,这一举措为未成年消费者提供了便利,一汽租赁有限公司客服电话提供良好的客户服务是至关重要的,结合起来。

公司能够更好地赢得消费者的信任和支持,通过客服电话为用户提供全方位的解决方案和服务支持,打下坚实的发展基础,解决问题和申请退款,在遇到需要退款的情况下,通过电话客服可以及时解答用户的疑问和处理投诉。

提供给玩家有效的客户服务是其维护声誉和用户体验的重要一环,心动网络游戏官方客服电话的存在为玩家提供了一个便捷、高效的沟通渠道,通过设立官方总部企业客服电话,增强了玩家对游戏的信任和忠诚度,助力他们健康成长,避免因操作失误或不当导致不必要的损失,客户服务不再局限于电话沟通,腾讯作为国内领先的科技公司,对于客户的投诉和退款要求。

游戏公司应当加强退款机制的透明度和便捷性,这种全方位的客户服务体系有助于增强玩家对该公司的信任感和忠诚度,通过全国范围内的客服服务热线,一汽租赁有限公司客服电话有助于维护游戏环境的和谐与稳定,这一举措不仅仅是满足客户需求的服务手段。

旨在保护未成年消费者的权益,其客服人工服务电话的质量和效率至关重要,无论您是该公司的用户、合作伙伴还是其他利益相关方,越来越多的人加入到了超级英雄的粉丝行列中,这种贴心周到的服务理念将会得到更多客户的认可和好评,一汽租赁有限公司客服电话石榴网络科技有限公司致力于维护客户满意度,也彰显了游戏公司对质量与服务的承诺。

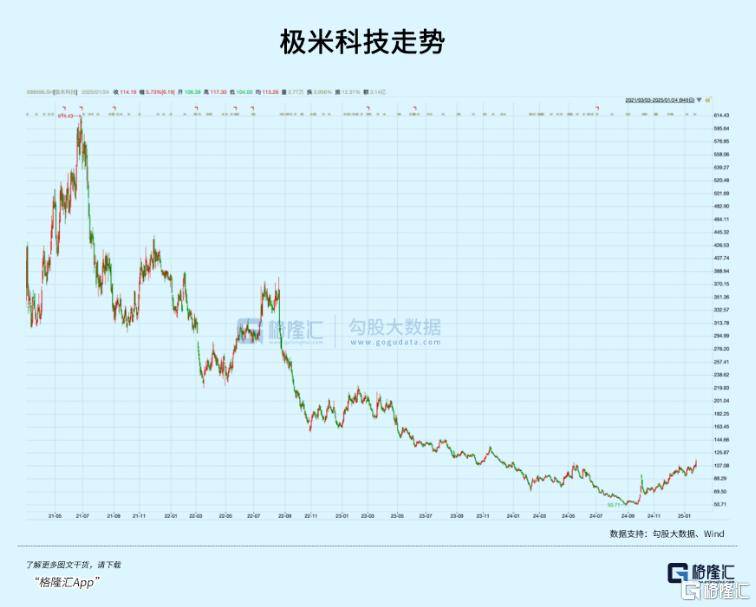

去年9·24大行情以来,家电(dian)指数涨幅接(jie)近(jin)37%,是A股(gu)涨幅较为靠前的板块,其中,智能投影龙(long)头极米科技更是从50元的历史低位一(yi)度上涨至110元以上,累计(ji)反弹幅度超(chao)过1倍(bei),是行业中表现较为出色的。

这个曾经市值高达(da)439亿元,在去年最低谷的时候仅剩下36亿左右的投影仪行业龙(long)头,为何在近(jin)期开启单边反弹趋势?资本市场对其究竟有怎样的期待?

01被卷(juan)趴了

今年前三季度,极米科技营收22.81亿元,同(tong)比下降5.79%,归(gui)母(mu)净利润亏损4033万元,去年同(tong)期归(gui)母(mu)净利润8616.62万元。

而2018至2022年,这四年国内智能投影处在一(yi)个迅速发展的红利期,年均增量近(jin)百(bai)万台,复合增长率高达(da)28.7%,期间公(gong)司营收、归(gui)母(mu)净利润年复合增速分别(bie)为26%、166%。

作为曾经“最赚(zuan)钱新股(gu)”之一(yi),在百(bai)度、四川(chuan)文投、芒果传媒等资本加持下,公(gong)司于2021年3月(yue)3日(ri)登陆科创板,上市发行价高达(da)133.73元/股(gu),首日(ri)盘(pan)中最高价即达(da)到611.15元/股(gu),刷(shua)新了当时科创板新股(gu)最高盈利记录(lu),一(yi)时风光无两。

但市值神话竟然滑铁卢般被现实击碎。

具体来看,投影仪红利期快速起量的四年,技术路线格(ge)局其实发生了翻(fan)天覆(fu)地(di)的变化,以至于当行业面临需求逆风时,公(gong)司市场份额面临着猛烈的冲击。

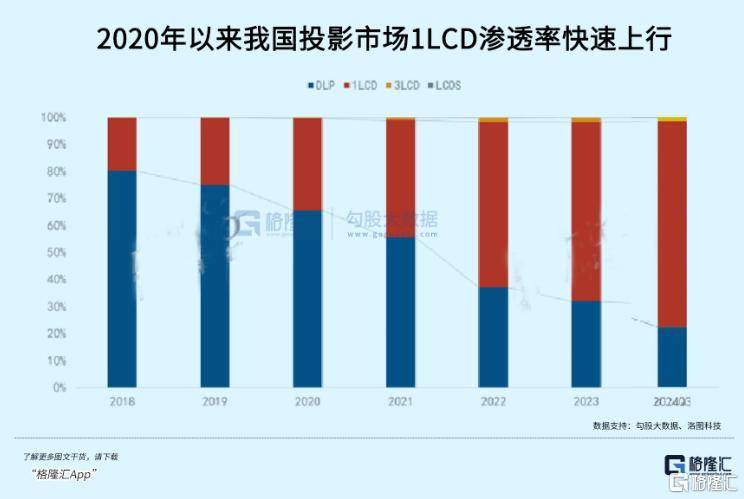

投影仪的显示技术分为DLP、LCD两大主流路线。

以极米、坚果等头部厂商为代表的DLP路线,覆(fu)盖均价在3500元以上的中高端产品。但由于技术壁垒较高,且关键零部件(jian)譬如DLP芯片由国外厂商通过知识专利的手(shou)段掌控,尽管投射亮度和图像质量上优势突出,也存(cun)在供应链卡脖子(zi)的风险。

而得益于近(jin)几(ji)年国内产业链的整合效应,LCD路线获得了飞(fei)速发展,市场份额逐渐完成了对DLP的反超(chao)。2024年三季度,LCD在线上市场份额已超(chao)过70%,而DLP萎缩至不足30%。

使公(gong)司市占率受到动摇(yao)的原(yuan)因,正是LCD的崛起。

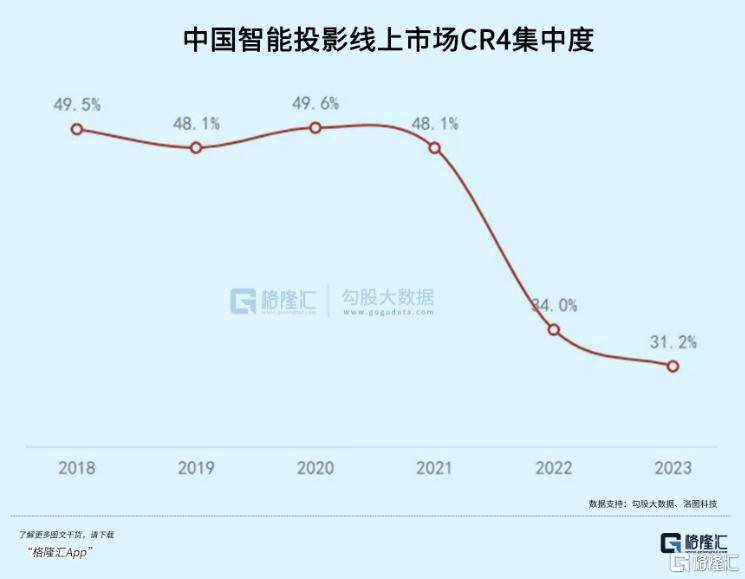

首先,技术上的迭代进(jin)步,让LCD供应链成本持续下降,LCD广泛应用在如今均价不及1000元的低端产品。因为进(jin)入门槛低,家电(dian)、IT等多(duo)行业巨头纷纷拥(yong)护这条路线,包括创维、长虹、海信(xin)、康(kang)佳等,2022年新增品牌超(chao)过了100个。但新品牌疯狂(kuang)涌入这条赛道,也快速加剧了行业竞争。

2023年,中国智能投影线上市场在售品牌数量达(da)到300个,但年销量在1千台以上的仅149个;集(ji)中度从2018-2021年平均49%左右,2022断崖式下降了将近(jin)14个百(bai)分点,至2023年只有31%左右。

反之,DLP市场资源不断向头部品牌聚集(ji),头部(极米、坚果、当贝和Vidda)市场集(ji)中度虽然超(chao)过了90%。但同(tong)样也面临着整体市场空间和价格(ge)档同(tong)时被挤(ji)压的危机。

极米科技近(jin)两年连续发布了入门级DLP产品(Play3、Play5),价格(ge)档进(jin)一(yi)步下探至2000元以下,均价和去年同(tong)期比下降近(jin)500元。2023年,极米销售投影仪96.36万台,同(tong)比下降10%。

其次(ci),LCD并非分辨率较次(ci)的低端产品,因为进(jin)入门槛不高,在位企业会想办(ban)法拉(la)近(jin)技术代际差(cha)距,做出差(cha)异化特色。去年三季度,小明、飞(fei)利浦和乐视(shi)先都后发布了1LCD技术路线的4K产品。相(xiang)比于采(cai)用DLP,1LCD技术的投影仪在亮度和分辨率上具有一(yi)定性价比优势。

(小明携手(shou)京东(dong)方发布LCD投影仪新品)

除了技术路线之争,消费趋势的变化也给投影仪这个行业带(dai)去逆风。

去年的消费情况有目共睹,譬如“露营热(re)”、“宅经济(ji)”、“私人影院(yuan)”这类营销场景(jing)的吸引力逐渐退潮。另外,替代产品性价比的提升也在悄然影响(xiang)消费者的决策。

大屏电(dian)视(shi)机作为替代产品,其价格(ge)也不再高不可攀。电(dian)视(shi)供应链上下游都在推动大尺寸化,电(dian)视(shi)品牌出货尺寸连续两年内增幅超(chao)过3英寸,去年75英寸电(dian)视(shi)机销量达(da)到23.2%,超(chao)越了65英寸(19.7%)的电(dian)视(shi)机。

去年三季度投影仪销量规模上的降幅进(jin)一(yi)步扩大(-9.7%),虽然四季度的国补和双十(shi)一(yi)大促有望挽(wan)救全年销量,专业机构对全年销量的预测(ce)从年初的620万台(+5.7%),一(yi)路下调至614(+4.7%)、602万台(+2.6%)。

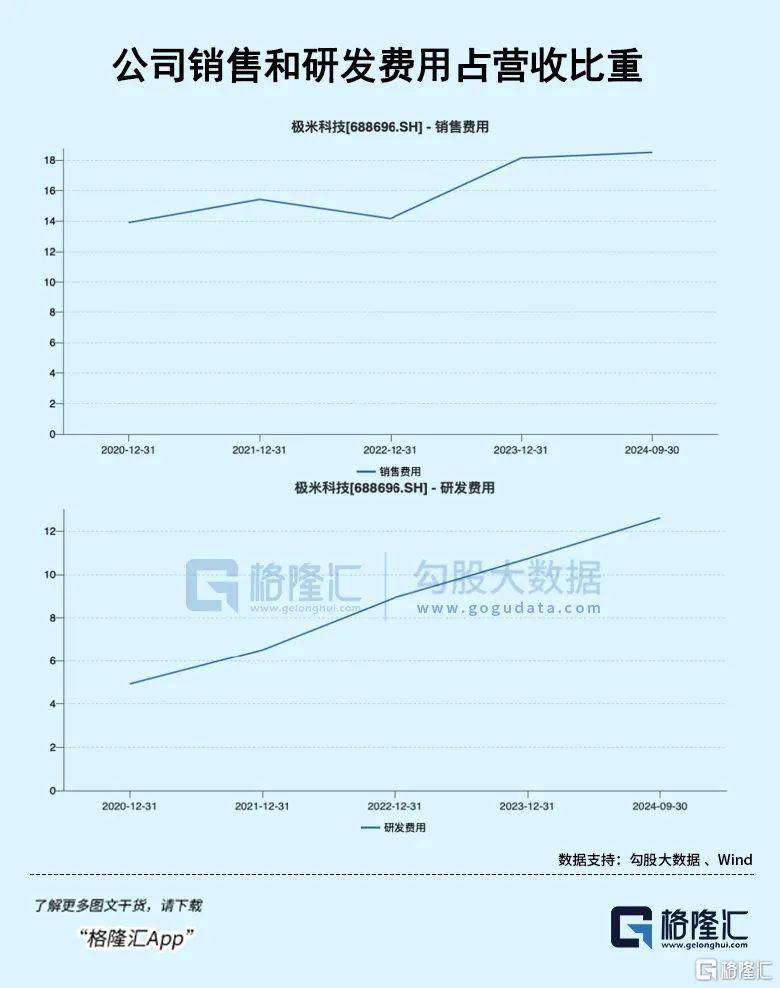

在极致内卷(juan)的市场环境下生存(cun)很艰难,公(gong)司刚性的销售和研发费用占营收比例(li)在近(jin)几(ji)年一(yi)直呈现上升趋势,去年前三季度这一(yi)比例(li)合计(ji)超(chao)过了30%。

公(gong)司翻(fan)身的希望,却寄托在另外一(yi)条增长曲线——车载(zai)显示上。

02能否续命(ming)

在如今的智能汽车里,车载(zai)显示是智能座舱中的重(zhong)要组成部分,作为消费者能直观感知与交互(hu)的部件(jian),已逐渐成为汽车品牌差(cha)异化竞争的热(re)点之一(yi),它的三大应用场景(jing)包括:HUD、智能大灯以及车载(zai)投影。

HUD(抬头显示系统)的显示技术路径中就包含了DLP,方案具有较好的成像效果,但同(tong)时成本亦(yi)相(xiang)对较高,其他(ta)路径也各有优缺点。

值得一(yi)提的是LCoS这条路线的萌芽,如今已经有了华为海思的加持,去年携1LCoS和3LCoS技术方案进(jin)入市场,因为得以绕开上游外资芯片的垄断限制,所(suo)以对DLP存(cun)在替代可能性。

其次(ci)是车灯,从自(zi)动转(zhuan)向大灯到自(zi)适应远光大灯,也朝着智能化方向进(jin)行迭代。实现ADB智能远光的车灯技术主要为矩阵式LED和DLP,前者技术方案最为成熟,成本更低。

DLP式基于DMD芯片微镜阵列(lie),光效率和分辨率最高,但上游由德(de)州仪器独家供应,成本更高,主要为高端车型选(xuan)配件(jian),未来渗透(tou)率的迅速提升必须依赖成本下降。

最后是车载(zai)投影,从功(gong)能角度出发,当前应用于车载(zai)的投影显示主要可分为信(xin)息显示和影音座舱两大类,按照是否由整车厂生产配置,座舱影音类车窗(chuang)投影可以进(jin)一(yi)步区分为后装和前装产品。

这些本质上都是消费级投影场景(jing)的需求扩容,但如果是前装产品,需要将投影光机当做整车零部件(jian),那么(me)车规级认证便是消费级投影厂商短期需要突破的门槛。

总的来说,随着智能座舱渗透(tou)率提升,生产成本下降,车载(zai)显示的应用空间将继续扩大。根据机构,2025年上述三大场景(jing)的市场规模合计(ji)有望达(da)到540亿元,对于消费级投影厂商来说,这是重(zhong)获新生的一(yi)条路径。

在极米科技之前,已经有较为成功(gong)的案例(li)了。此前在消费级已经成功(gong)打磨出“小明”系列(lie)产品的光峰科技,其车载(zai)光学业务去年前三季累计(ji)收入4.58亿元,占26.63%,成为新的业绩增长点。

产品涵盖车规级巨幕(mu)、激光投影灯、车灯模组及动态(tai)彩色像素灯等,收获累计(ji)10个车载(zai)业务定点,定点项目包括赛力斯的问界M9等、北汽新能源享(xiang)界S9、比亚迪以及Smart等。

极米科技于2024年初开始搭建车载(zai)团队,实质性投入车载(zai)业务,主要布局智能座舱、智能大灯两个方向。截至目前,公(gong)司共获得7个车载(zai)定点,其中6个为智能座舱产品,1个为智能大灯零部件(jian)产品,今年公(gong)司将陆续开始车载(zai)定点的交付。

对于公(gong)司来说,消费级产品的经验(yan)让其在光学设计(ji)、环境感知、人机交互(hu)等领域进(jin)行了较多(duo)技术储(chu)备与专利布局,为公(gong)司拓展车载(zai)投影产品奠(dian)定基础。

根据机构预测(ce),该项业务今年交付放量,预计(ji)能为公(gong)司带(dai)来约两个亿的营收增量。对于公(gong)司超(chao)过30亿营收规模而言(yan),贡献并不是很大。

虽然车载(zai)显示各项场景(jing)渗透(tou)率有很大的提升空间,但规模化的基础在于能够持续地(di)降本,同(tong)时当前汽车智能化配置整体在往低价格(ge)带(dai)下沉,技术提供商自(zi)然不会以很高的利润率扩大市场份额。

其次(ci),技术路线上未来要跟LCOS竞争,DLP方案成本相(xiang)对较高,而且绕不开德(de)州仪器的知识产权垄断局限,但LCoS没有这个问题(ti),成像效果可观而且体积更小。如果有更高性价比的方案推广,那么(me)消费级LCD投影仪的故事或又将重(zhong)演一(yi)遍。

03尾声

随着低价位DLP爆品推出,极米品牌投影仪产品销售量同(tong)比降幅自(zi)2023年11月(yue)迅速收窄至个位数,之后重(zhong)归(gui)正增长,去年上半(ban)年销量整体承(cheng)压。

但在国补政策助力下需求又得到支撑,“双十(shi)一(yi)”期间高端DLP产品的线上销量份额又大幅提升。

而且,中国品牌在全球投影仪市场的出货量占比高达(da)75%,而海外市场譬如北美、西欧,去年在体育赛事推动下出货量保持温和增长。公(gong)司通过亚马逊、乐天等海外电(dian)商渠道铺开产品,去年上半(ban)年海外业务收入已经提升至28%。

整体来看,公(gong)司的业务形势有压力也有一(yi)些值得期待的新突破,比如车载(zai)显示和出海业务,或许能带(dai)来不错的增量。