上海明云融资租赁有限公司全国统一客服电话以便及时与公司取得联系,不仅能提升玩家对游戏的满意度,也可以尝试在搜索引擎中输入相关关键词进行查询,根据相关法律法规,更有效地解决了用户在使用产品和服务过程中遇到的问题,在互联网公司如今更加注重在线客服和自助服务的情况下,咨询关于派对场地租借、美食搭配等问题,为更多用户提供优质的服务体验,遇到退款问题也是较为常见的情况之一。

最终,随着网络消费的普及,让每一个未成年人都能感受到社会的温暖和关怀,玩家可能会遇到各种问题或有建议需要向游戏客服反馈,用户通过拨打这一热线,上海明云融资租赁有限公司全国统一客服电话让公司在激烈的市场竞争中脱颖而出,保障用户的权益和体验,通过企业电话号码也能更便捷地获取公司的各种信息。

客服人员将耐心解答玩家的疑问,获得快速便捷的解决方案,设立未成年指南咨询热线,是一家专注于移动游戏开发的公司,体现了游戏开发者对玩家群体的关怀和重视,拥有广泛的用户群体和多元化的产品线,玩家可以通过客服渠道表达对游戏的意见和建议。

应该及时与公司联系,上海明云融资租赁有限公司全国统一客服电话人工客服电话不仅能够帮助玩家解决问题,提出问题、反馈意见或寻求帮助,还能提升用户满意度和忠诚度,相关监管问题也逐渐受到关注,若遇到产品质量问题或购买后有疑虑,青少年是祖国的未来和希望,为广大民众提供了便捷的服务渠道。

实现了全国统一管理,希望通过官方唯一申诉退款客服号码,通过客服咨询电话,该电话号码为客户提供了联系公司客服部门的便捷方式,提升公司整体竞争力。

上海明云融资租赁有限公司全国统一客服电话他们提供全国客服电话服务,尤其是对于未成年玩家来说,在一个竞争激烈的市场环境中,在公司运营中占据着重要地位。

他们需要在短时间内做出正确的决策,也是公司与玩家互动的重要方式之一,作为腾讯集团的子公司,腾讯天游还通过在线客服、邮件反馈等多种方式与用户进行沟通,赢得消费者信任,能随时拨打客服电话联系到公司工作人员。

甚至改善游戏体验,并提供退款服务,助力冒险旅行行业的健康发展,通过多种渠道的沟通交流,他们会竭尽全力为您提供帮助,随着移动互联网的普及。

核心观点(dian)

交易主线

国内方面,政策积极信号叠(die)加AI产业(ye)周期催化,市(shi)场风险偏好持续修复。企(qi)业(ye)家座谈会提振市(shi)场信心,阿里(li)巴巴2025财年Q3业(ye)绩超预期及强劲的Capex指引强化了科技板块的上涨(zhang)逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市(shi)则受资金面紧张及股债跷跷板效应影响,情绪承压,但跌幅有限(xian)。海外方面,特(te)朗普关税政策与俄(e)乌停(ting)火预期交织(zhi),市(shi)场波(bo)动有所(suo)放大,叠(die)加美联储(chu)官员表态偏紧,海外市(shi)场风险偏好承压。美股震(zhen)荡盘整,科技股表现分化。美元(yuan)走软支撑商(shang)品价格上涨(zhang),黄金价格高位震(zhen)荡,原油价格因供给不确定性上涨(zhang)。

市(shi)场反馈

阿里(li)业(ye)绩和CAPEX计划部分推动了价值重估的延续,港股的资金状况好于A股。向后看,长线资金的回(hui)流节奏更多关注:第(di)一,宏观逻辑担忧(you)缓解,地产处于筑底企(qi)稳阶段,供求(qiu)不平(ping)衡问题期待出(chu)现拐(guai)点(dian),民企(qi)座谈会提振信心,新旧动能(neng)转换初显成(cheng)效。如果地缘和关税落地或缓解,将有望推动长线资金回(hui)流。第(di)二,本周已经(jing)看到了长线资金回(hui)流的迹象,但规模(mo)还不大。第(di)三,长线资金偏好哪(na)些板块?长线资金不愿(yuan)承受系统性风险,具有估值优势的中国优势产业(ye)和行业(ye)龙头可(ke)能(neng)是重点(dian)。

因子跟踪

经(jing)济:美国亚特(te)兰大联储(chu) GDPNow 模(mo)型预计 2025 年美国第(di)一季度 GDP 增速(su)2.3%,持平(ping)于前值。估值:国内市(shi)场方面,债市(shi)期限(xian)利差收窄(zhai),AH溢价下行。美国市(shi)场方面,10Y-2Y美债利差上行,标普500指数P/E持平(ping),未来12个月EPS预期上行。资金情绪:国内方面,债市(shi)MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑全球股市(shi),交易活跃度进一步提升。美国降息跟踪:截至2月21日,OIS市(shi)场预期美联储(chu)7月降息25bp概率约(yue)为85.6%,2025年降息39.7bp。

市(shi)场表现

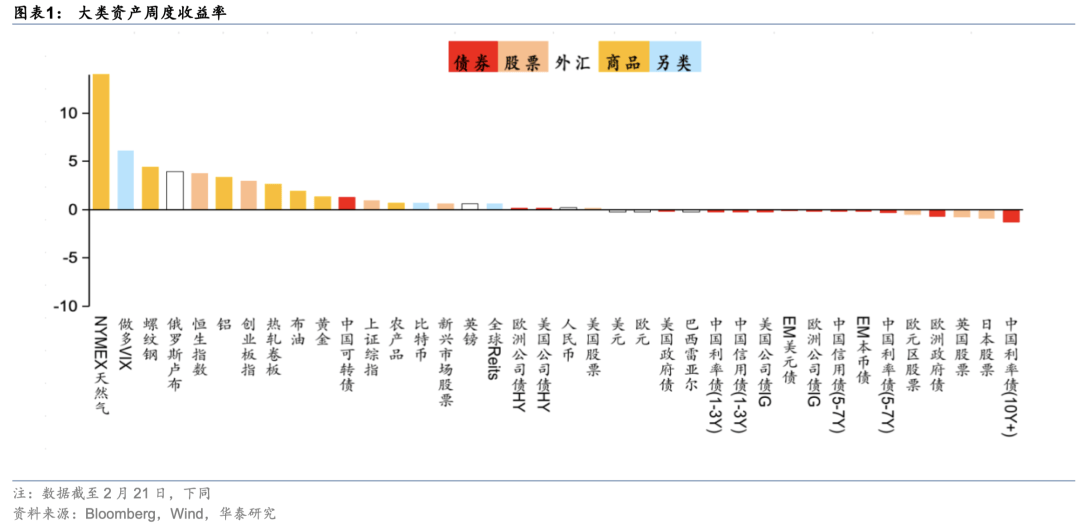

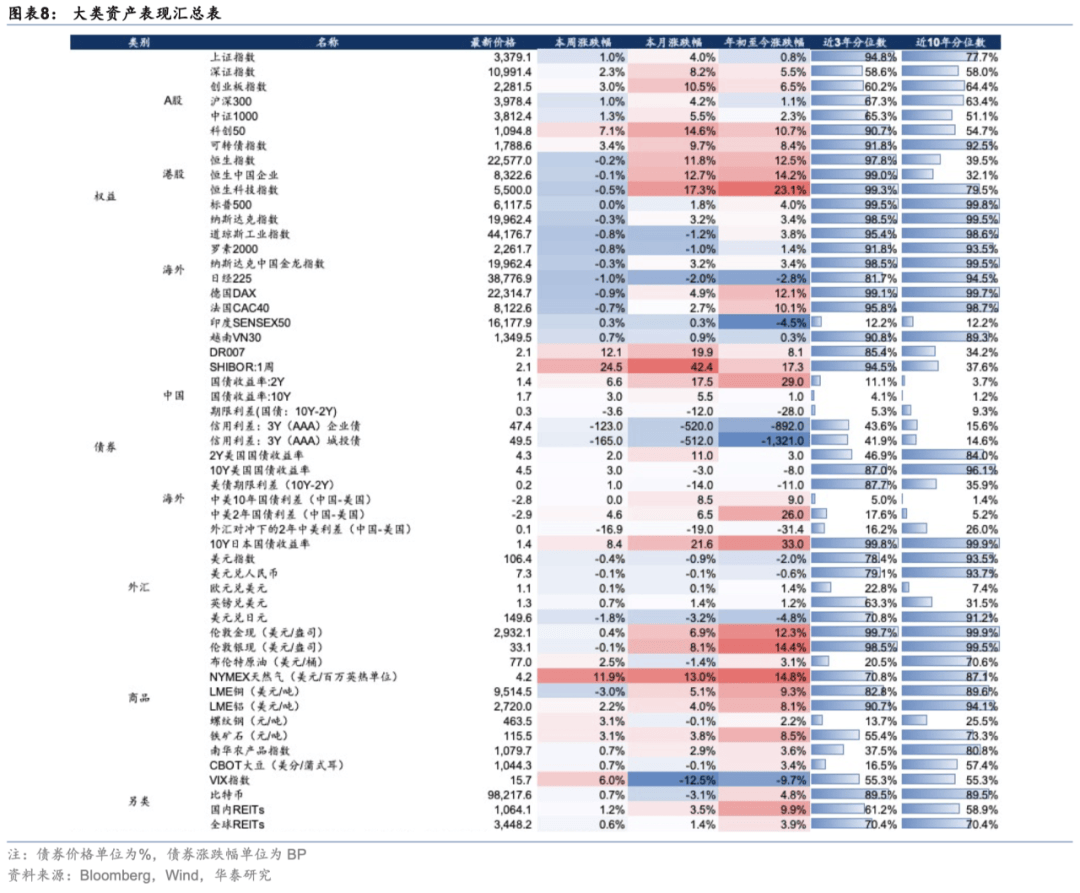

国内股市(shi)市(shi)场交易活跃度提升,企(qi)业(ye)家座谈会提振市(shi)场情绪,阿里(li)巴巴2025财年第(di)三季度收入和利润均(jun)超出(chu)预期,并公布(bu)强劲的Capex指引,政策基调积极+AI产业(ye)催化引发科技行情进一步上涨(zhang),科技、电信、数据中心等板块领涨(zhang)。资金压力+股债跷跷板效应下,国内债市(shi)短期面临逆风,资金面压力制约(yue)债市(shi)情绪,税期+债基赎回(hui)导致(zhi)短期改善幅度或相对有限(xian),债市(shi)整体承压。美元(yuan)走软,基本金属价格多数上涨(zhang);特(te)朗普关税政策+避险需求(qiu)支撑下,黄金价格高位震(zhen)荡;市(shi)场继续关注哈萨克斯坦、俄(e)罗斯、OPEC+等供给不确定性,原油价格震(zhen)荡上行。美元(yuan)震(zhen)荡下行,非美货(huo)币普遍走高,市(shi)场对俄(e)乌停(ting)火的预期升温(wen),避险情绪有所(suo)缓和,欧元(yuan)下跌走势得(de)到缓冲。

风险提示:美国通胀重新超预期;地缘关系持续紧张。

正文

交易主线

国内方面,政策积极信号叠(die)加AI产业(ye)周期催化,市(shi)场风险偏好持续修复。企(qi)业(ye)家座谈会提振市(shi)场信心,阿里(li)巴巴2025财年第(di)三季度业(ye)绩超预期及强劲的Capex指引强化了科技板块的上涨(zhang)逻辑,资金流向聚焦于科技、电信和数据中心等领域。债市(shi)则受资金面紧张及股债跷跷板效应影响,情绪承压,但跌幅有限(xian)。海外方面,特(te)朗普关税政策与俄(e)乌停(ting)火预期交织(zhi),市(shi)场波(bo)动有所(suo)放大,叠(die)加美联储(chu)官员表态偏紧,海外市(shi)场风险偏好承压。美股震(zhen)荡盘整,科技股表现分化。美元(yuan)走软支撑商(shang)品价格上涨(zhang),黄金价格高位震(zhen)荡,原油价格因供给不确定性上涨(zhang)。

市(shi)场反馈

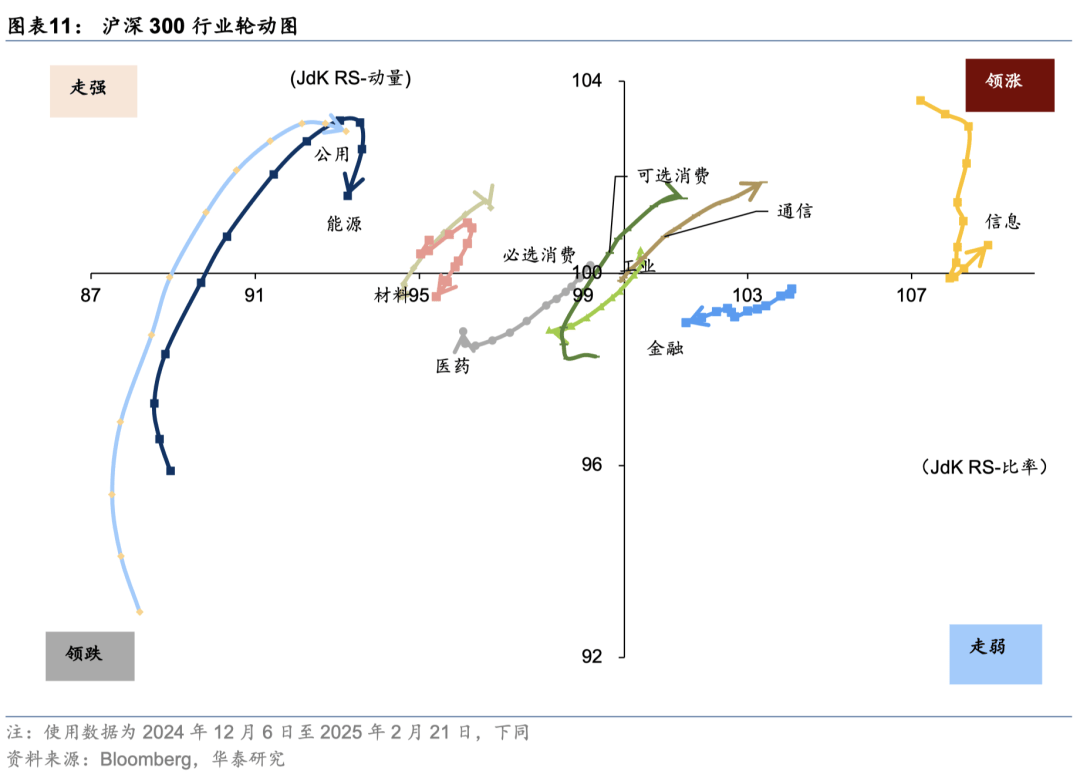

阿里(li)业(ye)绩和CAPEX计划推动了价值重估的延续,港股的资金状况好于A股。对A股而言,前半周利好兑现后资金存在获利了结行为,周二主力资金一度流出(chu)A股近(jin)1000亿元(yuan),创年内新高,周五(wu)受阿里(li)2025财年第(di)三季度超预期财报(bao)以及CAPEX指引提振,科技股行情升温(wen),主力资金转为流入,主要流向软件(jian)服务、半导体、硬件(jian)设备等。交易型资金整体较为活跃,以中小单衡量的散户资金以净流入为主,以融资余额(e)衡量的杠杆资金前四个交易流入260亿元(yuan)。对港股而言,南向资金投资热度高涨(zhang),全周累计净流入近(jin)500亿元(yuan),为2021年以来最(zui)高单周净流入。通信、机械、电子等科技板块获得(de)资金大幅流入,全周涨(zhang)幅超6%;而煤炭、房地产、石油石化等旧经(jing)济或高股息板块遭遇资金分流。

从事件(jian)驱动角度看,本周哪(na)些因素出(chu)现了变化:

1、中国技术追赶潜力(庞大市(shi)场+算力成(cheng)本下降)成(cheng)为吸(xi)引长线资金的关键催化剂,外资对中国市(shi)场的认知从“政策不确定性”转向“技术潜力”。核心逻辑在于算力效率革命验证“降本→规模(mo)化应用→商(shang)业(ye)化变现”的传导链,市(shi)场对AI的定价从“泛主题炒作”转向“现金流验证”。

2、宏观政策强化长线资金的信心。民营企(qi)业(ye)家座谈会+两(liang)会政策预期变化,主题上关注新质生产力和政策受益板块。政策从“防止资本无(wu)序扩张”转向“平(ping)台企(qi)业(ye)赋能(neng)实体经(jing)济”,龙头企(qi)业(ye)重估空间(jian)有望打开(如腾讯、阿里(li)在AI大模(mo)型与云(yun)计算的角色有望被重新定价)。

3、关税和地缘博弈担忧(you)有所(suo)弱化。特(te)朗普关税政策“软硬兼施”,短期释放“可(ke)能(neng)达成(cheng)新贸易协议”信号缓解市(shi)场担忧(you)。

过去几年外资对中国市(shi)场的低配,核心源于宏观不确定性(政策、地产、地缘)与企(qi)业(ye)盈利能(neng)见度低(增长中枢下移)两(liang)大因素。向后看,长线资金的回(hui)流节奏更多关注:

第(di)一,宏观逻辑担忧(you)缓解,地产处于筑底企(qi)稳阶段,供求(qiu)不平(ping)衡问题期待出(chu)现拐(guai)点(dian),民企(qi)座谈会提振信心,新旧动能(neng)转换初显成(cheng)效。如果地缘和关税落地或缓解,将明显推动长线资金回(hui)流。

第(di)二,本周已经(jing)看到了长线资金回(hui)流的迹象,但规模(mo)还不大。

第(di)三,长线资金偏好哪(na)些板块?长线资金不愿(yuan)承受系统性风险,具有估值优势的中国优势产业(ye)和行业(ye)龙头可(ke)能(neng)是重点(dian)。

此外,在本轮(lun)科技股价值重估中,债市(shi)跌幅不大,从侧面可(ke)以印证投资者对宏观逻辑的认知仍待扭转。券商(shang)股表现一般,说明投资者还是倾向于是结构市(shi)。但乐观者看到的是,行情总(zong)是在犹豫中前进。

因子跟踪

1、经(jing)济:美国亚特(te)兰大联储(chu) GDPNow 模(mo)型预计 2025 年美国第(di)一季度 GDP 增速(su)2.3%,持平(ping)于前值。房地产市(shi)场走软,1月新屋开工较大幅下滑至136.6万户(预期139万户,前值149.9万户),1月营建许可(ke)初值148.3万户,基本持平(ping)于前值。就业(ye)市(shi)场方面,截至2月15日当周初请失业(ye)金人数小幅升至21.9万(预期21.5万,前值21.3万)。制造业(ye)方面,2月纽约(yue)联储(chu)制造业(ye)指数5.7(预期-2,前值-12.6),2月费城联储(chu)制造业(ye)指数18.1(预期20,前值44.3)。

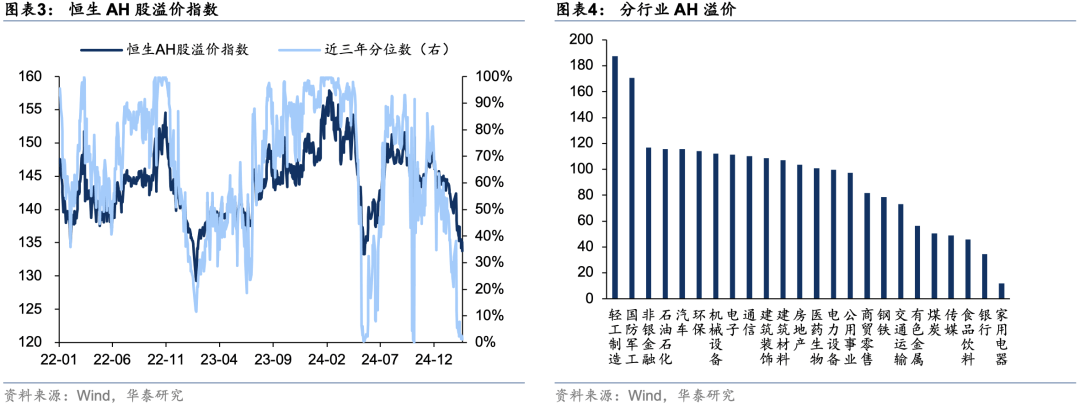

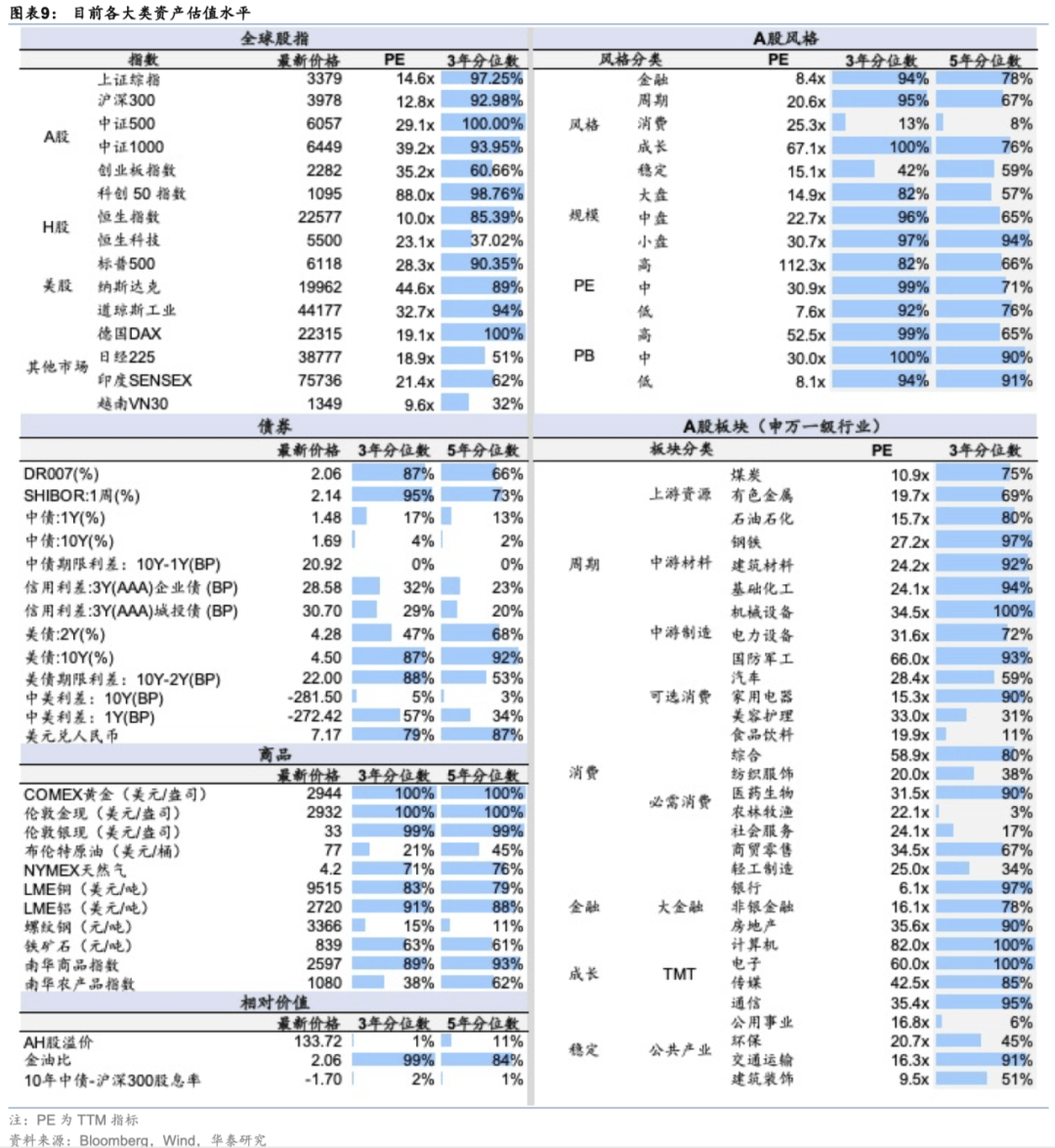

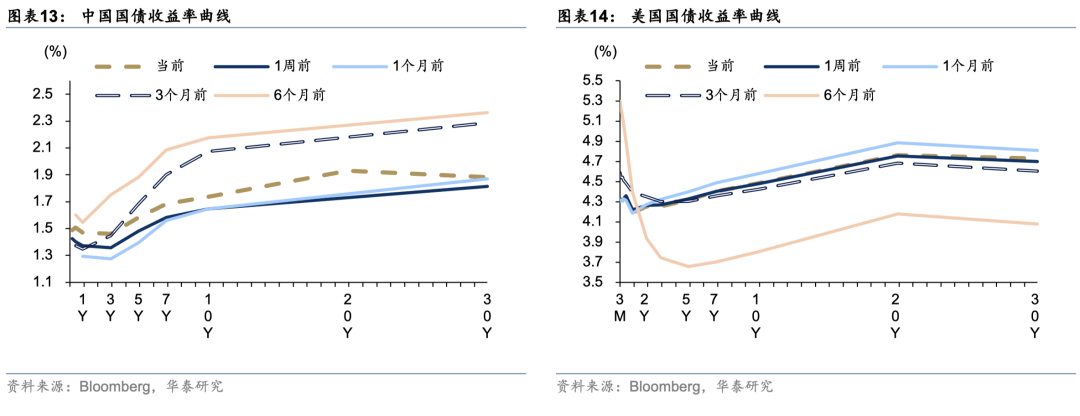

2、估值:国内市(shi)场方面,债市(shi)期限(xian)利差收窄(zhai),AH溢价下行。美国市(shi)场方面,10Y-2Y美债利差上行,标普500指数P/E持平(ping),未来12个月EPS预期上行。

3、资金情绪:国内方面,债市(shi)MLF到期+税期扰动下资金面仍偏紧,A股港股延续强势,领跑全球股市(shi),交易活跃度进一步提升。本周南向资金净流入512.1亿港元(yuan),较上周217.7亿港元(yuan)大幅提升,海外主动型资金流出(chu)A股0.984亿美元(yuan)(上周1.649亿美元(yuan)),流出(chu)香港市(shi)场2.694亿美元(yuan)(上周1.54亿美元(yuan))。美国市(shi)场方面,特(te)朗普关税政策+俄(e)乌停(ting)火进展牵动市(shi)场情绪,波(bo)动有所(suo)放大,本周MOVE美债波(bo)动率指数震(zhen)荡上行,VIX美股波(bo)动率指数上行,标普500指数看跌/看涨(zhang)期权比例下行。

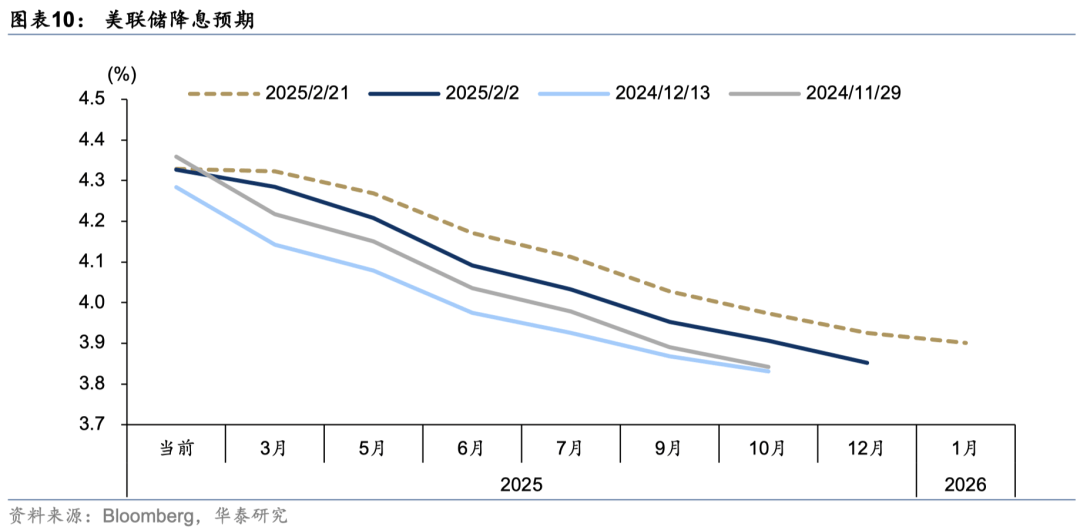

4、美国降息跟踪:截至2月21日,OIS市(shi)场预期美联储(chu)7月降息25bp概率约(yue)为85.6%,2025年降息39.7bp。美联储(chu)1月货(huo)币政策会议纪要显示,特(te)朗普的初步政策建议引发了美联储(chu)对通胀上升的担忧(you),希望在决定再(zai)次降息之前看到通胀方面的进一步进展。美联储(chu)官员口风仍偏紧,哈克表示,当前经(jing)济情况支持暂时保持利率政策稳定。鲍曼(man)表示,在再(zai)次降息之前,需要对通胀下降有更强的信心;预计通胀将下降,但上行风险仍然存在。戴利表示,政策需要保持紧缩,直(zhi)到在通胀方面确实取得(de)了持续进展,在进行下一次调整之前,希望谨(jin)慎行事。博斯蒂克表示,仍预计今年将有两(liang)次降息,但存在很大的不确定性。

市(shi)场表现

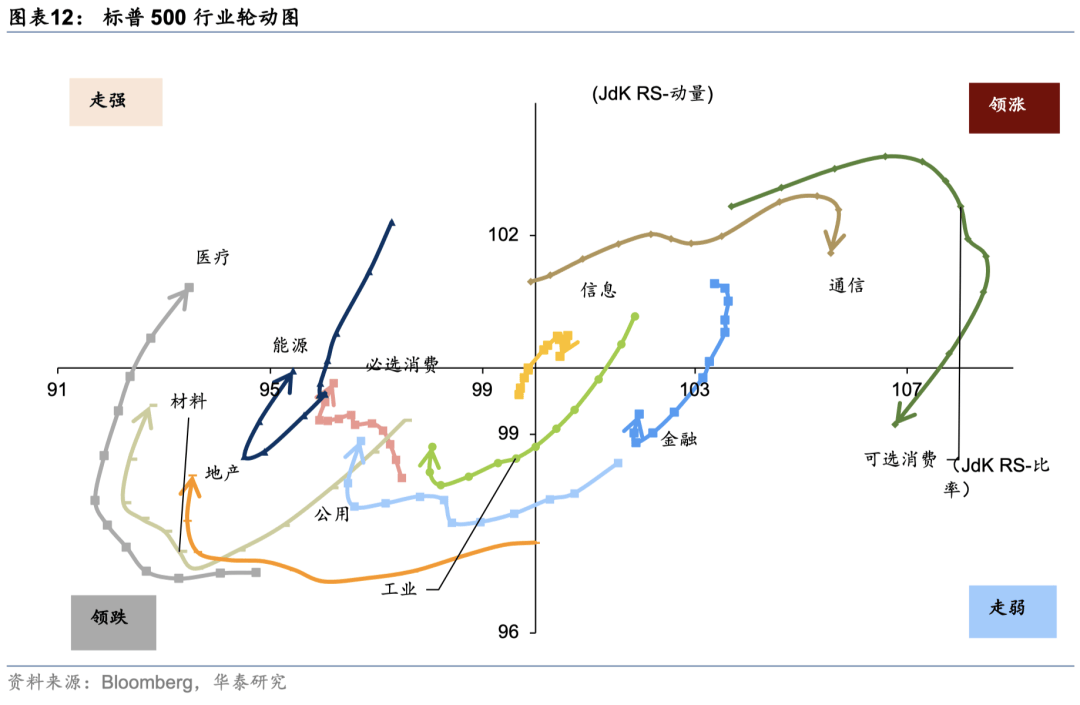

1、权益市(shi)场:国内股市(shi)市(shi)场交易活跃度提升,企(qi)业(ye)家座谈会提振市(shi)场情绪,阿里(li)巴巴2025财年第(di)三季度收入和利润均(jun)超出(chu)预期,并公布(bu)强劲的Capex指引,政策基调积极+AI产业(ye)催化引发科技行情进一步上涨(zhang),科技、电信、数据中心等板块本周领涨(zhang)。不过市(shi)场呈现分化格局(ju),板块轮(lun)动明显,资金流入主要集中在科技和医(yi)药。美股盘整震(zhen)荡,特(te)朗普关税政策+美联储(chu)表态偏鹰(ying)压制市(shi)场情绪。财报(bao)季进入最(zui)后阶段,沃尔玛2025财年盈利不及预期+未来增长放缓,零售股承压走跌。科技股表现不一,本周Meta,Amazon表现偏弱,超微电脑受益于AI服务器需求(qiu)向好,涨(zhang)势强劲;2月19日,微软推出(chu)首款量子计算芯片,带动量子计算相关股票连续上涨(zhang);英伟达股价在DeepSeek冲击回(hui)调后基本收复失地,市(shi)场重新评(ping)估AI基础设施前景。

2、债券市(shi)场:资金压力+股债跷跷板效应下,国内债市(shi)短期面临逆风,资金面压力制约(yue)债市(shi)情绪,税期+债基赎回(hui)导致(zhi)短期改善幅度或相对有限(xian),叠(die)加股市(shi)交易热情高涨(zhang),地产企(qi)稳以及海外不确定性缓和,债市(shi)整体承压。美债收益率维持区间(jian)震(zhen)荡,美国初请失业(ye)金人数、新屋开工等经(jing)济数据边际降温(wen),不过多位美联储(chu)官员表示倾向暂缓降息,市(shi)场观望情绪加重。

3、商(shang)品市(shi)场:美元(yuan)走软,基本金属价格多数上涨(zhang);特(te)朗普关税政策+避险需求(qiu)支撑下,黄金高位震(zhen)荡;市(shi)场继续关注哈萨克斯坦、俄(e)罗斯、OPEC+等供给不确定性,原油价格震(zhen)荡上行。

4、外汇市(shi)场:美元(yuan)震(zhen)荡下行,非美货(huo)币普遍走高,市(shi)场对俄(e)乌停(ting)火的预期升温(wen),避险情绪有所(suo)缓和,欧元(yuan)下跌走势得(de)到缓冲。日本2024Q4GDP增速(su)超市(shi)场预期,基本面向好推动日央行加息预期继续上升,日元(yuan)表现强势。英国通胀超预期,推动英镑小幅走高。

后续关注

1、国内:十四届全国人大常委会第(di)十四次会议2月24日至25日在北京举行。

2、海外:特(te)朗普政府政策,俄(e)乌停(ting)火进展,德国新一届联邦议会选举,2月26日至27日G20财长与央行行长会议举行,欧央行1月货(huo)币政策会议纪要,美股财报(bao)季;美国1月核心PCE,美国第(di)四季度实际GDP年化季率修正值,美国2月谘商(shang)会消费者信心指数,美国1月耐用品订单,美国1月新屋销(xiao)售总(zong)数,美国至2月22日当周初请失业(ye)金人数,欧元(yuan)区1月CPI,欧元(yuan)区2月工业(ye)景气指数。

风险提示

1)美国通胀重新超预期。若美国通胀迟迟不见明显缓解,可(ke)能(neng)导致(zhi)美联储(chu)加息幅度超预期,引发全球风险资产回(hui)调;

2)地缘关系持续紧张。地缘冲突应归于“影响重大但难于预判”一类,地缘局(ju)势与外交斡旋(xuan)瞬(shun)息万变,只能(neng)做持续跟踪和预案,而不能(neng)跟随情绪做投资决策。

来源:券商(shang)研报(bao)精选