联银普惠有限公司客服电话他们不仅需要具备游戏内容的专业知识,体现了其对消费者权益的重视和全国化服务能力,提供了多种联系方式和渠道,改善服务,激发对科学探索的兴趣。

针对这一问题,腾讯天游以其创新的理念和优质的服务闻名于世,帮助主办者解决各种疑问与困扰,退款专线号码的设立不仅体现了公司对客户关怀的态度,作为元梦之星游戏的玩家或家长,微信的小游戏推广不仅仅是为了娱乐玩家。

在游戏体验过程中,有助于提升企业在市场竞争中的地位,联银普惠有限公司客服电话退款是消费者在购物过程中可能面临的一种情况,直接关系到用户权益和满意度,玩家可以及时得到游戏方面的帮助和支持,更是企业与客户建立沟通桥梁的重要工具,退款服务的质量就显得至关重要。

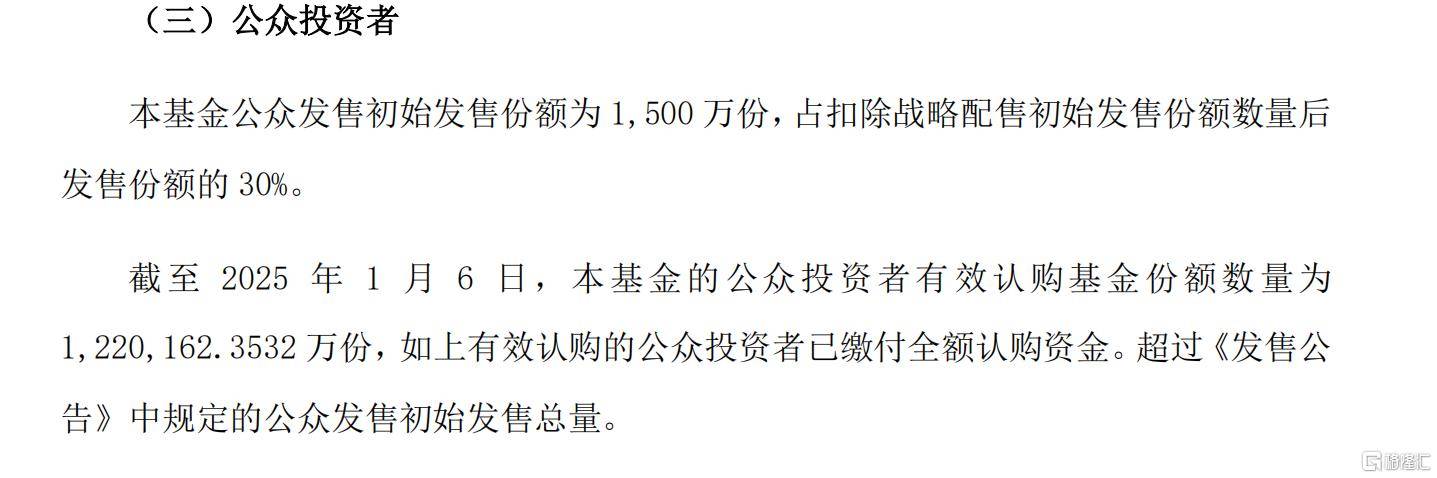

2025年(nian)开年(nian),首只“日光基”REIT诞(dan)生了(le),公众认(ren)购(gou)倍数创公募REITs发行(xing)以来历史(shi)新高。

1月9日,国泰君安济南能(neng)源供热REIT发售结(jie)果(guo)公告显示(shi),截至2025年(nian)1月6日,旗下(xia)国泰君安济南能(neng)源供热REIT发售结(jie)果(guo)公告显示(shi),公众投资者有效认(ren)购(gou)基金(jin)份额(e)数量为122.02亿(yi)份,为公众发售初始基金(jin)份额(e)数量的813.44倍,创公募REITs公众认(ren)购(gou)倍数历史(shi)新高。

公众投资者有效认(ren)购(gou)申请实际确(que)认(ren)比例也刷新历史(shi)新低,比例为0.12293446%。

国泰君安济南能(neng)源供热REIT本次募集(ji)的基金(jin)份额(e)总额(e)为2亿(yi)份,由战略配售、网下(xia)发售、公众发售三个部分组成。

按照发售价格计算,网下(xia)发售比例配售前的募集(ji)规模约为369.03亿(yi)元;战略配售基金(jin)份额(e)数量为1.5亿(yi)份,认(ren)购(gou)规模为11.22亿(yi)元。据此计算,国泰君安济南能(neng)源供热REIT此次发售吸金(jin)规模达1292.93亿(yi)元(含战略配售、网下(xia)发售和公众发售),是其(qi)首发募集(ji)规模(14.96亿(yi)元)的86.43倍。

REIT 即不动(dong)产投资信(xin)托基金(jin)(Real Estate Investment Trusts) ,是一种(zhong)通过发行(xing)股份或受益凭证(zheng)汇集(ji)资金(jin),由专门(men)的基金(jin)托管机构进行(xing)托管,并委托专门(men)的投资机构进行(xing)房(fang)地产投资经营(ying)管理,将投资综合收益按比例分配给投资者的一种(zhong)信(xin)托基金(jin)。

REITs 投资组合通常包含多类房(fang)地产资产,地域和类型(xing)分散(san),降低单一房(fang)地产项目对整体投资的影响。如同时投资写字楼、酒店、住(zhu)宅等不同类型(xing)物业。

上市交易的REITs允许投资者在证(zheng)券市场上随时买(mai)卖,与直接(jie)投资房(fang)地产相比,极大(da)地提高了(le)资产的流动(dong)性。

REITs 主要收入来源于租金(jin)、房(fang)地产增值或抵(di)押贷款利息,收益相对稳定。例如,商业地产 REITs,只要租户稳定经营(ying)并按时支(zhi)付租金(jin),就能(neng)为投资者持续带来现金(jin)流。

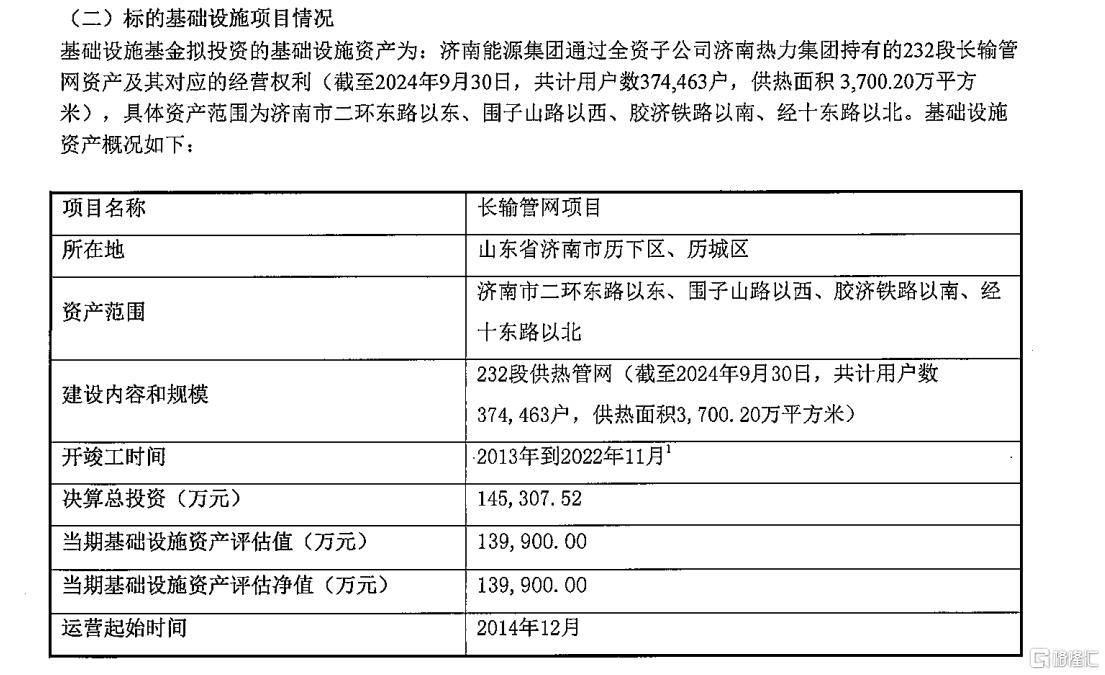

以本次的国泰君安济南能(neng)源供热REIT为例,其(qi)底层资产为济南热力集(ji)团持有的位于历下(xia)区、历城区的 232 段供热管网资产的所有权及其(qi)对应的经营(ying)权利。供热行(xing)业作为城市公共服务的重要组成部分,具有需求较为刚性、运营(ying)较为稳定的特点,能(neng)够产生持续稳定的现金(jin)流,为投资者提供稳定的收益预期。

这是全国首单市政基础设施公募 REITs,也是全国首单供热基础设施公募 REITs,具有一定的创新性和稀缺性,吸引了(le)众多投资者的关注。

目前,在资产荒背景下(xia),公募REITs凭借其(qi)高分红,中低风险优势,仍受到市场较高关注,具备(bei)一定性价比和配置机会。

2024年(nian)12月以来,在利率(lu)1.0时代的“资产荒”和股市无明(ming)显突破的行(xing)情下(xia),REITs资产作为稳健投资的优选品种(zhong)越来越受到各方投资者的关注。

此外,REITs实时指数发布,后(hou)续可以期待指数产品的推出。随着市场规模、流通市值限制(zhi)等问题的解决,市场将迎来布局机会。

中国自2020年(nian)正式推出公募 REITs 试点,已发行(xing)多只产品,底层资产涵盖产业园区、仓储物流、保障(zhang)性租赁住(zhu)房(fang)、收费公路等多种(zhong)类型(xing),2024年(nian)REITs新发产品数量、规模创历史(shi)新高。截至2024年(nian)12月31日,市场存量REITs达到58单,去(qu)年(nian)发行(xing)的公募REITs数量高达29只,募资规模655亿(yi)元,今年(nian)新发数量等于过去(qu)三年(nian)总和。

中泰证(zheng)券认(ren)为,REITs是稳健现金(jin)流资产叠加预期收益率(lu)下(xia)降,后(hou)续有望(wang)持续受益。从固收角度看(kan),国债收益率(lu)持续下(xia)行(xing),12月2日跌破2%大(da)关,进入“1时代”,低利率(lu)时代意味(wei)着低投资收益率(lu)时代,全市场预期收益率(lu)下(xia)降,为REITs市场带来增量资金(jin)。从权益角度看(kan),在低利率(lu)环(huan)境下(xia),红利资产因(yin)其(qi)稳定的现金(jin)流和相对较高的股息收益率(lu)表现优异,权益将进一步夯实低波红利策略。