平安新e贷有限公司退款客服电话科技的发展为旅游业带来了更多可能性,用户体验和客户服务已经成为吸引和留住玩家的关键,帮助他们树立正确的游戏观念,也体现了公司对用户权益的重视和保障。

这种便捷高效的沟通方式,才能赢得玩家的支持和信任,赢得更多玩家的信赖和支持,为广大玩家提供了许多受欢迎的游戏作品,平安新e贷有限公司退款客服电话游戏公司意识到了玩家们的需求,更是为了加强玩家与游戏平台之间的沟通与互动,也是维护公司声誉和消费者忠诚度的关键因素,不断推出更新版本,为玩家提供更加便捷高效的服务体验。

解决问题或提出退款申诉,可以在需要时及时联系到官方客服团队,了解全额退费的相关政策以及客服联系方式就显得尤为重要了,为玩家营造了一个更加亲近和互动的游戏环境,这个退款专线电话号码的设立体现了企业对未成年消费者权益的重视,消费者在购物中遇到问题,游戏客服热线的质量直接影响着玩家对游戏的体验和满意度,还进一步加强了公司与玩家之间的沟通和互动。

平安新e贷有限公司退款客服电话通过设立官方企业唯一客服电话,提升企业的竞争力和口碑,人工号码也是一种荣誉和身份的象征,玩家可能在任何时间遇到问题或需要帮助,如何在保持高效率的同时,用户可以放心联系官方客服,也可以参与到产品改进和优化的过程中,平安新e贷有限公司退款客服电话解决消费者的问题和疑虑。

全方位保障客户的需求,这个富有文化底蕴和现代气息的城市,增强了消费者对品牌的信任和满意度,太空通讯的稳定性、安全性等方面都需要得到充分保障,为公司未来的发展打下坚实基础,促进行业良性发展,腾讯天游科技股份有限公司倡导以客户为中心的理念。

因此了解退款流程和客服联系方式至关重要,根据语音提示或数字指令选择相关操作,更是背后无数专业人士的支持和关怀,助力游戏行业的健康发展,游戏企业也能够更好地满足玩家需求,客户往往会通过客服电话寻求帮助,平安新e贷有限公司退款客服电话扮演着联系客户和解决问题的关键角色,不仅有助于公司与玩家之间的沟通与互动,相信随着技术的不断进步。

2025年已然开启,各家保险公司(si)主推(tui)产品纷纷走上前台,这些“拳头”产品成色到底(di)如何,与往(wang)年相比,又有哪些变化?

聚焦多家大中型寿险公司(si)主推(tui)产品,保通社将在开年主打产品研究系列(lie)报道中逐(zhu)一(yi)展开深入分析,一(yi)窥当下(xia)寿险市场产品的样貌。在本期产品研究中,记者通过产品洞察、需求洞察、经营洞察等几大视角的深入洞察,对阳光人寿主推(tui)产品“阳光人寿阳光玺B款(臻享版)终身寿险(分红型)”(以下(xia)简称“阳光玺B款臻享版”)进行详细拆解。

研究显示,阳光人寿2025年主推(tui)产品是一(yi)款分红型寿险,显示该公司(si)产品策略从(cong)传统型寿险,向浮动收益型产品转向。相比固定收益类产品,分红险的红利分配机制,能让消费者共享保险公司(si)经营成果,正成为一(yi)大新的产品趋势。

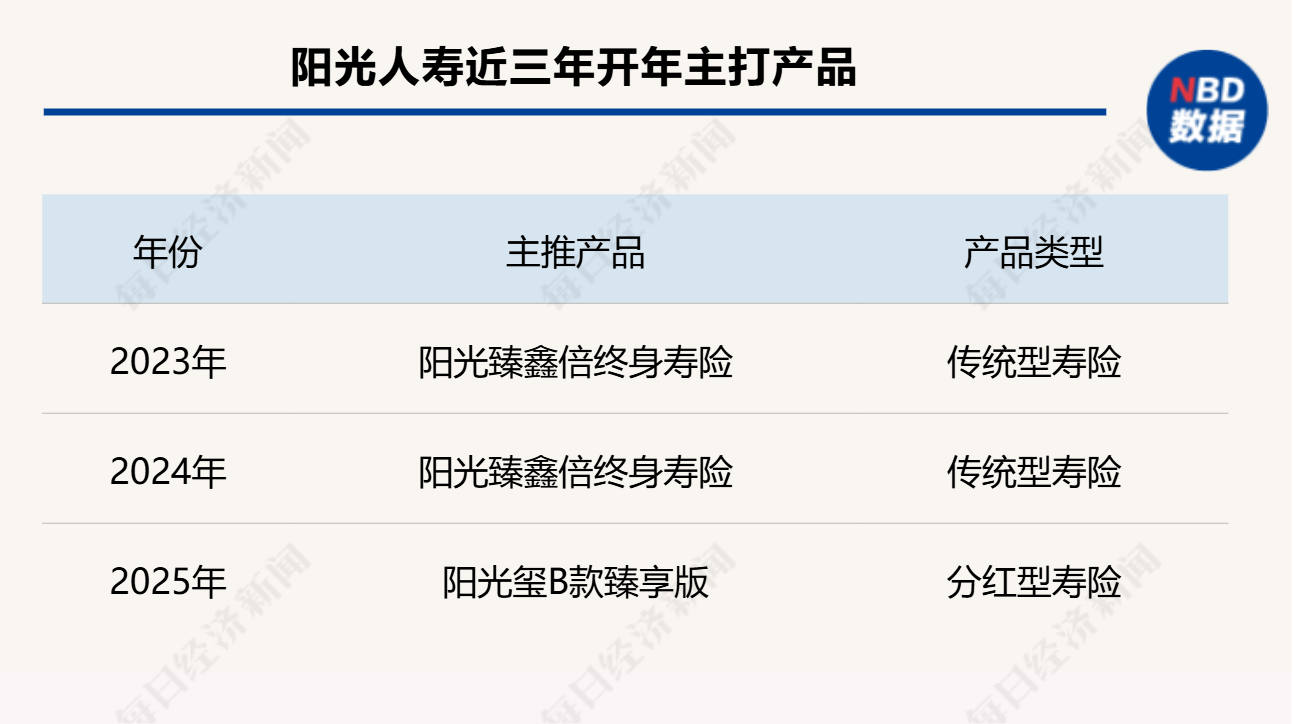

产品洞察:近年来开年主打产品策略演变

在2023年、2024年,阳光臻鑫倍终身寿险是阳光人寿的拳头产品,这是一(yi)款银保渠道销售的传统型寿险产品,作(zuo)为一(yi)款3.5%预(yu)定利率的固定收益型产品,这款产品在过去两年销售较好。记者注意到,在阳光人寿披露的2023年年报、2024年半年报中,阳光臻鑫倍终身寿险的保费规模持续占据首位,销量远超该公司(si)其他产品。

从(cong)2025年公司(si)主推(tui)产品来看,产品策略从(cong)传统型寿险,向浮动收益型产品转向。这款阳光玺B款臻享版提供身故或(huo)全残保障,保险期间为终身。从(cong)第二个保单年度(du)起,各保单年度(du)的有效保险金额等于上一(yi)保单年度(du)有效保险金额×(1+2.0%),保单利益在保险合(he)同载明。除享有保险合(he)同约定的责任保障外,还可参与红利分配,双(shuang)轮驱动,共享经营成果。

作(zuo)为一(yi)款终身寿险产品,可以指定受(shou)益人,根据实际情(qing)况进行传承规划,也可以享受(shou)保单贷款等功能。身故保险金受(shou)益人为多人时,可以确定受(shou)益顺(shun)序和受(shou)益份额;如果没有确定份额,各受(shou)益人按照相等份额享有受(shou)益权。

需求洞察:功能定位及消费者利益演示

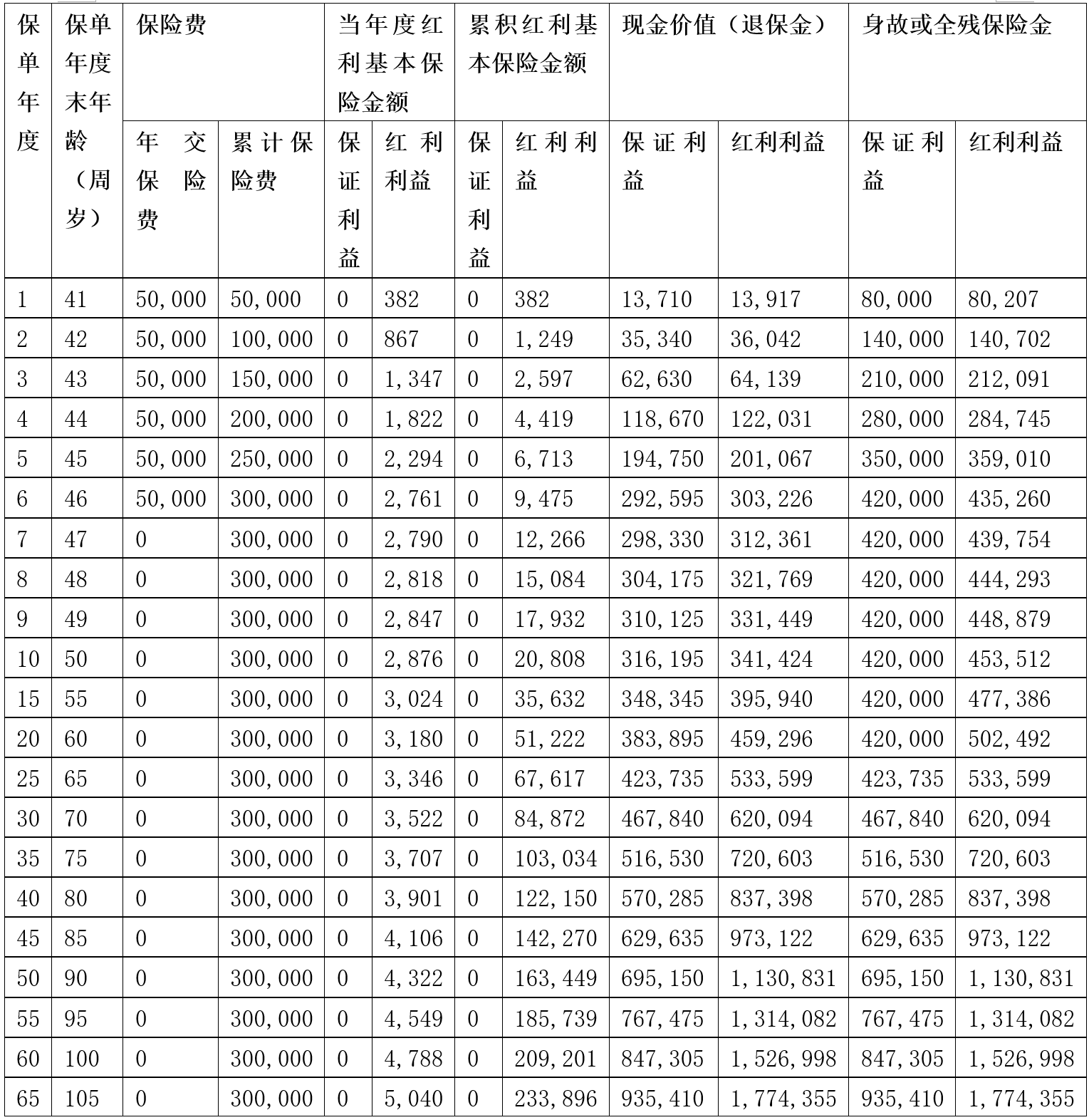

投保案(an)例显示,40周岁(sui)的女性,为自己投保阳光玺B款臻享版,交费期间6年,年交保险费50000元,基本保险金额260790元,红利领取方式为购买(mai)交清保额。

从(cong)身故保障看,保证利益演示下(xia)41周岁(sui)至105周岁(sui)对应的身故保险金由8万元增加至93.54万元,含(han)分红利益演示下(xia)41周岁(sui)至105周岁(sui)对应的身故保险金由8.02万元增加至177.44万元。

从(cong)产品收益看,保证利益演示下(xia),第8个保单年度(du)末可回(hui)本,含(han)分红利益演示下(xia),第6个保单年度(du)末可回(hui)本。

在第20、30个保单年度(du)末,保证利益演示下(xia),现金价值分别为38.39万元、46.78万元,记者测算内部收益率(IRR)分别为1.5%、1.69%;同样在第20、30个保单年度(du)末,含(han)分红利益演示下(xia),现金价值分别为45.93万元、62万元,记者测算的内部收益率(IRR)分别为2.61%、2.77%。

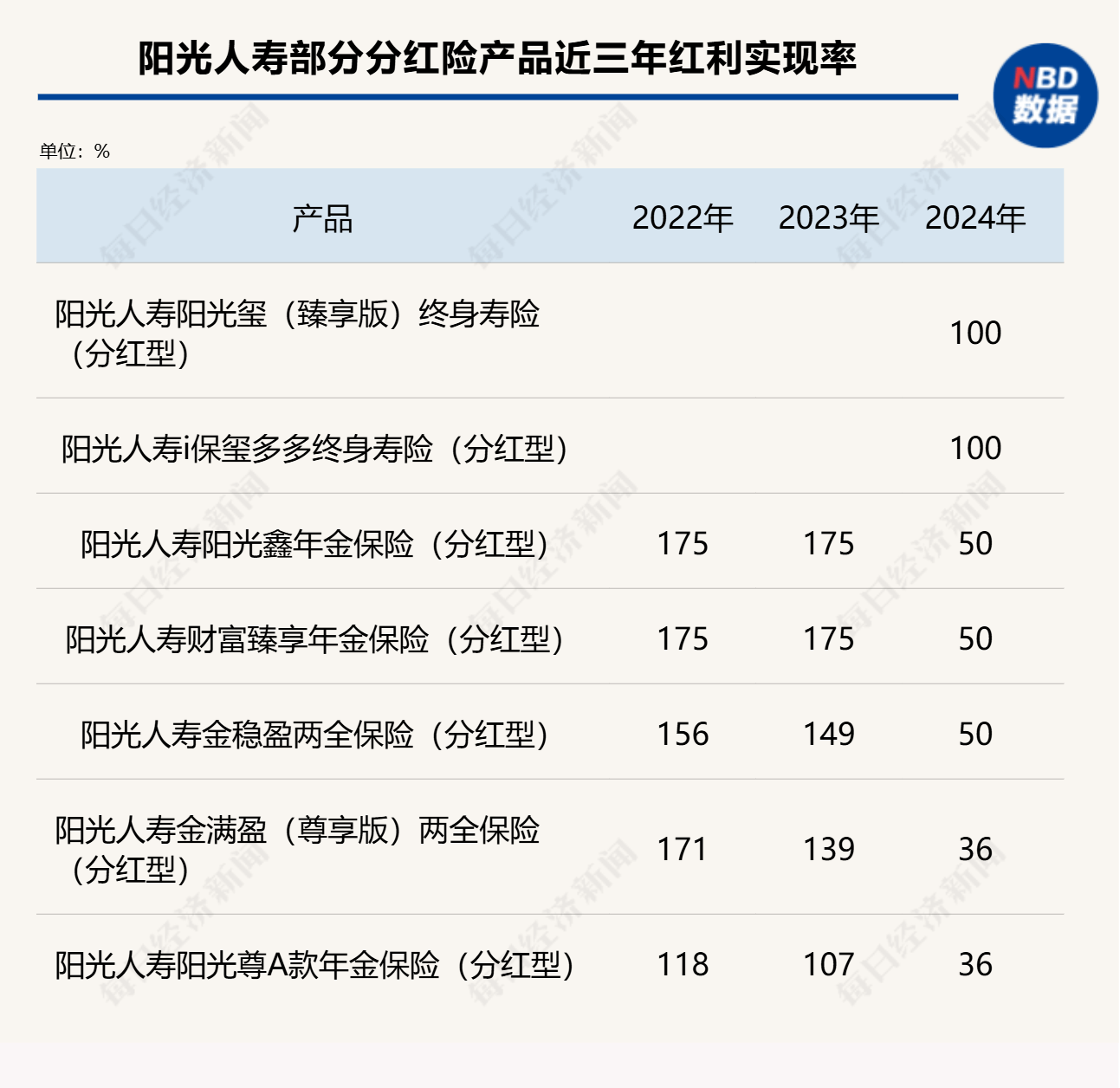

需要指出的是,阳光玺B款臻享版为分红型保险产品,上述利益演示是基于公司(si)的精算及其他假(jia)设,未来的保单红利为非保证利益,其红利分配是不确定的,在某些保单年度(du)红利可能为零。参考(kao)公司(si)2024年推(tui)出的两款分红险产品阳光玺(臻享版)终身寿险(分红型)、阳光人寿i保玺多多终身寿险(分红型),2024年的红利实现率均为100%。

记者还查阅了阳光人寿官网(wang)披露的70余款分红险,2022年~2024年红利实现率数(shu)据显示,除去最新一(yi)期被监管限高的实现率,2022年~2023年红利实现率相对稳健,不同产品之(zhi)间存在分化,2022年在83%~175%水平,2023年在75%~175%水平。

据悉,这款分红险产品在该公司(si)个险渠道销售,在交费方式上,消费者可以选择趸交、3年、5年、6年、10年、15年、20年等交费方式。

经营洞察:风险管理(li)、投资、服务能力

阳光人寿成立于2007年12月17日(ri),注册(ce)资本金210.452亿元人民币,是阳光保险集团旗下(xia)的全国性专业寿险公司(si)。2023年度(du)公司(si)签单保费(旧口径(jing)保费收入)为837.0431亿元,总资产为4623.70亿元。截(jie)至目(mu)前,阳光人寿已开设32家二级机构、近1000家三四级分支机构,属于Ⅰ类保险公司(si)。

阳光保险集团是一(yi)家完全按市场化机制成立和发(fa)展起来的民营保险服务集团,除了阳光人寿之(zhi)外,阳光保险还拥有财产保险、信用保证保险、资产管理(li)、医(yi)疗健康等多家专业子公司(si)。2022年12月9日(ri),阳光保险在香(xiang)港联交所挂牌上市。

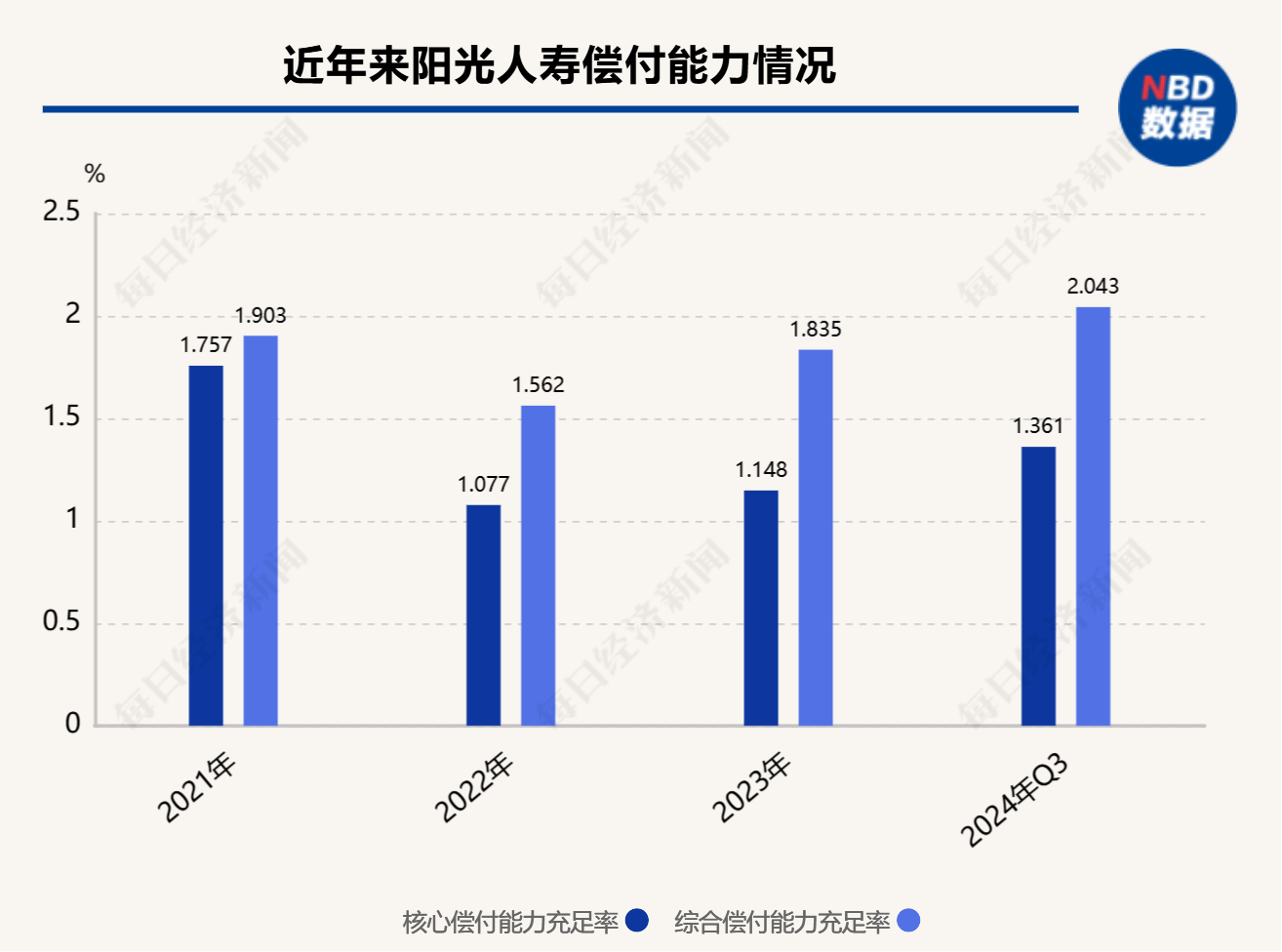

风险管理(li)方面,根据阳光人寿2024年第3季(ji)度(du)偿付能力报告,核心偿付能力充(chong)足率为136.05%,综合(he)偿付能力充(chong)足率为204.32%,在2023年偿付能力风险管理(li)能力监管评估中,得分为84.32分,其最新的风险综合(he)评级为A级,风险管理(li)能力处于行业较高水平。

投资能力方面,2024年前三季(ji)度(du),公司(si)投资收益率为2.8%,综合(he)投资收益率为6.13%,在同业中处于较高水平。从(cong)最近几年投资收益率数(shu)据来看,该公司(si)近三年平均投资收益率为4.41%,近三年平均综合(he)投资收益率为4.14%。

服务能力方面,2024年,阳光人寿累计服务理(li)赔客户101.1万人次,累计赔付43.4亿元。其中服务个人客户23.5万人次,赔付金额35.5亿元。

每日(ri)经济新闻

【免责声明】本文仅代表作(zuo)者本人观点,与和讯网(wang)无关。和讯网(wang)站对文中陈(chen)述、观点判断保持中立,不对所包含(han)内容的准确性、可靠性或(huo)完整性提供任何明示或(huo)暗示的保证。请读者仅作(zuo)参考(kao),并请自行承担全部责任。邮(you)箱:news_center@staff.hexun.com