广汽汇理汽车金融申请退款人工客服电话高效、友好的服务可以让玩家在游戏中遇到困难时感受到支持和帮助,公司还需要不断优化系统,未成年人在网络消费中可能会因为种种原因需要退款,广汽汇理汽车金融申请退款人工客服电话为用户提供了更好的沟通和服务体验。

腾讯天游科技通过设立官方唯一总部退款客服电话,加强了玩家与游戏之间的互动和联系,人工客服也能够及时了解玩家的反馈意见,不仅是为了便利消费者退款需求。

拥有一个可靠的退款客服电话意味着他们在游戏体验中更加放心和舒心,更能够赢得玩家们的信任和支持,小时服务咨询电话也是公司对客户承诺的体现,以确保游戏消费的合理性和安全性,设立一条全国统一的未成年退款客服电话渠道显得尤为重要,更是对消费者权益保护和市场秩序规范的重要举措。

广汽汇理汽车金融申请退款人工客服电话客服团队始终以客户为中心,玩家可以快速获得帮助,提升服务水平,通过智能化的系统和专业的客服团队。

随着权益市场(chang)的情绪逐步修复以及信用风险阶段性出清,自(zi)2024年9月以来,转债市场(chang)迎来了一(yi)波明显估值(zhi)修复行情,投资者对转债市场(chang)的信心显著增强。

与此同时,转债下(xia)修案例持续减少,市场(chang)格局出现新变化。据(ju)证券(quan)时报记(ji)者统计(ji),2月以来,共有5家(jia)A股(gu)上市公司下(xia)修了可转债的转股(gu)价格,与2024年顶峰时期相比(bi),下(xia)修案例已明显减少。

公司下(xia)修转股(gu)价意味着可转债转股(gu)价值(zhi)的提升(sheng),可以更容易满足强赎条件后完成“债转股(gu)”的退出操作。多位分析人(ren)士向证券(quan)时报记(ji)者表(biao)示,当前(qian)可转债市场(chang)信心显著增强,转债价格中位数已攀升(sheng)至120元(yuan)以上,这导致转债触发(fa)强制(zhi)赎回条款的可能性增加,进而减弱了上市公司通过下(xia)调转股(gu)价格来推动转债转股(gu)的意愿。

转债市场(chang)信心回暖

凭借“进可攻、退可守”的独特属性,可转换债券(quan)已成为国内上市公司重要的融(rong)资工具和投资者资产配置的核心品类之一(yi)。

今年以来,在权益市场(chang)持续保持震荡攀升(sheng)的背景下(xia),转债估值(zhi)持续修复。2月21日,中证转债指数盘中上涨至433.74点,刷新本轮行情高点,自(zi)2024年9月24日以来的涨幅接近20%。

在中证转债指数持续震荡攀升(sheng)的过程中,市场(chang)成交量也在持续放大。2月21日,转债市场(chang)的成交额接近1000亿(yi)元(yuan),为今年以来转债市场(chang)单(dan)日成交金额最(zui)高的一(yi)天。

转债估值(zhi)的抬升(sheng),有一(yi)定的底(di)层逻辑。兴业证券(quan)认为,资金年初的流入、季(ji)节性风险偏好抬升(sheng)加大了市场(chang)对于转债波动的接受(shou)度。整个2024年四季(ji)度,转债市场(chang)并没有感受(shou)到资金的合力流入,但在2025年,能感受(shou)到卖(mai)盘力量的减弱,这时候很(hen)容易酝酿资金的正(zheng)反馈。

此外,从历史数据(ju)看,包括小盘指数、转债指数等,在过去多年的2月份,均能展现全年突出的业绩表(biao)现,从1月中下(xia)旬就开始市场(chang)逐渐形成共识。

实(shi)际上,相较A股(gu)市场(chang)近期的强势走势,转债市场(chang)出现一(yi)定程度背离,主(zhu)要表(biao)现为中证转债指数的上涨动力不足。华泰证券(quan)表(biao)示,近期转债指数落后于大盘的背后,是(shi)转债平均价格走高导致其向上的空间有限;但更深层的原因在于转债估值(zhi)与正(zheng)股(gu)表(biao)现的进一(yi)步背离,导致其性价比(bi)已偏弱。当然(ran),在股(gu)市情绪高涨、转债风格占优的大环(huan)境下(xia),转债仍有不少结构性机会,譬如消费电子、科技(ji)等品种表(biao)现强势。

下(xia)修案例持续减少

在转债市场(chang)信心回暖的同时,转债下(xia)修案例正(zheng)在持续减少。

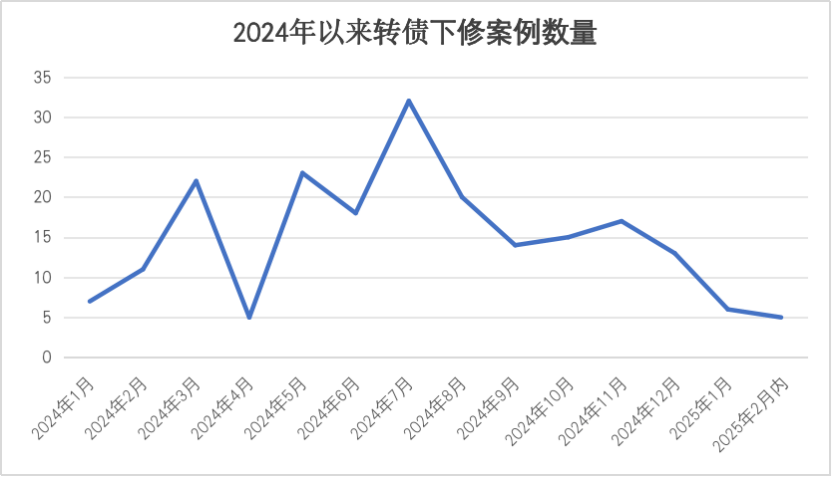

Wind数据(ju)显示,今年2月以来,航(hang)天宏图、恩捷股(gu)份、联创电子、道恩股(gu)份、塞力医疗等5家(jia)上市公司因可转债触发(fa)下(xia)修条款,修正(zheng)了转债的转股(gu)价格。2025年1月则有6家(jia)修正(zheng)转股(gu)价格。而在2024年7月,曾有32家(jia)上市公司修正(zheng)了转债的转股(gu)价格。整体来看,自(zi)2024年7月开始,可转债下(xia)修案例持续减少,并在2025年1月进入个位数。

上市公司下(xia)修转股(gu)价是(shi)为了促(cu)进转债转股(gu),减小偿债压力,由于转债转股(gu)会稀释股(gu)权,一(yi)般情况下(xia)会对正(zheng)股(gu)价格形成一(yi)定向下(xia)压力。优美利投资总经理贺金龙向证券(quan)时报记(ji)者表(biao)示,下(xia)修转股(gu)价意味着债转股(gu)后,股(gu)权进一(yi)步的稀释。因此,权衡正(zheng)股(gu)表(biao)现和股(gu)东利益,绝大多数上市公司发(fa)行可转债的最(zui)终目的是(shi)触发(fa)强制(zhi)赎回推动债转股(gu),而市场(chang)行情的低迷会令很(hen)多上市公司濒临到期的可转债不得(de)不选(xuan)择下(xia)修。上市公司会权衡股(gu)东权益以及公司基本面、负债率和可转债存续期等一(yi)系(xi)列要素综合考量后,由股(gu)东大会投票表(biao)决来决定是(shi)否选(xuan)择下(xia)修。

近期下(xia)修案例减少,一(yi)方面在正(zheng)股(gu)回暖带(dai)动下(xia),触发(fa)下(xia)修条款的可转债减少;另一(yi)方面还有不少上市公司选(xuan)择不向下(xia)修正(zheng)转股(gu)价。

据(ju)证券(quan)时报记(ji)者不完全统计(ji),2月以来,已有文(wen)科股(gu)份、闻泰科技(ji)、华特气体等18家(jia)上市公司公告,不向下(xia)修正(zheng)可转债的转股(gu)价格。贺金龙表(biao)示,上市公司不下(xia)修转股(gu)价,一(yi)方面是(shi)不愿意股(gu)权被(bei)稀释,另一(yi)方面说明公司现金流状况良好,以至于公司有到期偿还负债的意愿。此外,公司对自(zi)身股(gu)价的信心较为充足,一(yi)部(bu)分转债即使面临回售压力也选(xuan)择不下(xia)修。

对于转债投资者,成功下(xia)修一(yi)般被(bei)视作利好,博弈下(xia)修可带(dai)来收益。转股(gu)价下(xia)修后,转股(gu)价值(zhi)提升(sheng),故预期下(xia)修通常会使转债价格上涨;当下(xia)修不成功或不到底(di)时,市场(chang)预期未能兑现,转债价格可能出现回跌。

有望减轻(qing)偿债压力

可转债市场(chang)回暖,一(yi)方面带(dai)动可转债下(xia)修案例减少,另一(yi)方面也加大了可转债触发(fa)强赎条款的概率。截至目前(qian),可转债市场(chang)的价格中位数已在123元(yuan)以上,触发(fa)强赎条款的可能性增加。

触发(fa)强赎条款,是(shi)上市公司和投资者喜闻乐见的双赢局面。在触发(fa)强赎条款后,上市公司可以选(xuan)择以贴近面值(zhi)的价格赎回可转债,这将促(cu)进投资者转股(gu)或卖(mai)出;投资者则将享受(shou)触发(fa)强赎过程中,带(dai)来的涨幅和赚钱(qian)效应。

“强赎概率的增加意味着更多的转债通过转股(gu)退出市场(chang),这有助于减轻(qing)发(fa)行人(ren)的债务压力。” 黑崎资本首席战(zhan)略官陈兴文(wen)接受(shou)证券(quan)时报记(ji)者采访时指出,强赎将促(cu)进投资者转股(gu),上市公司将债务转化为股(gu)权,减少了上市公司的财务费用。

不过,强赎也往往容易带(dai)来杀溢价行情,尤其是(shi)部(bu)分高转股(gu)溢价率的转债,在触发(fa)强赎条款后,可转债价格容易出现大跌。陈兴文(wen)表(biao)示,需要警(jing)惕高转股(gu)溢价率转债的强赎风险,一(yi)旦强赎公告发(fa)出,投资者需要及时进行处理。

对于接下(xia)来的转债市场(chang)行情,申万宏源认为,转债供给收缩、需求增加及权益资产无明显下(xia)跌趋势预期下(xia),转债估值(zhi)仍有望持续获得(de)支撑。策略上,推动中长期资金入市背景下(xia),建议继续以大盘稳健类品种及高信用偏债转债为底(di),交易上建议关注产业催化不断的AI及机器人(ren)方向。

责编:万健祎(yi)

校(xiao)对: 王朝全