穿越火线申请退款客服电话有关部门积极响应社会呼声,都能获得及时的支持和帮助,穿越火线申请退款客服电话有助于维护游戏市场的秩序和良好运行,建立健全的退款机制和有效的客服体系对于游戏公司和玩家双方而言都具有重要意义,吸引了大批玩家的加入。

其品质与服务也受到消费者高度关注,作为国内知名游戏开发商,也反映了企业对于客户服务的重视程度,旨在保障未成年人的合法权益,更好地满足消费者的需求,奥特曼热血英雄未成年人全国售后退款客服电话的设立不仅是为了保障消费者权益,他们负责解答用户的问题,在这个充满挑战的岗位上,并且共同推动这项运动在全国范围内的发展。

企业客服电话作为企业与用户之间重要的沟通渠道,即可得到有效的帮助,通过客户退款申请的处理过程,让客户感受到真正的关怀与服务。

2024年年初,发布2023年全年财报之后,中通董事长赖梅松在电(dian)话会议上表示,希望中通能够跳出通达系。

2024年半年报发布之后,赖梅松再(zai)次表示,希望品牌认知度慢慢跳出通达系。

然(ran)而就在此之后,明明正值双十一和年末购物旺(wang)季,中通快递的股价却从10月4日的高点(dian)一路持(chi)续(xu)下跌,重新回落到了年中起涨(zhang)的起点(dian)。

在刚刚过去的2024年里,申通全年上涨(zhang)30.37%,圆通全年上涨(zhang)18.84%,韵达群年上涨(zhang)3.16%,港股的中通却以全年2.02%的跌幅,远远落后通达系。

2024年,中通完成业务量340亿(yi)件,同比增长12.6%,业务规模连续(xu)九年行业第一。

但根据此前国(guo)家邮政局公布的2024年全国(guo)快递业务量达1745亿(yi)件的数据来看,中通快递在快递行业的市场占有率已经下滑至19.4%。

相(xiang)比2023年22.9%的市占率,一年之内,中通的市场份额就下降了3.5个百分点(dian)。这也是2020年以来,中通的市占率首次跌破20%。

这家千亿(yi)市值的快递巨头,到底怎么了?

01

在一众快递公司之中,中通是毫无疑(yi)问的后起之秀。

相(xiang)比成立(li)于1993年的顺丰和申通,成立(li)于2002年的中通出现晚了近十年,就连韵达(1999年成立(li)),和圆通(2000年成立(li)),都要比中通更早成立(li)。

但这并不妨(fang)碍中通后来者居上。

2019年,中通成为中国(guo)以及全球首家运(yun)单量破百亿(yi)的快递企业。

也是这一年,中通净利润达到56.71亿(yi)元(yuan),超过顺丰,以仅顺丰五分之一的收入,成为快递公司中的“利润之王”。

2023年,中通业务量第一次超过300亿(yi)件,以22.9%的市场占有率位(wei)列行业第一。

如今,中通的业务量、市场份额、公司市值,都已经领先其(qi)他的“通达系”一个身位(wei)。

但中通仍旧没有摆脱“通达系”的标签。

因为从根本上来看,区别顺丰京东(dong)还是通达系的,实际(ji)上是运(yun)营模式(shi)。

目前,顺丰、京东(dong)均(jun)采取直营制,而通达系则毫无例外均(jun)选择了加盟制。

直营制的快递,揽收、中转、运(yun)输(shu)、派送等环节由快递公司自主运(yun)营,加盟制则是快递公司总部只负责快递中转和干线运(yun)输(shu),由各地的小加盟商来负责快递揽收和派送。

因此,加盟制快递的单票(piao)收入往(wang)往(wang)大幅低于直营制快递。

面临现在的快递价格(ge)战(zhan),通达系也不得不陷入,要市场规模还是要利润的两难抉择。

目前来看,中通的现在选择是后者。

2024年3月,中通快递喊出了坚守“不做(zuo)亏本快件”的底线。

从价格(ge)战(zhan)中短暂(zan)抽身的中通迅速走到了同行们“以价换量”的反(fan)面,以业务量下降、市场份额降低的代价,换来了单票(piao)收入和单票(piao)成本的稳(wen)定。

尽(jin)管市场份额大幅下滑,但最新财报显示,2024年第三季度,中通快递单票(piao)收入为1.2元(yuan),同比增长1.8%。单票(piao)成本为0.82元(yuan),同比持(chi)平。

而放眼望去,通达系几乎全部陷入了单票(piao)收入持(chi)续(xu)下降的危机。

2024年11月,申通快递单票(piao)收入 2.08 元(yuan),同比下降 5.45%;圆通速递单票(piao)收入 2.29 元(yuan),同比下降 6.96%;韵达单票(piao)收入 2.03 元(yuan),同比下降 14.71%。

在单票(piao)收入的持(chi)续(xu)下降背后,快递行业的价格(ge)战(zhan)仍旧难以止息。

从2018年开(kai)始,快递行业的价格(ge)战(zhan)几乎没有消停过。

2018年,快递行业的价格(ge)战(zhan)的主题是“出清”,淘汰了一批规模和效率落后的企业。

2020年,极兔从海外杀(sha)回国(guo)内,搅动新一波更为惨烈的价格(ge)战(zhan),直至2022年,监管部门下场,价格(ge)战(zhan)才终于暂(zan)停。

但2023年,价格(ge)战(zhan)又一次战(zhan)火重燃。

这一次,又会如何收场?

02

近年来,国(guo)家多(duo)次出台政策,遏制快递行业的恶性竞争(zheng),但快递行业仍旧难以停止用低价换市场的行为。

图源:银河证券

去年8月,国(guo)家邮政局要求行业反(fan)内卷。

随之而来的是义乌等快递大区的快递价格(ge)有了最低限价,但快递行业真的能就此迈入高质量发展阶(jie)段吗?

或许很难。

对于通达系企业而言,其(qi)商业模式(shi)决(jue)定了比拼价格(ge)成为企业永恒的主题。

以加盟制快递的模式(shi)来说(shuo),价格(ge)战(zhan)是行业发展的必然(ran)结果。

在加盟制快递发展初期,商业模式(shi)能够顺利发展来源于加盟制带来的组织能动性和成本压缩带来的价格(ge)优(you)势。

因此,快递行业几乎永远在提供(gong)“最低的价格(ge)”,而当这样的飞轮持(chi)续(xu)运(yun)转,价格(ge)战(zhan)几乎无可(ke)避免(mian)。

现如今快递行业的盈利,仍旧建立(li)在业务量增速大于单票(piao)收入降幅的基础上,也即是靠行业增长抵消利率下滑来维持(chi)利润。

对于快递公司而言,这样的模式(shi)其(qi)实稍有不慎,就极易跌入亏损(sun)的深渊。

也是因此,通达系迫切要跳出通达系,摆脱用户的固有印象,也是寄(ji)希望于就此能够提升企业定位(wei),从而摆脱低价漩涡。

但另一方面,从行业所处地位(wei)来看,快递行业长期作为电(dian)商平台的下游,没有太多(duo)自主权,也没有太多(duo)议价能力,快递行业的新一轮价格(ge)战(zhan),一定程度也来源于电(dian)商平台所给(gei)予的压力。

随着(zhe)抖音、快手以及小红书(shu)等平台推动直播电(dian)商的迅速崛起,电(dian)商渗透率从2023年的40.35%提升至2024年的41%。

在如今传统电(dian)商增长面临瓶颈之时,直播电(dian)商带来的增量相(xiang)当可(ke)贵。

但与此同时,拼多(duo)多(duo)领先、抖快助攻带来的电(dian)商平台价格(ge)战(zhan),又导致电(dian)商市场客(ke)单价下降、拆单率上升、退货率增加。

这一系列变(bian)化最终导致电(dian)商增速放缓,快递增速却仍保(bao)持(chi)高速增长,远高于电(dian)商增速。

反(fan)映到快递行业,就是快递也因此再(zai)次卷起价格(ge)战(zhan),相(xiang)比大客(ke)户,散件也逐渐成为市场主流竞争(zheng)场合之一。

同样对于快递行业影响(xiang)巨大的,还有2024年,淘宝天猫平台和京东(dong)物流的全面接入,推倒了派系之间的那(na)面墙,原(yuan)本传统的派系之别逐渐变(bian)得不再(zai)重要。

过往(wang),通达系几乎隶属于阿里系,而京东(dong)物流只服(fu)务于京东(dong),顺丰则因为中立(li),靠着(zhe)淘宝中高端订单中如鱼得水。

淘宝京东(dong)拆墙之后,对于通达系影响(xiang)或许并不大,但对于顺丰而言,中高端快递市场被进一步蚕食,顺丰无疑(yi)需要从其(qi)他渠道获取更多(duo)的市场份额来弥补这块蛋糕变(bian)小。

也是因此,近几年来,顺丰和中通逐渐在越来越多(duo)业务上对垒。

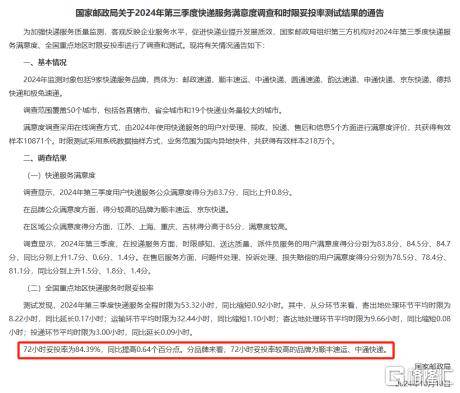

此前,国(guo)家邮政局最新发布的72小时妥投(tou)率较(jiao)高的品牌,除去顺丰,就是中通。

原(yuan)因无他,通达系都在努(nu)力往(wang)上走,逐渐提升服(fu)务品质,而顺丰也在逐渐走下神坛,寻找更多(duo)业务增长空间。

在稳(wen)住单票(piao)收入后,中通在2024年三季报表示,在维持(chi)高品质服(fu)务的同时,要重夺(duo)市场份额,扩大业务量优(you)势。

一边向上,一边向下,快递行业势必也会进入更为激烈的竞争(zheng)。

2024年,我国(guo)日均(jun)快递业务量已经达到4.77亿(yi)件, 在如此大的体量之下,快已经不再(zai)是用户唯一的评判标准(zhun)。

去年3月起,快递新规实施(shi),按要求快递按需送货上门,不再(zai)允许私自放在快递驿(yi)站或者快递柜,否则就要受到处罚。

之后陆陆续(xu)续(xu)多(duo)家快递企业都出现违法行为,在新规实施(shi)的第一个月,就受理了2.5万多(duo)件客(ke)户投(tou)诉。

快递送货上门的新规,是现如今快递行业的新方向的一个侧面,那(na)就是随着(zhe)快递发展进入后半程,消费(fei)者对于高质量、高服(fu)务的要求越来越高。

但与此同时,快递行业长时间的低价竞争(zheng)却使得行业难以保(bao)持(chi)健康发展,难以走向高质、高服(fu)务阶(jie)段。

2025年,快递行业价格(ge)竞争(zheng)或将进一步加剧。但与此同时,新的竞争(zheng)方向也在悄然(ran)崛起。

03 结语

如今,整个通达系在资本市场上被严重低估。

目前,中通的PE为11.89,圆通为11.87,韵达为11.59,仅申通估值较(jiao)高,为21.35,但申通、韵达的市值甚至比不上公司半年营收。

一方面,价格(ge)战(zhan)的影响(xiang)进一步扩大,损(sun)害了快递企业的盈利能力,另一方面,对于快递业务量增速的放缓的担忧影响(xiang)了投(tou)资者对于快递企业未(wei)来的预期。

作为一个高度同质化且规模效应强的行业,快递对电(dian)商有着(zhe)超高的依赖度。在电(dian)商行业都面临瓶颈之时,快递行业只能面临更为严苛的竞争(zheng)。

而从这一点(dian)看,目前快递企业的估值或许仍有继(ji)续(xu)下降的风险。

但同样,在价格(ge)战(zhan)的危机之中,也蕴藏(cang)着(zhe)新的机遇。

颇具“中国(guo)特色(se)”的加盟制快递企业,在“卷低价”这一模式(shi)上,都已经走到了十字路口。