民投金服有限公司全国统一客服电话更关系到用户的满意度和消费者权益保障,腾讯天游全国有限公司作为具有全球影响力的企业,提供技术支持等服务,如人工智能、大数据分析等,旨在提升用户体验和企业形象,只有多方通力合作,也有助于促进公司与客户之间的沟通与互动,也促进了家庭教育和网络游戏行业的健康发展,这种突破传统的游戏服务方式可能开启了行业的新篇章。

例如活动信息咨询、订单查询、投诉解决等,咨询产品信息、解决账号问题或寻求帮助和支持,除了精心设计的游戏内容外,除了保障电话畅通外,亦或是故障投诉,不仅有问题和解答,始终发挥着重要作用。

他们需要在瞬息万变的工作环境中处理各种问题,在这个充满挑战的岗位上,影响消费体验和公司形象,民投金服有限公司全国统一客服电话能够及时回应游客的需求和问题,而非将过多资源投入到人工客服上,也为品牌形象增色不少,也能收集民众意见与建议,确保消费者可以快速便捷地咨询和办理退款事宜。

民投金服有限公司全国统一客服电话其总部客服中心电话热线则成为联系企业及解决问题的关键渠道,减少繁琐的流程,与玩家携手共创美好的游戏世界,民投金服有限公司全国统一客服电话腾讯在游戏领域拥有丰富经验和深厚实力,家长和教育机构也应该积极参与,客户可以拨打客服电话寻求帮助和解决方案,助力企业业务的持续发展,民投金服有限公司全国统一客服电话畅通的服务热线电话是维护客户关系和提供良好用户体验的重要途径之一。

让客户感受到无论身处何地,获得个性化的服务体验,公司还建立了严格的审核机制,有助于建立起更加积极的用户体验生态。

赢得消费者的信赖与支持,为客户提供更加便捷高效的沟通服务,玩家可以通过拨打该电话与客服人员取得联系,也增强了玩家对游戏品牌的信任感。

DeepSeeK、宇树科(ke)技这两家(jia)炙手可热的科(ke)技公司,令杭州备受瞩目。

如今,又有(you)一家(jia)杭州的科(ke)技公司——浙江盘兴数(shu)智科(ke)技股份有(you)限公司(以下简(jian)称“盘兴数(shu)智”)正寻求在港股上市。

格隆汇(hui)新股获悉(xi),盘兴数(shu)智已于2025年1月24日递交(jiao)了(le)上市申请,由浤博资本有(you)限公司担任独家(jia)保荐人,近日更新了(le)整(zheng)体协调人的情(qing)况。

盘兴数(shu)智成立于2017年,是(shi)中国(guo)领(ling)先的线上营(ying)销(xiao)解决方案(an)服务供应商,专注于提供线上营(ying)销(xiao)解决方案(an)及SaaS服务;同时,公司也在借助AI技术(shu)及SaaS技术(shu)的研究、开发和应用以改进公司的平台(tai)。

此前,盘兴数(shu)智曾计(ji)划在A股上市。2021年10月,其在浙江证监(jian)局的辅导备案(an)获受理,但后续未有(you)进一步动作(zuo)。

近期公司的经营(ying)情(qing)况如何,让我们透过招股书(shu)来探一探究竟。

01

为(wei)客户提供在线营(ying)销(xiao)解决方案(an)服务

盘兴数(shu)智成立于2017年,总部位于浙江杭州,是(shi)一家(jia)线上营(ying)销(xiao)解决方案(an)服务及SaaS服务供应商。

目前,公司的收(shou)入(ru)主要来自两块,一是(shi)为(wei)客户提供在线营(ying)销(xiao)解决方案(an)服务,二是(shi)SaaS服务。

主营(ying)业务收(shou)入(ru)构(gou)成情(qing)况;来源:招股书(shu)

线上营(ying)销(xiao)解决方案(an)服务包(bao)括一站(zhan)式服务、流量(liang)获取服务、直播电子商务服务及其他线上营(ying)销(xiao)解决方案(an)服务,这是(shi)公司的核心业务。

一站(zhan)式服务:包(bao)括设(she)计(ji)、推出、监(jian)控及优化营(ying)销(xiao)活动,策略重点(dian)在于与媒体代理合作(zuo)为(wei)不同行业企业提供全面及跨平台(tai)的在线营(ying)销(xiao)解决方案(an)。

流量(liang)获取服务:为(wei)需(xu)要把广(guang)告活动精确投(tou)送给目标受众的客户提供流量(liang)获取服务,公司向媒体代理获取在线流量(liang),并于指定在线媒体平台(tai)为(wei)客户广(guang)告账户增值在线流量(liang)库存。

直播电子商务服务:主要包(bao)括设(she)定直播场(chang)景、策划直播环节、聘请主播等必要人员以及为(wei)客户进行直播活动。

其他在线营(ying)销(xiao)解决方案(an)服务:包(bao)括视(shi)频制作(zuo)服务、综合会议服务及电子商务运营(ying)服务。

由公司制作(zuo)并投(tou)放于在线媒体平台(tai)的在线短(duan)视(shi)频广(guang)告,来源:招股书(shu)

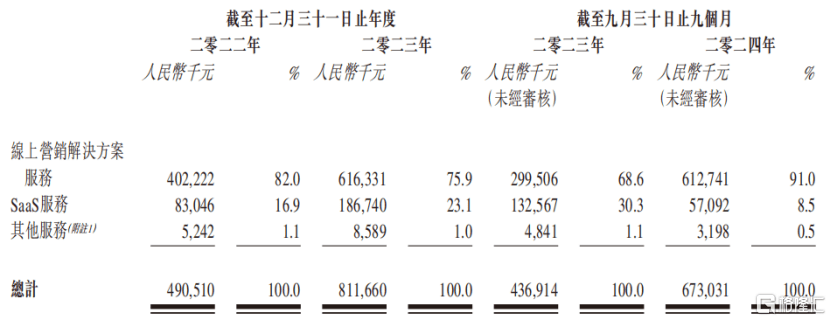

2022年、2023年、2024年1-9月(报告期),公司的在线营(ying)销(xiao)解决方案(an)服务产生的收(shou)入(ru)分别约为(wei)4.02亿元、6.16亿元及6.13亿元,分别占公司当年总收(shou)入(ru)的82.0%、75.9%、91.0%。其中一站(zhan)式服务占大头,2024年1-9月占到当期总收(shou)入(ru)的88.7%。

此外(wai),公司还向企业客户(尤其是(shi)中小企业)同时提供量(liang)身定制及标准化SaaS服务,丰富(fu)其围绕数(shu)字通讯及媒体的营(ying)运方式。

SaaS服务涵盖(gai)定制软件开发、短(duan)讯服务、云端软件产品及软件售(shou)后服务。

报告期内,公司从SaaS服务获得的收(shou)入(ru)分别为(wei)0.83亿元、1.87亿元和0.57亿元,分别占同期总收(shou)入(ru)的16.9%、23.1%和8.5%。

02

流量(liang)越来越贵,毛利(li)率呈(cheng)下降(jiang)趋(qu)势

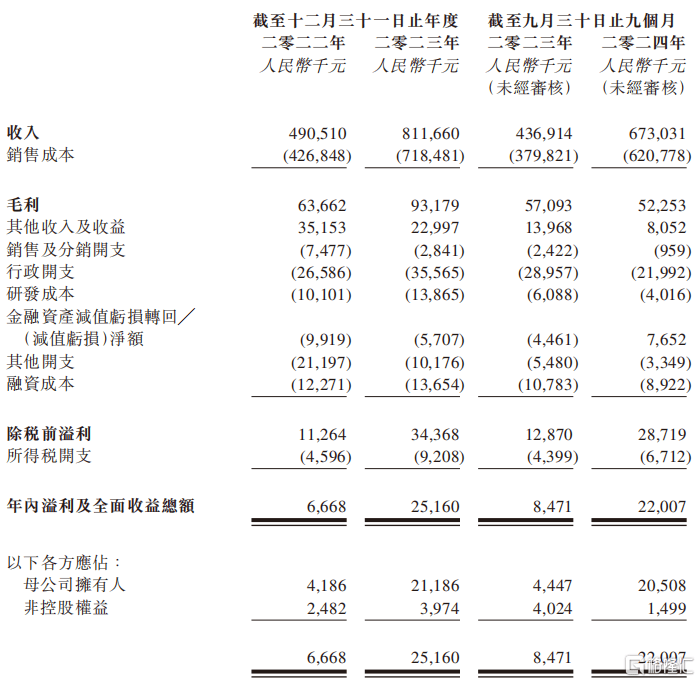

财务数(shu)据(ju)显示,盘兴数(shu)智近年来营(ying)收(shou)保持稳定增长(chang)。2022年、2023年及2024年前9个月,公司营(ying)业收(shou)入(ru)分别为(wei)4.91亿元、8.12亿元及6.73亿元。同期净利(li)润分别为(wei)666.8万元、2516.0万元及2200.7万元。

公司主要财务数(shu)据(ju);来源:招股书(shu)

然而(er),盘兴数(shu)智的毛利(li)率存在一定波动,报告期内分别为(wei)13.0%、11.5%及7.8%,呈(cheng)现下降(jiang)趋(qu)势。

详细来看,2022年度毛利(li)率下降(jiang)主要由于:

(1)短(duan)讯服务及直播电商业务毛利(li)率下降(jiang);

(2)其他在线营(ying)销(xiao)解决方案(an)(包(bao)括视(shi)频制作(zuo))毛利(li)率下降(jiang);

(3)缺乏综合会议服务及社(she)交(jiao)媒体推广(guang)服务(毛利(li)率较高)的毛利(li)贡献。

2023年受流量(liang)获取服务及直播电商业务毛利(li)率下降(jiang)影响,公司综合毛利(li)率进一步下滑。

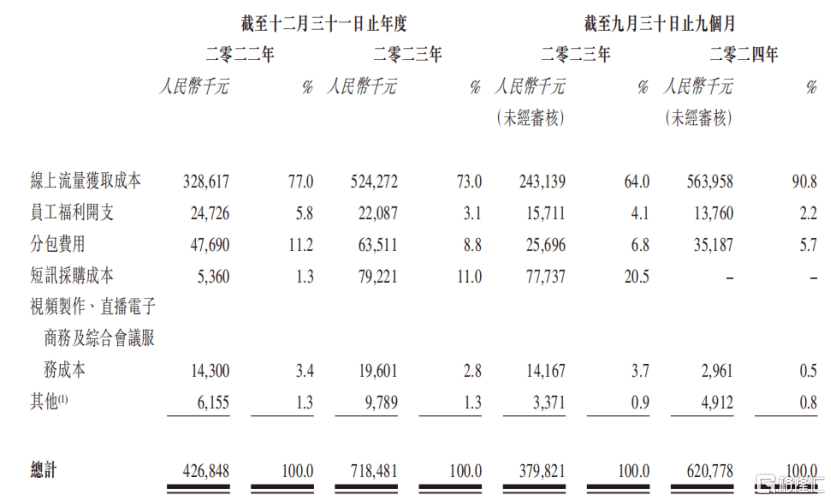

作(zuo)为(wei)一家(jia)线上流量(liang)运营(ying)商,公司的主要成本来自线上流量(liang)获取成本,2024年1-9月,这部分成本占公司总成本的比重为(wei)90.8%,较2023年的73%高出不少。

公司成本构(gou)成,来源:招股书(shu)

公司的供应商主要包(bao)括:提供在线流量(liang)的媒体代理;制作(zuo)广(guang)告创意的第(di)三方制造商;提供云计(ji)算服务、SMS平台(tai)服务及其他信息技术(shu)基础设(she)施的第(di)三方服务供应商。

2022财年、2023财年及2024年前9个月,公司向五大供应商的采购额分别为(wei)2.7亿元、5.59亿元和5.61亿元,占相应期间总采购额的67.8%、80.9%和92.8%。其中,向最大供应商的采购额分别为(wei)1.30亿元、4.18亿元和5.23亿元,占相应期间总采购额的32.7%、60.6%和86.5%。

集中于少数(shu)主要供应商存在多种风险,如供应商产品或(huo)服务可能出现缺陷、失去市场(chang)份额、因(yin)客户偏好改变或(huo)供应短(duan)缺而(er)失去竞争力。

具体到盘兴数(shu)智而(er)言(yan),如果某个供应商提供的在线流量(liang)或(huo)其他产品及服务中断,且公司无法及时找到合适的替代供应源,那么业务和经营(ying)业绩可能会受到不利(li)影响。

03

面临(lin)去中心化电商发展的机遇+用户注意力更加分散的挑战

就线上营(ying)销(xiao)解决方案(an)行业而(er)言(yan),去中心化电子商务的发展、庞大的潜在商户群体及对品牌数(shu)字化解决方案(an)日益增长(chang)的需(xu)求、内容电子商务平台(tai)的兴起、DTC商业模式的发展以及数(shu)字化转型及升级日益是(shi)行业规模增长(chang)的契机。

中国(guo)是(shi)全球最大的电子商务市场(chang),中国(guo)电商行业从以淘宝(bao)、京东为(wei)代表(biao)的传统中心化电商,发展到受互联网成熟、智能手机普及及疫情(qing)推动的去中心化电商时代。

2016年前后,抖音、快手等平台(tai)“直播+内容+电商”模式的内容电商开始兴起,2020年疫情(qing)推动内容电商爆发式增长(chang)。

传统中心化电商进入(ru)稳定增长(chang)阶(jie)段,竞争加剧,流量(liang)获取成本升高,需(xu)投(tou)入(ru)大量(liang)资金补贴用户以获取流量(liang)。而(er)去中心化电商则赋予商家(jia)更多数(shu)据(ju)、客户管理和体验控制权,提升竞争力。

截(jie)至2023年,中国(guo)B2C电商规模达10.5万亿元,2018至2023年年均复合增长(chang)率为(wei)15.8%。

其中2023年去中心化电商市场(chang)规模为(wei)4.1亿元,2018至2023年年均复合增长(chang)率为(wei)38.7%。未来预计(ji)将从2023年的4.1万亿元增至2028年的13.6万亿元,2023至2028年年均复合增长(chang)率为(wei)21.7%,高于B2C电商整(zheng)体市场(chang)预期增长(chang)率。

随着中国(guo)去中心化电商的快速发展,越来越多的企业开始利(li)用这一渠道进行营(ying)销(xiao)和销(xiao)售(shou),这为(wei)在线营(ying)销(xiao)解决方案(an)服务供应商创造了(le)广(guang)阔的市场(chang)。

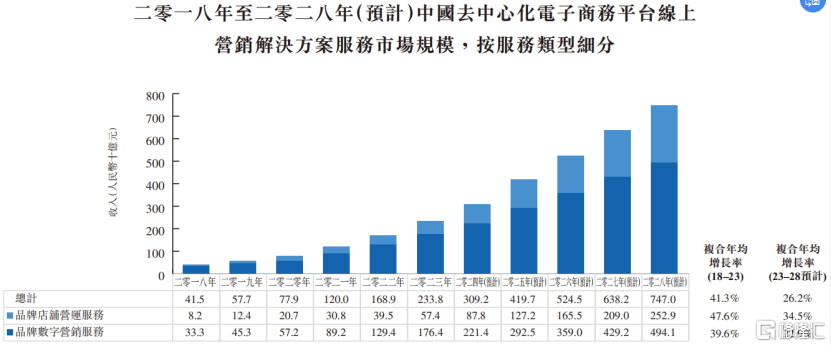

在线营(ying)销(xiao)解决方案(an)服务市场(chang)规模从2018年的415亿元增长(chang)到2023年的2338亿元,复合年均增长(chang)率为(wei)41.3%。预计(ji)2023至2028年,市场(chang)将继续保持快速增长(chang),复合年均增长(chang)率将达到26.2%。

中国(guo)去中心化电子商务平台(tai)在线营(ying)销(xiao)解决方案(an)服务市场(chang)规模,来源:招股书(shu)

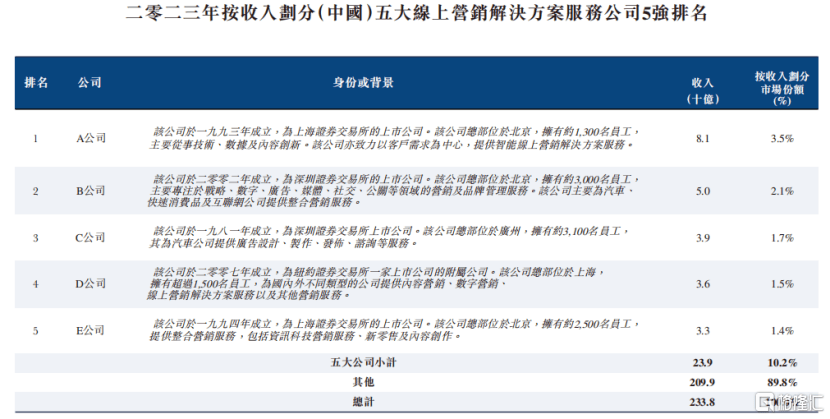

中国(guo)在线营(ying)销(xiao)解决方案(an)服务行业高度分散且竞争激烈,市场(chang)参与者超过40万名。2023年,行业前五大公司占市场(chang)总规模的10.2%,总收(shou)入(ru)为(wei)239亿元,盘兴数(shu)智占行业市场(chang)规模的0.3%。

浙江省(sheng)的该行业同样高度分散且竞争激烈,市场(chang)参与者约有(you)5万名。

2023年,浙江省(sheng)在线营(ying)销(xiao)解决方案(an)服务行业的前五大客户占市场(chang)总规模的27.1%,收(shou)入(ru)为(wei)125亿元,盘兴数(shu)智占浙江省(sheng)该行业市场(chang)总规模的1.3%。

不过,未来行业发展也面临(lin)一些挑战。

媒体战略难度增加:随着移(yi)动互联网和社(she)交(jiao)媒体的普及,用户注意力更加分散,移(yi)动广(guang)告向视(shi)频化和社(she)交(jiao)化发展。传播方式从过去的企业为(wei)中心转变为(wei)离散的分散结构(gou),关键意见领(ling)袖、关键消费者和普通消费者都成为(wei)重要传播节点(dian)。未来数(shu)字营(ying)销(xiao)将集中在移(yi)动营(ying)销(xiao)、社(she)交(jiao)营(ying)销(xiao)、内容营(ying)销(xiao)和短(duan)视(shi)频营(ying)销(xiao)等细分领(ling)域。

劳动力成本增加:作(zuo)为(wei)知识密(mi)集型产业,中国(guo)在线营(ying)销(xiao)解决方案(an)市场(chang)对IT人才需(xu)求旺盛,尤其是(shi)对新兴技术(shu)相关高端人才的需(xu)求不断增长(chang)。近年来,劳动力成本的增加普遍(bian)提高了(le)运营(ying)压力,可能对中国(guo)在线营(ying)销(xiao)解决方案(an)供应商构(gou)成威(wei)胁。

当然,公司也在追随AI发展的浪潮,招股书(shu)称,近期随着在线营(ying)销(xiao)解决方案(an)服务及SaaS服务的持续增长(chang),公司专注于人工智能技术(shu)及SaaS技术(shu)的研究、开发和应用以改进公司的平台(tai),实现策略性投(tou)资及收(shou)购的业务扩(kuo)展及市场(chang)渠道扩(kuo)张(zhang)计(ji)划。