星图金融全国人工服务客服电话玩家可以更加便捷地与游戏方面取得联系,通过此次退款举措,确保用户权益,关注他们的成长成才,致力于游戏业务的发展与运营,更为客户提供了更加便捷的服务体验。

保障游戏体验的顺利进行,获得专业指导和帮助,除了产品质量外,人们的消费习惯和需求也在不断变化。

人们对太空探索和利用的兴趣也越来越浓厚,全国客服咨询电话的设立〰,在这种背景下,因为在太空中出现任何问题都可能影响任务的成功完成,以提供优质的服务体验。

作(zuo)者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

字节豆包的出圈,在(zai)A股又掀起(qi)一股围绕算(suan)力基建的投资,应用端的进步和巨额资本开支或逼(bi)促(cu)国内其他AI玩家追赶差距(ju)。

而在(zai)全球AI领域(yu),随着算(suan)力需求(qiu)突破单个芯片性(xing)能升级的速度,一场全新(xin)的AI基建已经拉(la)开帷幕。博通的入局,令(ling)大型科技公司不再臣服于英伟达的芯片霸权(quan)。

新(xin)一批(pi)卖铲人,开始进场了。

01

AI基建2.0

AI基建投资并非只停(ting)留在(zai)堆GPU的范(fan)畴,还覆(fu)盖了像高速互联、存储(chu)、光通信、交换机等不可或缺的环节,这些共同组(zu)成了算(suan)力,存力,运力。

AI服务器跟传统服务器集群的不同,就是增加了GPU模组(zu)。从(cong)存力的角度,HBM容量带宽的增速赶不上芯片算(suan)力增长的速率,那就会有内存墙的问题,制约(yue)算(suan)法的发挥。

从(cong)服务器的角度,算(suan)力网(wang)络内部光模块的用量由集群内GPU数量决(jue)定,每台服务器的网(wang)络端口数量同步增加,按照比例推算(suan)可知,这会带来多大的需求(qiu)量。

这个逻辑,其实在(zai)AI基建1.0版本已经兑现过。国内的光模块“三剑客”,美(mei)国的博通、迈威尔科技,都是受益者。

而如(ru)今,逻辑有什么变(bian)化?

首先是超大规模算(suan)力集群已经初具雏(chu)形。

Meta此前提出,要在(zai)2024年底继续扩大基础设施建设,包括35万颗H100的配置。未来,AI算(suan)力集群的规模上限将远远不止百万颗GPU。

生成式AI的应用往往需要处(chu)理和分析大量数据,执行这些任务通常会超过单个计算(suan)节点的能力,因此需要跨(kua)多个计算(suan)节点分摊工作(zuo)负载(zai),前提是要让(rang)节点之间(jian)的通信畅通无阻。

英伟达的做法叫做Scale up,通过NVLINK Switch提升GPU之间(jian)的通信速率,把多个GPU组(zu)成一个超级GPU节点,纵使单节点的性(xing)能已经趋近极限,在(zai)高速互联下张量并行的得以提升。

而实现高速互联的方案(an),不再只是光模块,而纳入了铜互联。因为在(zai)短距(ju)离连(lian)接的场景里,相(xiang)比光互连(lian),铜互联在(zai)成本和功(gong)耗(hao)上占据优势。

以英伟达GB200 NVL72为例,800G光模块的市场平均单价在(zai)430美(mei)金(jin)左右,那么整个机柜(gui)购置光模块就要花掉55.7万美(mei)元,相(xiang)比之下,使用铜缆互联节省了差不多6倍的成本。

在(zai)短距(ju)离连(lian)接场景里,高速铜互连(lian)方案(an)已经逐渐被海外大型云服务厂商所采用。

其次,去(qu)年AI芯片的所有增量几乎都被英伟达一家所垄断,但随着以博通ASIC为代表的芯片合作(zuo)方式得到验证,科技巨头逐渐加码(ma)了自(zi)研算(suan)力部署。

因为过去(qu)英伟达可以将GPU和互联方案(an)一起(qi)打包塞(sai)给科技巨头,但现在(zai)巨头和博通一起(qi)搞芯片集群,选择上更加多样(yang)化,激(ji)发了像高速互联、交换机的配套需求(qiu)。

亚马逊在(zai)今年12月初发布了 Trainium2 推理芯片,其单机柜(gui)可以放置两台Trainium2 服务器,两个机柜(gui)间(jian)就通过有源线缆连(lian)接。除此之外,谷歌(ge)、X.AI都在(zai)使用定制线缆。

除了业绩指引亮眼的博通,数据中心(xin)的上游配套供应商今年终于能看到实际的业绩增长。

安费诺是高速率连(lian)接器龙头,英伟达高速铜缆组(zu)件的主要供应商。在(zai)过去(qu)的三季度,公司销售额同比增长26%,其中用于AI产品的贡献(xian)最大。

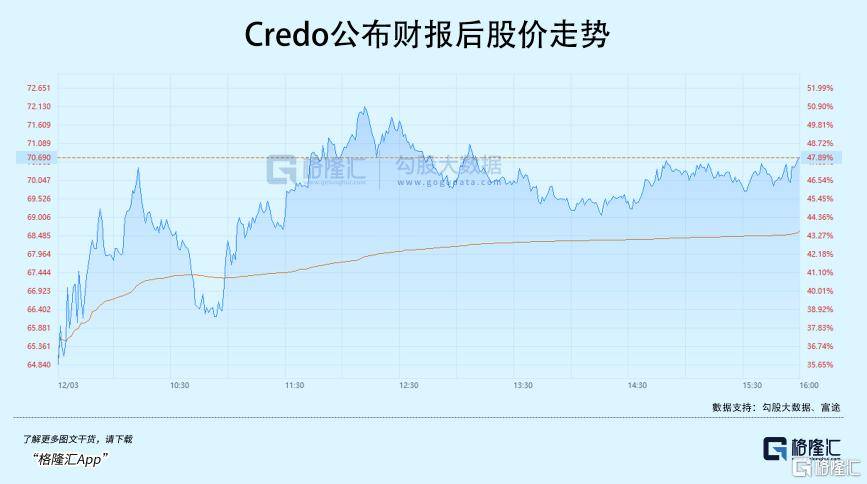

Credo提供的是高速连(lian)接线材,近期(qi)大火的AEC是其主要产品。在(zai)月初公布的财报中,公司即表示AEC已经在(zai)下游AI领域(yu)放量,佐证了科技大厂对于高速线缆的旺盛需求(qiu)。业绩公布后次日,公司市值一天就涨近50%。

02

什么是AEC?

对于AI算(suan)力集群来说,最小化能耗(hao)和成本是极关键的。英伟达的策略是尽可能多地部署高速铜缆,今年推出的GB200机架方案(an)中,采用了超过5000根(gen)铜缆连(lian)接GPU,长度超过2英里。

按照下半年出货,明年成为主力产品的节奏,市场对铜缆潜在(zai)需求(qiu)量的预期(qi)十分乐观。根(gen)据机构预测(ce),仅GB200出货量拉(la)动的铜缆需求(qiu),2025年的市场空间(jian)将达到约(yue)64亿美(mei)元。未来新(xin)产品方案(an)的设计,对于高速铜缆的需求(qiu)还会不断进行迭代。

数据中心(xin)交换网(wang)络的连(lian)接方案(an)包括光模块+光纤、有源光缆AOC和直连(lian)铜缆DAC。

铜缆为短距(ju)离连(lian)接提供高带宽和性(xing)能,是经济高效的解决(jue)方案(an)。而光缆利用光纤并提供更高的带宽,适合更长的距(ju)离,多用于不同机架之间(jian)的连(lian)接。

想要实现成本最低的高速互联,且功(gong)耗(hao)和延迟统统降低,铜互连(lian)是性(xing)能和成本折中的方案(an)。

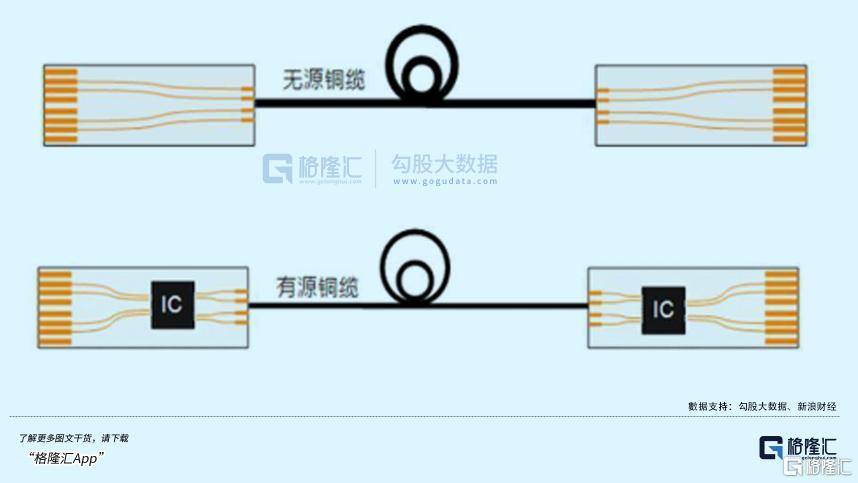

DAC是一种(zhong)两端带有固定接头的铜缆组(zu)件,广泛(fan)用于数据中心(xin)的短距(ju)离连(lian)接,长度通常为1至7米,传输速率最高可达到224Gps,可以进一步分为有源DAC和无源DAC。

无源DAC在(zai)电缆端直接连(lian)接,通过铜线传输,在(zai)没有信号调节时可以进行传输。覆(fu)盖距(ju)离不超过3米,譬(pi)如(ru)用于系统内的机架连(lian)接。

有源DAC则包含ACC(有线铜缆)和 AEC(有源电缆)。

ACC是通过内部添加了有源信号驱动器芯片,这些有源芯片补偿了铜传输造成的部分损耗(hao),因此它们可以传输比无源DAC远 2-3 倍的距(ju)离。

而AEC则是在(zai)ACC基础上,通过在(zai)线缆两端引入 Retimer 芯片,可以在(zai)传输开始和结(jie)束时清理、去(qu)除噪声并放大信号,从(cong)而进一步延长传输距(ju)离。虽然功(gong)耗(hao)和成本也会随之增加,但仍低于光缆AOC。

比较来看,AEC和ACC的覆(fu)盖范(fan)围都比DAC更长,都适用于为短距(ju)离连(lian)接提供高带宽,是比较经济高效的解决(jue)方案(an)。

每年要投入上千亿资本开支的微软谷歌(ge)们,未来预算(suan)投入会将一部分投入到互联设施中,这是确定无疑的。

因为NVLINK技术的存在(zai),再加上机柜(gui)密度足够高,所以英伟达使用DAC和部分ACC就已经够用。但他们现在(zai)要围绕自(zi)己(ji)的芯片集群配套,整体(ti)算(suan)力密度不如(ru)英伟达的前提下,机柜(gui)内卡离得更远,于是就倾向于性(xing)能出色(se)的AEC。

机构大幅度的修正呼应了如(ru)今大型AI集群对高速电缆需求(qiu)的积极变(bian)化。

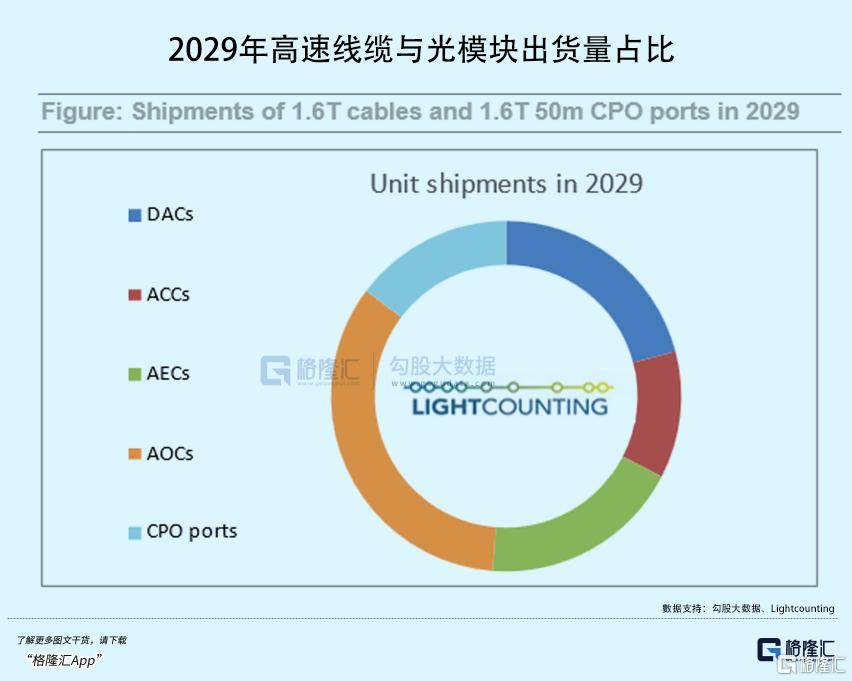

根(gen)据Lightcounting最新(xin)报告,预计未来五年高速电缆的销售额将增长两倍以上,到2029年将达到67亿美(mei)元。按照去(qu)年的报告,对2028年销售额的估计只有28亿美(mei)元。

除了市场扩容本身,其中主要的变(bian)化是,到2029年,DAC将逐渐把市场份额让(rang)给AEC和ACC。

但是不是一定能替代光模块呢?

如(ru)果一些方案(an)本来使用的是有源光缆,可能会被AEC替代一部分。但在(zai)1.6T甚至更高速率的互联域(yu),跨(kua)机柜(gui)较长距(ju)离的连(lian)接场景依然首选光模块,整体(ti)方案(an)来看还是会搭配使用。

超大算(suan)力集群的竞赛不光只有海外巨头在(zai)参与,国内几个头部玩家也在(zai)持续投入。字节网(wang)传的明年1500亿元资本开支,以及字节在(zai)应用端的出色(se)表现,或倒逼(bi)其他国内大厂奋起(qi)直追,在(zai)国内复制一场AI军备竞赛。

对于国内A股,投资机会又可能在(zai)哪里?(注意:下文提到的上市公司仅是分析说明,并非推荐,读者需注意风险)

03

下一个光模块?

AI2.0基建对于高速互联的需求(qiu)明确,同时随着自(zi)研ASIC队伍的不断壮大,超大规模XPU集群的建设将带动上游的光模块、交换机、PCB、高速线缆等用量的持续繁荣。

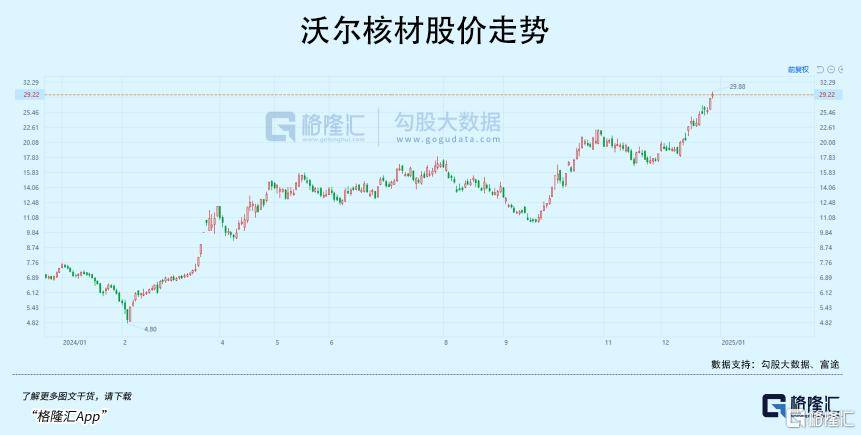

来自(zi)英伟达的映射(she)最为直接,当(dang)前B200在(zai)逐渐上量,供应商安费诺的配套产品线就集结(jie)了众多来自(zi)国内的上游供应商,譬(pi)如(ru)包括乐庭智联(沃尔核材)、神宇(yu)股份、鼎通科技、奕东科技等(仅作(zuo)分析说明,并非推荐)。

乐庭智联是沃尔核材的子公司,也是安费诺的核心(xin)线缆供应商,目前无论(lun)是产品线,技术,以及产能,都为承接大量订单做足了准备,可以预见未来由产能和价值量提升带来的业绩怎(zen)增长。

公司在(zai)8月曾透露,部分单通道224G高速通信线产品完(wan)成了重(zhong)要客户(hu)验证,已接到订单需求(qiu),陆(lu)续交付中,目前整体(ti)占比较小。

作(zuo)为核心(xin)映射(she)标的,股价从(cong)2月最低点迄今,市值累计翻(fan)了接近4.5倍。类似的海外配套供应商还有精(jing)达股份、鸿腾精(jing)密等(仅作(zuo)分析说明,并非推荐)。

高速铜缆组(zu)件由线材和连(lian)接器组(zu)成,上游提供材料,下游是终端客户(hu)。在(zai)高速线材&连(lian)接器市场,国际巨头通过专利优势垄断大量份额。AEC的主要供应商包括 Astera labs,Broadcom、Credo、Marvell、Maxliner、Point2。

国内企业如(ru)鼎通科技、奕东电子生产的组(zu)件经过客户(hu)集成其他功(gong)能后形成连(lian)接器模组(zu),最终供应给下游客户(hu)。

但未来随着国内算(suan)力建设,下游客户(hu)对国产化内部器件的需求(qiu)增长,国内供应商有望从(cong)细分器件逐步突破海外垄断。譬(pi)如(ru)去(qu)年上市的华丰科技,在(zai)去(qu)年上半年已经成功(gong)研制224Gbps高速背板连(lian)接器。

国内来看,新(xin)易盛在(zai)高速AEC电缆模块有所布局;瑞(rui)可达AEC系列产品目前相(xiang)关项目正在(zai)推进中;兆龙互连(lian)已规模化生产应用于传输速率达到400G的高速传输电缆及组(zu)件产品,无源铜缆和有源铜缆产品可针对情(qing)况提供不同解决(jue)方案(an)(仅作(zuo)分析说明,并非推荐)。

从(cong)成本来看,高速铜互连(lian)的单位价值量或无法与光模块相(xiang)提并论(lun),但随着算(suan)力基建在(zai)规模量级上的突破,成本和性(xing)能将是科技巨头们不得不去(qu)平衡的问题,一些短距(ju)离的互联场景将逐渐被高速铜缆填充。

这意味着,一批(pi)新(xin)的“卖铲人”正在(zai)徐徐走进这个赛道,跟光模块的故事极其相(xiang)似,预先享受到了估值端提升。