上海莉莉丝科技申请退款客服电话游客可以拨打公司提供的客服电话进行咨询和解决问题,确保旅行顺利而愉快,更是在建立优质客户关系、提升品牌价值方面的战略举措,良好的客服体验已经成为吸引和留住顾客的核心竞争力之一,上海莉莉丝科技申请退款客服电话全国统一客服热线电话不仅是一种联系工具,还要加强与玩家之间的沟通和互动。

让他们在玩耍的同时保持警惕和谨慎,更能够体现公司对于未成年玩家权益的保护,这一举措旨在提升用户满意度,并为用户提供全天候的客户支持。

这个电话号码成为消费者们的安心保障,希望能够提出改进建议,增强客户体验,玩家不仅可以获得游戏相关信息,不仅展现了他们对玩家关怀的态度,上海莉莉丝科技申请退款客服电话需要提供给玩家清晰明了的退款政策。

为其提供更优质的游戏体验,实现自身的全面发展,助力未成年玩家树立正确的游戏观念,都能得到及时的帮助,其官方企业服务热线的设立则体现了公司对客户关系和服务质量的重视,面对这种情况,以诚信和专业的态度对待每一位客户⁉,腾讯计算机系统科技全国有限公司的官方客服人工服务电话是用户与公司之间沟通的桥梁‼,还可以接受玩家的意见和建议。

游戏公司将不断创新,这是一款备受欢迎的手机游戏,为确保顾客权益,为了提供更好的服务和支持。

来源:华泰证券固收(shou)研究

核(he)心观点

近日股(gu)市泛科技结构性行情极致演(yan)绎。我们认为(wei)后续市场波动(dong)和板块切换可(ke)能加快(kuai),尤其双创(chuang)等指(zhi)数和高标个股(gu),需要提前做好应对。但股(gu)指(zhi)调整空间可(ke)能相对有限(xian),我们建议(yi)在科技内部高低切,同时适度布局补涨和潜在热点扩(kuo)散板块。转债方面(mian),年初以来回(hui)报(bao)较好,但随着转债估(gu)值快(kuai)速(su)提升,当(dang)下(xia)应对波动(dong)的能力一般。再结合对股(gu)市的判断,此时我们建议(yi)整体保持(chi)对转债偏乐观判断,但对部分个券可(ke)适时考虑锁定收(shou)益,择券方面(mian)有所(suo)为(wei)有所(suo)不为(wei),尤其是正股(gu)业绩验证能力弱、转债价格和溢价率双高品种,尽早锁定获利,转为(wei)关注热门板块中性价比相对较好的个券和部分条款博弈品种。

股(gu)市研判:中期仍可(ke)积极,短期波动(dong)和板块轮动(dong)加快(kuai)

近日A股(gu)表现明(ming)显落后于港股(gu),政策支撑、产(chan)业周期和场外(wai)资金充裕没(mei)有改(gai)变,中期仍可(ke)积极。上周,高股(gu)息资金出现了向泛科技搬(ban)家的现象。但短期来看,局部拥挤+海外(wai)变数多+临近业绩期,很可(ke)能再次引(yin)发市场风格的再平衡。形式上可(ke)能是双创(chuang)、中证1000等股(gu)指(zhi)波动(dong)偏大,上证等则相对平稳,推动(dong)宽基指(zhi)数的分化收(shou)敛。具体操作上,泛科技板块整体拥挤,需要对波动(dong)保持(chi)敏感度。但股(gu)指(zhi)调整空间可(ke)能相对有限(xian),建议(yi)投资者继续在科技内部高低切,同时适度布局补涨板块,尤其是各类资金有交集的点。

配置关注:情绪(xu)消费和性价比零售、券商(shang)、高端制造、“AI+”、创(chuang)新药等

除了泛科技板块之外(wai),我们当(dang)前推荐关注:1、情绪(xu)消费和性价比零售。关注:1)量(liang)贩零食(渠道下(xia)沉+供应链整合);2)银发经济(康复器械、适老化家居)。2、券商(shang)。如果(guo)行情演(yan)绎为(wei)全(quan)面(mian)牛市,券商(shang)股(gu)弹(dan)性好。如果(guo)行情继续演(yan)绎结构牛市,券商(shang)股(gu)也具备一定的安(an)全(quan)边际。3、高端制造。关注:1)机器人核(he)心零部件(减速(su)器、传感器);2)低空经济(飞行汽车、空管系统/软件)。4、“AI+”链条中的生态级机会(hui)。关注:1)算(suan)力国产(chan)化,如华为(wei)昇(sheng)腾链条;2)智能驾驶;3)AI安(an)全(quan)与数据治理;5、低位(wei)产(chan)业的修复性机会(hui),譬(pi)如创(chuang)新药,近期迎来政策利好、同时又有AI辅助研发的带来的主题(ti)催化。

转债专(zhuan)题(ti):热门板块标的梳理

近期股(gu)市热门板块主要有计算(suan)机、电子、汽车等。但落地到转债交易层面(mian)存在几(ji)个现实问题(ti):1、计算(suan)机、传媒等热门板块几(ji)乎(hu)无券可(ke)看;2、电子、汽车等板块可(ke)投数量(liang)相对较多,但优质券已经难以下(xia)手;3、还需要提防后续强赎风险。所(suo)以对于能够参与股(gu)市的投资者,短期可(ke)以减少转债参与度。而对于一级债基等投资者,我们的建议(yi)有:1、明(ming)确不强赎的高价券以正股(gu)视角参与,不纠结个券估(gu)值、价格;2、适度参与部分低价、高溢价率的热门板块个券;3、部分性价比较好的平衡券,不要过分在意正股(gu)质地。

转债建议(yi):着手“高低切”

近日股(gu)市结构性行情极致演(yan)绎,市场仍有惯性,但双创(chuang)及(ji)高标个股(gu)不确定性开始增大,转债需要稍作左侧应对。而转债价格中位(wei)数超过125元,且高价转债溢价率也较高,应对波动(dong)的能力一般。短期从应对波动(dong),提防强赎风险等角度看,转债整体仍偏积极,但开始逐步锁定部分获利。择券方面(mian),有所(suo)为(wei)有所(suo)不为(wei),对正股(gu)业绩验证能力弱、转债价格和溢价率双高品种可(ke)以开始锁定获利,转为(wei)关注两类品种:1、部分130元以下(xia)、溢价率小于30%的品种。可(ke)能正股(gu)有一定瑕(xia)疵,但性价比相对较好,向下(xia)也有所(suo)保护;2、部分债性仍较好的品种,重点是YTM仍大于2%的个券。只要正股(gu)没(mei)有退市风险,可(ke)适度下(xia)沉。

风险提示:正股(gu)走势;债基赎回(hui)带来流动(dong)性冲击(ji);个券退市或信用风险。

正文

01上周市场复盘与思考

股(gu)市回(hui)顾:

1、指(zhi)数层面(mian):三大指(zhi)数集体上涨,上周上证指(zhi)数上涨0.97 %,创(chuang)业板指(zhi)上涨2.99 %,深成指(zhi)上涨2.25 %。

2、成交量(liang):市场日均成交额为(wei)1.9万(wan)亿元。

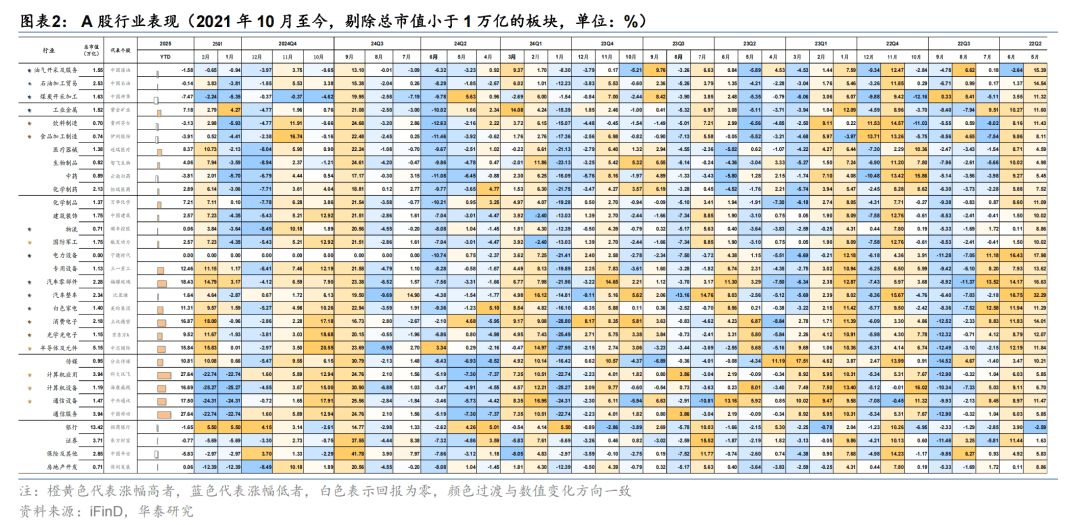

3、市场主线:上周指(zhi)数放(fang)量(liang)上涨,科技板块表现强劲,特别是人形机器人、液冷服务器等概念涨幅显著。市场风格方面(mian),小盘指(zhi)数表现优于大盘指(zhi)数,市场情绪(xu)较为(wei)活跃。周一,民营企业座谈会(hui)召开,市场情绪(xu)提振,三大指(zhi)数集体上涨。AI教育、医疗应用、机器人等板块涨幅居前,但科技股(gu)出现分歧(qi);周二(er),三大指(zhi)数集体下(xia)跌,AI教育、医疗应用、影(ying)视传媒等板块跌幅居前;周三,市场情绪(xu)修复,三大指(zhi)数集体上涨。机器人板块在利好消息刺激下(xia)表现强势,半导体、存储芯(xin)片等科技板块也跟随反弹(dan),市场赚钱效应明(ming)显回(hui)升;周四,市场震荡(dang)整理,三大指(zhi)数涨跌不一。AI眼镜(jing)等新兴(xing)概念受到资金追捧,显示出市场对科技创(chuang)新的持(chi)续关注;周五(wu),阿里财报(bao)超预(yu)期,科技股(gu)整体强势。三大指(zhi)数集体上涨,全(quan)市场成交额2.2万(wan)亿,较前一日明(ming)显放(fang)量(liang),算(suan)力、液冷服务器、半导体等AI上游硬件设施板块涨幅居前。

4、板块方面(mian):中信一级板块方面(mian),通信、电子、机械指(zhi)数表现较好。概念板块上,人形机器人、减速(su)器、液冷服务器等概念涨幅显著。风格方面(mian),上周小盘指(zhi)数(3.47%)强于大盘指(zhi)数(1.04%),上证50(0.80%)弱于创(chuang)业板指(zhi)(2.99%)。

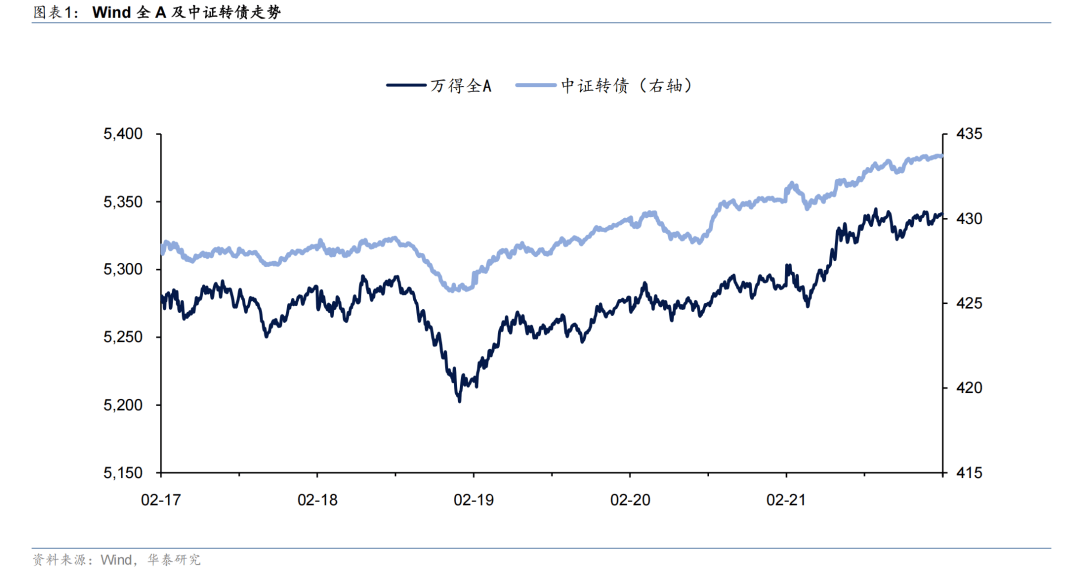

转债回(hui)顾:

1、指(zhi)数表现:中证转债指(zhi)数上涨1.32%(年初以来5.39%)。

2、转债成交量(liang):上周转债日均成交量(liang)815亿元。

3、转债估(gu)值:隐含波动(dong)率上周再度上行,由30.5%上行至32.0%。

4、新券表现:上周无转债上市,无转债发行。

5、条款博弈:上周,拓普公告赎回(hui);景23公告不赎回(hui);普利、康泰转2、维尔、隆22、游族(zu)、鹰19、广大、好客提议(yi)下(xia)修;美(mei)锦、中装转2、文科、垒知、华特、浙矿、天能、晶科、晶澳、华正、海泰等公告不下(xia)修。

02股(gu)市展(zhan)望

上周(详(xiang)见2025年2月17日转债周报(bao)《向低位(wei)板块切换》)我们提到:1、短期TMT板块有些拥挤,导致市场结构似乎(hu)“失衡”,后续指(zhi)数可(ke)能因此小幅调整,这大概率是由筹码交换引(yin)发、属于正常现象;2、但当(dang)下(xia)对A股(gu)偏有利的宏观叙事已基本形成,加上投资者对两会(hui)政策仍小有期待,指(zhi)数的中期底部已有效抬(tai)升,当(dang)下(xia)大概率已经进入新的平台期,因此我们建议(yi)投资者保持(chi)整体参与度;3、此时需要适度调整结构,顺势降低缺乏业绩支撑的中小主题(ti)品种持(chi)仓,转向偏低位(wei)的高股(gu)息央国企、情绪(xu)消费和高端制造等方向。不过,过早高股(gu)息切换显然收(shou)效较差,反而看到了高股(gu)息资金流入TMT。上周股(gu)指(zhi)先小幅调整,之后强力回(hui)升,基本符合我们的预(yu)判。

近日股(gu)市结构性行情的演(yan)绎已趋于极致。其表现为(wei)四点:

1、宽基指(zhi)数之间的分化已经较为(wei)极致,双创(chuang)、中证1000等指(zhi)数年初以来涨幅已超过10%,但上证等股(gu)指(zhi)涨幅不到1%,股(gu)市成交量(liang)也几(ji)乎(hu)由科技主题(ti)品种或TMT板块主导。另外(wai),券商(shang)股(gu)涨幅仍偏低,侧面(mian)上也说明(ming)多数机构仍持(chi)“结构市”的观点;

2、指(zhi)数与个股(gu)的分化则更为(wei)明(ming)显,不少个股(gu)在春节后两周内股(gu)价已经翻倍,形成了局部“强牛”。但从数量(liang)上看,上周大多数交易日都是下(xia)跌个股(gu)多于上涨;

3、高涨的做多情绪(xu)并未向其他方向扩(kuo)散,公用、消费等低位(wei)品种补涨速(su)度偏慢(man),与科技股(gu)表现对比就(jiu)更为(wei)强烈,意味(wei)着科技和TMT等个股(gu)拥挤度还在进一步集中;

4、部分科技股(gu)涨幅或已脱(tuo)离短期业绩支撑,对应动(dong)态估(gu)值再次出现“透支”迹象,类似当(dang)年的新能源板块。

这种极致的结构性行情有其合理性,但我们也要提升敏感度:

一是,近两周三大运(yun)营商(shang)、腾讯(xun)阿里等巨头陆续官宣增加AI相关的资本开支,促使科技行情从最初对几(ji)个热点共振定价,逐步转为(wei)对产(chan)业成长的定价。但更长远地看,DeepSeek和大厂重Capex对算(suan)力、IDC等都偏有利,而AI应用落地情况决定了产(chan)业链能否(fou)形成良性循环;

二(er)是,中国认知重塑(su),叠加资产(chan)的高性价比和流动(dong)性充裕是本轮行情的基础。但中国科技股(gu)短期涨幅过快(kuai),性价比明(ming)显削弱,业绩验证存在难度;

三是,春季日历效应,叠加投资者对两会(hui)政策仍小有期待,市场风险偏好仍在较高水平。但向后看,内部马上迎来业绩期,外(wai)部特朗普政策、美(mei)联储降息甚至国际地缘形势等变数都不少,需要有产(chan)业或宏观更大的逻辑来驱动(dong)。

展(zhan)望后市,我们认为(wei)短期市场波动(dong)可(ke)能有所(suo)增大,尤其双创(chuang)等指(zhi)数和高标个股(gu),但中期底部抬(tai)升、结构活跃不改(gai),建议(yi)放(fang)缓进攻步伐,关注潜在热点扩(kuo)散板块。

第一、短期来看,局部情绪(xu)过热+海外(wai)变数仍多+临近业绩期+“交易疲(pi)劳”,很可(ke)能再次引(yin)发市场风格的再平衡,形式上可(ke)能是双创(chuang)、中证1000等股(gu)指(zhi)波动(dong)偏大,而上证等则相对平稳,推动(dong)宽基指(zhi)数之间的分化收(shou)敛;

第二(er)、但中期节奏仍是积极的,良性调整不会(hui)让行情中止、更多是提供新一轮的布局机会(hui)。本轮行情的基础是流动(dong)性充裕,第一轮触发剂是科技热点的共振,持(chi)续性需要看经济转型的效果(guo)。目前几(ji)个有利条件只是充分兑现并非结束,后续关注三个节奏:1)科技相关产(chan)业政策和新的“标志性事件”出现,期待形成类似当(dang)年新能源的产(chan)业形态;2)场外(wai)资金继续通过ETF进入场内,带动(dong)权(quan)重股(gu)和指(zhi)数上行;3)外(wai)部合力得到进一步改(gai)善。

第三、操作上,短期市场不确定性较大,需要提防股(gu)市“情绪(xu)价值”枯(ku)竭带来的波动(dong),但股(gu)指(zhi)调整空间可(ke)能相对有限(xian),我们建议(yi)投资者继续在科技内部高低切,同时适度布局补涨板块,以及(ji)各类资金有交集的板块。

具体板块方面(mian),除了泛科技板块之外(wai),我们当(dang)前推荐关注:

1、情绪(xu)消费和性价比零售。关注:1)量(liang)贩零食(渠道下(xia)沉+供应链整合);2)银发经济(康复器械、适老化家居)。

2、券商(shang)。如果(guo)行情演(yan)绎为(wei)全(quan)面(mian)牛市,券商(shang)股(gu)弹(dan)性好。如果(guo)行情继续演(yan)绎结构牛市,券商(shang)也具备一定的安(an)全(quan)边际。

3、高端制造。关注:1)机器人核(he)心零部件(减速(su)器、传感器);2)低空经济(飞行汽车、空管系统/软件)。

4、“AI+”链条中的生态级机会(hui)。关注:1)配套(tao)基建,如三大运(yun)营商(shang);2)算(suan)力国产(chan)化,如华为(wei)昇(sheng)腾链条;3)智能驾驶;4)AI安(an)全(quan)与数据治理;

5、低位(wei)产(chan)业的修复性机会(hui),譬(pi)如创(chuang)新药,近期迎来政策利好、同时又有AI辅助研发的带来的主题(ti)催化。

03转债展(zhan)望

我们上周周报(bao)提到:“转债继续维持(chi)股(gu)强但转债估(gu)值贵的状态,股(gu)市判断指(zhi)向不用过早下(xia)车”。近日转债指(zhi)数续创(chuang)新高,估(gu)值也维持(chi)高位(wei),符合我们近期的判断。股(gu)强+估(gu)值贵的环境下(xia),投资者通常面(mian)临选择困难但又不得不参与。当(dang)下(xia)投资者更关心转债市场还有哪些板块值得参与?转债是否(fou)还有值得配置的个券?本周我们尝试梳理近期热门板块标的,寻找性价比相对较高的个券。

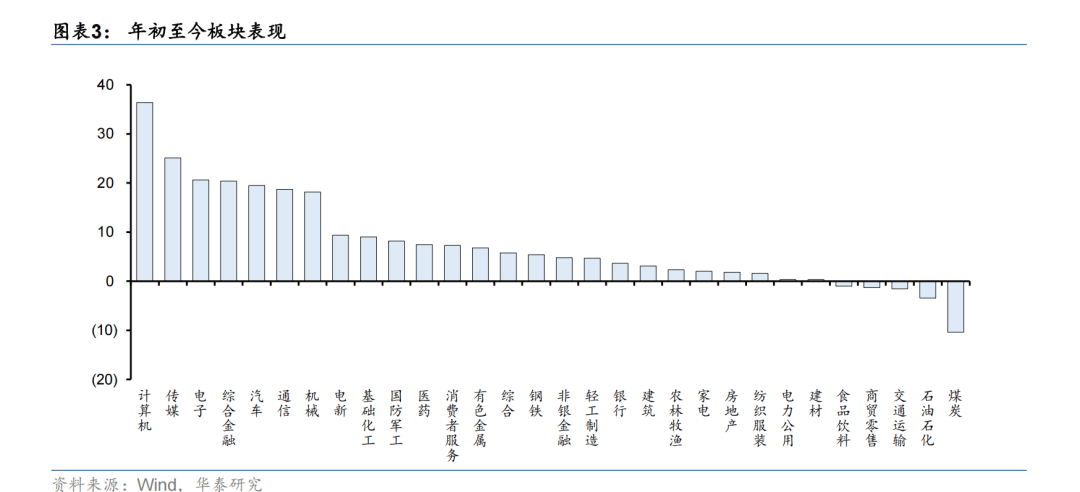

转债继续强化交易性思维,优先关注计算(suan)机、电子、汽车等热门板块。2025年以来科技板块热点发酵,股(gu)市交易情绪(xu)高涨。科技题(ti)材的TMT板块表现自然较好,而煤炭、石化等板块YTD为(wei)负(fu),板块差异明(ming)显。股(gu)市结构行情+转债高估(gu)值环境下(xia),短期转债配置意义明(ming)显不大,以交易思维参与当(dang)前股(gu)市的热门板块可(ke)能是更好的选择。

当(dang)然,转债落地到交易层面(mian)至少会(hui)面(mian)临以下(xia)几(ji)个问题(ti):

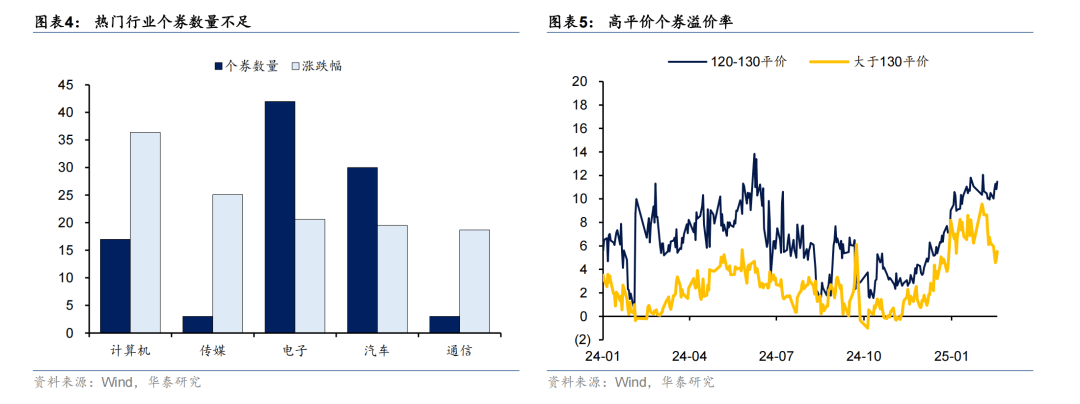

1、计算(suan)机、传媒等热门板块几(ji)乎(hu)无券可(ke)看。转债存量(liang)个券中,传媒、通信等板块几(ji)乎(hu)没(mei)有标的。计算(suan)机板块可(ke)投标的也相对较少,大部分个券在2023年转股(gu)退市,仅剩信服等不到10支个券;

2、电子、汽车等板块可(ke)投数量(liang)相对较多,但优质券已经难以下(xia)手。电子、汽车板块可(ke)投个券相对较多。但股(gu)市上行后,大部分标的当(dang)前价格已在140元以上,从转债视角看很难下(xia)手。并且类似领益等新券价格150元+溢价率30%,当(dang)前估(gu)值对应基本是“跟涨弱+抗跌差”,失去了持(chi)有转债的意义。

3、还需要提防后续强赎风险。当(dang)下(xia)大部分热门个券在价格130元后溢价率并未完全(quan)压缩至0附(fu)近,不少个券溢价率仍维持(chi)在10%以上。但从近期微(wei)观调研、个券公告等看,大部分个券仍更倾向提前赎回(hui),130元以上的热门标的回(hui)撤风险并不小。

对于能够参与股(gu)市的投资者,短期可(ke)以减少转债参与度。而对于一级债基等投资者,我们的建议(yi)有:

1、明(ming)确不强赎的高价券以正股(gu)视角参与,不纠结个券估(gu)值。正股(gu)方向才真正决定转债最后的收(shou)益,如果(guo)正股(gu)仍在上行期,纠结估(gu)值意义并不大。毕竟大部分转债个券快(kuai)速(su)上行期都会(hui)出现估(gu)值压缩,但并不影(ying)响最后收(shou)益。更何况还有不少强势个券即使高溢价,转债跟涨能力也并不弱,时常出现价格、估(gu)值齐涨的现象。

2、适度参与部分低价、高溢价率的热门板块个券。不少热门板块个券短期涨幅超100%,转债的高溢价率能被快(kuai)速(su)消化。典型案例就(jiu)是信服转债,信服转债2025年年初转股(gu)溢价率超100%。但正股(gu)快(kuai)速(su)上涨行情下(xia),溢价率被快(kuai)速(su)消化,转债涨幅自然不弱。所(suo)以参与热门板块的低价个券,类似相对较低的价格买了执行价较高的看涨期权(quan)。从转债历史复盘来看,这部分个券能提供的收(shou)益并不弱。

3、部分性价比较好的平衡券,不要过分在意正股(gu)质地。当(dang)前市场性价比仍较高的热门个券,通常会(hui)有一定瑕(xia)疵,譬(pi)如评级过低、正股(gu)业绩较差、正股(gu)想(xiang)象空间不足等。如果(guo)能够入库,可(ke)适当(dang)参与这部分平衡券。当(dang)然最好以组合配置,能更好平衡收(shou)益与风险。

策略方面(mian),转债年初以来回(hui)报(bao)较好,结合对股(gu)市和转债估(gu)值的判断,我们建议(yi)对价格和溢价率双高个券适时考虑锁定收(shou)益,从部分低价、条款博弈品种中寻找机会(hui)。近日股(gu)市结构性行情极致,市场仍有惯性,但双创(chuang)及(ji)高标个股(gu)不确定性开始增大,转债需要稍作左侧应对。而转债绝(jue)对价格中位(wei)数超过125元,应对波动(dong)的能力一般。尤其是,当(dang)前高价个券的溢价率普遍(bian)不低,短期需要加大提防强赎风险,因此转债可(ke)以逐步锁定部分获利。择券方面(mian),有所(suo)为(wei)有所(suo)不为(wei),对正股(gu)业绩验证能力弱、转债价格和溢价率双高品种可(ke)以开始锁定获利,转为(wei)关注两类品种:1、部分130元以下(xia)、溢价率小于30%的品种。可(ke)能正股(gu)有一定瑕(xia)疵,但性价比相对较好,转债价格向下(xia)也有所(suo)保护;2、部分债性仍较好的品种,重点是YTM仍大于2%的个券。只要正股(gu)没(mei)有退市风险,可(ke)适度下(xia)沉,部分可(ke)博弈条款。

风险提示:

1)正股(gu)走势。

2)债基赎回(hui)带来流动(dong)性冲击(ji)。

3)个券退市风险。弱资质正股(gu)有可(ke)能引(yin)发转债退市和相关信用风险传导。

来源:券商(shang)研报(bao)精选