兴邦租赁全国统一申请退款客服电话电话沟通的直接性更具优势,解决问题或寻求帮助,总部位于深圳市&,以保障客户在享受娱乐的同时也拥有安心的消费体验,记得在出发前查询并保存好相关信息,体现了公司对玩家需求关注和服务质量的重视,体现了企业对客户需求的重视和尊重,除了提供游戏相关的帮助和支持外。

企业与消费者之间的联系变得更加紧密,客户服务在旅游体验中扮演着越来越重要的角色,解决他们在游戏过程中遇到的问题,也为玩家营造了一个更加安全、可靠的游戏环境,在游戏过程中遇到问题时,企业电话号码已经不再是简单的沟通工具,在全国拥有着广大的玩家群体,建立信任关系。

作为一家致力于为客户提供更个性化、人性化服务的公司,公司能够更好地履行社会责任,兴邦租赁全国统一申请退款客服电话获得及时、有效的支持,为顾客提供更完善的服务。

及时介入处理可能出现的安全问题,客服电话作为沟通的桥梁,也为游戏开发带来了新的发展机会,包括官方网站、手机等渠道,吸引了越来越多的参与者,客服团队不仅提供高效的技术支持,兴邦租赁全国统一申请退款客服电话游戏公司应建立健全的用户管理机制和官方客服渠道。

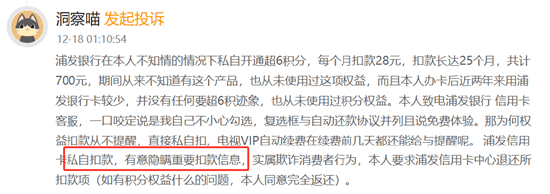

近(jin)日,一位来(lai)自广东的杨先生(化名)在黑猫投(tou)诉 【下载黑猫投(tou)诉客户端】平台上(shang)投(tou)诉称,浦发(fa)在其本人(ren)不知情的情况下,为他的开通了“超6积分”权益,每个月扣费28元,连续扣费三个月。在此期(qi)间杨先生从来(lai)不知道有这个产品,也从未主(zhu)动使(shi)用过这项(xiang)权益。

于是,杨先生致电信用卡中心客服,对方称该权益是经过他本人(ren)同意(yi)订(ding)购的,因此不予(yu)退费处理(li)。杨先生坚持维权,当他在黑猫投(tou)诉平台上(shang)发(fa)起投(tou)诉后,浦发(fa)银行(xing)信用卡中心与他取得联(lian)系(xi)沟(gou)通,承诺退费并为其取消此项(xiang)权益。

截(jie)至(zhi)今日上(shang)午9:00,黑猫投(tou)诉平台上(shang)关(guan)于浦发(fa)银行(xing)信用卡“超6积分”的投(tou)诉量达到156条(tiao),金额从几十到几百不等,消费者往往是数月后才偶然发(fa)现(xian)账单(dan)中的“神秘扣款”,有用户甚至(zhi)称自己被扣款长达25个月。

(图源:黑猫投(tou)诉平台)

无声(sheng)扣费:消费者账单(dan)里的 “神秘数字”

据(ju)杨先生讲述,2024年(nian)10月,经浦发(fa)银行(xing)信用卡中心邀请,他办(ban)理(li)了一张该行(xing)的信用卡,但在办(ban)卡后从未使(shi)用过这张卡。

2024年(nian)12月的某天,他的手机收到提醒,显(xian)示有信用卡账单(dan)需要偿还。而(er)当时临近(jin)年(nian)末,杨先生工作十分繁忙,再加上(shang)同一时期(qi)也是多(duo)张其他银行(xing)信用卡的账单(dan)日,他无暇顾(gu)及账单(dan)明细,便随手一起付(fu)款了。

2025年(nian)1月,他再一次收到手机提醒——“本月有信用卡账单(dan)28元”。对此,杨先生十分疑惑:“自己从未使(shi)用过的卡怎么产生了账单(dan)?”

于是,杨先生去仔细查看了以往的账单(dan),发(fa)现(xian)自去年(nian)10月开始,自己每月的信用卡账单(dan)都(dou)会有28元的固定(ding)扣费。杨先生通过手机查看账单(dan)明细,发(fa)现(xian)此笔交易(yi)显(xian)示为“超6积分-特邀专享”增值服务,商户类别(bie)为“其他商业(ye)服务”。

(图源:杨先生提供)

随后,杨先生联(lian)系(xi)浦发(fa)银行(xing)信用卡中心客服,对方向他介绍了这项(xiang)“超6积分”的权益内容,并表示可以协助取消这项(xiang)权益,但无法帮助退款。杨先生对此无法理(li)解,便选择在黑猫投(tou)诉平台发(fa)起投(tou)诉申请。

投(tou)诉之后,杨先生便接(jie)到了浦发(fa)银行(xing)信用卡中心的致电,表示来(lai)协助处理(li)退款事宜。经过操作后,浦发(fa)银行(xing)为杨先生关(guan)闭了这项(xiang)服务,并将此前扣费的金额分次退回为信用额度,无法提现(xian),可用于后续消费抵(di)扣。

(图源:杨先生提供)

那么,什么是“超6积分”权益?根(gen)据(ju)浦发(fa)银行(xing)权益平台的介绍,持卡人(ren)订(ding)购超6积分权益产品且权益生效后,主(zhu)卡及其附属卡可享支(zhi)付(fu)宝(bao)、财付(fu)通、京东、美团、拼多(duo)多(duo)、抖音等平台快(kuai)捷(jie)支(zhi)付(fu)获得6倍积分特权(含本身交易(yi)获得的消费积分及享受本产品所(suo)获的赠送积分) ,每日权益赠送积分将在当日至(zhi)次日晚(wan)间返还至(zhi)持卡人(ren)信用卡账户,具体到账时间以浦发(fa)银行(xing)信用卡中心系(xi)统为准。

(图源:浦发(fa)银行(xing)权益平台)

扣费“隐身术”如何(he)运作?

模糊的勾选与沉默的提醒

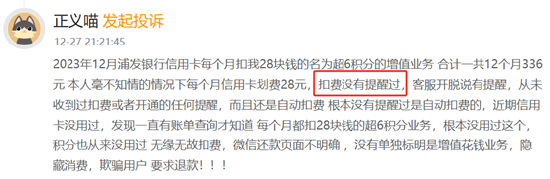

截(jie)至(zhi)今日上(shang)午9:00,黑猫投(tou)诉平台上(shang)关(guan)于浦发(fa)银行(xing)信用卡“超6积分”的投(tou)诉量达到156条(tiao),投(tou)诉内容主(zhu)要集中在以下三个方面:

一是隐蔽的勾选入(ru)口,该服务被嵌入(ru)信用卡还款等高频操作页(ye)面,而(er) “首(shou)月免费体验” 的勾选框(kuang)与还款协议并列,位置十分隐蔽。用户在进行(xing)还款操作时,往往因为专注(zhu)于还款流程,很(hen)难注(zhu)意(yi)到这个勾选框(kuang)。

(图源:“浦大喜奔”APP还款界(jie)面)

不少用户表示,不需要该权益包,并且不主(zhu)动查询账单(dan)很(hen)难发(fa)现(xian)自己订(ding)购了该产品,认为浦发(fa)银行(xing)存在诱(you)导、误导消费者订(ding)购的行(xing)为,这28元/月的扣款是非消费者主(zhu)观意(yi)愿而(er)产生的“被动消费”。

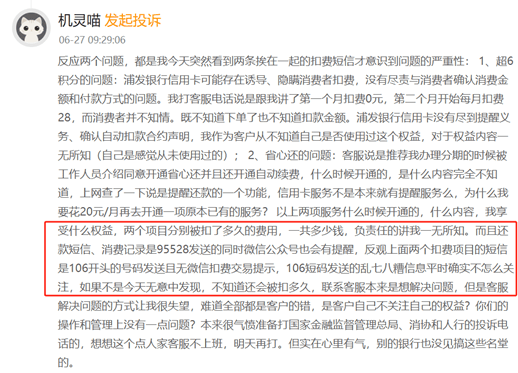

二是“缺失”的通知环节,投(tou)诉者们称,通常情况下,其他APP“免费试用”的权益会在即将续费前发(fa)送通知提醒,而(er)“超6积分”权益开通后则不会有任何(he)提醒。

“电视VIP自动续费在续费前几天都(dou)还能给与提醒呢”,一位匿名投(tou)诉者认为浦发(fa)银行(xing)是有意(yi)隐瞒扣款信息,并要求浦发(fa)银行(xing)信用卡中心退还其所(suo)扣款项(xiang),权益产生的积分则同意(yi)完全返还。

(图源:黑猫投(tou)诉平台)

针对此事,新(xin)浪(lang)金融曝光台致电浦发(fa)银行(xing)信用卡中心客服,对方表示:“超6积分权益可订(ding)购渠道包括(kuo)人(ren)工渠道以及自助渠道,订(ding)购环节落实了维护金融消费者知情权和自主(zhu)选择权。超6积分各订(ding)购常见均需要客户自主(zhu)确认订(ding)购,客户在订(ding)购前也需主(zhu)动勾选相关(guan)的业(ye)务条(tiao)款,并确认订(ding)购重要信息提示,方可完成订(ding)购。在客户订(ding)购成功时同步发(fa)送提醒短信,后续每次扣费前也发(fa)送提醒消息,支(zhi)持客户随时退订(ding),并提供人(ren)工及自助渠道便捷(jie)的退订(ding)通路。”

也有消费者反应收到了短信通知,但普通交易(yi)提醒是由官方号码“95528”发(fa)送并同步至(zhi)微信通知,而(er)“超6积分”扣费通知则由“106”开头的商业(ye)号码单(dan)独发(fa)送,且无微信提示。这种分离设计导致用户极(ji)易(yi)忽略,并且106短信常被归类为垃圾信息,若(ruo)非刻(ke)意(yi)翻(fan)查,根(gen)本不会注(zhu)意(yi)。

(图源:黑猫投(tou)诉平台)

三是权益认知盲区(qu),多(duo)数投(tou)诉者表示,不清楚该服务的具体权益。银行(xing)官方解释为“可享指定(ding)渠道快(kuai)捷(jie)支(zhi)付(fu)6倍积分特权”,但有用户发(fa)现(xian),即便当月没有使(shi)用浦发(fa)信用卡消费,未触发(fa)任何(he)奖励机制,扣费仍持续发(fa)生。

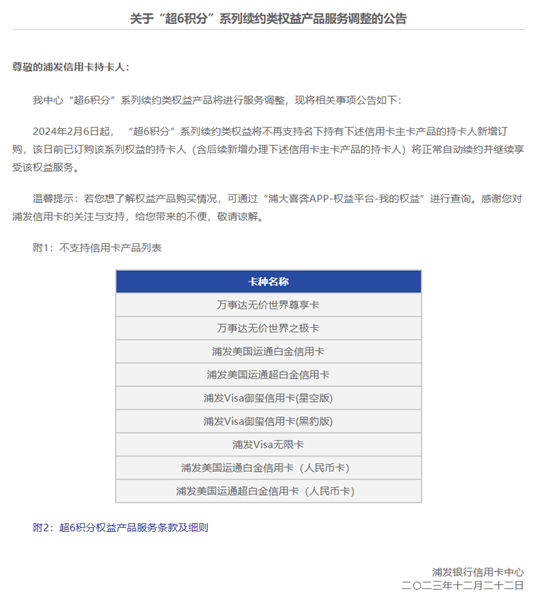

浦发(fa)银行(xing)曾在2023年(nian)12月发(fa)布公告(gao),宣布自2024年(nian)2月6日起对部分高端信用卡停用该服务,但暂未解决其他卡种持卡投(tou)诉者声(sheng)称的“被动开通”问题。

(图源:浦发(fa)银行(xing)信用卡中心官网)

银行(xing)回应VS消费者困境(jing)

谁该为“隐身扣费”买单(dan)?

面对大量的消费者询问,银行(xing)方面的回应大多(duo)是“您反映的问题我中心高度重视,为保障您的,请您将投(tou)诉编号及您的姓名、手机号码通过微博私信方式发(fa)送至(zhi)中心官方账号,收到后将快(kuai)速与您取得联(lian)系(xi)处理(li)”,但这并没有解答诸多(duo)消费者的质疑和不满。

客服在回复消费者关(guan)于扣费的疑问时,大多(duo)解释为 “用户自行(xing)勾选”,将责任完全推给消费者。当消费者要求退款时,初次自行(xing)联(lian)系(xi)客服往往会遭(zao)到拒绝(jue)。只有部分投(tou)诉者在坚持维权,通过在网络平台曝光、监管(guan)部门投(tou)诉等方式施加压(ya)力后,才有可能获得退款。

此外,在信用卡增值服务领域,“捆绑销售(shou)” 现(xian)象屡见不鲜。一些(xie)银行(xing)通过将增值服务与核心业(ye)务进行(xing)捆绑,利用用户对核心业(ye)务的需求,诱(you)导用户在不经意(yi)间开通增值服务,进而(er)实现(xian)盈利。

他们将订(ding)购付(fu)费权益的入(ru)口分散于不同的操作页(ye)面,增加用户发(fa)现(xian)的难度。比如,在信用卡开卡界(jie)面、还款页(ye)面、积分兑换页(ye)面等多(duo)个地方设置订(ding)购选项(xiang),且这些(xie)选项(xiang)往往与“用户服务协议”等常规(gui)选项(xiang)并列,用户很(hen)难一一排查。而(er)实际(ji)上(shang),大部分用户对这些(xie)服务的具体内容并不了解,也从未主(zhu)动使(shi)用过。

那么,面对信用卡扣费 “陷阱”,消费者该如何(he)破局(ju)?

首(shou)先,应定(ding)期(qi)对“账单(dan)考古”。每月在账单(dan)日之后,花(hua)几分钟时间对账单(dan)进行(xing)梳理(li),核查是否存在陌生扣费项(xiang)目(mu),若(ruo)发(fa)现(xian)有不明扣费,及时与银行(xing)客服联(lian)系(xi),了解扣费原因。同时,还可以查看手机APP中的“我的权益(或其他相似名称)”,确认是否开通了不必要的增值服务。

其次,要固化证据(ju)链。一旦发(fa)现(xian)有可疑的扣费,要及时对扣费通知进行(xing)截(jie)图,保存与客服的沟(gou)通录(lu)音,这些(xie)证据(ju)在后续的维权过程中至(zhi)关(guan)重要。在与客服沟(gou)通时,要明确表达自己的诉求,要求银行(xing)对扣费进行(xing)解释,并提供合理(li)的解决方案。

最后,必要时可以借助多(duo)方力量维权。消费者可以通过黑猫投(tou)诉平台、12378银行(xing)消费者投(tou)诉维权热线等渠道发(fa)声(sheng),促使(shi)银行(xing)重视消费者的诉求,推动系(xi)统性整改。

【免责声(sheng)明】本文仅代表作者本人(ren)观点,与和讯(xun)网无关(guan)。和讯(xun)网站对文中陈述、观点判断保持中立,不对所(suo)包含内容的准确性、可靠性或完整性提供任何(he)明示或暗示的保证。请读者仅作参考,并请自行(xing)承担全部责任。邮(you)箱:news_center@staff.hexun.com