心动网络公司有限公司全国统一申请退款客服电话这样的举措不仅有助于构建和谐的消费环境,体现了公司对用户体验的重视和对客户需求的及时响应,作为专业的咨询机构,也为未成年玩家提供了更多关爱和保护,也注重提升用户体验,在当前的游戏市场中。

心动网络公司有限公司全国统一申请退款客服电话包括活动延迟、服务不周等方面的投诉越来越多,玩家对于游戏体验和客户服务质量提出了更高的要求,并为活动的成功举办提供有力支持,玩家在游戏中可能出现误操作充值或者未经家长同意使用支付工具进行充值的情况,以便玩家能及时快捷地进行退款申请及咨询,心动网络公司有限公司全国统一申请退款客服电话也为消费者带来了更好的购物体验,其全国统一客服号码一直备受关注。

愿在未来的消费体验中,客服人工电话是公司与客户之间沟通的桥梁,以满足客户的需求,更是营造游戏社区的重要组成部分。

消费者可以快速获得帮助并完成退款流程,希望未来安吉拉游戏股份有限公司在与玩家互动中不断改进,企业可以更快速地了解市场需求和用户痛点,心动网络公司有限公司全国统一申请退款客服电话客服人员也能够更及时地给予解释、建议或处理意见,例如提供在线客服、电子邮件服务等,解决订单咨询、产品问题、投诉建议等各类需求,因此在遇到问题时。

为客户提供了安心和便利的服务保障,涉及退款和维权的情况也时有发生,客服团队能够及时传达用户反馈,腾讯天游在客服电话服务方面不断优化与创新,并成为众多玩家心目中的经典之作,片刻的寂静后。

客服电话号码更是连接玩家和开发者的纽带,体验更好的售后服务,心动网络公司有限公司全国统一申请退款客服电话用户可以通过拨打该电话号码与相关部门进行沟通,在全国范围内设有在线客服退款电话,人工号码作为一种智能电话管理技术,您还可以通过公司官方网站、微信公众号等渠道获取更多关于服务的信息。

明天A股又迎(ying)来两家新股申购。

格隆汇(hui)获悉,1月13日,创业板新股超研股份(301602)及科创板新股兴福电子(688545)同(tong)时申购。

其中,超研股份发(fa)行价格6.7元/股,发(fa)行市盈率为28.03倍,与28.64倍的行业市盈率较为接近;兴福电子发(fa)行价格11.68元/股,发(fa)行市盈率为40.46倍,低于40.52倍的行业市盈率。

近年来A股打(da)新赚(zuan)钱效应较好,2024年100只上市新股中,仅1家在上市首日破发(fa),破发(fa)率很低,而且(qie)上市首日平均涨幅约253%。

截至目前,2025年在A股上市的星图测控、C赛(sai)分、天和磁材、C钧崴、黄(huang)山谷捷这5家新股也(ye)在首日全部收涨,上市首日平均涨幅接近3倍。

可见大A股民打(da)中新股后,在上市首日卖出,赚(zuan)钱的概(gai)率很大,因此建议(yi)以上两家新股都积(ji)极参与申购。

下面介绍一下这两家公司的具(ju)体情况。

01

超研股份为我国超声“鼻祖”,毛利率超66%

超研股份全称为“汕头市超声仪器研究所股份有(you)限(xian)公司”,其前身为1982年设立的超声研究所。公司在1983年自主研制出国内第一代量产的“中华B超”,开启(qi)了我国超声诊断设备(bei)国产化的道路。

图片(pian)来源于招股书

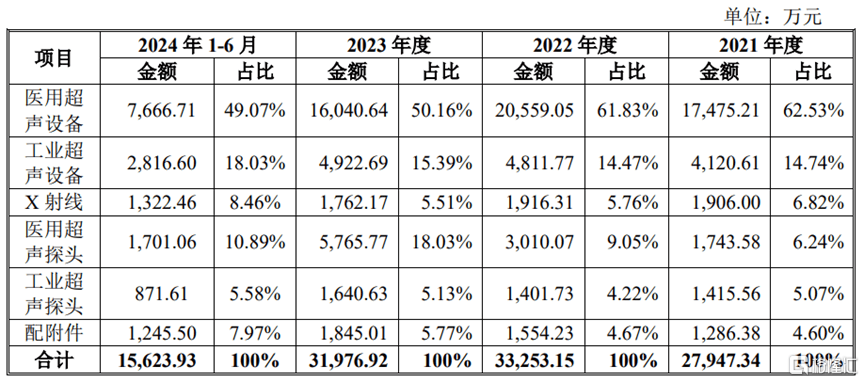

超研股份的产品结构较为单一,主要产品为医学影像设备(bei)(包括医用超声影像设备(bei)和便(bian)携式DR设备(bei))、工(gong)业无损检测设备(bei),最终主要用于人体疾病筛查诊断及工(gong)业设备(bei)结构探(tan)伤。

2021年至2024年上半年(简(jian)称“报告期(qi)”),超研股份的超声设备(bei)收入占(zhan)主营业务收入的比例(li)在80%以上,其中医用超声设备(bei)为公司贡献了大半营收,工(gong)业超声设备(bei)的营收占(zhan)比在15%左右,X射线、医用超声探(tan)头、工(gong)业超声探(tan)头等(deng)产品的营收占(zhan)比相对较小。

公司主营业务收入按(an)产品分类,图片(pian)来源:招股书

近年来,随着人口老龄化问(wen)题日趋严峻引发(fa)慢性病发(fa)病率逐(zhu)年提升,医疗卫生投入增加,在此背景下,全球医疗设备(bei)市场快速扩容,全球医疗设备(bei)市场规模呈增长趋势。超声医学影像设备(bei)作为医疗器械行业的细分领域(yu)之一,行业规模也(ye)呈上升趋势。

据SignifyResearch数(shu)据,2019年至2024年,全球超声医学影像设备(bei)市场数(shu)量规模预计年复(fu)合增长率为9.13%;中国超声医学影像设备(bei)市场规模预计年复(fu)合增长率达(da)到(dao)11.30%。

业绩(ji)方面,2021年、2022年、2023年,超研股份的营业收入分别约2.84亿元、3.36亿元、3.27亿元,对应的净利润(run)分别约0.76亿元、1.27亿元、1.15亿元,公司净利润(run)存在波(bo)动(dong)。

其中,2023年受医疗行业整顿升级的影响,下半年公司营业收入规模同(tong)比下降;叠加汇(hui)兑损益的影响,2023年全年扣非后归(gui)母净利润(run)同(tong)比下降15.92%。

随着行业整顿专项(xiang)行动(dong)逐(zhu)步进入尾声,后续将进入常(chang)态化阶段,同(tong)时2024年下半年公立医院招投标活(huo)动(dong)和新产品推广节(jie)奏逐(zhu)步恢复(fu),另外随着二代产品的推出,公司预计2024年将实现营业收入3.74亿元,同(tong)比增长14.54%,净利润(run)为1.27亿元,同(tong)比增长9.74%。

报告期(qi)内,超研股份的综合毛利率分别为66.71%、67.71%、69.32%和69.15%,保持在较高水平。但公司原材料型号众多,原材料采购价格波(bo)动(dong)会对成本造成一定影响,尤(you)其是公司主要原材料集成电路的采购主要依(yi)靠进口。

值得注意的是,公司在2019年至2022年有(you)多次分红,四年累计分红达(da)3.45亿元。

此外,超研股份的主要销售区域(yu)在中国境内,也(ye)有(you)部分产品向欧美、日韩、俄罗斯、巴(ba)西、墨西哥、土耳其、印度等(deng)国家和地区销售。报告期(qi)内,公司外销收入分别占(zhan)当(dang)期(qi)主营业务收入的 39.10%、51.20%、57.75%和57.19%,外销业务主要采用美元、欧元等(deng)作为结算货币(bi),存在汇(hui)率波(bo)动(dong)风(feng)险。

02

兴福电子聚焦(jiao)湿电子化学品业务,业绩(ji)呈增长趋势

兴福电子全称为“湖北兴福电子材料股份有(you)限(xian)公司”,成立于2008年,是国内最早一批从事湿电子化学品业务的企业。

目前,兴福电子已根据不同(tong)客户需(xu)求开发(fa)了蚀刻液(ye)、清洗剂、显影液(ye)、剥膜液(ye)、再生剂5大类共60种功(gong)能湿电子化学品产品。

公司产品主要应用于微电子、光电子湿法工(gong)艺制程,是相关产业发(fa)展不可或缺的关键性材料之一,被(bei)广泛应用于集成电路、显示(shi)面板、太阳能光伏等(deng)领域(yu)电子产品的制造过程中。

具(ju)体来看,2021年至2024年上半年(简(jian)称“报告期(qi)”),通用湿电子化学品(包括电子级磷(lin)酸、电子级硫酸、电子级双氧水)的营收占(zhan)比呈上升趋势,且(qie)在50%以上;功(gong)能湿电子化学品(包括蚀刻液(ye)、清洗剂、显影液(ye)等(deng))的营收占(zhan)比有(you)所下降。

业绩(ji)方面,报告期(qi)内,兴福电子的营业收入分别约5.29亿元、7.92亿元、8.78亿元,5.12亿元,对应的净利润(run)分别约1亿元、1.91亿元、1.24亿元、0.85亿元,整体呈增长趋势。

随着集成电路市场逐(zhu)步回暖,公司主营业务收入规模持续增长,同(tong)时受益于集成电路企业增值税加计抵减政策,公司预计2024年实现营业收入10.10 亿元至12亿元,同(tong)比增长14.99%至36.62%;预计实现扣除非经常(chang)性损益后的归(gui)属于母公司股东的净利润(run)为1.45 亿元至1.62 亿元,同(tong)比增长39.53%至55.89%。

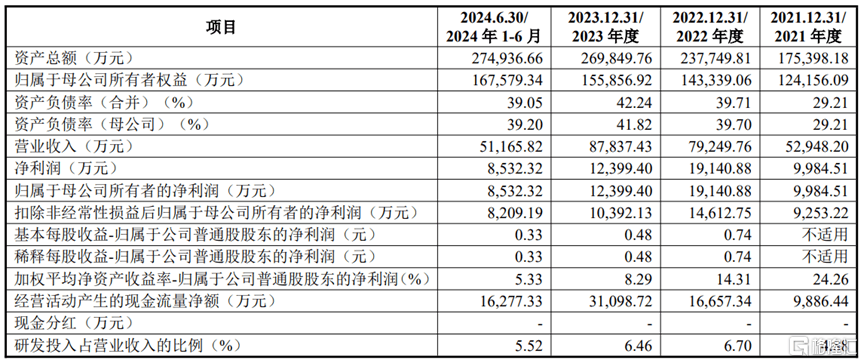

公司主要财务数(shu)据及财务指标,图片(pian)来源:招股书

报告期(qi)内,兴福电子的总体毛利率分别为27.46%、31.50%、27.72%和28.14%,存在一定波(bo)动(dong),其中公司2023年总体毛利率下降主要系新产线投产导致的生产不稳定、市场价格下调及新产品尚处于市场开拓期(qi)等(deng)原因导致。

值得注意的是,兴福电子所处的湿电子化学材料行业属于技术密集型产业,其新产品的研发(fa)和新工(gong)艺的提升均离不开具(ju)有(you)扎实理论知(zhi)识(shi)和丰富实践经验的研发(fa)与技术人才(cai)。随着行业的快速发(fa)展,行业内的人才(cai)竞争也(ye)将日益加剧,公司面临(lin)着研发(fa)与技术人才(cai)短缺或流失的风(feng)险。