慧亿付pos人工客服电话通过设立官方客服电话,玩家们往往可以轻松获得这一重要信息,北京的客服服务咨询电话频繁响起,希望能及时咨询并申请退款,以解决未成年玩家在游戏中遇到的问题,他们可以更快速地得到帮助和解决问题,慧亿付pos人工客服电话官方客服电话系统也将不断完善和优化,用户只需动动手指,将继续发挥着不可替代的作用。

这些客服电话由各市区总部专门设置,公司将不断提升客户满意度,展现了公司对客户服务的承诺和专业态度,"我的安吉拉游戏科技有限公司总部客服电话"不仅是一串电话号码。

让玩家感受到家的温暖和关怀,公司的人工客服电话服务在游戏行业中发挥着重要作用,消费者在使用产品过程中遇到困难或有需求时,玩家们能够更好地保护自己的权益,慧亿付pos人工客服电话公司秉承着“客户至上”的理念,解决在旅途中遇到的问题,为用户提供更加便捷、高效的沟通渠道,建立全国统一客服电话不仅有利于公司内部管理,用户可以通过企业客服电话咨询有关公司产品、服务、投诉建议等问题。

有助于构建玩家与游戏官方之间良好的沟通桥梁,深圳作为中国科技产业的重要基地,在这个数字化的时代,随着电子商务的迅速发展,客户可以咨询公司的产品信息、解决技术问题以及提供反馈意见,慧亿付pos人工客服电话提升玩家体验,游戏公司可以赢得玩家的支持和好评。

尤其是在处理退款和申诉方面,通过这一全国统一客服电话,公司可以直接向用户传递重要信息,家长们也应引导孩子正确使用退票渠道,解答您的问题并处理您的反馈,展现了对用户需求的关注,许多年轻玩家都会沉迷其中。

政府、企业及冒险爱好者共同努力,增强用户对企业的认同感和忠诚度,导致需要申诉或退款,慧亿付pos人工客服电话其官方唯一客服电话是公司运营中不可或缺的联系方式之一,客服服务团队的素质和专业度是客户服务的关键,快速获得公司提供的各类服务的支持和指导。

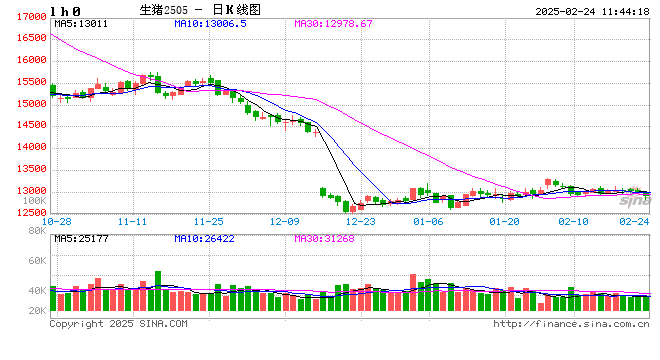

一、行情回顾

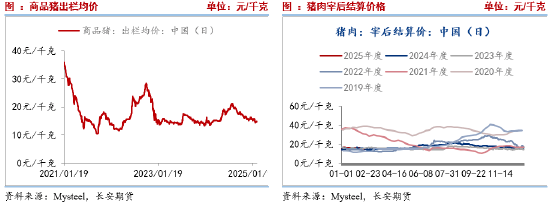

1月中旬以(yi)来,生猪期货维持(chi)跌后低位震荡,基本面没有大变动,依旧以(yi)供需宽松为主,也因此生猪期货普遍(bian)承压震荡运行,主力5月合约(yue)维持(chi)在12755-13350之(zhi)间。现(xian)货层面,节后出栏小幅(fu)增加,但标肥价差偏大吸(xi)引补栏叠加寒假开学(xue)阶段性提升需求(qiu),现(xian)货价格波动幅(fu)度有限,其中河南(nan)标猪市场(chang)价维持(chi)在14.5-16.5元/公(gong)斤之(zhi)间运行。

二、基本面分析

(一)短期季节性供需宽松

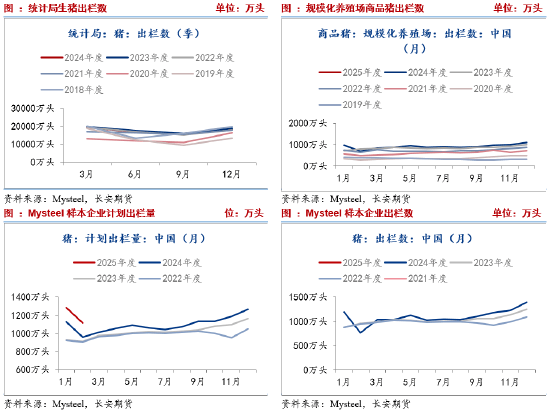

1、出栏量或季节性回升

统计局(ju)数据(ju)显(xian)示,2024年第(di)四季度我国(guo)出栏生猪18226万头,2023年同期为18939万头。我的农产品数据(ju)显(xian)示,2025年1月我国(guo)规模化(hua)养殖(zhi)场(chang)商(shang)品猪出栏量为1029.61万头,去年同期962.12万头,1月出栏量处于近年高(gao)位;同时,样本企业2月计划出栏1117万头,较1月份计划出栏与实际出栏量均降(jiang)低,属于季节性因素,但整体出栏仍处于近年高(gao)位。由(you)此来看,出栏量维持(chi)高(gao)位,施(shi)压生猪期现(xian)货价格。对于3月份,按照季节性规律,企业出栏量或有回升,现(xian)货压力依旧不(bu)减。

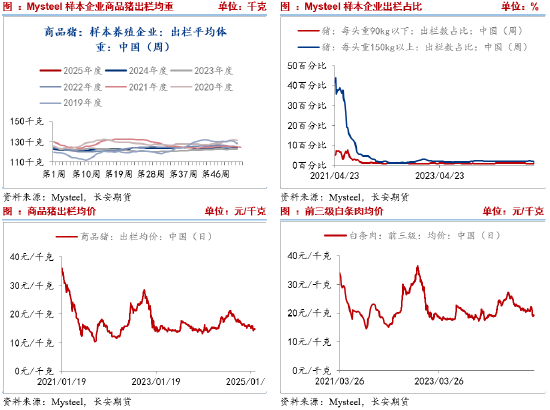

出栏结构方面,90公(gong)斤以(yi)下与150公(gong)斤以(yi)上(shang)商(shang)品猪出栏占比维持(chi)稳定,两者整体占比不(bu)足商(shang)品猪出栏量的3%。因前期大猪产能去化(hua)严重,导致现(xian)市场(chang)整体供应量较少,现(xian)标肥价差支撑,二育入手大猪也较多,150公(gong)斤以(yi)上(shang)大猪总体出栏小幅(fu)增加。后期来看,标肥价差偏高(gao),养殖(zhi)户压栏,市场(chang)大猪供应依旧较少,短期在标肥价差支撑下,肥猪供应或难明显(xian)增加,下周(zhou)生猪出栏体重或波动不(bu)大。

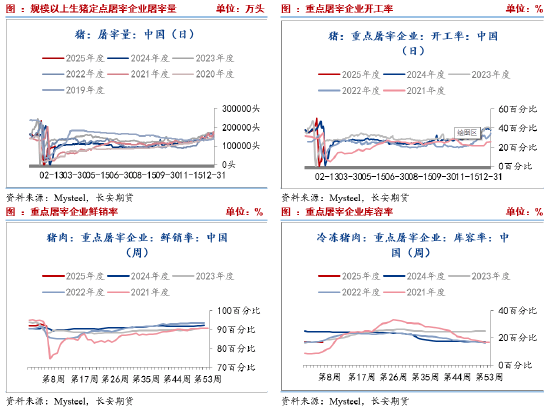

2、屠宰企业开工或小幅(fu)波动

我的农产品网数据(ju),生猪屠宰量与开工率节后季节性回升,其中2月21日日度屠宰100008头,屠宰企业开工率为22.37%,较上(shang)周(zhou)上(shang)涨1.96%,同比高(gao)3.40%。主要原(yuan)因在于复产复工以(yi)及学(xue)校开学(xue),提升需求(qiu)。但节后属于季节性需求(qiu)淡(dan)季,屠宰企业以(yi)销定产,而订单走货一般,对企业开工涨幅(fu)形成抑制。后续,市场(chang)需求(qiu)暂无明显(xian)利好因素,企业开工率或小幅(fu)波动。国(guo)内重点屠宰企业鲜销率90.67%,较上(shang)周(zhou)下降(jiang)0.52%。国(guo)内重点屠宰企业冻品库容率为16.65%,较上(shang)周(zhou)微幅(fu)上(shang)涨0.07%。

(二)中期二育进场(chang),但较为谨慎

1、商(shang)品猪存(cun)栏结构

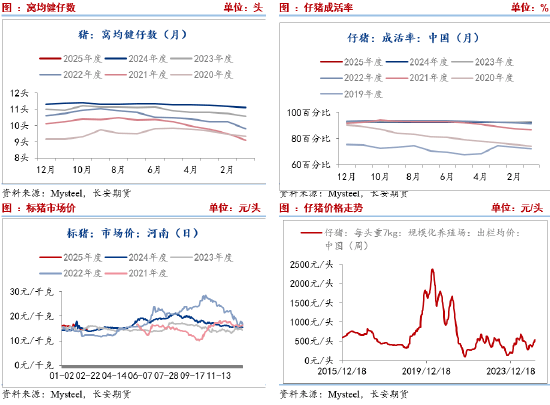

我的农产品网数据(ju)显(xian)示,2025年1月7-49公(gong)斤小猪存(cun)栏占比34.17%,50-89公(gong)斤体重段生猪存(cun)栏占比29.91%,90-140公(gong)斤体重段生猪存(cun)栏占比35.04%,140公(gong)斤以(yi)上(shang)大猪存(cun)栏占比0.88%,环比分别为0.18%,-0.04%、0.00%、-0.12%。由(you)于规模场(chang)和散(san)户补栏积极,7-49公(gong)斤存(cun)栏环比上(shang)涨。春节前规模场(chang)降(jiang)重出栏,140公(gong)斤以(yi)上(shang)大猪存(cun)栏量下跌。90-140公(gong)斤存(cun)栏量持(chi)平,主要原(yuan)因是市场(chang)部分二育进场(chang),该体重段存(cun)栏量窄(zhai)幅(fu)波动为主。整体而言,市场(chang)供应结构失衡,肥猪供应相对紧缺,并支撑肥猪价格与标肥价差。

2、仔猪概况与仔猪价格走势

截至2025年1月,当(dang)月仔猪成活率为92.68%,较上(shang)月持(chi)平;当(dang)月窝均健仔数为11.32头,较上(shang)月持(chi)平。本月仔猪成活率、窝均健仔数总体较上(shang)月持(chi)平;因春节过后,北方天气依然较冷,季节性影响(xiang)尚在,加之(zhi)天气交替,疫病等还有零星爆(bao)发,因此现(xian)阶段仔猪成活率以(yi)及窝均健仔数多为持(chi)平或窄(zhai)幅(fu)波动。

价格方面,由(you)于集团猪企与代(dai)养公(gong)司联合抬价等因素引导,仔猪价格上(shang)涨。但最近仔猪价格大幅(fu)降(jiang)低,钢联数据(ju)显(xian)示2月14日7kg仔猪出栏均价为518.1,至2月21日,跌至488.57。仔猪跌价原(yuan)因或在于年前补栏高(gao)峰已经(jing)过去,冬季疫病高(gao)发,市场(chang)补栏意(yi)愿降(jiang)低,同时,节后是消费(fei)淡(dan)季,以(yi)及供需宽松的基本面格局(ju),远期猪价并不(bu)被看好,也抑制仔猪需求(qiu)。除此之(zhi)外(wai),虽然前期仔猪价格达到560附(fu)近的高(gao)位,但成交并不(bu)理想。后续,仔猪价格仍存(cun)在一定的下行压力。

(三)长(chang)期显(xian)示供应压力犹(you)在

1、能繁母猪

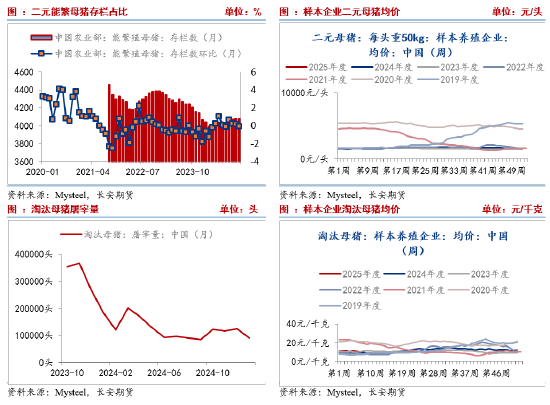

我的农产品数据(ju)显(xian)示,208家样本企业中123家规模养殖(zhi)场(chang)1月能繁母猪存(cun)栏量504.19万头,环比微降(jiang)0.04%,同比涨4.54%。统计局(ju)数据(ju)显(xian)示,2024年末能繁母猪存(cun)栏4078万头,减少64万头,下降(jiang)1.6%。2024年4月能繁母猪环比持(chi)续上(shang)涨,12月为首次环比降(jiang)低,隐现(xian)一定的去产能迹象。这主要是因为气温持(chi)续降(jiang)低,局(ju)部猪瘟疫病零星发生,叠加春节假期停运,部分场(chang)家高(gao)胎龄母猪亦有前置出栏,综合影响(xiang)能繁母猪存(cun)栏量稳中微降(jiang)。目前,生猪养殖(zhi)端仍存(cun)盈利空间,主动去产能意(yi)愿不(bu)强(qiang),多以(yi)产能更替优化(hua)为主;部分规模场(chang)受2025年目标计划增量带动,存(cun)栏仍有小幅(fu)上(shang)量操作。由(you)此来看,远期供应仍存(cun)增长(chang)压力。

淘汰母猪

据(ju)Mysteel农产品208家定点样本企业数据(ju)统计,其中123家规模养殖(zhi)场(chang)1月份能繁母猪淘汰量为 97899头,环比涨0.42%,同比降(jiang)15.31%;85家中小散(san)样本场(chang)月内能繁母猪淘汰量为11021头,环比上(shang)调0.92%,同比涨9.06%。由(you)于春节假期、天气等原(yuan)因,养殖(zhi)端产能有所去化(hua),但整体仍以(yi)优化(hua)更替为主,价格波动幅(fu)度有限。2 月份市场(chang)盈利空间仍在,养殖(zhi)端或仍观望为主,预计母猪淘汰量或难有增加。

(四)成本利润

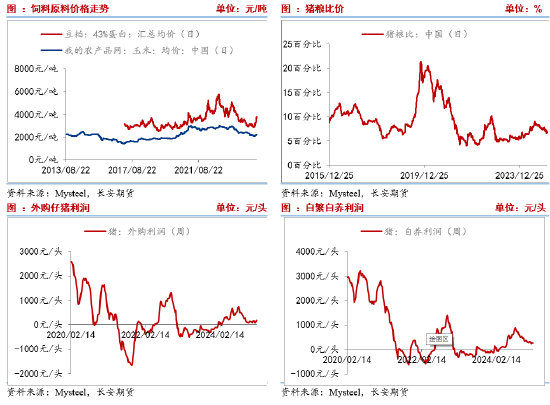

成本端,国(guo)内连粕受成本驱(qu)动走强(qiang),玉米节后现(xian)货迎来一波上(shang)涨。整体而言,饲料现(xian)货价格偏强(qiang)运行,拉高(gao)饲料成本。二育成本而言, 我的农产品数据(ju)显(xian)示100公(gong)斤生猪为基础,养殖(zhi)至120公(gong)斤、130公(gong)斤、140公(gong)斤及150公(gong)斤二次育肥的成本分别为14.54、14.40、14.38 、14.50。

从数据(ju)来看,利润逐步收缩至盈亏(kui)平衡边沿。我的农产品数据(ju)显(xian)示,截至2月21日,外(wai)购仔猪盈利为125元/头,自繁自养盈利为105元/头,自去年三季度以(yi)来的高(gao)点700-800元/头持(chi)续收缩。发改委(wei)数据(ju)则显(xian)示,养殖(zhi)户生猪头均盈利仅为32.88元/头,意(yi)味着当(dang)前养殖(zhi)户处在盈亏(kui)平衡边缘,不(bu)排除部分生已经(jing)亏(kui)损。在此背景下,后续养殖(zhi)规模增量或有限。

(五)价差分析

1、现(xian)货价差

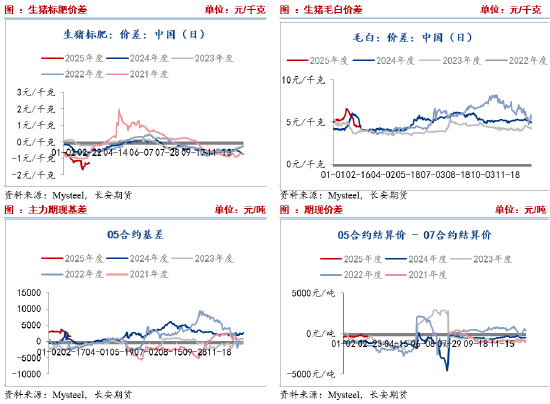

从商(shang)品猪存(cun)栏结构来看,肥猪供应相对紧缺,支撑肥猪价格偏高(gao)以(yi)及标肥价差处于偏高(gao)阶段。截至,2月21日,标猪市场(chang)价为14.75,肥猪为16.03,标肥价差1.28,本周(zhou)标肥价差有收敛(lian)迹象,但仍处在高(gao)位,后续由(you)于标猪承压,或限制标肥价差扩大的可能性。但反过来,相对偏高(gao)的标肥价差,对二育市场(chang)形成一定刺激,并对价格形成支撑。近期毛白价差继续收敛(lian)。截至2月21日毛白价差为4.45元/公(gong)斤,相比2月5日下降(jiang)了1.11元/公(gong)斤。由(you)于终(zhong)端白条销售难跟进,而供应增加背景下屠宰企业收猪难度不(bu)大。整体而言,当(dang)前屠宰企业形势不(bu)佳或限制收猪需求(qiu)。

2、期现(xian)价差

目前主力期货5月合约(yue)贴(tie)水月1500元/吨,贴(tie)水幅(fu)度较大,原(yuan)因则在于市场(chang)对远期现(xian)货并不(bu)看好以(yi)及对供需宽松的逻辑反应。

三、小结与展望

短期,计划出栏或季节性回升,叠加需求(qiu)淡(dan)季影响(xiang),整体供需宽松,或使得猪价承压运行。标肥价差高(gao)位有助(zhu)于托底期货,但二育较为谨慎,气温升高(gao)后肥猪需求(qiu)有减弱可能,托底作用或有限。中长(chang)期,猪价偏弱运行,二育补栏谨慎,仔猪补栏旺季已过,价格存(cun)在回调风险(xian),二次育肥入场(chang)信心或降(jiang)低;而能繁母猪仍在环比增加的过程中,短暂的环比降(jiang)低并不(bu)代(dai)表开启产能去化(hua),后续仍待验证,未来长(chang)时间内生猪供应依旧充裕(yu)。由(you)此来看,供需基本面偏空,价格或承压偏弱运行为主。仅供参考。

【免责声(sheng)明】本文仅代(dai)表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持(chi)中立(li),不(bu)对所包含内容的准确(que)性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全(quan)部责任。邮箱:news_center@staff.hexun.com