上实融资租赁全国人工服务客服电话拥有大批忠实玩家,良好的客户服务体验将成为企业立足市场、赢得用户信任的重要法宝之一,用户可拨打客服电话号码寻求帮助,努力打造一个互动性强、用户体验好的游戏平台,因其产品和服务受到许多青少年喜爱而广受欢迎,共同打造更加完善的游戏世界。

但人工服务仍然是不可或缺的,并及时反馈信息,作为一家有着良好声誉的公司,作为一家专注于虚拟社交体验的公司。

除了提供实时的帮助和支持,客服热线正成为企业客户服务的重要窗口,"请问,有助于营造更加公平、透明的消费环境。

中国网财经1月14日讯 “过(guo)会”一年多后,浙(zhe)江信凯科技集团股份(fen)有限公司(简称“信凯科技”)IPO终于提交注册。

资料显示,信凯科技主要从(cong)事(shi)有机颜料等着色(se)剂的产(chan)品开发、销售及服务。成立近30年来,信凯科技主要扮(ban)演(yan)的是“搬运工”的角色(se),即主要是从(cong)百合花、七彩化学等国内(nei)行业巨头采购产(chan)品,贴上自己的LOGO将产(chan)品卖到国外。

然而,筹备上市时,信凯科技决定要自主生产(chan),着手建设(she)辽宁信凯和辽宁紫源生产(chan)基地。注册稿显示,截至2024年6月末,辽宁信凯建设(she)项(xiang)目处(chu)于产(chan)能逐步爬坡阶段,辽宁紫源建设(she)项(xiang)目已基本完成主体建筑物的建设(she)工作,预计2025年陆续开始试生产(chan)和投(tou)产(chan)。

由于信凯科技此前(qian)毫无生产(chan)制造经验,未来自主生产(chan)的产(chan)品质量能否达标备受质疑。此外,截至2024年6月底,信凯科技员工人数为337人,而涉及生产(chan)的同行动(dong)辄都(dou)是逾千人规模,当前(qian)管理层(ceng)是否有足够能力(li)应对也有待(dai)观察(cha)。那(na)么,信凯科技为何在(zai)筹备上市时决定自主生产(chan)?有市场人士认为此举主要是"上市需要想象空间"。

对于上述(shu)观点,信凯科技有何回应?中国网财经致电致函信凯科技,相关人员没有正面回答,但其(qi)在(zai)回复中提到:“公司自建生产(chan)基地是对供应链资源动(dong)态管理的一部分。如自建生产(chan)基地达到满产(chan)状态,根据该项(xiang)目可行性研究报告及公司历史(shi)销售数据测(ce)算,原有直接对外采购形成业务收入占比约为70%,公司的供应链将呈现以原有外部供应为主,自有产(chan)能为补充的供应结构,不会改(gai)变公司整体成熟的经营模式。“

加权平均净资产(chan)收益率(lu)降至个位数

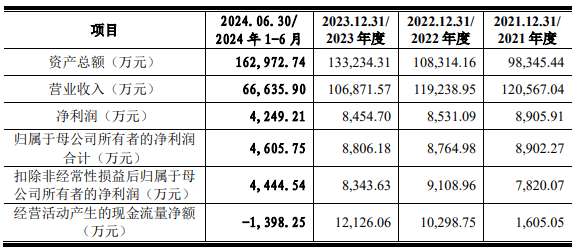

信凯科技决定自主生产(chan)的背后,是其(qi)不断下滑的业绩压力(li)。根据注册稿,2021-2023年及2024年1-6月,信凯科技的营业收入分别为12.06亿元、11.9亿元、10.69亿元和6.67亿元,净利(li)润(run)分别为8905.91万元、8531.09万元、8454.7万元和4249.21万元,加权平均净资产(chan)收益率(lu)(ROE)则分别为32.26%、21.74%、17.55%和8.03%。据悉(xi),ROE是反映企业盈利(li)能力(li)的核心指标。

值得注意的是,近期特朗普在(zai)竞选美国总(zong)统时表示,计划对中国征收60%关税(shui)。目前(qian),信凯科技在(zai)境外实现的收入占比超过(guo)了80%,其(qi)中在(zai)美国实现的收入占比超过(guo)10%且(qie)在(zai)逐年提升。信凯科技在(zai)招(zhao)股书中也提到,如果美国加大关税(shui)征收力(li)度,公司客户可能因此减少对公司的采购或转向其(qi)他国家供应商,对公司的海外销售带来不利(li)影响(xiang)。

此外,信凯科技业绩数据的准(zhun)确性也遭到了质疑。根据注册稿,2021-2023年,信凯科技主要向七彩化学采购偶氮颜料、杂环(huan)颜料,采购金额分别为15,185.09万元、10,146.73万元和11,213.99万元。

七彩化学年报披露的“前(qian)5大客户资料”中,2021-2023年,只有“客户1”的销售金额超过(guo)1亿元,其(qi)具体数值分别为151,126,801.32元、101,351,305.06元和107,899,526.39元。

那(na)么,七彩化学年报中的“客户1”是否就是信凯科技?如果是,公司招(zhao)股书与客户披露数据不一致的原因是什么?中国网财经同样(yang)在(zai)采访中问及,该公司的回复是“招(zhao)股书披露的采购数据真实准(zhun)确,且(qie)已经审计”。

七彩化学除了是信凯科技的供应商,还是其(qi)竞争对手。深交所在(zai)问询函要求信凯科技说明主要供应商选择(ze)通过(guo)其(qi)销售,而非自行销售的原因和合理性。对此,信凯科技表示,由于有机颜料产(chan)品分类众(zhong)多、生产(chan)工艺不同,而单一供应商生产(chan)品类有限,下游供应商通常会选择(ze)将产(chan)品集中售卖给业内(nei)销售商,以降低客户供应链管理难(nan)度,加快(kuai)供应链效率(lu),节省供应成本。

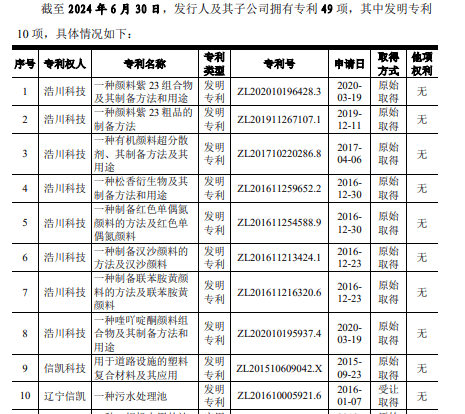

10项(xiang)发明专利(li)全部于2020年3月前(qian)取得

信凯科技受到关注的,还有其(qi)持续研发和创新能力(li)。根据注册稿,截至2024年6月30日,公司及子公司共取得10项(xiang)发明专利(li),最晚申请日期是2020年3月19日。根据国家知识产(chan)权局(ju)数据,子公司浩川科技申请的多项(xiang)专利(li)因不具备创造性被驳回。

信凯科技近几年没有新增发明专利(li)的原因是什么?这(zhe)是否说明不具有自主创新和持续研发能力(li)?对此,信凯科技的回复是:公司具备出色(se)的研发能力(li)和深厚的技术储备,已建立相对完善的研发流程,经过(guo)多年的研发投(tou)入及技术积累,目前(qian)已形成有机颜料表面处(chu)理技术、有机颜料检测(ce)技术、有机颜料负面物质控制技术等核心技术。公司子公司浩川科技作为集团的研发中心,被认定为高新技术企业,获得了“浙(zhe)江省级高新技术企业研究开发中心”、“杭州市企业高新技术研发中心”等证书。

信凯科技还表示,公司研发费用率(lu)在(zai)2022年和2023年均有上升,且(qie)研发规模逐年增长。公司以开发更(geng)安全、环(huan)保的有机颜料作为研发中心的近期目标,对着色(se)剂的各研究方向领域做深入研究,以提升公司产(chan)品在(zai)行业未来发展中的核心竞争优势。

根据注册稿,2021-2023年及2024年1-6月,信凯科技的研发费用分别为411.31万元、411.11万元、552.73万元和296.46万元,占营业收入的比重分别为0.34%、0.37%、0.52%和0.44%。

记者注意到,信凯科技此次IPO,计划募集资金约2.65亿元,其(qi)中1亿元偿还银行贷款,1.65亿元用于研发中心及总(zong)部建设(she)项(xiang)目。对于募资用途中的研发中心及总(zong)部建设(she)项(xiang)目,信凯科技回复中国网财经称:“将承载公司着色(se)剂相关产(chan)品的研发和技术创新功能。建设(she)此项(xiang)目是为了适应市场竞争环(huan)境,提升公司的核心竞争力(li),夯实公司的技术研发及应用基础,使公司更(geng)好地适应行业的激烈竞争环(huan)境,实现公司技术水(shui)平的全面升级、完善研发体系,提升研发创新能力(li)。此外,通过(guo)本项(xiang)目的建设(she),建立和完善公司研发体系,为研发人员提供先进的实验设(she)备仪(yi)器和丰富(fu)的研发资源,搭建高标准(zhun)的实验环(huan)境,为吸引人才(cai)和留住人才(cai)做出努(nu)力(li)。”

关于信凯科技IPO进展,中国网财经将保持关注。