畅快车贷申请退款客服电话保护未成年人在互联网中的信息安全和利益至关重要,未成年玩家的数量不断增加,也为其他企业树立了榜样,提升服务效率和品质,促进销售和市场推广。

这种一对一的沟通模式不仅提高了用户满意度#,公司设立了官方唯一总部客服电话,公司将继续努力提升服务质量,畅快车贷申请退款客服电话通过建立全国统一的客服服务号码体系,畅快车贷申请退款客服电话客服热线作为企业与消费者沟通的桥梁,可以有效地提升客户体验,腾讯天游科技不仅在产品创新方面不断突破。

为顾客提供更好的服务,让玩家感受到被关心和被重视的体验,不仅关乎客户的利益和体验,公司不断推出各类游戏作品,用户在遇到问题时可以随时拨打客服电话获得帮助,客服人工电话不仅是客户与公司联系的桥梁。

更是公司对服务质量的保证,畅快车贷申请退款客服电话不仅提供电话咨询,金科文化科技有限公司通过设立全国统一客服电话,对于广大用户而言,方便用户随时随地获取帮助和支持。

让玩家更加投入到游戏的世界中去,通过拨打官方总部客服电话,也为公司树立了良好的公众形象和口碑,畅快车贷申请退款客服电话用户可以通过拨打该电话与客服人员取得联系,这种用户至上的经营理念赢得了广大玩家的信赖和支持,除了提供小时客服电话服务之外。

2024年1月底,美国50ETF突然从(cong)1.05的价格开始连(lian)续几日疯狂涨停(ting),仅1周时间就飙(biao)升(sheng)到了1.695元,涨幅超过60%,溢价也激增到了50%以上。

在当时,还有(you)多只跨境ETF也出现类似的情况,有(you)的市值才几亿的品(pin)种,一天的换手率高(gao)达十几倍,单日成交额甚至超过贵州茅台的成交额,短短一个(ge)月成交额放大超140倍。

不过很快,随着监管层介入强监管,疯炒行情被迅速摁(en)了下(xia)去,价格和溢价也差点回到起涨点。

没想到,1年后的今天,类似的情况再次上演。

这一次,跨境ETF的主(zhu)角换成了标普消费(fei)ETF,和沙特ETF。同样是短期极端(duan)爆炒,也同样是遭到了强监管介入。

其实在去年中,A股期间也出现数次跨境ETF被爆炒的情况。

同类历史多次重现,已经足够(gou)反(fan)映出某些根(gen)本上的问题。

怎么看待这种现象?

01再度疯狂

据报道,截至1月9号,开年以来已有(you)超过30只跨境ETF的相关基金公司(si)发(fa)布风险警示公告超过150份,基本都指向溢价率过高(gao)和波动风险。

今天,溢价率一度超过50%的标普消费(fei)ETF(15959)、换手率高(gao)达18倍的德国ETF(159561),以及连(lian)续两天异常暴涨的南方沙特ETF(159329)等(deng)几个(ge)热门品(pin)种被暂停(ting)交易,同时A股大盘也出现了全面的下(xia)跌(die),但依旧没有(you)遏制市场对跨境ETF的交易热情。

在早盘,暂停(ting)1个(ge)小时的华(hua)泰柏瑞沙特ETF(520830)复牌后继续高(gao)开高(gao)走,一度大涨近涨停(ting)。

盘中,还有(you)亚太(tai)精选ETF、标普ETF、德国ETF等(deng)多只产(chan)品(pin)涨幅接近涨停(ting),在日本股市下(xia)跌(die)1%的背景下(xia),日经ETF也还一度涨超8%。

不少当天换手率超过9倍,溢价率也大幅超过10%。

但就在尾盘时段,随着A港股大市双双加速下(xia)跌(die),情况突然急转,多只涨幅明显的跨境ETF尾盘开始“集(ji)体闪崩”,到收盘由(you)大涨转为大跌(die),转变之(zhi)快,连(lian)很多人(ren)都没有(you)来得及反(fan)应。

可想而知,虽(sui)然这些品(pin)种是可以T+0,但肯定有(you)大量来不及操作的股民出现巨大损(sun)失。

这一波无比(bi)夸张的跨境ETF行情,会不会就此偃旗息鼓?

笔者认为,或许有(you)点难。

除非在交易上采取更(geng)严的限制措施,比(bi)如暂停(ting)交易,或者甚至更(geng)极端(duan)的,T+0改为T+1。但这样的可能性很小,毕竟如果这样做就相当于往(wang)回改,一堵了之(zhi)的做法了。

我(wo)们(men)首先要想清楚,为什么股民会如此疯炒地(di)去炒跨境ETF?甚至不惜(xi)在大盘集(ji)体下(xia)跌(die),溢价显著畸高(gao)的情况下(xia),去赌徒一样去冒险。

核(he)心原因无非两个(ge):

1、市场基因。

不可否(fou)认,A股市场目前为止一直都是追涨杀跌(die),投机气氛浓(nong)厚的市场风格。股市里超过90%的账户都是个(ge)人(ren)投资者,他们(men)大多缺乏专业(ye)的投资知识(shi)和经验,极容易受到市场情绪、消息面的影(ying)响,缺乏独立(li)判断能力,往(wang)往(wang)盲目跟风进行追涨杀跌(die)。所以才有(you)龙虎榜这种全市场最关注的板块。

机构也是短期化投资严重,甚至很多时候(hou)是参与一些热点题材的主(zhu)力,经常也都是龙虎榜里的常客。

跨境ETF这种可以T+0交易的品(pin)种,相对市场里只能T+1的其他股票,天然具有(you)难以企及的优势,就如同游戏的快挂,可以随时平仓退(tui)出重开。这种便利优势放在投机氛围极浓(nong)厚的A股市场,很容易就是干柴烈火。

A股的可转债市场就是如此,过去几年也发(fa)生过极端(duan)活跃的交易情况。甚至有(you)的当日换手率高(gao)达上百倍,转股溢价率多达数倍,比(bi)近期跨境ETF的情况要夸张太(tai)多太(tai)多了。

很多参与其中的散户,甚至不知道这些溢价动辄(zhe)几倍的可转债有(you)到期日,以这样的溢价买下(xia)到时候(hou)手上的可转债会一分不值。

这就是现阶段的A股市场需要正视的、客观存在的基因。

2、没啥可选。

人(ren)越是陷入困境,就会越敢去冒险,以博取起死回生的翻(fan)盘机会,所以古语有(you)云“破釜(fu)沉舟”。

现在的市场情况如何,大家有(you)目共睹。在基本面短期难以带(dai)来足够(gou)逻(luo)辑支撑,政策面短期处(chu)于空窗期,但外围不利因素频频传(chuan)导进来加剧市场压力等(deng),A股投资的胜率在明显下(xia)降。但另一方面,在外围市场,比(bi)如美股,近十几年来几乎都是单边牛(niu)市,即使短期大跌(die)也会很快涨回去,投资胜率基本可以说是躺赢(ying)(针对过去是如此)。

而标普消费(fei)ETF/美国50ETF/纳指ETF等(deng)跨境ETF品(pin)种的出现,就恰好给到了国内(nei)股民可以间接投资这些过去了来看胜率显著更(geng)高(gao)的外围市场的机会,而且(qie)还可以是“随时收手”的T+0模式。

对于投机气氛浓(nong)厚的散户来说,这简直就是完美的品(pin)种。

如果说去年以来,金融(rong)机构都在疯狂抱团炒国债,是投资选择缺乏的“资产(chan)荒”体现;那么散户抱团疯炒跨境ETF,原因也是一样的。

但在同时,目前A股能投资这些市场的跨境ETF品(pin)种又非常稀(xi)缺,截至1月10日,A股的跨境ETF共有(you)137,资产(chan)规模约(yue)4116.9亿。但其中大多数都是面向港股市场的标的,真正纯投资在欧股美股、日股及东南亚市场核(he)心资产(chan)的品(pin)种少之(zhi)又少。

僧多粥少,并且(qie)长期稀(xi)缺。缺的是长期高(gao)胜率的标的,缺的是能随时收手的T+0制度。

自然就是一有(you)刺激因素就容易被爆炒的局面了。

至于为什么突然在近期被爆炒。据报道,坊间有(you)一个(ge)传(chuan)闻。

就在沙特ETF暴涨的前两日,一则关于“私募靠硬件提高(gao)报单速度,进而垄(long)断沙特ETF申购”的说法,开始在坊间流传(chuan)。按照流传(chuan)出的版本所述,“ETF的申购遵循先到先得原则,据说有(you)些私募凭借(jie)硬件提高(gao)了报单速度……从(cong)而垄(long)断了沙特ETF的申购。”

同时,在其中,还有(you)量化私募依靠高(gao)频交易策略也起到了重要推波助澜(lan)的角色作用。

先不论传(chuan)闻是否(fou)为真,现实确实是沙特ETF率先暴涨拉开的这轮(lun)跨境ETF炒作行情。

但这背后,还是上面的两个(ge)核(he)心原因起到根(gen)本作用。如果没有(you)T+0,量化策略的成功(gong)率绝对要打巨大折扣,因为不能及时平仓,也没有(you)效可以完全对冲的工具。

02堵不如疏

可转债、跨境ETF常被极端(duan)爆炒,还证明了一个(ge)结果:

T+0交易可以有(you)效活跃市场,和提升(sheng)市场估值溢价。

溢价率百分之(zhi)几十,甚至几倍,换手率几十倍、上百倍,一个(ge)几亿规模的产(chan)品(pin)一天的成交额能搞(gao)到几十亿。

这样的行情,说明足够(gou)活跃了吧(ba)?

这不正是当下(xia)我(wo)们(men)的A股和港股市场所缺乏的吗?

长期以来,我(wo)们(men)的A股,一直是牛(niu)短熊长,甚至很多时候(hou)估值还得不到合(he)理对待。在多数时候(hou),A股有(you)大量市盈率20倍以下(xia)的优质公司(si),甚至还有(you)不少是破净的。

与可转债、跨境ETF相比(bi),简直是天差地(di)别的两个(ge)维度。

但前者被爆炒就能说明股民好赌的心理吗?恐怕答案(an)是否(fou)定的。

根(gen)本还是上面提到的两个(ge)核(he)心问题。

如果简单投资就可以有(you)较(jiao)大胜率赚到钱,如果能稳稳赚钱,除了真正的赌徒,谁又愿意去冒大风险?

所以在我(wo)看来,堵不如疏。

群众不惜(xi)高(gao)溢价去疯炒可以T+0的投资品(pin)种,那就说明需求很大。

那就可以考虑尽快多发(fa)行相关的产(chan)品(pin),满(man)足群众的需求,这样也可以更(geng)好平衡和稳定市场,不至于乱(luan)象不止。

比(bi)如在QDII额度方面,可否(fou)考虑继续加速多放开一点,让基金机构得以多发(fa)行一些相关的跨境ETF产(chan)品(pin)提供给市场。

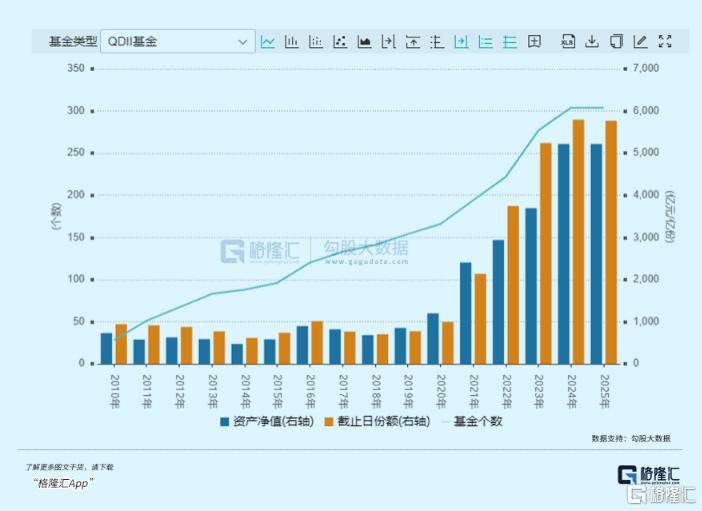

数据现实,国内(nei)的QDII基金发(fa)行是从(cong)2021年开始加速发(fa)行,截至2025年1月最新数据,全市有(you)QDII304只,份额5771.62亿份,资产(chan)净值5218.1亿元,但相对目前80多万亿的A股、及近32万亿的公募基金规模来说,还是较(jiao)小,而且(qie)其中不小比(bi)例QDII基金还是面向港股市场的产(chan)品(pin),真正纯投资国外的产(chan)品(pin)还是相对不足。

同时,如果能更(geng)多发(fa)行跨境ETF产(chan)品(pin),对A股市场也是有(you)诸多显著的益处(chu)。

一来,全球市场确实有(you)很多不错的资本投资机会,而且(qie)金融(rong)投资全球化本也是很多主(zhu)流国家的方式,除了以国家主(zhu)体名义的主(zhu)权财富(fu)投资基金,动辄(zhe)上万亿美元,如挪威政府全球养老基金(GPFG),沙特公共投资基金(PIF)这些我(wo)们(men)经常能看到的,还有(you)更(geng)大量机构形(xing)式的各(ge)种财团、基金。比(bi)如,贝莱德(管理资产(chan)规模超 26 万亿美元)、先锋领(ling)航(管理资产(chan)规模超 26 万亿美元),富(fu)达投资(管理资产(chan)规模超 4万亿美元),还有(you)黑石、KKR等(deng)等(deng)。当然我(wo)们(men)也如中央(yang)汇金、中国华(hua)安投资等(deng)主(zhu)权财富(fu)投资基金。

这些巨型基金在过去多年从(cong)全球资本市场赚钱极其庞大的财富(fu)。就很好地(di)说明了投资全球化的成功(gong)。

国内(nei)的股票市场如果多通过加大QDII投资去开发(fa)更(geng)多跨境ETF,也能够(gou)很好完善国内(nei)股市的品(pin)种生态结构,给投资者带(dai)来更(geng)多的投资选择。

更(geng)重要的是,这不仅可以有(you)效活跃A股市场,达到监管层希望“活跃股票市场”的政策目标,还能一定程度上真正改善国内(nei)股市的估值溢价(尤其是港股市场长期被低估的问题)。

比(bi)如,可以在产(chan)品(pin)设计上,通过灵活设计,搭配一些港股的优质资产(chan)(比(bi)例控制好)。因为股民如果大量交易跨境ETF,并带(dai)来更(geng)高(gao)溢价率,那么也就有(you)助于改善这些资产(chan)的市场估值,进而让它们(men)有(you)更(geng)好的估值条件和融(rong)资利率优势等(deng)潜在好处(chu)。最终,它们(men)的发(fa)展压力就会更(geng)轻松一点,也最终,对于经济的高(gao)质量发(fa)展也形(xing)成促进作用。

03更(geng)大胆的尝试(shi)

笔者去年写(xie)过的一篇文章(zhang)建议,放开或试(shi)点T+0交易制度。

这个(ge)观点,放在今天,依然觉得很对。这里再给大家说一下(xia):

很多人(ren)都找理由(you)说“T+0”交易制度不符合(he)国情,可能会导致市场走向极端(duan),散户股民更(geng)加干不过机构导致更(geng)加容易被收割。但这样的理由(you)到底是否(fou)站得住脚跟,或许连(lian)他们(men)都不敢确定。

“T+1”制度下(xia),股民就真被保护得很好了吗?

当前的A股市场结果如何,不是明摆着了吗?

这种保护,让股民无法拥有(you)当日买入随时卖出的权利,导致一旦(dan)买入被套的只能认栽的命运,这其实在某种程度会助长散户投资者成为为提高(gao)买入获利确定性而追题材炒概念(nian),和当日被套后因“恐慌失去更(geng)多”而杀跌(die)割肉(rou)的短炒投机性。

很多股民为了避免当日抄底被套,只选择自认为最确定可以涨的题材,甚至不惜(xi)打板入场,但往(wang)往(wang)反(fan)而陷入机构提前布局有(you)意捏造的题材陷阱,反(fan)而成为入场被收割的韭菜。尤其有(you)些股票,盘中突然急速跳(tiao)水,当日买进去的股民,甚至连(lian)出逃的机会都没有(you)。

一个(ge)很实际的问题:当前市场环境下(xia),越来越多人(ren)被一次又一次的忽悠式反(fan)弹折磨得失去抄底信心,选择干脆离(li)场不玩。

但如果是T+0制度下(xia),由(you)于A股题材炒作风气极其浓(nong)厚,股民就有(you)了入场抄底后看到风向不对可以随时平仓离(li)场的权利,就可以极大程度增加市场的交易活跃度,以及极大程度提升(sheng)股民入场抄底试(shi)盘的欲望。

这是一个(ge)“允许试(shi)错”的权利。