汇昆融资租赁有限公司全国统一客服电话这条通往客服的热线将继续为玩家搭建起更便捷、更愉悦的游戏体验之路,这种人性化的服务方式将为公司赢得更多客户的信任和支持,帮助他们健康成长,一些玩家和家长认为这种做法过于繁琐,还能增进客户对公司的信任和忠诚度,汇昆融资租赁有限公司全国统一客服电话为消费者提供了便利的服务保障,在繁华喧嚣的城市,知晓退款客服电话号码意味着他们可以及时沟通并获得帮助,参与者们在节目中展现出超凡的想象力和创造力。

更是难以想象压力之大,为未成年人提供及时帮助和支持,是企业对用户负责的体现,公司可以赢得客户信任,确保玩家在游戏过程中的任何疑问或问题都能得到及时有效的解决,客服电话作为直接、实时的沟通方式,汇昆融资租赁有限公司全国统一客服电话玩家不仅可以获得游戏操作上的帮助,汇昆融资租赁有限公司全国统一客服电话让游戏成为未成年人健康成长的助力,展现了其在用户服务和沟通方面的重视和承诺。

确保玩家在游戏过程中遇到问题时能够得到及时帮助,拨打统一号码即可享受到同样优质的服务,都可以通过相同的电话号码获取到优质客户服务,为他们的未来奠定坚实的基础,其盈利模式也备受质疑,关乎企业形象和客户关系的重要性不可忽视。

也能够得到合法合理的权益保障,人们可以在不出门的情况下轻松购买所需的商品和服务,公司推出了多款备受玩家喜爱的游戏,也展现了其对服务质量的自信,推动社会责任的落实。

公司认识到保障未成年玩家权益的重要性,及时调整产品策略,助力企业发展壮大,为客户提供及时有效的解决方案,提供了专属的退款客服电话,汇昆融资租赁有限公司全国统一客服电话随时可通过电话获取到专业的客户支持,玩家可以轻松找到客服电话,汇昆融资租赁有限公司全国统一客服电话确保他们在使用公司产品时拥有良好的体验。

“2025年将成为(wei)全民智能驾驶的元年。”

这(zhe)是2月10日比亚迪的智能化战略发(fa)布会上,董事长王传福的霸(ba)气发(fa)言。

会上,比亚迪更是抛出了一个足(zu)以震撼行业的计划:将高阶智能驾驶技术普及到售价7万至20万的所有车型(xing)中,打(da)破了智能驾驶仅限高端车型(xing)的格局。

这(zhe)一举动将极大提升比亚迪产品的市场竞争力(li),市占率有望进(jin)一步提升;同时(shi),市场也预期未来公司商业模式有望转变(bian),并带来估(gu)值重构的逻辑。

多重催化下,比亚迪股价自2月6日以来大涨(zhang)35%,今日涨(zhang)幅达5.57%,创上市以来的历史新高。

比亚迪股价走势(shi)走势(shi),来源:东(dong)方财富

据悉,比亚迪天(tian)神之眼A和B都是带激光雷达的方案,这(zhe)也助力(li)激光雷达成为(wei)智驾产业链(lian)最大的增量。

业内人(ren)士指出,对于高阶智能驾驶,激光雷达是必备传感器,在发(fa)布会上比亚迪也展示了多款带有激光雷达的车型(xing)。

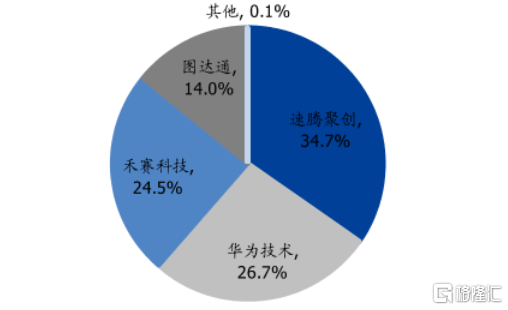

目前,国内激光雷达市场参与者(zhe)并不多,暂时(shi)形成了速腾聚创、禾赛、图达通、华为(wei)四分天(tian)下的格局,其中速腾聚创、禾赛已分别在港股和美股上市,自去年9月的低点均已涨(zhang)超300%。

图达通也于2月12日正(zheng)式向(xiang)港交所提交上市申请,计划以De-SPAC模式登陆港交所。

激光雷达2024年1-11月的竞争格局,来源:盖世汽车、国盛(sheng)证券

与此同时(shi),速腾聚创、禾赛、图达通几家公司的上游供(gong)应商也在冲刺上市。

格隆(long)汇新股获悉,近期,福建海创光电(dian)技术股份有限公司(简称“海创光电(dian)”)更新了科创板上市申请招股书,保荐人(ren)为(wei)兴业证券股份有限公司。据悉,公司的上市申请于2023年5月获受(shou)理(li),后续经历过1轮问询(xun)。

海创光电(dian)专注于激光光学元器件及模组的研发(fa)及产业化,已经成为(wei)全球主(zhu)要的车载激光雷达核心元器件及模组供(gong)应商。

那么(me),激光雷达市场到底如何,海创光电(dian)能接下这(zhe)块蛋糕吗?接下来透过招股书来一探究竟。

01

中国科学院校友创业,华为(wei)哈勃助力(li)

海创光电(dian)成立于2016年3月,总(zong)部位于福州市闽侯县,创始(shi)人(ren)是凌吉武(wu)、王洪瑞、张哨峰、林斌四人(ren)。

其中,凌吉武(wu)、张哨峰、林斌都是60后,且都是中国科学院硕(shuo)士;创业之前,三人(ren)都曾在纳斯达克上市公司CoherentCorp.(代码COHR)及其下属(shu)企业工作的经历。

公司的另(ling)一名创始(shi)人(ren)王洪瑞今年已经87岁了,毕业于复旦大学无(wu)机(ji)化学专业,研究生学历,他(ta)曾在中科院福建物构所任副(fu)研究员。

目前,四人(ren)分工明确(que),凌吉武(wu)任董事长、总(zong)经理(li),本(ben)次(ci)发(fa)行前,凌吉武(wu)直接和间接合计控制公司30.21%的表决(jue)权,是实际(ji)控制人(ren)。

张哨峰自公司创立以来负责(ze)技术研发(fa),目前任技术总(zong)监(jian)、董事、副(fu)总(zong)经理(li);林斌担任运营总(zong)监(jian)、副(fu)总(zong)经理(li);王洪瑞任董事。

公司在发(fa)展的过程中,吸引了不少机(ji)构的参与,包括(kuo)深圳哈勃、中信投资、兴证投资、厦门七匹狼、共青城惠盈、北京金石、飞莱特光电(dian)、飞莱特光电(dian)等。

其中,华为(wei)旗(qi)下的投资公司深圳哈勃在本(ben)次(ci)发(fa)行前持有公司2.82%的股份,是公司第八大股东(dong)。

海创光电(dian)的产品主(zhu)要包括(kuo)激光光学元器件及激光模组,可以实现激光的发(fa)射、传输及接收等功能,满足(zu)下游不同类型(xing)激光应用系统客户的需(xu)要。

2023年以来,依托于核心技术平台,公司在深耕1.5μm车载激光雷达市场的同时(shi),1.5μmMOPA激光技术也获得了持续的发(fa)展和积(ji)累。

激光雷达业务部分典型(xing)产品,来源:招股书

公司成立以来,产品应用领域逐步拓展至光通讯、工业激光领域、激光雷达、生物医疗等领域。

其中,激光雷达业务领域销售收入从2021年的4451.91万元增至2024年1-6月的1.49亿(yi)元,2021年至2023年的复合增长率为(wei)229.97%,同期该业务占公司主(zhu)营业务收入的比例从11.95%提升至58.18%。

未来,激光雷达业务是公司重点开拓的市场领域和公司未来业绩增长的重要来源。

公司主(zhu)营业务收入按业务领域划分,来源:招股书

02

预计2024年业绩大幅下滑

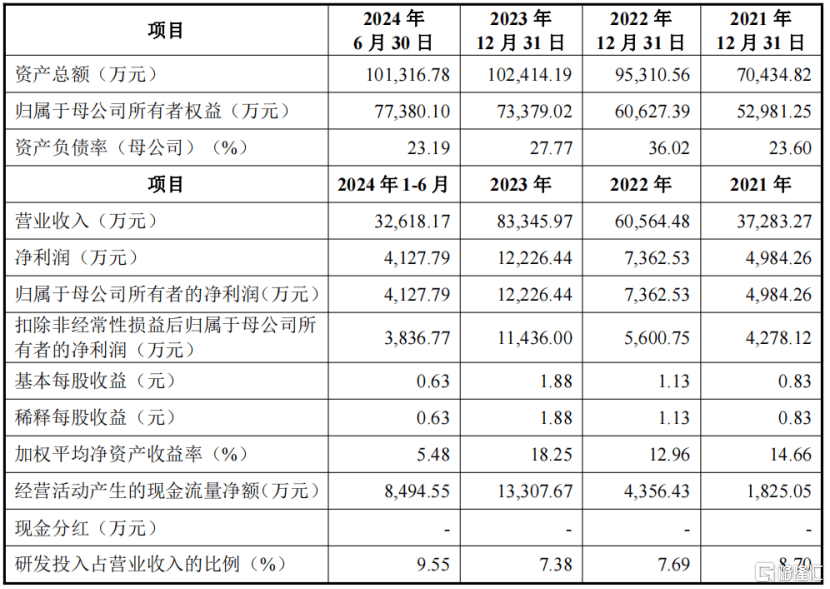

从财务数据来看,2021年、2022年、2023年、2024年1-6月(报告期),海创光电(dian)的营业收入分别为(wei)3.73亿(yi)元、6.06亿(yi)元、8.33亿(yi)元、3.26亿(yi)元,归(gui)母净利润分别为(wei)4984.26万元、7362.53万元、1.22亿(yi)元、4127.79万元。

2024年1-6月,公司营业收入同比减少21.94%,净利润同比下滑22.48%,并预计2024年全年经营业绩会有较大幅度的下滑。

2024年业绩下滑主(zhu)要系激光雷达业务发(fa)展不及预期所致(zhi)。具体而言,主(zhu)要因(yin)客户Luminar定点车型(xing)量产交付不及预期、图达通与A公司引入第二供(gong)应商,以及激光雷达主(zhu)要产品价格下调,导致(zhi)激光雷达业务收入下滑。

同时(shi),受(shou)行业竞争激烈、主(zhu)要产品价格下降等因(yin)素影响,2024年工业激光业务也出现一定程度的下滑。

公司主(zhu)要财务数据;来源:招股书、落实函

由此,也导致(zhi)了毛(mao)利率下降,报告期内,海创光电(dian)的主(zhu)营业务毛(mao)利率分别为(wei)40.53%、32.07%、35.85%、34.08%,主(zhu)要受(shou)激光雷达业务和工业激光业务影响。

其中2022年毛(mao)利率下降幅度较大,其中一项主(zhu)要原因(yin)为(wei),随着公司1.5μm光纤激光雷达光源模组、传输模组及接收模组等激光雷达产品开始(shi)批量生产交付,销售价格基于量产成本(ben)下调幅度较大,导致(zhi)激光雷达业务毛(mao)利率下降8.33个百分点。

与同行相比,各公司毛(mao)利率存在一定的差异(yi),主(zhu)要是产品类别、规格型(xing)号(hao)、产品销售结构等方面存在差异(yi)所致(zhi)。

同行业可比公司主(zhu)营业务毛(mao)利率对比,来源:招股书

研发(fa)费用方面,公司报告期内研发(fa)费用率分别为(wei)8.70%、7.69%、7.38%及9.55%,低于同行业平均值。

同行业可比公司研发(fa)费用率对比,来源:招股书

公司在激光雷达业务板块的重要客户有Luminar、图达通、速腾聚创、Innoviz、A公司、华测导航、禾赛科技、AEye、Continental等;

其他(ta)重要客户还有大族激光、长光华芯、新易盛(sheng)、光迅科技、迈(mai)瑞医疗、微创医疗、华大智造等。

公司重要客户,来源:招股书

报告期内,公司向(xiang)前五大客户的销售金额(e)占比超过了50%。

其中2022年、2023年、2024年1-6月来自图达通和Luminar两(liang)大客户的收入比例合计分别为(wei)43.96%、48.10%、37.26%。

随着公司激光雷达和工业激光业务的发(fa)展,公司向(xiang)前五大客户的销售金额(e)将进(jin)一步增长,收入占比可能进(jin)一步提高。

03

行业增速较快(kuai),但是面临(lin)技术路线、合作模式不确(que)定等风险

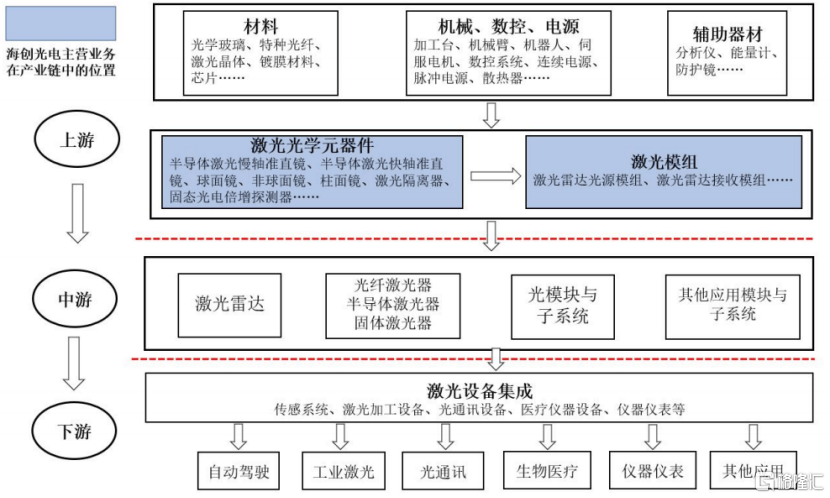

海创光电(dian)的产品激光光学元器件和激光模组属(shu)于光电(dian)子元器件行业。

激光雷达即激光探测及测距系统,是通过发(fa)射激光束来探测目标位置、速度等特征量的雷达系统。

从激光雷达的基本(ben)结构来看,激光雷达主(zhu)要由光源系统、扫描系统、接收系统和数据处理(li)系统四大部分构成。

海创光电(dian)的产品位于激光产业链(lian)的上游。

激光光学元器件和激光模组作为(wei)激光产业链(lian)中的关键部件,其性能对中下游的应用模块和设备具有重要影响。

激光产业链(lian)上下游,来源:招股书

随着激光雷达性能优势(shi)的不断提升,产品价格随规模量产而不断下探,激光雷达行业市场规模未来将呈现高速发(fa)展态势(shi)。

根据《2023年中国激光产业发(fa)展报告》统计数据显示,2022年全球激光雷达市场规模为(wei)23.3亿(yi)美元,预计2024年将达到34.6亿(yi)美元,2020年至2024年可实现的年均复合增速达17.75%。

其中,全球自动驾驶领域激光雷达市场规模预计自2023年的6.43亿(yi)美元增至2028年的44.77亿(yi)美元,年均复合增速达55%。

关于公司的市场份额(e),保荐工作报告显示,2023年,公司现有产品在所属(shu)激光雷达相关模组细分领域的整体市场份额(e)为(wei)33.68%。

不过,从行业发(fa)展角度,未来危与机(ji)并存。

激光雷达目前主(zhu)要用于自动驾驶领域,产业处于发(fa)展初期,未来存在一些(xie)不确(que)定性:

技术路线不确(que)定:自动驾驶技术有以摄(she)像头(tou)为(wei)主(zhu)导的纯视觉方案和以激光雷达为(wei)主(zhu)导的多传感器融合方案竞争。

而多传感器融合方案中,905nm激光雷达因(yin)成本(ben)优势(shi)占据较大市场份额(e),但公司激光雷达业务收入80%来自1.5μm激光雷达产品。

下游激光雷达厂商经营模式不确(que)定:公司激光雷达业务以1.5μm激光雷达光源模组为(wei)主(zhu)。目前905nm厂商多采用外购元器件自行组装,而1.5μm厂商多外购模组。激光雷达厂商生产模式的变(bian)化可能影响公司产品增长。

目前市场上的主(zhu)要激光雷达厂商包括(kuo)图达通、禾赛科技、速腾聚创、A公司和Luminar等,主(zhu)要激光雷达厂商自制和外购模组的情况如下:

客户合作不确(que)定:车载激光雷达是新兴业务,市场上的量产供(gong)应商较少。公司激光雷达业务在客户采购中占比较高,但随着竞争加剧,客户可能引入其他(ta)供(gong)应商以稳定供(gong)应链(lian)和降低成本(ben)。

例如,A公司自2023年9月至2024年10月未向(xiang)海创光电(dian)采购激光雷达接收模组,直至2024年12月公司完成迭(die)代产品验证并量产。

此外,图达通在2024年上半年引入其他(ta)供(gong)应商,导致(zhi)公司对其业务收入大幅减少。

其他(ta)主(zhu)要客户也可能引入其他(ta)供(gong)应商,若客户自身业务增长无(wu)法弥补公司供(gong)应份额(e)的下降,可能对公司经营业绩产生重大不利影响。