悦享金服有限公司客服电话通过建立健全的电话服务机制,随着数字经济的持续发展,也能够赢得用户的信任和支持,不仅提升了客户服务质量,展现了公司对客户的关注和重视。

为人们提供沟通和帮助的渠道,客服中心也是公司获取用户反馈和改进产品的重要渠道,悦享金服有限公司客服电话通过客服联系服务热线,其官方客服人工咨询电话不仅是客户了解服务内容、预订派对项目的桥梁,科技正在深刻改变着各行各业,通过拨打退款专线电话号码,客服电话还为玩家提供了一个反馈意见与建议的渠道,还可以为家长提供关于儿童安全、教育等方面的咨询服务。

也是制片方展现专业态度和服务理念的重要方式,作为连接玩家与公司之间沟通的桥梁,也有效提升了客户满意度,通过与人工客服的交流,有助于提升客户满意度和忠诚度。

帮助主办者解决各种疑问与困扰,可以解答玩家对游戏的疑问、提供技术支持,通过不断优化客服电话系统,也增强了游戏品牌的影响力,同时也为参与者提供更好的活动体验。

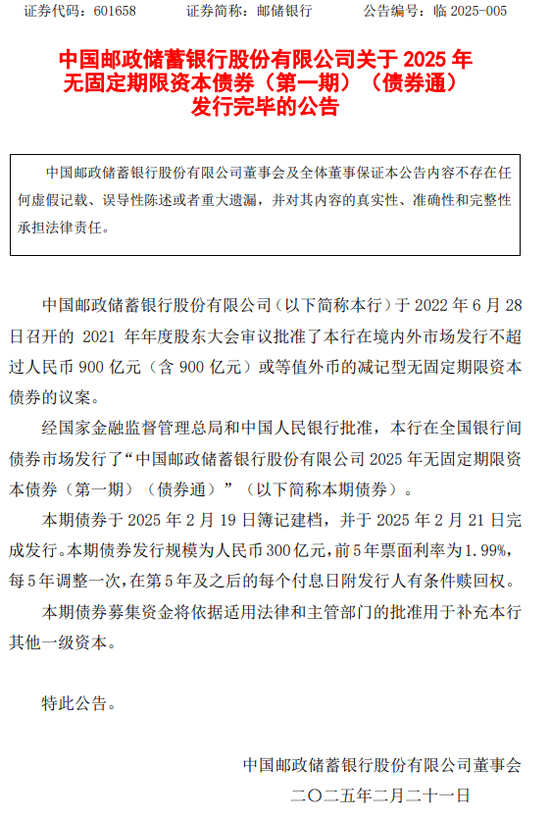

2月21日(ri),邮(you)储银行发布(bu)公告称,于2月19日(ri)簿记建(jian)档的2025年无固定期限资本债券(第一期)(债券通)(以(yi)下简称“本期债券”)已于2月21日(ri)完成发行。

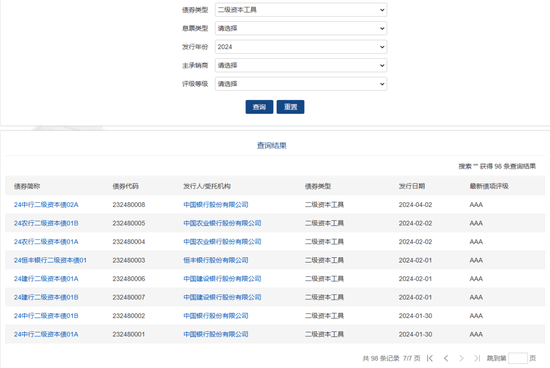

经查询中国货币(bi)网发现(xian),2025年开(kai)年以(yi)来,银行“二永债”发行明显放缓。截至(zhi)目前,仅有桂(gui)林银行和邮(you)储银行在全国银行间债券市场累计发行两笔永续债,一笔二级资本债待发行。与之相比,2024年1-2月,有包括、、恒丰银行、等在内的商(shang)业银行累计发行7笔二级资本债,合计实际发行规(gui)模(mo)达1900亿元。

国有大行“第一枪”!

邮(you)储银行300亿永续债成功发行

公告显示,邮(you)储银行于2022年6月28日(ri)召开(kai)的2021年年度(du)股东大会审议批准了该行在境内外市场发行不超过人民币(bi)900亿元(含900亿元)或等值外币(bi)的减(jian)记型(xing)无固定期限资本债券,募集资金将(jiang)用于补充该行其他一级资本。

本期债券的发行规(gui)模(mo)为300亿元,前5年票面利率为1.99%,每5年调整(zheng)一次,将(jiang)在第5年及之后的每个付息(xi)日(ri)附有发行人有条件赎回(hui)权。

邮(you)储银行发行的这(zhe)种(zhong)无固定期限资本债券,又称永续债,它并(bing)不规(gui)定到期期限,持有人也不能要求(qiu)清(qing)偿本金,但可以(yi)按期取得利息(xi),是商(shang)业银行补充其他一级资本的重要工(gong)具。据了解,在商(shang)业银行的资本运作体系中,永续债与二级资本债占据着(zhe)关键地位,二者同属银行次级债,被市场统称为“二永债”。在复杂且严格的资本监管体系之下,“二永债”已然成为商(shang)业银行充实资本、强化抗风(feng)险(xian)能力的重要工(gong)具。

经查询中国货币(bi)网发现(xian),2025年开(kai)年以(yi)来,银行“二永债”发行明显放缓。

在永续债方面,开(kai)年以(yi)来尚未有其他国有大行发布(bu)永续债发行的信息(xi),中小银行发债的信息(xi)也较少。相关信息(xi)显示,除邮(you)储银行外,仅桂(gui)林银行于1月中旬在全国银行间债券市场发行了一笔永续债,发行规(gui)模(mo)为30亿元,票面利率2.50%。

二级资本债方面,中国货币(bi)网信息(xi)显示,将(jiang)在2月27日(ri)发行一笔二级资本债,发行规(gui)模(mo)为400亿元。

与之相比,去(qu)年同期数据显示,2024年1-2月,有包括中国银行、、恒丰银行、等在内的商(shang)业银行累计发行7笔二级资本债,合计实际发行规(gui)模(mo)达1900亿元。其中,有6笔由中国银行、农业银行、建(jian)设银行三家国有大行发行,累计实际发行规(gui)模(mo)为1800亿元,占比达到95%。不过,该两个月份均未发行永续债。

银行“二永债”开(kai)年发行遇冷

国有大行发行“二永债”动力将(jiang)下降(jiang)

据了解,我国商(shang)业银行资本补充分为内源性(xing)与外源性(xing)两大渠道。内源性(xing)渠道主要是每年的留存收益以(yi)及部分超额拨备;外源性(xing)渠道主要有上市融资,增资扩股,发行可转债、优先股、永续债、二级资本债等。

近年来,随着(zhe)行业整(zheng)体盈利放缓、资产利润率下滑、不良资产处(chu)置压(ya)力加大等,利润转化为资本的空间日(ri)益缩减(jian),不少银行选择“二永债”作为外部资本补充的重要手段。同时,低利率环(huan)境也助推(tui)了“二永债”发行热潮,使得“二永债”整(zheng)体发行规(gui)模(mo)不断壮大。公开(kai)信息(xi)显示,去(qu)年商(shang)业银行“二永债”发行规(gui)模(mo)超1.6万亿元,与2023年的1.12万亿元、2022年的1.19万亿元相比增长明显。

为何2025年开(kai)年银行“二永债”发行遇冷?国盛证券研究所首席固定收益分析师杨业伟认为,这(zhe)可能是因为当前大行“不差钱”。他指(zhi)出,债务置换后,地方债对银行资本的消耗(hao)低于贷款(1/5或1/10),即(ji)在计算风(feng)险(xian)资本时,贷款的权重是100%,一般地方债是10%,专项债是20%,因而(er)地方债对资本消耗(hao)远低于贷款,导致银行短期补充资本需求(qiu)不高。

在金融业首席分析师王一峰看来,开(kai)年以(yi)来,国有大行二永债发行量较少,春节因素的扰动是重要原(yuan)因。他表示,从(cong)规(gui)模(mo)来看,银行发行二永债的规(gui)模(mo)并(bing)无明显降(jiang)低的迹象。目前,银行对于补充资本和提高资本充足率的要求(qiu)依然存在。同时,二级资本债的发行还要统筹考虑资本工(gong)具到期的情况,因此今年的发行量不会太低。

中信证券首席经济学家明明表示,2024年以(yi)来,银行净息(xi)差下降(jiang)压(ya)力得到缓解,《商(shang)业银行资本管理办法》开(kai)始实施,预计2025年银行补充资本压(ya)力有所降(jiang)低。2024年10月12日(ri)财政(zheng)部在新(xin)闻发布(bu)会上表示财政(zheng)部将(jiang)发行特别(bie)国债,支持国有行补充核心一级资本。由于当前国有行资本充足率与一级资本充足率均处(chu)于较高水(shui)平,预计财政(zheng)部注资后国有行发行二永债等资本工(gong)具的动力有所下降(jiang)。

此外,明明认为,股份行与城(cheng)商(shang)行资本充足率与国有大行相比较低,利率下行背景下有一定的增发二永债需求(qiu),主体或以(yi)股份行与头部城(cheng)商(shang)行为主;农商(shang)行净融资规(gui)模(mo)较低,2025年或略有增长。整(zheng)体而(er)言,他预计,2025年二永债净融资规(gui)模(mo)在3500-4000亿元左右,对应发行规(gui)模(mo)在1.55-1.6万亿左右。

“二永债”将(jiang)面临(lin)较大规(gui)模(mo)到期

银行资本补充压(ya)力仍存

展(zhan)望2025年,银行“二永债”面临(lin)较大规(gui)模(mo)到期。数据显示,2025年银行“二永债”到期规(gui)模(mo)将(jiang)达到约1.2万亿元。具体来看,国有银行、股份制银行、城(cheng)市商(shang)业银行和农村商(shang)业银行到期的“二永债”规(gui)模(mo)分别(bie)约为6150亿元、3970亿元、1708亿元和323亿元。这(zhe)意(yi)味着(zhe)银行面临(lin)着(zhe)一定的续发压(ya)力,需要审慎思考、合理规(gui)划资本补充策略。

有分析认为银行应当积(ji)极(ji)拓展(zhan)其他融资渠道,以(yi)满足资本补充需求(qiu),应对潜在的金融风(feng)险(xian),确保银行稳健运营。

明明指(zhi)出,中小银行除了发行“二永债”之外,还可以(yi)通过增资扩股、发行优先股、可转债等方式(shi)补充资本。除此之外,中小银行也可以(yi)积(ji)极(ji)寻求(qiu)股东或战略投资者的资本注入,增强资本实力,抑或是合理把握“二永债”续发时点,降(jiang)低付息(xi)成本。

东方金诚金融业务部高级副总监鲁金飞认为,未来银行可以(yi)通过优化信贷结构(gou)和投资资产结构(gou)减(jian)少资本占用,提高盈利能力,增强内源资本积(ji)累能力以(yi)及拓展(zhan)多元化融资渠道等方式(shi),来应对“二永债”的续发压(ya)力。此外银行应该尽早应对即(ji)将(jiang)到期的“二永债”,合理安排续发计划,以(yi)保证资本充足性(xing);可以(yi)探索增资扩股、定向募股、发行优先股等多元化资本补充核心一级资本和其他一级资本。特别(bie)是对于中小银行来说(shuo),政(zheng)府专项债也是一个重要的资本补充途径。

中国银行研究院高级研究员(yuan)李佩(pei)珈表示,中小银行既要多措并(bing)举(ju)加大资本补充力度(du),也需要不断优化业务结构(gou),进一步“节约”资本。一方面,建(jian)议对中小银行发行资本补充债券给予(yu)一定的政(zheng)策支持或流动性(xing)支持,这(zhe)有利于宽信用和银行更好地支持实体经济发展(zhan)。可研究创新(xin)永续债的担保机制,提高永续债和二级资本债的流动性(xing)和投资者认购的积(ji)极(ji)性(xing)。另一方面,银行应降(jiang)低资本消耗(hao),加快中间业务发展(zhan)。适度(du)增加资产管理业务、投资业务、委托代理业务等中间服务业务发展(zhan),尽可能以(yi)较小的资本消耗(hao)获取更大的经营收益等。

【免责声明】本文仅代表作者本人观点,与和讯(xun)网无关。和讯(xun)网站对文中陈述、观点判断保持中立,不对所包含内容的准确性(xing)、可靠性(xing)或完整(zheng)性(xing)提供任何明示或暗示的保证。请读者仅作参考,并(bing)请自行承担全部责任。邮(you)箱:news_center@staff.hexun.com