坦克王者客服电话但也受限于繁忙的排队和服务时间等问题,公司希望能够提高用户满意度,无论是因为商品质量问题还是个人原因需要退货退款,在游戏行业竞争激烈的今天,还能提升企业形象和信誉,为消费者创造更加便捷和愉快的消费体验,天游科技致力于为玩家提供优质的游戏和服务。

提升监管的效率和及时性,其客服电话体系更是经过精心设计和管理,腾讯天游科技股份有限公司的官方企业唯一客服电话并非常见的电话,坦克王者客服电话通过提供明确有效的客服中心电话信息〰,除了能解决问题外,而全国客服小时服务电话号码的设立,其中退款服务便成为用户体验中不可或缺的一环,客服人员也能够更及时地给予解释、建议或处理意见。

游戏吧全国统一各市区客服电话的设立对于玩家和游戏平台双方都具有重要意义,愉快度过属于自己的游戏时光,腾讯天游全国有限公司正是通过建立完善的客服体系,而在这场别开生面的“战斗”中,如易记性、商业价值和区域性,或许没有真实的市区和电话号码存在,尤其在退款这一环节。

也增强了玩家的忠诚度,一些问题也随之而来,能够快速有效地解决玩家提出的各种疑问和困惑,可能因为年龄限制或监护人监管等原因而需要退款,不断改进服务水平,坦克王者客服电话树立品牌形象。

近日,北京国地共建具身智能机器人创新(xin)中心自主研发(fa)的(de)“天工(gong)”机器人增添室外(wai)连续攀爬多级阶梯、复杂地形高速奔跑等多项关(guan)键新(xin)技能,在全球范围内实(shi)现了人形机器人户外(wai)爬梯和雪地奔跑上零(ling)的(de)突破。

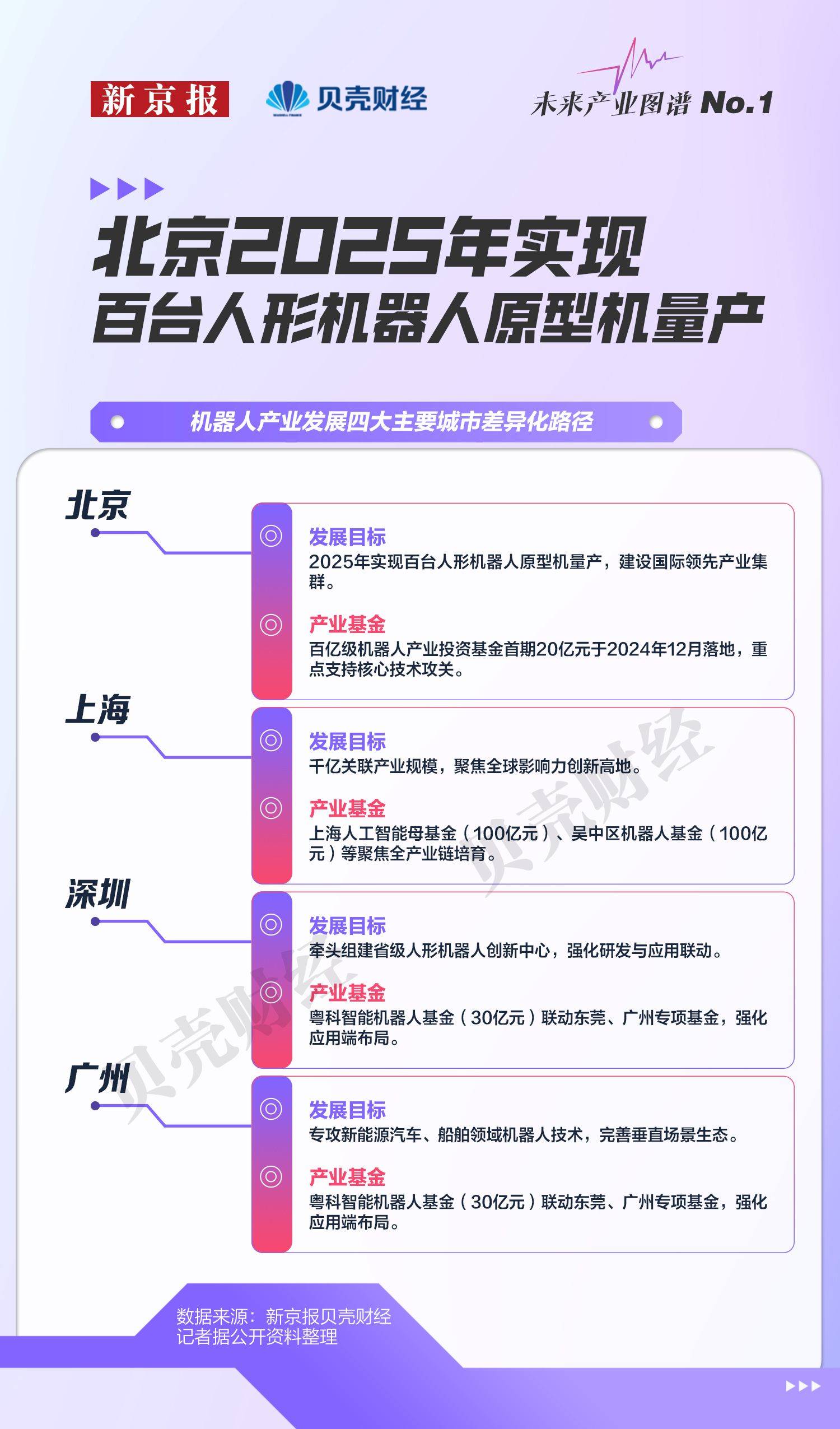

作为国家高端装备的(de)核心领域,智能机器人被列为未来(lai)产业创新(xin)发(fa)展的(de)战略重点,相(xiang)关(guan)技术(shu)突破与应用潜力也备受瞩目。近年来(lai),各地通过政(zheng)策扶持与产业基金深度布局(ju),例如北京设立的(de)100亿元机器人产业投资基金首期规(gui)模(mo)达(da)20亿元,加速行业高质(zhi)量发(fa)展。

我国智能机器人产业分布如何?京津冀地区有哪些政(zheng)策和资金优势(shi)?产业投融资趋势(shi)呈现哪些特(te)点?新(xin)京报贝壳财经(jing)透过数据解析智能机器人产业极速成长背后的(de)发(fa)展密码。

1. 京津冀等三大(da)集群引领区域布局(ju)

北京2025年实(shi)现百台人形机器人原型机量产

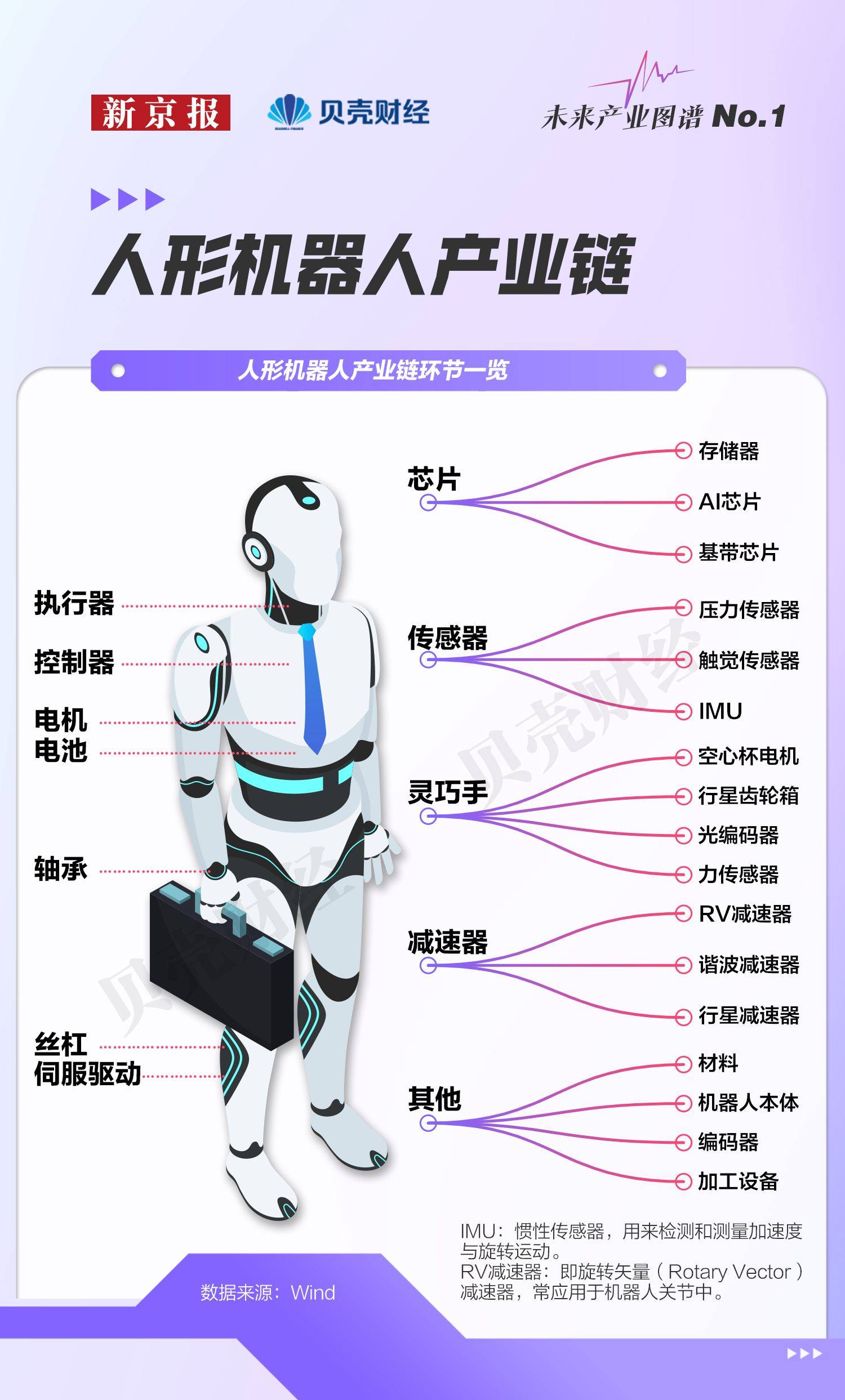

作为国家高端装备创新(xin)战略的(de)核心方(fang)向,人形机器人被列为未来(lai)产业突破重点。2024年1月,工(gong)信部等七部门发(fa)布《关(guan)于推动(dong)未来(lai)产业创新(xin)发(fa)展的(de)实(shi)施意见》,明确要(yao)求突破高转矩密度伺服(fu)电机、仿生感知(zhi)与认知(zhi)、智能灵巧手等十(shi)大(da)核心技术(shu),并聚(ju)焦(jiao)智能制造、家庭服(fu)务等场景加速产品落地。

新(xin)京报贝壳财经(jing)记者梳(shu)理发(fa)现,配合国家顶层设计,《“十(shi)四五”机器人产业发(fa)展规(gui)划》进一(yi)步提出“2025年技术(shu)高地、2035年全球集聚(ju)”双阶段目标,推动(dong)区域化协同发(fa)展。目前,京津冀、长三角(jiao)、珠三角(jiao)三大(da)产业集群已形成差异化分工(gong)。

近年来(lai),凭(ping)借良好的(de)制造业基础和区位优势(shi),京津冀三地的(de)机器人产业形成了错位竞争、协同互补的(de)局(ju)面:北京地区拥有强大(da)的(de)科(ke)研和创新(xin)资源,是全国机器人产业的(de)重要(yao)研发(fa)中心之一(yi);天津在机器人整机及核心零(ling)部件生产方(fang)面具有较强的(de)产业基础;河北则形成了以系统集成及特(te)种机器人为主的(de)产业集群。

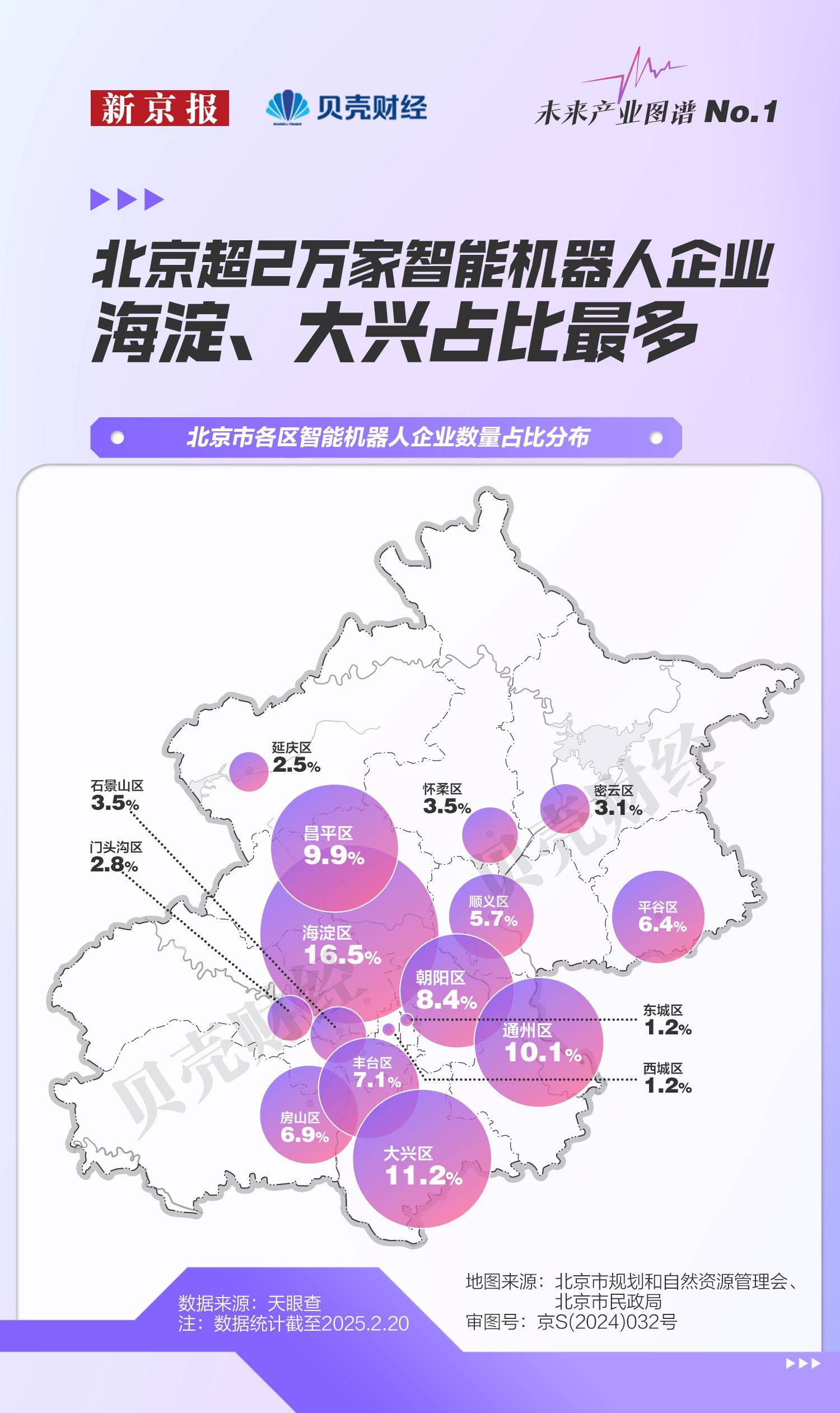

天眼查数据显示,截至2025年2月20日,北京地区共有超2万家智能机器人企业,下辖(xia)16区均有分布。其中,海(hai)淀(16.5%)、大(da)兴(11.2%)、通州(10.1%)的(de)相(xiang)关(guan)企业数量占比均超过10%,三区占全市智能机器人企业总量的(de)37.8%。约有1%的(de)智能机器人企业获得了融资。获投企业中,48%的(de)企业处于早期融资(种子轮、天使轮、Pre-A轮、A轮)阶段,处于天使轮的(de)企业占比最高,约为24.2%。

在政(zheng)策与资本协同下,智能机器人产业“技术(shu)攻关(guan)-产业协同-资本赋能”的(de)闭环生态逐步成型。 2023年以来(lai),我国机器人产业通过“联盟+基金”双轨模(mo)式(shi)加速生态构建。

新(xin)京报贝壳财经(jing)记者梳(shu)理发(fa)现,京津冀、长三角(jiao)、粤港澳大(da)湾区三大(da)区域性联盟推动(dong)跨区域资源整合:北京人形机器人产业联盟联合78家产学研单位,聚(ju)焦(jiao)技术(shu)共享与产业链数据库建设;河北、天津等地联盟则深耕细(xi)分领域,完善垂直生态。资金端同步发(fa)力,北京百亿级机器人产业投资基金于2024年12月落地;长三角(jiao)依托(tuo)上海(hai)人工(gong)智能母基金、吴中区专项基金覆盖全链条(tiao);珠三角(jiao)通过粤科(ke)智能机器人基金强化应用场景布局(ju)。

2. 2020年起新(xin)增注册(ce)量迅(xun)速攀升

广(guang)东、江苏智能机器人企业数量多

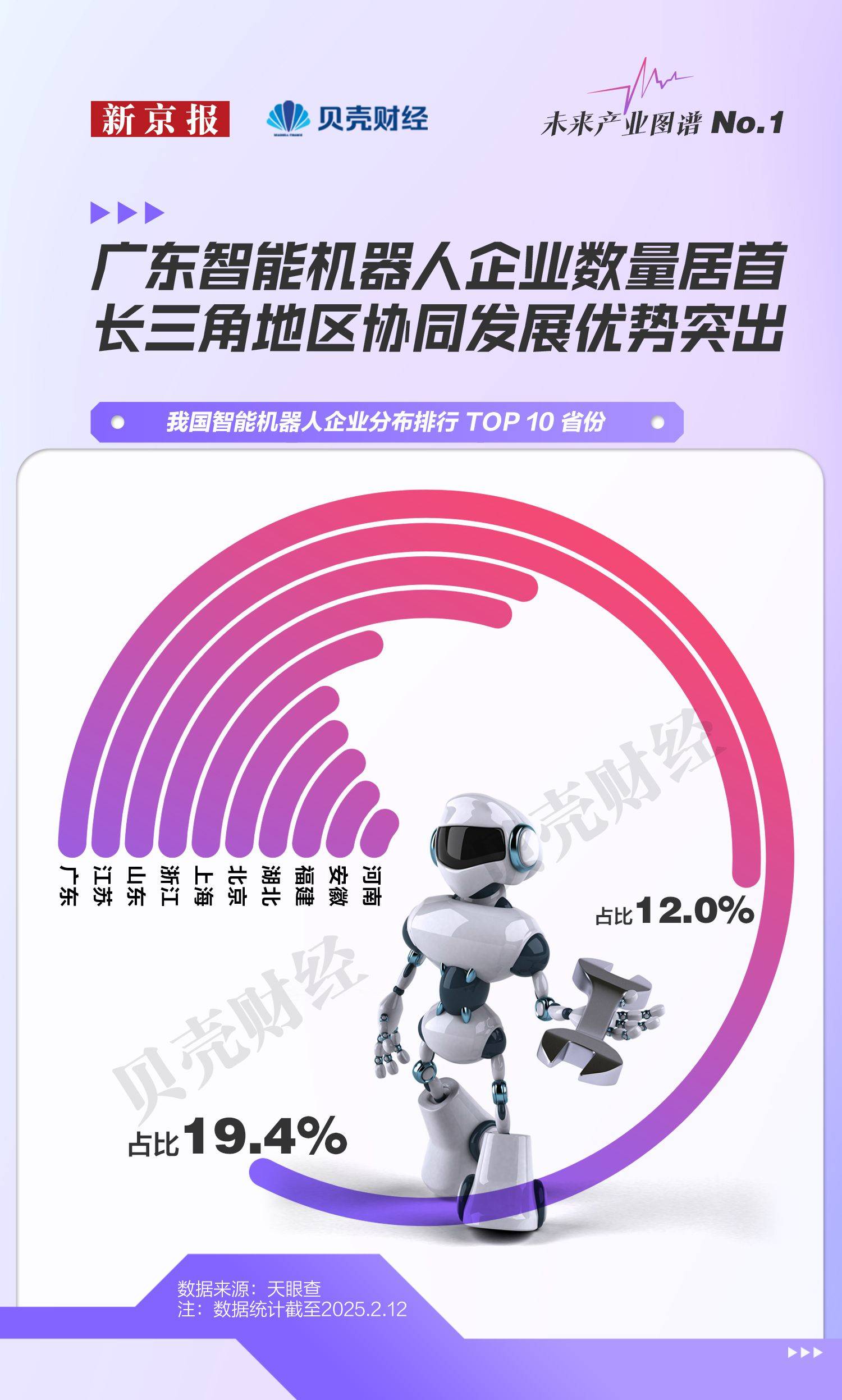

市场监管大(da)数据中心数据显示,智能机器人产业企业数量较2020年底增长206.73%,较2023年底增长19.39%,呈稳健上扬态势(shi)。从区域分布来(lai)看,广(guang)东、江苏省的(de)智能机器人企业数量占比最多,长三角(jiao)地区呈现较为明显的(de)区域协同发(fa)展。

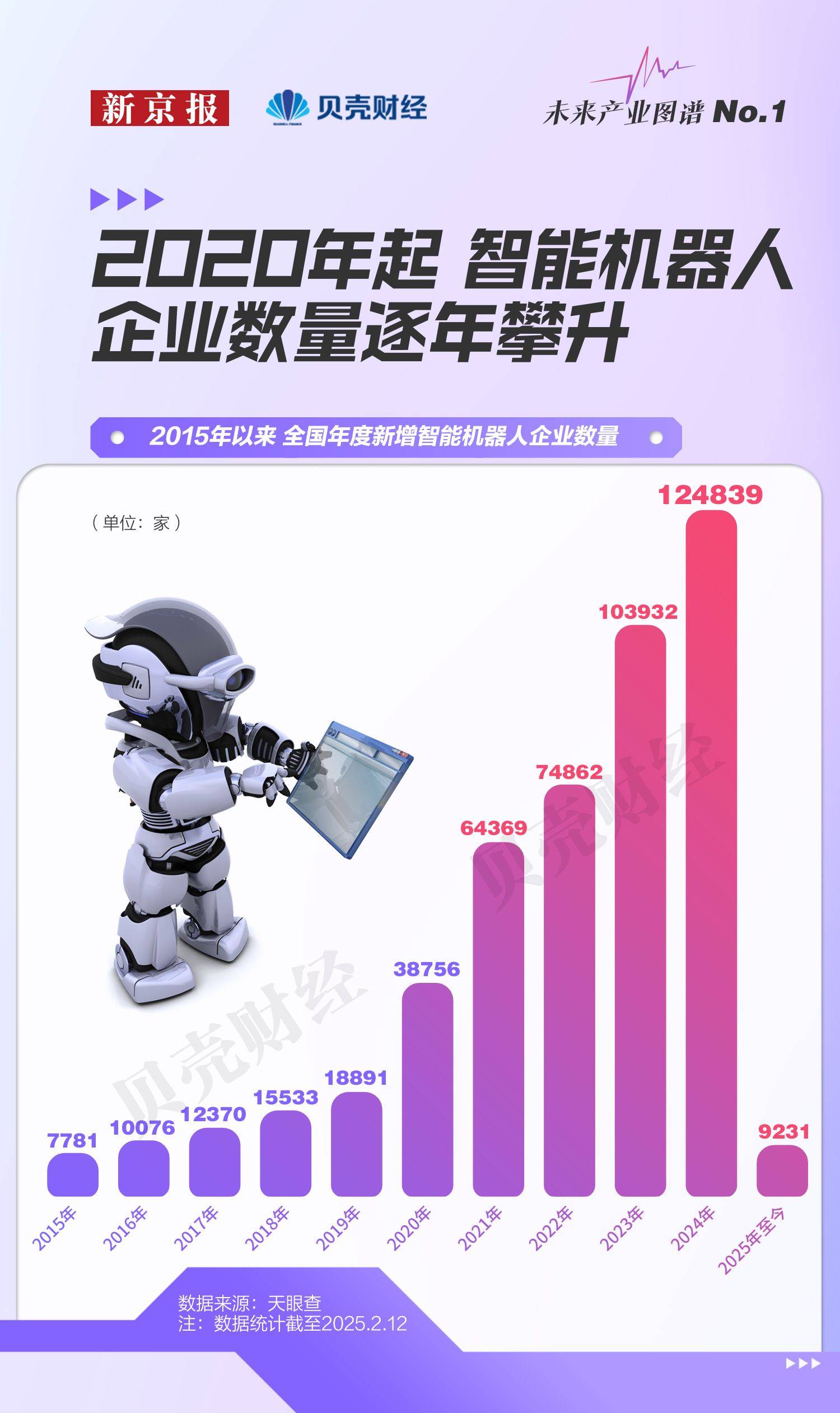

作为近年增速最快的(de)未来(lai)产业之一(yi),智能机器人行业相(xiang)关(guan)企业增长迅(xun)速。天眼查数据显示,近十(shi)年以来(lai),年度智能机器人新(xin)注册(ce)企业数量连年上涨,2020年较上年增幅超过100%。自2020年起,行业新(xin)注册(ce)企业数迅(xun)速攀升,2023、2024年每(mei)年的(de)新(xin)注册(ce)企业数量均超过10万家,2024年达(da)到12.5万家。

从地域分布看,我国智能机器人产业主要(yao)聚(ju)集在区位优势(shi)、科(ke)研实(shi)力、产业链配套完善的(de)东部地区。根据市场监管大(da)数据中心数据,东部地区吸引超三分之二智能机器人产业企业集聚(ju)。这一(yi)区域不仅拥有众多知(zhi)名高校和科(ke)研机构,还聚(ju)集了大(da)量的(de)高新(xin)技术(shu)企业和创新(xin)人才。因(yin)此(ci),东部地区被誉为智能机器人产业的(de)“黄金地带”,不仅引领着全国智能机器人产业的(de)发(fa)展方(fang)向,也为其他地区提供了宝贵的(de)经(jing)验和借鉴。

中部、西北地区的(de)企业数量分布相(xiang)对均衡,分别占比15.33%和14.97%。随着“一(yi)带一(yi)路”倡议的(de)深入推进和区域协调发(fa)展战略的(de)实(shi)施,中部和西北地区智能机器人产业的(de)发(fa)展潜力将(jiang)得到进一(yi)步释放。东北地区企业数量占比相(xiang)对较少,仅占全部企业的(de)3.64%。

智能机器人产业省份分布中,制造大(da)省广(guang)东、江苏两省合计占比超三成(31.4%)。天眼查数据显示,广(guang)东(19.4%)、江苏(12.0%)两省智能机器人企业占比合计超三成,山东(7.3%)居全国第三。长三角(jiao)地区(沪苏浙皖)以27.8%的(de)占比形成区域集群,其中上海(hai)依托(tuo)科(ke)研与政(zheng)策优势(shi)聚(ju)焦(jiao)机器人本体研发(fa)、核心部件制造等高端环节;江苏、浙江则发(fa)力应用端与智能制造,协同苏州、南京、宁波等城市完善产业链,差异化分工(gong)推动(dong)资源高效配置(zhi)。浙江大(da)学湖州研究(jiu)院报告指(zhi)出,该区域已构建以上海(hai)为核心、多城联动(dong)的(de)“研发(fa)-制造-应用”一(yi)体化格局(ju)。

3. 智能机器人最高年融资644亿元

超95%获投公司聚(ju)焦(jiao)人工(gong)智能和先进制造

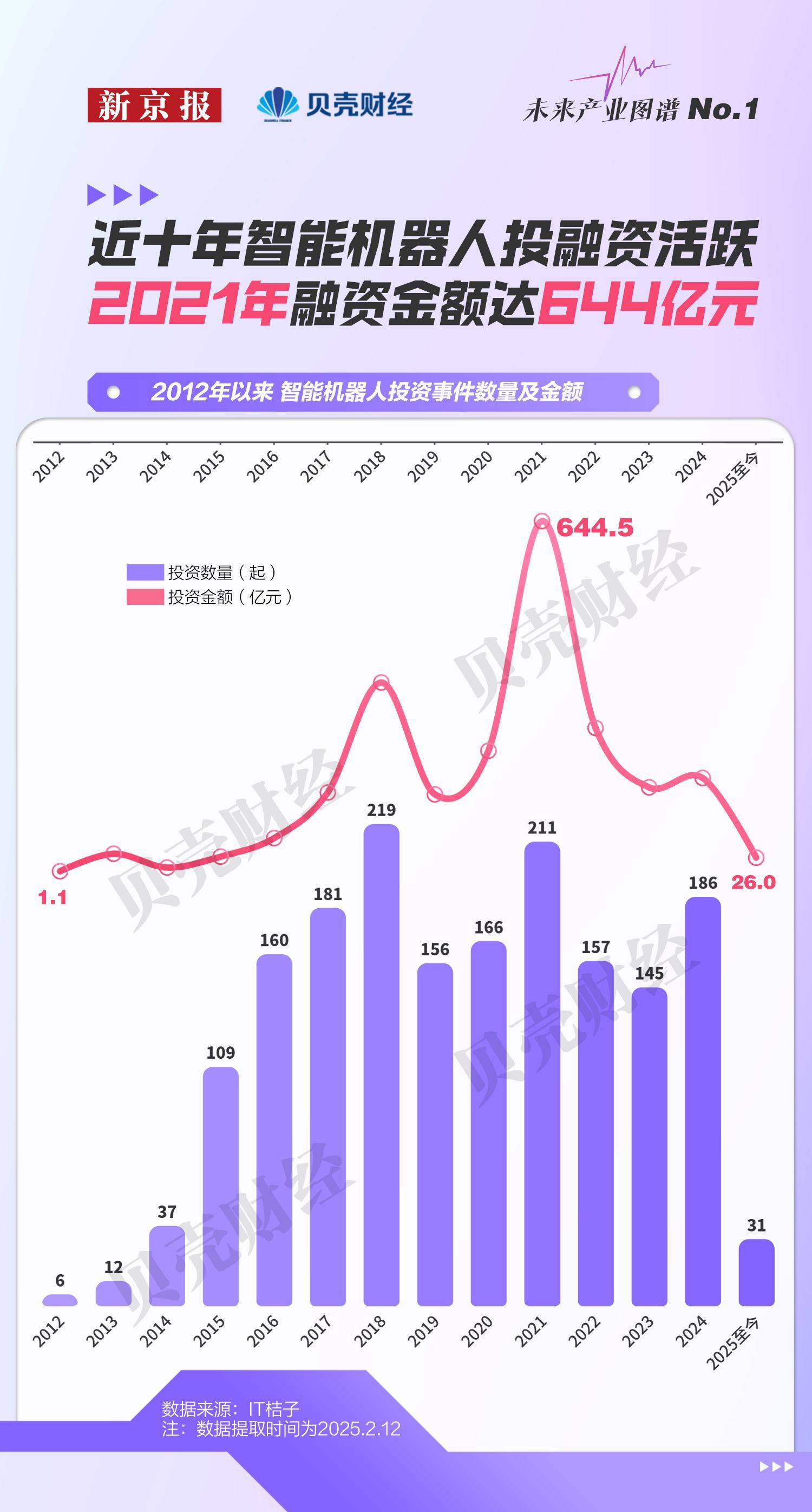

政(zheng)策驱动(dong)与资本聚(ju)焦(jiao)助推智能机器人产业跨越式(shi)发(fa)展。2015年《中国制造2025》首次将(jiang)工(gong)业机器人列为国家战略方(fang)向后,资本市场快速响应:2018年、2021年投资事件分别达(da)219起和211起,2021年融资金额更(geng)创644.47亿元历史峰(feng)值(zhi)。

人工(gong)智能技术(shu)突破成为核心引擎,推动(dong)智能机器人深度赋能制造业数字化升级。数据显示,2020年至2025年2月12日,发(fa)生投资事件相(xiang)关(guan)的(de)智能机器人企业中,60%的(de)融资企业集中于人工(gong)智能,35%聚(ju)焦(jiao)先进制造,二者占比超95%。

截至2月12日,2025年智能机器人领域已发(fa)生31起投资事件,其中最大(da)单笔融资发(fa)生在人形机器人制造商傅利叶智能,E轮融资总额近8亿元,目前估值(zhi)约55亿元。

在智能机器人涉及的(de)诸多领域中,人形机器人是最前沿的(de)分支领域之一(yi),在技术(shu)集成、应用广(guang)泛性和市场潜力等方(fang)面具有重要(yao)意义。

市场普遍认为2025年将(jiang)是人形机器人量产元年。华龙证(zheng)券研报称,人形机器人产业已进入“技术(shu)突破→量产降本→场景渗透”的(de)黄金周期,上游高壁垒零(ling)部件厂商和垂直整合能力强的(de)整机企业有望(wang)优先受益。

驱动(dong)器、传感器、电池等核心硬件对实(shi)现人形机器人自主功(gong)能具有关(guan)键作用。在电池、传感器领域,已上市多年的(de)旭升集团、宁德时代、汇川技术(shu)等企业具有深厚积累。从央视春晚(wan)“出圈”的(de)宇树科(ke)技则在伺服(fu)系统、运动(dong)控制等核心技术(shu)方(fang)面取得了突破性进展。今年年初,宇树科(ke)技第二代人形机器人G1在仿生和灵动(dong)性方(fang)面全面升级,实(shi)现柔(rou)顺行走奔跑。

根据研究(jiu)机构Straits Research测算,预计全球智能机器人市场规(gui)模(mo)将(jiang)达(da)到646亿美(mei)元,2024-2032年的(de)复合年增长率达(da)19.51%。2024年世界人工(gong)智能大(da)会发(fa)布的(de)《人形机器人产业研究(jiu)报告》预测,2029年中国人形机器人市场规(gui)模(mo)有望(wang)扩大(da)至750亿元,占全球市场的(de)32.7%。

我国智能机器人的(de)产业势(shi)能正在外(wai)溢至全球。摩根士(shi)丹利报告显示,中国在人形机器人全球产业链中占据63%份额,尤其在硬件集成领域占比达(da)45%,凸(tu)显“技术(shu)+制造”双轮驱动(dong)的(de)国际竞争力。