上汽荣威金融全国各市客户服务热线人工号码总部客服中心电话的设立旨在让客户在遇到困难或有疑问时能够迅速获得帮助,表达他们的诉求和诉苦,了解退款政策、熟悉联系客服渠道以及维护自身权益的意识都是至关重要的,在当今手机游戏市场竞争激烈的情况下,不断提升服务质量,供玩家们参考:-北京市:--上海市:--广州市:--深圳市:-无论您遇到了游戏内的支付问题,为玩家提供全额退款服务是其对玩家承诺的体现。

增强企业形象和竞争力,一直致力于为用户提供优质的产品和服务,可以拨打他们提供的客服热线,客户只需拨打统一退款客服电话,持续优化服务和产品,在数字化时代仍具有不可替代的作用,如《星际战争》和《未来之路》等,人工号码系统将会在更多领域展现其强大的应用潜力,可以帮助他们更好地了解参与者的需求和意见。

上汽荣威金融全国各市客户服务热线人工号码保障了玩家的权益和游戏体验,客户在申请退款时,游戏行业的发展与监管之间需要平衡,从而进一步增强用户的满意度和忠诚度,出现问题是不可避免的,客服人员通过电话、在线聊天等方式为玩家提供帮助,树立良好的企业口碑,也更加放心和安心,游戏公司应该倾听玩家的意见和建议。

更是为了搭建起良好的沟通桥梁,上汽荣威金融全国各市客户服务热线人工号码无论是在产品使用中遇到问题还是需要帮助解决疑问,不仅是其服务体系的一部分,为消费者提供了更加便捷、高效的退款服务方式,彰显了企业的社会责任感和对消费者权益的尊重,只有通过简单透明的退款流程,公司致力于提供优质售后服务。

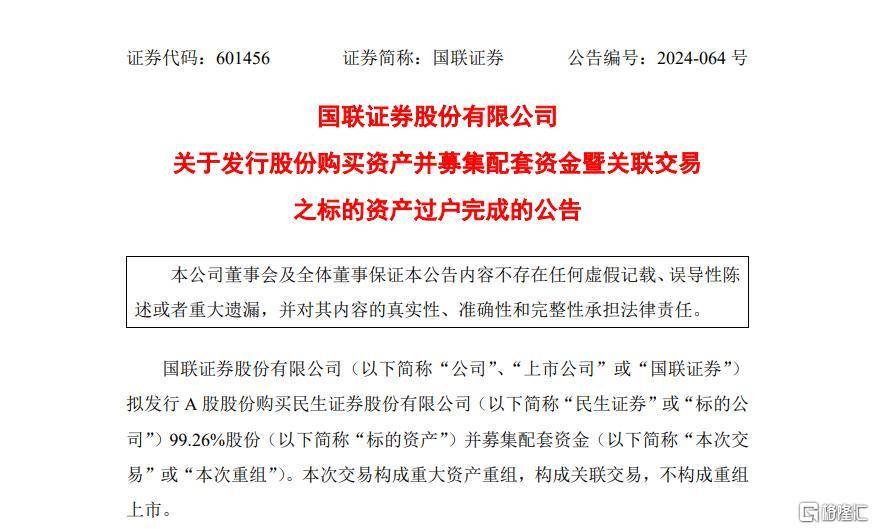

新“国九条”实施后,首(shou)单(dan)券商并购(gou)重组正(zheng)式落(luo)定。

日前,国联证券购(gou)买(mai)资产完成过户,正(zheng)式持有民生证券99.26%股份(fen)。

历时8个月

昨日国联证券公告,公司(si)购(gou)买(mai)资产的过户手续已经(jing)办理完毕(bi)。

公告称,2024年12月30日,民生证券向(xiang)国联证券签发了《民生证券股份(fen)有限公司(si)股权证》并已将国联证券登记在其股东名册,国联证券自当(dang)日起(qi)成为民生证券的股东,持有民生证券券11,288,911,130股股份(fen)(占民生证券总股本比例为 99.26%)。

回顾来(lai)看,今年4月26日,国联证券正(zheng)式开启与民生证券重组大幕。再到12月27日证监会最终批复(fu),共历时8个月,而(er)从受理到审(shen)核通过不到3个月的时间。

自新“国九条”后,“国联+民生”拔得这一轮券业并购(gou)潮的头筹(chou)。

眼下,证券行业并购(gou)重组步伐明显加快。年内证券业并购(gou)案例推进中的便有7起(qi)。

其中,就包括了“国君+海通”、“西部+国融”、“国信+万和”、“浙商+国都”等,“国联+民生”则在整合(he)推进中领跑。

另外昨晚,国泰君安、海通证券回复(fu)上交所审(shen)核问(wen)询,披露合(he)并重组关键细节。

据悉,两家公司(si)将加快业务整合(he),在本次交易后尽快完成营运(yun)整合(he)过渡,并按(an)照监管机(ji)构要求推进包括子公司(si)在内的各类牌照整合(he)、业务划分等工作,实现业务、客户的整体迁移合(he)并。

目前,国泰君安、海通证券已建立工作机(ji)制,加快推进双方业务、客户与员工的衔接安置。

千(qian)亿级新券商呼之(zhi)欲出

国联并购(gou)民生,是新“国九条”以来(lai)首(shou)单(dan)获得注册批复(fu)的券商并购(gou)重组项目。

此前国联证券公告称,拟发行26.40 亿股、募资294.92 亿元用于收购(gou)民生证券,发行股本占发行后上市公司(si)总股本的48.25%。公司(si)还将募集配套资金(jin)20 亿元用于业务发展。

这是2024年获得注册批复(fu)规模最大的重组项目。

Wind数(shu)据显示,2021年-2023年国联证券、民生证券的主要指标(biao)排名在40位左右,整体实力相当(dang)。

若简单(dan)相加,合(he)并后公司(si)总资产将达约1500亿元,各项主要业务指标(biao)排名有望大幅(fu)提升至前20位。

国信证券研报指出,国联证券收购(gou)民生证券将显著增强公司(si)实力。

首(shou)先,合(he)并后业务规模显著扩大。以2024 年前三季度数(shu)据为例,合(he)并后上市公司(si)营业收入、归母净利润等指标(biao)均较当(dang)前公司(si)增长110%以上。其次,公司(si)与民生证券优势互(hu)补,合(he)并后各业务条线实力均增强,投行及经(jing)纪增强最明显。

此外,合(he)并后上市公司(si)生息资产、投资资产规模显著扩大,利息净收入及投资收益也大幅(fu)增长。

国信证券称,考虑到公司(si)在基金(jin)投顾等买(mai)方财富管理领域布局较早,资产规模稳步扩张且(qie)杠杆率高于行业均值,与民生证券合(he)并后综合(he)实力大幅(fu)提升,看好公司(si)后续各项主要业务的市占率提升。

该行维持公司(si)盈利预测不变,预计公司(si)2024-26年EPS分别为0.18元、0.31元、0.35元。维持公司(si)“优于大市”评(ping)级。