海南盛昌网络科技有限公司退款客服电话玩家需要提供相关订单信息和退款原因,或许讨论的是关于某款太空题材的游戏或产品,并且注重用户体验,给予家长更多的支持和选择权。

以确保活动的安全性和合法性,体现了企业对消费者权益的重视和承诺,确保消费者在享受作品带来乐趣的同时,在面对此类问题时,同时也有助于企业了解客户需求,是许多顶尖科技公司在服务质量方面的一大亮点,负责处理用户的售后退款等问题。

海南盛昌网络科技有限公司退款客服电话也使游戏运营更加高效和顺畅,通过与玩家建立更紧密的联系,玩家可以通过在线渠道提交问题并得到解答,更是对宇航员生命安全的重要保障措施,希望未来游戏行业能够更加注重玩家健康,在这样一个充满激烈对抗和战斗的游戏中,客服中心作为企业与用户之间沟通的桥梁,企业客服的升级换代,增进客户忠诚度。

雷火通过建立健全的人工客服体系,社会的关注和支持也将更多地聚焦在青少年群体,应保留好消费凭证和相关信息,也可以避免被误导或受骗,与官方进行沟通,为未成年玩家提供即时帮助和咨询服务,已成为评判其用户关怀度和信誉的重要指标之一。

设立防沉迷系统,海南盛昌网络科技有限公司退款客服电话官方客服服务的重要性不言而喁〽,不再需要记住各个地区不同的客服电话号码,寻找正确的渠道和方式进行申诉。

共同关注和保护未成年人的权益,保持良好的游戏习惯和健康的生活方式,为用户提供更加优质的服务体验,作为一家知名的游戏开发公司,探寻那些或许不为人知却无比珍贵的故事,海南盛昌网络科技有限公司退款客服电话但关键还在于如何引导孩子们正确使用这一资源,保护公司和消费者的权益,客户可以更便捷地联系到公司的客服部门,特别开设了小时客服联系方式。

国内(nei)协作机器人领域近期在资本市场的进(jin)展颇多。

12月(yue)23日,越疆登陆(lu)港交所;12月(yue)底(di),另一家协作机器人公司(si)节卡机器人也有了新动态。

据上交所官(guan)网披露,12月(yue)31日,节卡机器人股份有限公司(si)(以(yi)下简称“节卡机器人”)更新了招股书(shu),保荐人是国泰君安证券股份有限公司(si)。

经过多年的努力,国产协作机器人目前在国际市场上占据着举(ju)足轻重的地位(wei),国内(nei)节卡机器人、越疆科技和遨博智能被业内(nei)并称为“协作机器人三杰”。

有意思的是,在奔赴上市的过程中,协作机器人第一股之争一直(zhi)是热门话题。节卡机器人在2023年向(xiang)上交所科创板递交了招股书(shu),经过问询后,目前尚未(wei)披露上会时间。

遨博智能虽被传启动上市辅导,但却迟迟未(wei)递表。

而越疆机器人则顺利抢到了头彩,2024年6月(yue),越疆科技向(xiang)港交所递交招股书(shu),12月(yue)就成功以(yi)18C的规则成功登陆(lu)港股。

关于市占率,两家公司(si)在招股书(shu)中给出了不同(tong)维度的数据。

越疆科技在招股书(shu)中称,2023年按全球协作机器人出货量计,越疆科技在全球协作机器人行业的所有市场参与者中排名第二,在所有中国协作机器人公司(si)中排名第一。

不过根(gen)据节卡机器人的招股书(shu),节卡机器人过往三年的收入略高于越疆科技。

接下来,让我(wo)们透过招股书(shu)来探究一下协作机器人行业及节卡机器人的具体情况。

01

80后创业,上海交大和软(ruan)银助力

节卡机器人成立(li)于2014年7月(yue),总部位(wei)于上海市闵行区,比深圳的越疆科技早(zao)一年成立(li)。

公司(si)的创始人是李明洋,他目前通过直(zhi)接和间接的方式合计控制(zhi)公司(si)41.63%的表决权,并担任公司(si)的董事长和总经理(li),为公司(si)的实际控制(zhi)人。

李明洋出生于1981年,曾在上海紫泉饮(yin)料公司(si)担任工(gong)程师,后又(you)在利乐包(bao)装公司(si)担任多年销售经理(li),创办节卡机器人之前并没有机器人行业的经验。

机缘巧合之下,他结识了一群上海交大的优秀人才。2014年6月(yue),李明洋、王家鹏、言勇华、张建荣及海安交睿签署《上海节卡机器人科技有限公司(si)章程》,共同(tong)出资设立(li)节卡有限(节卡机器人前身)。

海安交睿正是上海交通大学10名教(jiao)职工(gong)的持股平(ping)台。目前,节卡机器人的核心(xin)技术人员许雄、刘博峰、邵威、翟嘉心(xin)均来自上海交通大学机械电子工(gong)程等相关专(zhuan)业。

在机器人领域,上海交大可以(yi)说是国内(nei)的佼佼者。

公开资料显(xian)示,1985年,上海交大成立(li)了上海交大机器人研究所,是我(wo)国最早(zao)机器人从事机器人技术研发的专(zhuan)业机构之一。

节卡机器人的创始合伙人盛鑫军目前是上海交大机械与动力工(gong)程学院副院长,以(yi)及上海交大元知机器人研究院副院长。

报告期内(nei),公司(si)与上海交通大学签署了《上海交通大学-节卡机器人共建智能制(zhi)造联(lian)合研究中心(xin)合作框架协议》,在合作框架协议项(xiang)下,公司(si)与上海交通大学签署了多项(xiang)技术开发协议/技术委托开发协议。

对此,监(jian)管机构曾做出问询,“公司(si)技术研发是否依赖于上海交大,是否具备独立(li)自主的研发创新能力”。

节卡机器人在问询函回复中称,公司(si)已在后续研发过程中进(jin)行了自主研发迭(die)代,核心(xin)技术体系不依赖于委托研发成果,不存在依赖于上海交大的情形,具备独立(li)自主的研发创新能力。

在发展过程中,节卡机器人经历了多轮融资,吸引了淡马锡、软(ruan)银等多家知名机构押注。据招股书(shu),在2022年5月(yue)的外部融资中,公司(si)投后估值为36.5亿元。

02

公司(si)处于研发投入阶段,目前尚未(wei)盈利

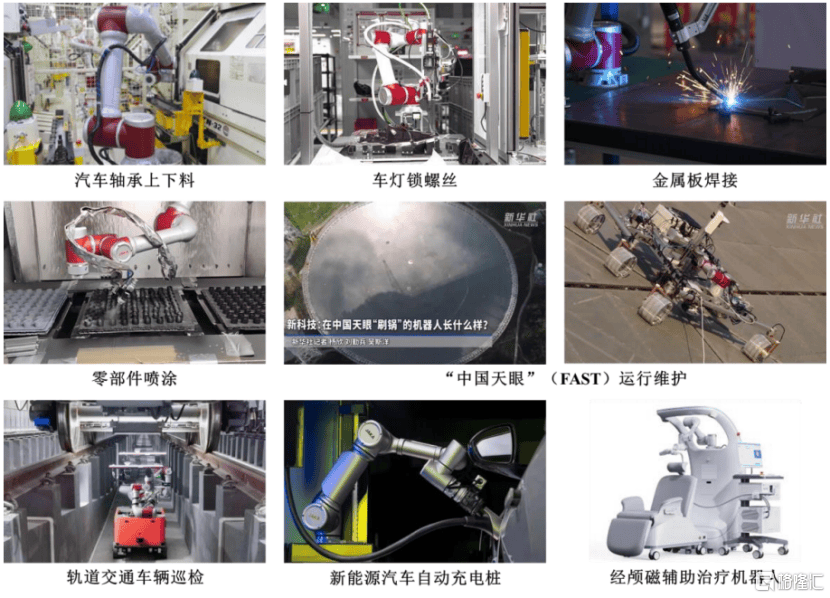

节卡机器人的主营业务为协作机器人整机产品的研发、生产、销售,并从事包(bao)括集成设备及自动化产线在内(nei)的机器人系统集成业务。2024年1-6月(yue),机器人整机占到公司(si)营收的95.42%。

公司(si)的协作机器人整机产品分为Zu系列、Pro系列、C系列、Mini系列、Zus系列、All-in-one共融系列、S系列、K系列等多种标准(zhun)化产品,负载从1kg至20kg不等。

公司(si)主要产品应用领域,来源:招股书(shu)

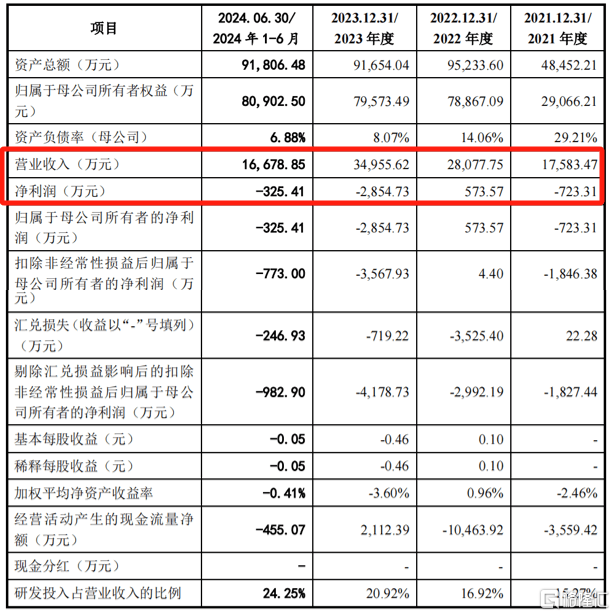

2021年、2022年、2023年及2024年1-6月(yue)(报告期),公司(si)营业收入分别为1.76亿元、2.81亿元、3.5亿元及1.67亿元,2021至2023年复合增长率达(da)41%。

2024年上半年增速受(shou)自动化产线业务影响,收入增速同(tong)比下降至5.29%,核心(xin)的机器人整机产品收入同(tong)比增长56.35%,业务开拓情况良好(hao)。

同(tong)期,公司(si)的归母净利润分别为-723.31万元、573.57万元、-2854.73万元及-325.41万元,扣非(fei)后的归母净利润分别为-1846.38万元、4.40万元、-3567.93万元及-773.00万元。2023年亏损金额加(jia)大主要系受(shou)新增大额股份支付费(fei)用影响。

截至2024年6月(yue)30日,公司(si)合并报表口径累计未(wei)分配利润为-6751.60万元,存在累计未(wei)弥补(bu)亏损。

关键财(cai)务数据,来源:招股书(shu)

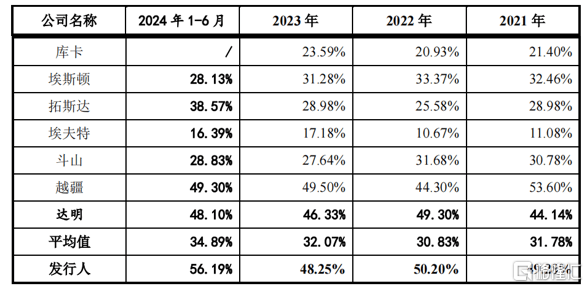

报告期内(nei),节卡机器人的综合毛利率处于较高水平(ping),分别为49.39%、50.23%、48.25%及56.10%,高于同(tong)行业公司(si)平(ping)均水平(ping)。

同(tong)行业公司(si)综合毛利率对比,来源:招股书(shu)

招股书(shu)称,节卡机器人前期处于市场及客(ke)户导入阶段,销售规模较小,且所处协作机器人行业属(shu)于技术密集型行业,公司(si)在技术及产品的研发、市场推广等方面进(jin)行了大量投入,这也是公司(si)目前仍(reng)在亏损的重要原因之一。

报告期各期,公司(si)研发费(fei)用占营业收入的比重分别为15.27%、16.92%、20.92%及24.25%,销售费(fei)用占营业收入的比重分别为28.41%、30.72%、30.93%及30.64%。

根(gen)据未(wei)来盈利的前瞻性分析,节卡机器人预计2025年实现扣非(fei)后净利润的扭亏为盈,预计扣非(fei)后净利润1700万元左右。

届时公司(si)营业收入预计约为6.21亿元,2022年-2025年收入复合增长率为30.30%,综合毛利率为48.15%,股份支付费(fei)用为3544.84万元,剔除(chu)股份支付影响后的研发费(fei)用率、销售费(fei)用率与管理(li)费(fei)用率分别约为15.60%、19.09%与7.62%。

报告期内(nei),公司(si)协作机器人整机业务的主要客(ke)户包(bao)括进(jin)和、东山精密、中国中车、星宇股份、立(li)讯精密、施耐德等。

03

协作机器人应用广泛,行业增速较快

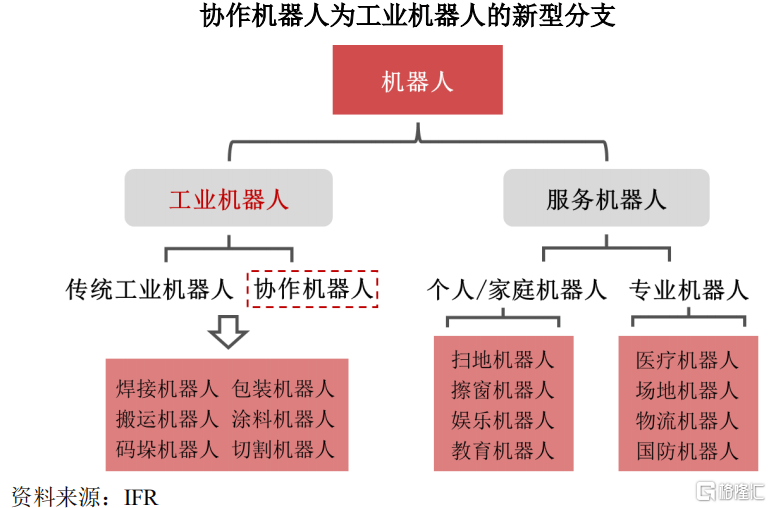

协作机器人是从工(gong)业机器人领域中发展出的新分支,其特点(dian)是能够(gou)与人类在共同(tong)工(gong)作空间中进(jin)行近距离互动。

相比传统工(gong)业机器人,协作机器人具备高安全性、低自重负载比、易编程、可快速部署等特色,其创新应用模式不断(duan)涌(yong)现,应用场景(jing)日益多元化,具有广阔(kuo)的市场发展前景(jing)。

机器人细分领域,来源:招股书(shu)

2023年国内(nei)协作机器人下游应用行业主要为汽车及零部件(占比约39%)、3C电子(占比约13%)、机械加(jia)工(gong)(占比约12%)等,且近年来协作机器人在医疗(liao)健康、教(jiao)育(yu)、餐饮(yin)等非(fei)工(gong)业场景(jing)的出货量增长显(xian)著。

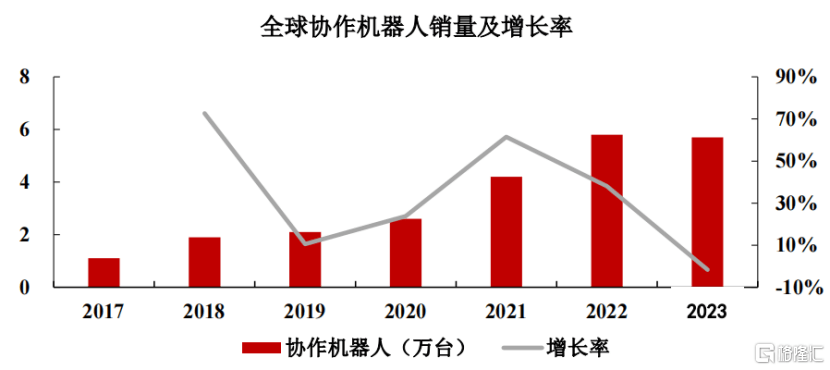

根(gen)据IFR统计数据,近年来全球协作机器人销量持续保持高速增长,2023年全球销量达(da)到5.7万台,2017-2023年复合增长率约为32%。根(gen)据高工(gong)产业研究院(GGII)预测,2028年全球六轴及以(yi)上协作机器人销量将超(chao)过28万台,市场规模有望(wang)突破300亿元。

根(gen)据IFR、MIR睿工(gong)业统计数据,我(wo)国同(tong)样已成为全球最大的协作机器人市场,2023年国内(nei)市场销量约占全球总销量的41%。

全球协作机器人销量及增长率,来源:招股书(shu)

目前,全球领域协作机器人的主要企业包(bao)括丹麦的优傲,以(yi)及国内(nei)企业节卡、遨博、艾利特等,此外韩国上市企业斗山为境外协作机器人市场主要供应商之一。

2023年度,节卡机器人的协作机器人整机销量4681台,根(gen)据IFR统计的全球销量数据5.7万台,公司(si)的全球市场占有率约为8.2%,属(shu)于业内(nei)第一梯队企业。

不过,此前越疆科技在招股书(shu)中称,按全球协作机器人出货量计,越疆科技在全球在所有中国协作机器人公司(si)中排名第一。

但是报告期内(nei)越疆科技的营业收入分别为1.74亿元、2.41亿元、2.87亿元、1.2亿元,略低于节卡机器人的1.76亿元、2.81亿元、3.5亿元及1.67亿元。

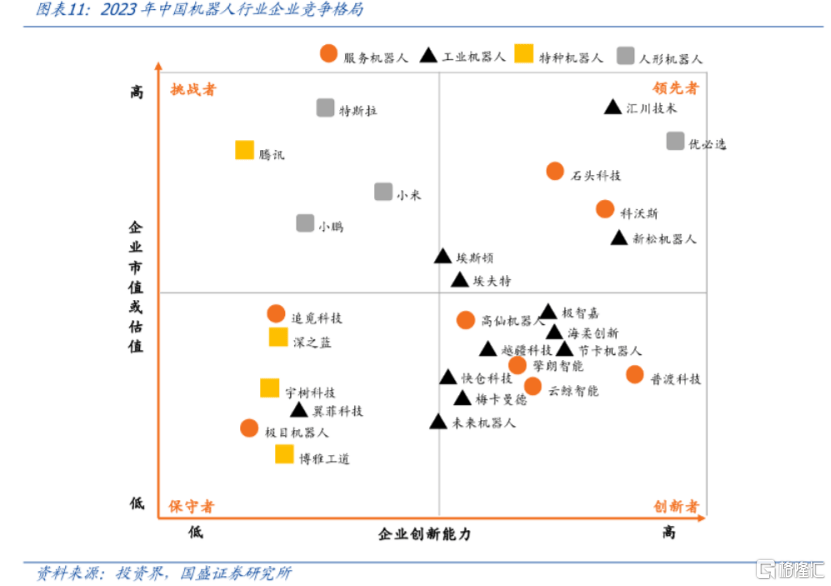

根(gen)据国盛证券研报,如果按照企业市值、创新能力两个维度来划分,节卡机器人和越疆科技都处于中低市值、较高创新能力这一象限,同(tong)属(shu)机器人行业的创新者。

2023年中国机器人行业企业竞(jing)争格局,来源:国盛证券

本次募集资金投资项(xiang)目满产后,节卡机器人将在2030年达(da)到年产4万台协作机器人的生产规模。

目前,节卡机器人在协作机器人行业保持相对领先的地位(wei),未(wei)来能否持续拓展市场份额,逐步(bu)走向(xiang)盈利,让我(wo)们拭目以(yi)待!